❖ 本調査レポートに関するお問い合わせ ❖

**織糸市場の概要、推進要因、および展望に関する詳細な報告書**

**市場概要**

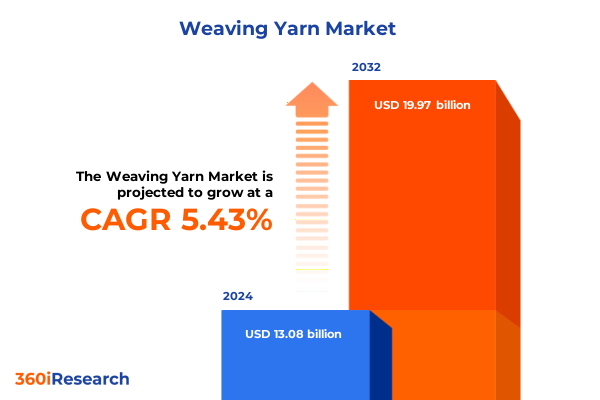

織糸市場は、2024年には130.8億米ドルと推定され、2025年には136.4億米ドルに達すると予測されています。この市場は、2032年までに年平均成長率(CAGR)5.43%で成長し、199.7億米ドルに達する見込みです。織糸セクターは現在、繊維技術の急速な進歩、持続可能性と性能に対する消費者の嗜好の変化といった前例のない力の収束を経験しており、これが従来のパラダイムを再定義し、新たな成長経路を切り開いています。ステークホルダーはサプライチェーンモデルと製品ポートフォリオの見直しを迫られており、強度、美的魅力、環境効率のバランスが取れた特殊な織糸に対する需要がかつてないほど高まっています。このイノベーションの追求は、紡績業者、生地製造業者、エンドユーザー間の協力が相互に有益な成果を達成するために不可欠となる、より広範なグローバルテキスタイルエコシステムの変化によって支えられています。

近年、織糸産業はデジタル化、持続可能性の義務化、進化する消費者需要によって変革的な変化を遂げています。リサイクルおよびバイオ由来ポリマーなどの先進的な繊維ブレンドにおける革新は、快適性、耐久性、最小限の環境負荷を兼ね備えた生地を可能にし、性能ベンチマークを再定義しています。同時に、デジタルテキスタイル印刷と自動織機システムは製品開発ライフサイクルを加速させ、迅速なプロトタイピングと市場投入までの時間短縮を可能にしています。規制の枠組みも原材料の調達と生産プロセスに顕著な影響を与えており、拡大生産者責任(EPR)と強化されたトレーサビリティ要件は、製造業者に透明性の高いサプライチェーンの採用と認証プログラムへの投資を促しています。さらに、地政学的な再編は、企業が調達戦略を多様化し、貿易中断に関連するリスクを軽減しようとする中で、地域生産拠点の再評価を促しています。これらの同時進行するトレンドは孤立したものではなく、むしろ俊敏性と持続可能性が最も価値のある競争上の差別化要因となるエコシステムを育むために収束しています。

2025年の米国関税調整は、織糸の輸入業者と国内生産者に新たな複雑さをもたらしました。これらの措置の累積的な影響は、世界のサプライチェーン全体に及び、原材料コストに影響を与え、製造業者に調達モデルの見直しを促しています。関税引き上げによるコスト圧力は、場合によっては下流のテキスタイル加工業者に転嫁され、ニットウェアや織物用途の価格戦略に影響を与えています。これに対し、業界参加者は関税による混乱を回避するため、代替の調達パートナーシップやニアショアリングの機会を模索しています。一部の紡績業者は、高関税地域への依存度を希薄化するために、現地生産能力の拡大への投資を強化しており、また、関税工学や自由貿易協定の規定などの関税軽減ツールを活用している企業もあります。これらの取り組みは、変化する貿易政策のパラメーターに直面した際のサプライチェーンのレジリエンスと適応計画へのより広範な業界の転換を強調しています。

市場セグメンテーションの詳細な分析は、織糸の種類、流通チャネル、最終用途、原材料、および織糸番手全体にわたる微妙な需要パターンを明らかにしています。フィラメント織糸、特にポリエステルフィラメントとナイロンフィラメントは、その高い引張強度と一貫した品質がテクニカルテキスタイルの性能基準を満たすため、牽引力を増しています。対照的に、ステープル織糸は、その快適性属性と加工の多様性により、綿ステープルとアクリルステープルが根強い人気を誇り、伝統的な衣料品用途で引き続き優位を占めています。流通チャネルは、直接販売、オフライン小売、オンラインプラットフォームのハイブリッドな組み合わせを示しています。生産者と大規模加工業者間の直接取引はサプライチェーンの統合を強化し、専門の実店舗は体験型製品デモンストレーションを提供することで関連性を維持しています。オンライン小売チャネルは、ブランドウェブサイトやサードパーティプラットフォームが分散した購入者層に製品範囲と利便性を提供することで繁栄しています。最終用途セグメンテーションを検証すると、衣料品が織物衣料品とニットウェアを筆頭に、織糸の最大の消費者であり続けている一方、ホームテキスタイルと産業用途は、機能的および装飾的要件の拡大に伴い着実な採用を記録しています。原材料の区別は極めて重要であり、オーガニックを含む綿やアクリルといった伝統的な繊維は、リサイクルポリエステルや高強力ナイロンといったエンジニアード素材と共存しています。織糸番手分類では、20~30の中番手が幅広い用途を促進する一方、より細い番手や太い番手は、繊細な生地から重工業用途まで、ニッチな用途に対応しています。この多因子セグメンテーションマトリックスは、市場差別化を促進するイノベーションと専門化の重複する推進要因を浮き彫りにしています。

地域市場の特性は、サプライネットワークとイノベーション経路にかなりの影響を及ぼしています。アメリカ大陸では、生産者はリードタイムを最適化し、関税への露出を減らすためにニアショアリングのトレンドを活用しており、メキシコと米国南部のテキスタイルクラスターが戦略的な供給センターとして機能しています。一方、北米では持続可能性イニシアチブが急速に進展しており、規制上のインセンティブと消費者活動がリサイクルおよびバイオベースの織糸の採用を奨励しています。ヨーロッパ、中東、アフリカ(EMEA)全体では、多様な経済情勢が需要プロファイルのモザイクを生み出しています。西ヨーロッパは、高度な製造インフラと厳格な環境基準を活用し、ハイエンドのテクニカルテキスタイルの温床となっています。同時に、北アフリカ諸国は、貿易パートナーシップと有利な物流回廊を活用し、費用対効果の高い調達代替地として台頭しています。中東では、石油化学ベースの経済を多様化するという野心に牽引され、スマートテキスタイルイノベーションへの投資が勢いを増しています。アジア太平洋地域は最大の製造拠点であり、中国、インド、東南アジアの主要プレーヤーが大量生産を支配しています。これらの地域は、技術能力を急速にアップグレードし、紡績プロセスを自動化し、デジタル品質管理を組み込んでいます。特に、伝統的なセンターにおける労働コストの上昇は、グローバルなコンプライアンス要件を満たしつつ、競争力のあるコスト構造を維持するために、より自動化された持続可能な操業へのシフトを促しています。

**推進要因**

織糸市場の成長を推進する主要な要因は多岐にわたります。

第一に、**技術革新**が挙げられます。先進的な繊維ブレンド(リサイクルおよびバイオ由来ポリマーなど)の開発は、性能ベンチマークを再定義し、快適性、耐久性、環境負荷の低減を両立させる生地の生産を可能にしています。デジタルテキスタイル印刷や自動織機システムは、製品開発サイクルを加速させ、迅速なプロトタイピングと市場投入までの時間短縮に貢献しています。さらに、Industry 4.0技術(品質最適化のための機械学習、リアルタイム監視システム、自動化など)の導入は、運用効率を高め、廃棄物を削減し、生産スループットを向上させています。

第二に、**サステナビリティへの要求**が市場を大きく牽引しています。持続可能性と性能に対する消費者の嗜好の変化、および拡大生産者責任(EPR)やトレーサビリティ要件などの規制の枠組みは、製造業者に透明性の高いサプライチェーンの採用、認証プログラムへの投資、環境効率の高い織糸の開発を促しています。閉ループリサイクルイニシアチブやバイオベース繊維の開発は、エココンシャスなブランドや消費者の共感を呼ぶ差別化された織糸の導入を加速させています。

第三に、**消費者ニーズの変化**が挙げられます。消費者は、単なる機能性だけでなく、快適性、耐久性、美的魅力、そして環境への配慮を兼ね備えた製品を求めています。これにより、特殊な織糸や、オーガニックコットン、リサイクルポリエステルといった持続可能な原材料への需要が高まっています。

第四に、**貿易政策と地政学的要因**がサプライチェーンの再編を促しています。米国関税の調整は、原材料コストに影響を与え、企業に調達戦略の多様化、ニアショアリング、現地生産能力の拡大を促しています。これにより、サプライチェーンのレジリエンスと適応計画が業界の重要な焦点となっています。

最後に、**イノベーションと専門化**が市場の差別化を促進しています。テクニカルテキスタイル向けの高性能フィラメント織糸や、スマートファブリック、産業用ろ過などのニッチな用途に対応する特殊な織糸への需要が高まっています。紡績業者、生地製造業者、エンドユーザー間の協力は、相互に有益な成果を達成し、市場の進化に対応するための重要な推進力となっています。

**展望と戦略的提言**

織糸産業のリーダーは、技術革新と持続可能性の目標を両立させるバランスの取れたアプローチを優先する必要があるでしょう。

まず、**材料研究への投資を深化させる**ことが不可欠です。性能と環境基準の両方を満たす次世代のバイオベースおよびリサイクルポリマーに焦点を当てるべきです。同時に、企業は製品設計に循環経済の原則を組み込み、廃棄物を削減し、ブランドの完全性を強化するために、回収スキームや閉ループ処理を模索する必要があるでしょう。

次に、**サプライチェーンのレジリエンスを強化する**ことが喫緊の課題です。これには、調達地域の多様化、物流プロバイダーとの戦略的パートナーシップの構築、データ分析を活用した混乱の予測が含まれます。組織は、高度な関税管理戦略を実施し、主要な最終用途市場で現地生産拠点を育成することで、俊敏性をさらに強化できるでしょう。

最後に、**デジタル化は競争力強化への道筋を提供します**。品質最適化のための機械学習、リアルタイム監視システム、自動化といったIndustry 4.0技術を展開することで、製造業者は運用コストを削減し、スループットを向上させることができます。デジタルプラットフォームを統合することは、顧客エンゲージメントを向上させ、オーダーメイドの注文追跡やブランドパートナーとの共同製品開発を可能にするでしょう。

競争環境においては、主要な組織が研究開発、買収、持続可能性プログラムへの戦略的投資を通じて差別化を図っています。垂直統合型企業は、原材料供給の確保、製造の合理化、カスタムブレンドや機能性仕上げなどの付加価値サービスの提供のために、エンドツーエンドの能力を活用しています。持続可能性への強力なコミットメントを持つ企業は、閉ループリサイクルイニシアチブやバイオベース繊維の開発を先駆的に行い、しばしば学術機関や材料科学企業と協力しています。これらの提携は、エココンシャスなブランドや消費者の共感を呼ぶ差別化された織糸の導入を加速させています。さらに、紡績工場における予測保全からデジタル品質監視に至るまでのデジタル変革への投資は、大規模生産施設全体で運用効率を高め、廃棄物を削減しています。市場統合が進むにつれて、戦略的パートナーシップと合弁事業は、地理的拡大と能力強化のための主要な手段として浮上しています。地域ディストリビューター、テクノロジープロバイダー、下流加工業者と連携することで、これらの主要プレーヤーは、市場のショックを吸収し、スマートファブリックや産業用ろ過などの分野における新たなニッチな用途を活用するために設計された、レジリエントなエコシステムを構築しています。

これらの行動可能な措置を総合的に講じることで、業界のステークホルダーはますます複雑化する状況を乗り切り、持続可能な成長軌道を切り開くことができるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

2. 市場セグメンテーションと範囲

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

10.1. パフォーマンス繊維における使用済みリサイクルポリエステル**織糸**の採用拡大

10.2. リアルタイムの生地性能監視のための埋め込みセンサー付きスマート**織糸**の統合

10.3. 再生可能な農業廃棄物由来のバイオベースセルロース**織糸**への関心の高まり

10.4. 超軽量生地向け極細マイクロフィラメント**織糸**紡績技術の進歩

10.5. **織糸**生産における水使用量と化学廃棄物の削減に向けたデジタル染色プロセスへの移行の拡大

10.6. **織糸**市場における透明な持続可能性の主張を満たすための繊維のトレーサビリティと認証された原産地への重点の拡大

10.7. 国内**織糸**生産施設への投資を促進するニアショアリングと地域サプライチェーンの再編

10.8. 炭素排出量の削減と循環性の実現に向けたPLAやバイオナイロンなどのバイオベースポリマーの**織糸**への採用

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. **織糸**市場、糸種別

13.1. フィラメント

13.1.1. ナイロンフィラメント

13.1.2. ポリエステルフィラメント

13.1.3. ビスコースフィラメント

13.2. ステープル

13.2.1. アクリルステープル

13.2.2. コットンステープル

13.2.3. ポリエステルステープル

14. **織糸**市場、原材料別

14.1. アクリル

14.2. コットン

14.2.1. 通常コットン

14.2.2. オーガニックコットン

14.3. ナイロン

14.4. ポリエステル

14.4.1. PET

14.4.2. リサイクルポリエステル

15. **織糸**市場、糸番手別

15.1. 10-20番手

15.2. 20-30番手

15.3. 30-40番手

15.4. 10番手未満

15.5. 40番手超

16. **織糸**市場、流通チャネル別

16.1. 直販

16.2. オフライン小売

16.2.1. ハイパーマーケット

16.2.2. 専門店

16.2.3. 卸売業者

16.3. オンライン小売

16.3.1. ブランドウェブサイト

16.3.2. 第三者プラットフォーム

17. **織糸**市場、用途別

17.1. アパレル

17.1.1. ニットウェア

17.1.2. 織物アパレル

17.2. ホームテキスタイル

17.3. 産業用テキスタイル

18. **織糸**市場、地域別

18.1. アメリカ大陸

18.1.1. 北米

18.1.2. 中南米

18.2. 欧州、中東、アフリカ

18.2.1. 欧州

18.2.2. 中東

18.2.3. アフリカ

18.3. アジア太平洋

19. **織糸**市場、グループ別

19.1. ASEAN

19.2. GCC

19.3. 欧州連合

19.4. BRICS

19.5. G7

19.6. NATO

20. **織糸**市場、国別

20.1. 米国

20.2. カナダ

20.3. メキシコ

20.4. ブラジル

20.5. 英国

20.6. ドイツ

20.7. フランス

20.8. ロシア

20.9. イタリア

20.10. スペイン

20.11. 中国

20.12. インド

20.13. 日本

20.14. オーストラリア

20.15. 韓国

21. 競争環境

21.1. 市場シェア分析、2024年

21.2. FPNVポジショニングマトリックス、2024年

21.3. 競合分析

21.3.1. Balavigna Mills Pvt. Ltd.

21.3.2. Grasim Industries Limited

21.3.3. Huafon Spandex Co., Ltd.

21.3.4. Indorama Ventures Public Company Limited

21.3.5. JBF Industries Limited

21.3.6. Lenzing Aktiengesellschaft

21.3.7. Parkdale Mills, Inc.

21.3.8. RadiciGroup S.p.A.

21.3.9. RG FIBERS PRIVATE LIMITED

21.3.10. Shandong Ruyi Technology Group Co., Ltd.

21.3.11. Toray Industries, Inc.

21.3.12. Trident Limited

21.3.13. Unifi, Inc.

**図目次 [合計: 30]**

1. 世界の**織糸**市場規模、2018-2032年(百万米ドル)

2. 世界の**織糸**市場規模、糸種別、2024年対2032年(%)

3. 世界の**織糸**市場規模、糸種別、2024年対2025年対2032年(百万米ドル)

4. 世界の**織糸**市場規模、原材料別、2024年対2032年(%)

5. 世界の**織糸**市場規模、原材料別、2024年対2025年対2032年(百万米ドル)

6. 世界の**織糸**市場規模、糸番手別、2024年対2032年(%)

7. 世界の**織糸**市場規模、糸番手別、2024年対2025年対2032年(百万米ドル)

8. 世界の**織糸**市場規模、流通チャネル別、2024年対2032年(%)

9. 世界の**織糸**市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

10. 世界の**織糸**市場規模、用途別、2024年対2032年(%)

11. 世界の**織糸**市場規模、用途別、2024年対2025年対2032年(百万米ドル)

12. 世界の**織糸**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. アメリカ大陸の**織糸**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの**織糸**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17. 欧州の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 中東の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. アフリカの**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 世界の**織糸**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

22. ASEANの**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. GCCの**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. 欧州連合の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. BRICSの**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

26. G7の**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

27. NATOの**織糸**市場規模、国別、2024年対2025年対2032年(百万米ドル)

**表目次 [合計: 963]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

織糸とは、織物を構成する最も基本的な要素であり、経糸(たていと)と緯糸(よこいと)として交差することで布地を形成する繊維の束を指します。その存在なくして織物は成り立たず、最終的な製品の品質、風合い、機能性を決定づける最も重要な出発点です。単なる素材に留まらず、織り手の意図、技術、素材本来の特性が凝縮された、織物の「魂」とも言えます。

織糸の原料は多岐にわたり、天然繊維と化学繊維に大別されます。天然繊維では、綿、麻、絹、羊毛などが代表的であり、それぞれ吸湿性、通気性、保温性、光沢といった独自の特性を持ちます。例えば、綿は肌触りの良さ、吸水性に優れ、絹は美しい光沢、滑らかな肌触りが特徴です。一方、ポリエステル、ナイロン、アクリルなどの化学繊維は、強度、速乾性、形状安定性、耐候性といった機能性を追求し開発され、現代のニーズに応えます。これらを混紡することで、それぞれの長所を組み合わせた新たな特性を持つ織糸を生み、より豊かな表現を可能にします。素材の選択は、織物の基本的な性質を決定する根源的な要素です。

織糸の特性は、原料の種類だけでなく、その紡績方法や撚り方によっても大きく左右されます。

[調査レポートPICK UP]

- 乳がん再発リスクスコア検査市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- モバイルギアード製品市場:製品タイプ別、エンドユーザー別、地域別グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し

- 抗体薬物複合体(ADC)受託製造市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 迅速インフルエンザ診断検査(RIDT)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 睡眠補助剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水素充填ステーション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- スマートテレビ向けジェスチャー認識市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- デジタル温湿度センサー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)