❖ 本調査レポートに関するお問い合わせ ❖

**軽量アプリケーションサーバー市場:詳細レポートサマリー**

**市場概要**

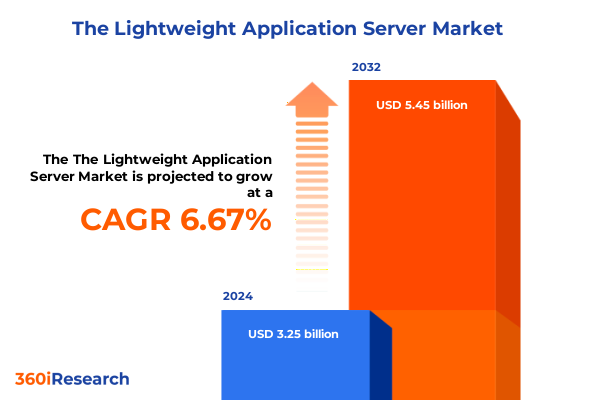

2024年における**軽量アプリケーションサーバー**市場規模は32.5億米ドルと推定され、2025年には34.5億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)6.67%で成長し、2032年には54.5億米ドルに達すると見込まれています。この成長は、現代のデジタル変革と運用効率の向上を推進する上で、ソフトウェアのアジリティとスケーラビリティが不可欠であるという認識の高まりに起因しています。

市場は、オペレーティングシステム(Linux、Windows)、組織規模(大企業、中小企業)、デプロイメントタイプ(パブリッククラウド、ハイブリッドクラウド、オンプレミス)、アプリケーションタイプ(マイクロサービス、モバイルバックエンドサービス、従来のウェブアプリケーション)、および産業分野(銀行・金融、政府・公共部門、ヘルスケア、情報技術・通信、小売など)といった主要なセグメンテーション次元に基づいて詳細に分析されています。これらのセグメントは、**軽量アプリケーションサーバー**の採用と展開パターンを形成する上で重要な役割を果たし、ベンダーが多様な顧客ニーズに対応するための戦略を策定する上で不可欠な情報を提供します。

地域別に見ると、アメリカ大陸では2025年までにパブリッククラウド市場が5100億米ドルを超える収益に達すると予測されており、SaaSが最大のシェアを占めています。米国における堅牢なデジタル変革アジェンダとハイパースケールデータセンターの普及が、**軽量アプリケーションサーバー**の迅速なイノベーションを後押ししています。欧州、中東、アフリカ(EMEA)地域では、2025年にパブリッククラウドサービス市場が2590億米ドルを超え、2030年までCAGR 17%で成長すると見込まれています。この地域では、多様な規制やデータプライバシーフレームワークに対応するため、ハイブリッドクラウド戦略が重視されており、特にドイツやフランスで顕著です。中東およびアフリカの新興市場では、政府の近代化とデジタル公共サービスの加速のためにクラウドソリューションが活用され、コンプライアンスとローカライズされたサポートが強化された**軽量アプリケーションサーバー**ソリューションへの需要が高まっています。アジア太平洋地域は、2025年までにパブリッククラウド市場収益が1910億ユーロに達し、2030年までCAGR約21%で成長すると予測されており、最も急速な地域成長を遂げると見られています。オーストラリアなどの国における政府のクラウドファースト政策や、シンガポール、日本、インドにおけるハイパースケールプロバイダーによる強力な投資が採用を促進しています。主権データ管理への重点とAI駆動型ワークロードの台頭が、製造業、電気通信、スマートシティの展開において低遅延処理を提供するエッジ最適化された**軽量アプリケーションサーバー**の需要を喚起しています。

**市場の推進要因**

**軽量アプリケーションサーバー**市場の成長は、主に以下の要因によって推進されています。

1. **ソフトウェアのアジリティとスケーラビリティの推進:**

今日の急速に進化するビジネス環境において、組織はデジタルアジリティとスケーラビリティに対する前例のない要求に直面しています。企業は、モノリシックシステムからモジュール型で効率的なプラットフォームへとITランドスケープを再構築しており、**軽量アプリケーションサーバー**は、迅速な展開、継続的インテグレーション、シームレスなスケーラビリティを可能にする基盤技術として浮上しています。これらのサーバーは、合理化されたランタイム環境に焦点を当てることで、オーバーヘッドとレイテンシを削減し、開発チームがパフォーマンスのボトルネックを導入することなく、新機能を迅速に反復することを可能にします。これにより、企業は高レベルの信頼性とセキュリティを維持しながら、アプリケーションの市場投入までの時間を短縮できます。

2. **運用効率の向上:**

運用効率の追求は、企業がリソース利用とパフォーマンス要求のバランスを取るソリューションを採用する動機となっています。従来の重量級サーバーは、多くの場合、広範なリソースと複雑な構成を必要とし、管理の複雑さと運用コストの増加につながります。対照的に、**軽量アプリケーションサーバー**は、コンテナ化とマイクロサービスアーキテクチャを活用して、分離されたポータブルなインスタンスを提供します。この最適化されたインフラストラクチャフットプリントは、パッチ適用とバージョン管理を簡素化し、DevSecOpsのベストプラクティスに合致し、より高いデプロイメント頻度とインシデント発生時の平均復旧時間(MTTR)の短縮を可能にします。

3. **イノベーションの促進:**

**軽量アプリケーションサーバー**への移行は、開発者がリスクを軽減した環境で実験することを可能にすることで、イノベーションを促進します。アプリケーションを小さく自己完結型のユニットにカプセル化することは、ポリグロットアーキテクチャとオープンソースフレームワークの採用を奨励します。さらに、サーバーレスコンピューティングとイベント駆動型パターンの統合は、サーバー管理を抽象化し、チームがコード開発に専念することを可能にします。この柔軟性と効率性の組み合わせは、デジタルファースト経済において競争優位性を維持するために不可欠な継続的イノベーションの文化を支えます。

4. **マイクロサービス、コンテナ化、サーバーレスアーキテクチャ、エッジコンピューティングによるパラダイムシフト:**

サーバーアーキテクチャのランドスケープは、マイクロサービスの広範な採用によって革命を起こしています。これは、アプリケーションを小さく独立してデプロイ可能なサービスの集合体として開発することを重視するトレンドです。コンテナ化は、アプリケーションとその依存関係をポータブルなユニットにパッケージ化することを可能にする現代のデプロイメント戦略の要となっています。サーバーレスコンピューティングは、組織が運用オーバーヘッドを最適化しようとする中で成熟しており、インフラストラクチャ管理を抽象化することで、機能実行中にのみリソースを割り当て、アイドルコストを大幅に削減します。同時に、エッジコンピューティングは、**軽量アプリケーションサーバー**のリーチを集中型データセンターを超えて拡張しており、モノのインターネット(IoT)およびリアルタイム分析のユースケースに対して低遅延処理を可能にします。並行して、人工知能(AI)は、リソース最適化と予測メンテナンスを自動化するためにインフラストラクチャ管理に統合されており、これらの機能は信頼性を向上させるだけでなく、パフォーマンスとセキュリティの継続的な改善を促進し、企業環境における**軽量アプリケーションサーバー**ソリューションの戦略的価値を強化します。

**市場の展望と推奨事項**

2025年の米国の関税情勢は、国内産業を保護し、戦略的依存関係に対処するために設計された一連の措置によって特徴付けられています。米通商代表部(USTR)のリズ・トラス氏と中国の何立峰副首相との最近の交渉は、2025年8月12日までに特定の品目に対する100%を超える関税の再課を回避し、関税休戦協定を延長する努力を強調しています。これらの高リスクの議論は、6月に達した最初の休戦に続き、世界的な貿易緊張を安定させるための欧州連合および日本との並行協議と並行して行われています。

これらの交渉の最中、関税回避に対する執行措置は強化されています。ベトナムやインドネシアなどの第三国を経由した積み替えが急増し、米国は二段階関税を導入し、違反者に対する刑事詐欺事件を追及しています。2025年4月現在、中国からの輸入品に対する関税は最大145%に達し、データセンターで使用される重要なサーバーコンポーネントやハードウェアの輸入を複雑にしています。複数起源のサプライチェーンを追跡する複雑さは、ロジスティクスおよび規制上の課題を加え、IT調達チームのコンプライアンスコストを増加させています。これらの関税政策は、ITインフラストラクチャ、特にサーバーハードウェアの調達に直接的な影響を与えます。ManageEngineのデータによると、HPE ProLiantモデルなどの主要なエンタープライズサーバーの価格は、製造場所と適用される関税に応じて12〜20%上昇する可能性があります。同時に、IntelやMicronなどの主要なチップメーカーは、関税への露出を軽減するためにアリゾナ州とアイダホ州での国内生産を加速していますが、これにより初期費用とリードタイムが増加しています。その結果、インフラストラクチャ予算は、これらのコスト変動に対応しながら、不可欠なコンピューティングワークロードの容量を維持する必要があります。

**軽量アプリケーションサーバー**を活用する組織にとって、ハードウェアコストの増加とサプライチェーンの変動性は、柔軟なデプロイメントモデルの重要性を強調しています。多くのITバイヤーは、OEM価格プレミアムを回避し、よりアジャイルなロジスティクスから利益を得るために、互換性のあるハードウェアを提供する代替サプライヤーを模索しています。先行購入とサプライヤー多様化戦略は、調達担当者が運用継続性と関税調整済み価格フレームワークのバランスを取る上で不可欠となっています。これらの変化は、ハードウェア調達を単なるコスト管理の演習としてではなく、サプライチェーンリスク管理の中核コンポーネントとして捉える必要性を強化しています。

市場を牽引する主要プロバイダーとしては、Apache Tomcat、NGINX、WildFly(旧JBoss)、Quarkus、IBM WebSphere Liberty、Oracle WebLogic Serverなどが挙げられ、それぞれが軽量なフットプリント、クラウドネイティブ対応、高性能、エンタープライズグレードの機能といった独自の強みで市場の進化を推進しています。

**軽量アプリケーションサーバー**の採用を加速し、組織のデジタルアジリティを強化するための推奨事項として、業界リーダーは以下の点を優先すべきです。第一に、ITインフラストラクチャを将来にわたって保証するために、コンテナファーストアーキテクチャの採用を優先し、オープンコンテナ形式とオーケストレーションプラットフォームを標準化すること。第二に、ハイブリッドデプロイメントモデルを採用することで、パフォーマンス、コスト、およびコンプライアンス要件のバランスを取り、レイテンシに敏感なワークロードを最適化しながら、ハイパースケールプロバイダーのスケーラビリティを活用すること。第三に、DevSecOpsの原則に従い、セキュリティをCI/CDパイプラインに統合し、ビルド時の自動脆弱性スキャンとランタイム異常検出を組み込むことで、開発速度を妨げることなく堅牢なセキュリティ体制を維持すること。第四に、スキル開発への投資を強化し、ITチームにコンテナオーケストレーション、クラウドネイティブサービスメッシュ、およびサーバーレスフレームワークに関する専門知識を習得させること。最後に、ハードウェア調達のためのサプライチェーンリスク管理戦略(サプライヤーの多様化や先行購入契約など)を実施し、潜在的な混乱に積極的に対処することで、関税によるコスト変動やロジスティクス上の制約から重要なサーバーデプロイメントを保護することが求められます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 軽量アプリケーションサーバーを搭載したクラウドネイティブなマイクロサービスアーキテクチャの採用拡大

* 軽量アプリケーションサーバーの自動スケーリングのためのKubernetesのようなコンテナオーケストレーションプラットフォームの統合

* コスト効率の高い展開のための軽量アプリケーションサーバーとサーバーレスコンピューティングフレームワークの利用拡大

* ネットワークエッジでIoTデータを処理するための軽量アプリケーションサーバーを使用したエッジコンピューティングソリューションの需要増加

* パフォーマンスチューニングのための軽量アプリケーションサーバーにおける可観測性と分散トレーシング機能の強化

* 脆弱性を軽減するための軽量アプリケーションサーバー環境におけるセキュリティ強化とゼロトラストの実装

* リアルタイムデータ処理と分析のためのAI推論エンジンと軽量アプリケーションサーバーのシームレスな統合

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **軽量アプリケーションサーバー市場、オペレーティングシステム別**

* Linux

* Windows

9. **軽量アプリケーションサーバー市場、組織規模別**

* 大企業

* 中小企業

10. **軽量アプリケーションサーバー市場、展開タイプ別**

* クラウド

* ハイブリッド

* オンプレミス

11. **軽量アプリケーションサーバー市場、アプリケーションタイプ別**

* マイクロサービス

* モバイルバックエンド

* ウェブアプリケーション

12. **軽量アプリケーションサーバー市場、産業分野別**

* 銀行・金融

* 政府・公共部門

* ヘルスケア

* 情報技術・通信

* 小売

13. **軽量アプリケーションサーバー市場、地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **軽量アプリケーションサーバー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **軽量アプリケーションサーバー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Alibaba Cloud Computing Ltd.

* Caddy Server, Inc.

* Eclipse Foundation, Inc.

* Epesi Sp. z o.o.

* F5, Inc.

* GigaSpaces Technologies Ltd.

* Google LLC

* International Business Machines Corporation

* LiteSpeed Technologies, Inc.

* Lucee Association Switzerland

* Magic Software Enterprises Ltd.

* Microsoft Corporation

* Oracle Corporation

* Payara Services Ltd.

* Red Hat, Inc.

* Starcounter ApS

* The Apache Software Foundation

* TmaxSoft, Inc.

* Twenty57 Technologies Ltd.

* VMware, Inc.

17. **図目次 [合計: 30]**

* 世界の軽量アプリケーションサーバー市場規模、2018-2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、オペレーティングシステム別、2024年対2032年(%)

* 世界の軽量アプリケーションサーバー市場規模、オペレーティングシステム別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、組織規模別、2024年対2032年(%)

* 世界の軽量アプリケーションサーバー市場規模、組織規模別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、展開タイプ別、2024年対2032年(%)

* 世界の軽量アプリケーションサーバー市場規模、展開タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、アプリケーションタイプ別、2024年対2032年(%)

* 世界の軽量アプリケーションサーバー市場規模、アプリケーションタイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、産業分野別、2024年対2032年(%)

* 世界の軽量アプリケーションサーバー市場規模、産業分野別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の軽量アプリケーションサーバー市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米の軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州・中東・アフリカの軽量アプリケーションサーバー市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東の軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカの軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 世界の軽量アプリケーションサーバー市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの軽量アプリケーションサーバー市場規模、国別、2024年対2025年対2032年(百万米ドル)

* GCCの軽量アプリケーションサーバー市場規模、国別、2024年対2025年

18. **表目次 [合計: 429]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

軽量アプリケーションサーバーは、現代のソフトウェア開発において不可欠な存在として認識されています。これは、従来のエンタープライズ向けアプリケーションサーバーが抱えていた、リソース消費の多さ、起動時間の長さ、複雑な設定といった課題に対する明確な解決策として登場しました。その本質は、必要最小限の機能に絞り込み、高速な起動と低メモリ消費を実現することで、アプリケーションのデプロイメントと運用を劇的に効率化することにあります。特に、マイクロサービスアーキテクチャやクラウドネイティブな開発パラダイムが主流となる中で、その価値は一層高まっています。

歴史を遡ると、かつてのJava EE(現在のJakarta EE)アプリケーションサーバー、例えばWebSphereやWebLogic、JBoss ASなどは、多くの標準APIとサービスを統合した包括的なプラットフォームを提供していました。しかし、その多機能性は、往々にして巨大なフットプリントと複雑な構成管理を伴い、開発サイクルを長期化させ、リソースコストを増大させる要因となっていました。特に、アプリケーションが小規模である場合や、特定の機能のみを必要とする場合には、そのオーバーヘッドは無視できないものでした。このような背景から、より軽量で、特定の目的に特化したサーバーの需要が高まり、軽量アプリケーションサーバーの概念が具体化していきました。

軽量アプリケーションサーバーの最大の特長は、その優れたリソース効率性にあります。少ないメモリとCPUリソースで動作するため、クラウド環境におけるインフラコストの削減に直結し、高密度なデプロイメントを可能にします。また、数秒から数十秒という驚異的な起動時間の短縮は、開発時のイテレーションサイクルを加速させ、継続的インテグレーション/デリバリー(CI/CD)パイプラインの効率を向上させます。さらに、設定の簡素化、モジュール性の高さ、そしてTomcatやJettyのような組み込み型サーバーの利用が一般的である点も、開発者の生産性向上に大きく寄与しています。これにより、アプリケーションは単一の実行可能ファイルとしてパッケージ化され、デプロイメントが極めて容易になります。

これらの特性は、現代のソフトウェア開発におけるいくつかの重要なトレンドと密接に結びついています。例えば、マイクロサービスアーキテクチャでは、各サービスが独立してデプロイされ、個別にスケールされるため、軽量なランタイムは不可欠です。コンテナ技術(Dockerなど)との相性も抜群であり、小さなイメージサイズと高速な起動は、コンテナオーケストレーションシステム(Kubernetesなど)上での効率的な運用を可能にします。JavaエコシステムにおけるSpring Boot、Node.jsのExpress、Go言語の標準ライブラリによるHTTPサーバーなど、様々なプログラミング言語やフレームワークにおいて、この軽量化の思想が具現化され、開発者に新たな選択肢を提供しています。これにより、開発者はインフラの複雑さから解放され、ビジネスロジックの実装に集中できるようになりました。

軽量アプリケーションサーバーは、単なる技術トレンドに留まらず、ソフトウェア開発のあり方そのものを変革しました。リソース効率性、開発の俊敏性、そして運用コストの最適化という観点から、現代の分散システム、クラウドコンピューティング、さらにはエッジコンピューティングやサーバーレスアーキテクチャにおいて、その重要性は増すばかりです。今後も、より高速で、より省リソースなランタイムの追求は続き、アプリケーション開発の未来を形作る上で中心的な役割を担い続けるでしょう。

[調査レポートPICK UP]

- 高齢者向け健康・ウェルネス食品の世界市場2025年-2031年:市場規模は年平均4.0%成長する見通し

- セラミックグレード三ポリリン酸ナトリウムの世界市場2025年-2031年:市場規模は年平均6.7%成長する見通し

- 自動車用LiDAR市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 超分散ナノダイヤモンドの世界市場2025年-2031年:市場規模は年平均6.1%成長する見通し

- 生体吸収性血管スキャフォールド(BVS)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ベジタリアンセルロースカプセルの世界市場2025年-2031年:市場規模は年平均4.3%成長する見通し

- 骨粗鬆症治療薬市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 補聴器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 睡眠補助剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- N-メチルピロリドン(NMP)の世界市場2025年-2031年:市場規模は年平均6.6%成長する見通し