❖ 本調査レポートに関するお問い合わせ ❖

## 表面実装ジャンパー抵抗市場:市場概要、推進要因、展望

### 市場概要

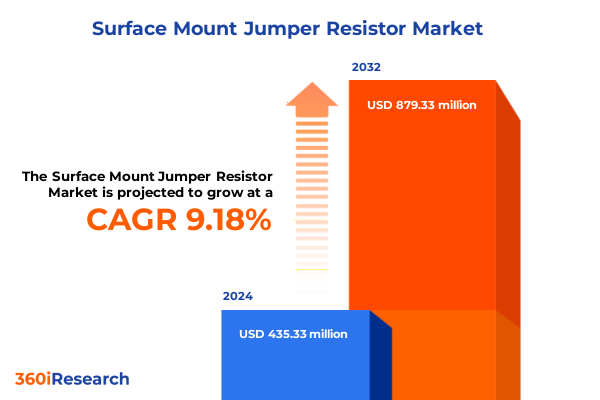

表面実装ジャンパー抵抗市場は、2024年に4億3533万米ドルと推定され、2025年には4億7044万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)9.18%で成長し、8億7933万米ドルに達すると見込まれています。

表面実装ジャンパー抵抗は、現代の電子設計において不可欠な部品として台頭しており、追加の層や配線ハーネスの複雑さなしに、シームレスな回路ルーティングと構成を可能にします。ゼロオームまたは低抵抗プロファイルを特徴とし、自動組立プロセスを促進し、設計者に配置時点で条件付き信号経路を実装する柔軟性を提供します。0201から1206までのコンパクトなフットプリントは、PCB上のわずかなスペースも全体的なデバイス性能と信頼性に寄与するという業界の小型化への絶え間ない推進と一致しています。エレクトロニクスがより多くの機能をより小さなフォームファクターに統合し続ける中、表面実装ジャンパー抵抗は、多層基板上の便利なプレースホルダーとしてだけでなく、設計バリアントに対応するために選択的に実装できる構成可能な要素としても機能します。高周波信号ルーティング、車載制御モジュール、航空宇宙アビオニクスなどのアプリケーションでは、これらの部品は厳格な信頼性要件を満たしながら信号の完全性を確保します。多数の製品ラインで抵抗ポートフォリオを標準化することで、歩留まりを向上させ、市場投入までの時間を短縮し、調達と在庫管理を簡素化します。

スルーホールジャンパーから表面実装型への移行は、ピックアンドプレース自動化およびリフローはんだ付け技術の採用と連携し、製造ワークフローを革新しました。ゼロオーム抵抗器は、標準的な抵抗部品の形状と取り扱い特性を再現し、特別な工具なしで既存の組立ラインにシームレスに統合できます。これにより、製造の複雑さが軽減され、エンジニアが工具を再調整することなくジャンパーを代替または省略できるため、後期の設計変更への対応が迅速化されます。

### 推進要因

**技術革新と設計の優先順位**

過去10年間、プリント基板設計の進化は、より高い部品密度と信号の俊敏性への揺るぎない推進によって定義されてきました。表面実装ジャンパー抵抗は、この変革の最前線にあり、マルチバリアント製品プラットフォームをサポートする構成可能な経路をエンジニアに提供します。5GインフラストラクチャとIoTデバイスの台頭により、多用途な相互接続ソリューションの必要性が高まっており、無線周波数モジュールやセンサーノードは、狭いフットプリントで信号の完全性を維持するために、正確なルーティングオプションを要求します。薄膜堆積とレーザートリミングの革新により、ゼロオームジャンパーはより厳しい公差と強化されたパルス処理能力を提供できるようになり、次世代のワイヤレスおよび高速コンピューティングアーキテクチャの重要なイネーブラーとして位置付けられています。

自動車分野では、電気自動車(EV)と先進運転支援システム(ADAS)への移行が受動部品の役割を再構築しました。表面実装ジャンパー抵抗は、診断ループ、配電ネットワーク、センサーアレイの選択的活性化を容易にし、これらすべてが極端な熱および振動条件下での厳格な検証を必要とします。AEC-Q200認定ジャンパーは、以前は高電力抵抗器に限定されていたパルス吸収能力を提供するようになり、部品数を削減し、基板レイアウトを合理化します。この進化は、車両の電動化をサポートするだけでなく、コネクテッドカーや自動運転車におけるモジュール式電子制御ユニットの複雑さにも対応します。

同時に、持続可能性と製造レジリエンスが戦略的要件として浮上しています。業界リーダーは、リアルタイム監視と予測メンテナンスを活用して組立歩留まりを最適化するスマート製造プラットフォームを統合しています。ジャンパー抵抗を含む表面実装部品は、現在デジタルツインモデルに組み込まれており、関係者が物理的なプロトタイピングの前に生産シナリオをシミュレートし、ボトルネックを特定できるようにしています。環境に優しい材料と鉛フリーはんだペーストが普遍的な要件となるにつれて、ジャンパー抵抗は適応し続け、メーカーは新興の環境規制に適合するハロゲンフリーコーティングとエネルギー効率の高い処理方法を開発しています。

**2025年米国関税措置の影響**

2025年初頭に導入された新たな米国関税措置は、世界の電子機器サプライチェーン全体に波及効果をもたらし、表面実装ジャンパー抵抗のコストと入手可能性に直接影響を与えました。特定の中国製部品に対する相互関税は、既存のセクション301およびセクション232の課徴金(半導体関連製品にすでに多大な関税を課していた)を超えて、2025年4月9日に125%に引き上げられました。この急激な増加により、多くの流通業者は在庫戦略を調整し、潜在的な材料不足に直面して在庫レベルを維持するために、増分関税負担の一部を最終顧客に転嫁せざるを得なくなりました。

一方、2025年1月1日には、HTS分類8541および8542に分類される半導体に対する関税率が25%から50%に上昇し、集積回路およびジャンパー抵抗と併用される特定の受動部品に影響を与えました。ゼロオームジャンパー自体はこれらの分類に直接該当しない可能性がありますが、関連部品の関税の急激な上昇は、基板レベル全体のコストを増加させ、契約製造業者に供給契約の再交渉または代替供給源の認定を促しました。投入価格の高騰は、結果として、突然の政策変更への露出を軽減するための現地生産イニシアチブとニアショアリングの取り組みを促進しました。

2025年半ばの貿易交渉は一時的な猶予をもたらし、米中間の90日間の停戦は関税緩和の窓を提供しました。しかし、将来のより高い相互関税の再導入の見通しは、多くのOEMにサプライベースの多様化とマルチソーシング契約への投資を促しました。契約上の保護を重ね、地域流通業者との長期的な価格コミットメントを確保することで、企業は政策の逆転が最小限の通知で発生する可能性がある環境において、コスト構造を安定させ、生産の継続性を維持しようと努めました。

### 展望

**セグメンテーションの洞察**

表面実装ジャンパー抵抗市場のダイナミクスを理解するには、パッケージタイプ、最終用途産業、性能基準によるセグメンテーションが不可欠です。超小型の0201フットプリントからより堅牢な1206サイズまで、各フォームファクターは基板スペース、電流容量、取り扱いの容易さの間で独自のトレードオフに対応します。0402および0603パッケージは、高信頼性シリーズと標準シリーズにさらに細分化され、コスト重視の消費者向けアプリケーションとミッションクリティカルな車載または航空宇宙仕様の両方を満たす製品バリアントの例です。この製品差別化の深さにより、設計チームは組立歩留まりやはんだ接合の完全性を損なうことなく、電気的性能を最適化できます。

最終用途産業は、ジャンパー抵抗の性能基準とライフサイクル期待値を決定します。自動車エレクトロニクスでは、厳格な信頼性および認定基準により、拡張された温度およびパルス耐久性を備えたAEC-Q200準拠のジャンパーが要求されます。対照的に、家電アプリケーションでは、スマートフォンやウェアラブルデバイスの高周波信号経路のために、超小型フットプリントと最小限の寄生インダクタンスが優先されます。医療機器は、トレーサビリティと生体適合性の保証を備えた医療グレードの部品を要求し、産業オートメーションおよび通信分野では、長時間の熱サイクルと電磁干渉に耐えることができる堅牢なジャンパーが求められます。

100mA、200mA、500mA、および最大1Aにわたる電流定格セグメンテーションは、ロジックルーティング、電源ネット分離、診断バイパスなど、さまざまな基板レベル機能が適切に定格されたジャンパーによってどのようにサポートされるかを示しています。同様に、±0.5%、±1%、±2%、および±5%の許容差レベルは、特に最小限の抵抗変動が校正ループやセンサーインターフェースにとって重要であるアプリケーションにおいて、精度とコストのバランスを取る手段を提供します。材料およびアプリケーションベースのセグメンテーションは、製品選択をさらに洗練します。金属酸化物および厚膜構造は幅広い適用性を提供しますが、薄膜ジャンパーは高周波回路に優れた安定性を提供します。回路保護、PCBジャンパー、カスタム構成、および信号ルーティングの各ユースケースは、特定の材料とパッケージングの選択を必要とします。大規模OEM契約向けの直接販売、中規模消費向けの流通ネットワーク、迅速なプロトタイピング向けのオンライン小売業者といった流通チャネルの好みは、ジャンパー抵抗がどのように調達され展開されるかを形成します。最後に、ゼロオームから0.1Ω、1Ω以上までの抵抗値範囲は、単純な基板ブリッジングから意図的なインピーダンス挿入まで、これらの部品の幅広い機能性を強調しています。

**地域別動向**

米州地域では、政府のインセンティブと企業のリスク軽減策の両方に牽引され、ニアショアリングと国内生産能力の拡大への戦略的転換が見られます。北米では、リショアリングイニシアチブと防衛部門の要件により、国内のPCB組立が12%増加し、航空電子機器や産業制御システムでゼロオームジャンパーが好まれています。テキサス・インスツルメンツやハネウェルなどの主要企業は、ミッションクリティカルなアプリケーションにジャンパー抵抗を組み込む施設を拡大しており、自動車産業の電動化推進が米国とカナダでの需要をさらに高めています。

欧州、中東、アフリカ(EMEA)地域は、堅牢な自動車OEMエコシステムから恩恵を受けており、AEC-Q200認定ジャンパー抵抗は電気自動車充電モジュールやADASエレクトロニクスに不可欠です。EUの循環型エレクトロニクスイニシアチブやRoHS準拠などの規制枠組みは、鉛フリー、ハロゲンフリーのジャンパーソリューションの採用を加速させました。ドイツのフォルクスワーゲンとBMWは、PCBの実装面積の3分の1以上をゼロオームジャンパーを含む表面実装部品に割り当てており、フランスとスウェーデンのスマートエネルギーグリッド展開は、計量および配電制御のためにコンパクトなジャンパーを活用しています。

アジア太平洋地域は、世界のジャンパー抵抗消費量の約80%を占める最大かつ最もダイナミックな市場です。中国の新エネルギー車(NEV)義務化と政府主導の電動化目標は、BYDやGeelyなどのOEMの高容量要件を満たすために、国内メーカーが自動生産ラインを拡大するのを推進しました。日本と韓国は、高信頼性薄膜技術で引き続きリードし、世界のスマートフォンおよびデータセンター事業者向けにジャンパーを供給しています。東南アジアでは、急速な工業化と5Gの展開が、通信機器におけるコンパクトなルーティングソリューションの新たな機会を生み出しています。

**主要メーカーと競争環境**

表面実装ジャンパー抵抗市場のリーダーシップは、多様なポートフォリオとグローバルな製造拠点を有する確立された受動部品ベンダーに集中しています。Yageo、Vishay、TDK Corporation、Panasonic、Rohm、KOA Speer Electronics、Bournsなどの企業は、継続的な製品革新と戦略的な生産能力投資を通じて競争上の地位を維持しています。彼らの広範なウェーハ製造および厚膜処理能力は、ゼロオームSMDジャンパーから高電流金属ストリップ設計まで、幅広いジャンパーバリアントをサポートしています。製品差別化が主要な競争分野となっており、企業は特定のアプリケーションに合わせた高度なシリーズを導入しています。VishayのD2TO35H車載グレード厚膜電力抵抗器の最近の発売は、過酷な環境でパルス吸収と高温耐久性がジャンパー機能をどのように強化するかを示しています。このAEC-Q200認定デバイスは、TO-263パッケージで35Wの放熱と15Jのパルス処理能力を提供し、部品点数と基板スペース要件を削減します。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

2. 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

3. 調査方法論

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* 5G通信モジュールにおける超低インダクタンス**表面実装ジャンパー抵抗**の需要増加

* 自動車パワートレインエレクトロニクスにおける高温耐性**表面実装ジャンパー抵抗**の採用増加

* 家電製造における鉛フリー、RoHS準拠**表面実装ジャンパー抵抗**への移行

* ウェアラブル医療監視デバイスにおける小型**表面実装ジャンパー抵抗**の統合拡大

* 精密**表面実装ジャンパー抵抗**識別のためのレーザートレーサブルマーキング技術の進歩

* 半導体不足を緩和するための**表面実装ジャンパー抵抗**のサプライチェーン現地化の拡大

7. 2025年の米国関税の累積的影響

8. 2025年の人工知能の累積的影響

9. **表面実装ジャンパー抵抗**市場、電流定格別

* 100mA

* 200mA

* 500mA

10. **表面実装ジャンパー抵抗**市場、許容差別

* ±0.5%

* ±1%

* ±2%

* ±5%

11. **表面実装ジャンパー抵抗**市場、材料別

* 金属酸化物

* 厚膜

* 薄膜

12. **表面実装ジャンパー抵抗**市場、抵抗値別

* 0.1オーム~1オーム

* 1オーム超

* ゼロオーム

13. **表面実装ジャンパー抵抗**市場、エンドユーザー産業別

* 車載エレクトロニクス

* 家電

* ヘルスケア

* 産業機器

* 通信

14. **表面実装ジャンパー抵抗**市場、用途別

* 回路保護

* カスタム用途

* PCBジャンパー

* 信号ルーティング

15. **表面実装ジャンパー抵抗**市場、流通チャネル別

* 直販

* ディストリビューター

* オンライン小売業者

16. **表面実装ジャンパー抵抗**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

17. **表面実装ジャンパー抵抗**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

18. **表面実装ジャンパー抵抗**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

19. 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Bourns, Inc.

* Kamaya Electric Co., Ltd.

* Keystone Electronics Corp.

* KOA Corporation

* Murata Manufacturing Co., Ltd.

* Ohmite Manufacturing Company

* Panasonic Holdings Corporation

* Samsung Electro-Mechanics Co., Ltd.

* Stackpole Electronics, Inc.

* Susumu Co., Ltd.

* TE Connectivity Ltd.

* Viking Tech Corporation

* Vishay Intertechnology, Inc.

* Walsin Technology Corporation

* Yageo Corporation

20. 図表リスト [合計: 34]

* 図1. 世界の**表面実装ジャンパー抵抗**市場規模、2018-2032年(百万米ドル)

* 図2. 世界の**表面実装ジャンパー抵抗**市場規模、電流定格別、2024年対2032年(%)

* 図3. 世界の**表面実装ジャンパー抵抗**市場規模、電流定格別、2024年対2025年対2032年(百万米ドル)

* 図4. 世界の**表面実装ジャンパー抵抗**市場規模、許容差別、2024年対2032年(%)

* 図5. 世界の**表面実装ジャンパー抵抗**市場規模、許容差別、2024年対2025年対2032年(百万米ドル)

* 図6. 世界の**表面実装ジャンパー抵抗**市場規模、材料別、2024年対2032年(%)

* 図7. 世界の**表面実装ジャンパー抵抗**市場規模、材料別、2024年対2025年対2032年(百万米ドル)

* 図8. 世界の**表面実装ジャンパー抵抗**市場規模、抵抗値別、2024年対2032年(%)

* 図9. 世界の**表面実装ジャンパー抵抗**市場規模、抵抗値別、2024年対2025年対2032年(百万米ドル)

*

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

表面実装ジャンパー抵抗、あるいはゼロオーム抵抗とも称されるこの電子部品は、外観上は一般的なチップ抵抗器と区別がつきにくいものの、その本質的な機能は全く異なる。これは、その名の通り電気抵抗値がほぼゼロであるように設計されており、回路基板上の二点間を電気的に短絡させることを主目的とする。現代の電子機器において不可欠な表面実装技術(SMT)に対応し、そのシンプルな構造とは裏腹に、プリント基板(PCB)設計における柔軟性と効率性を飛躍的に向上させる上で極めて重要な役割を担っている。

このジャンパー抵抗の最も基本的な用途は、プリント基板上での配線経路の交差問題を解決することにある。単層または二層基板において、複数の信号線が互いに交差する必要がある場合、物理的に配線を重ねることはできない。このような状況で、ジャンパー抵抗は一方の配線を「飛び越える」ためのブリッジとして機能し、信号の連続性を保ちながら配線設計を可能にする。多層基板を使用すればこの問題はより容易に解決できるが、多層基板は製造コストが高く、設計も複雑になるため、コストと性能のバランスを考慮した際に、ジャンパー抵抗は非常に有効な代替手段となるのである。

また、ジャンパー抵抗は自動実装ラインでの生産効率向上にも大きく貢献する。手作業によるワイヤージャンパーと比較して、チップ抵抗器と同じ標準的なパッケージサイズと形状を持つため、ピックアンドプレースマシンによる高速かつ正確な自動実装が可能である。これにより、製造コストの削減、生産時間の短縮、そして実装品質の均一化が実現される。さらに、基板上の占有面積が非常に小さいため、高密度な回路設計が求められる現代の小型電子機器において、貴重なスペースを有効活用できる点も大きな利点である。

具体的な応用例としては、信号線のブリッジング以外にも多岐にわたる。例えば、電源ラインやグランドラインの特定のセクションを接続する際に用いられることがある。また、回路の動作モードを選択するためのハードワイヤードな設定ジャンパーとして利用されることも一般的である。これは、製造段階で特定の機能を有効化または無効化する際に、物理的なスイッチやコネクタを設けるよりもコスト効率が高く、信頼性も向上する。さらに、基板のデバッグやテスト時に、特定の回路ブロックを分離したり、テストポイントとして機能させたりするためにも活用される。将来的な機能拡張や変更の可能性を考慮し、あらかじめジャンパー抵抗のランドパターンを設けておくことで、設計変更時の柔軟性を確保することも可能である。

しかし、ジャンパー抵抗の選定と使用にはいくつかの注意点がある。最も重要なのは、その電流定格である。抵抗値がゼロであるとはいえ、物理的な導体であるため、流せる電流には限界がある。過大な電流が流れると、部品が発熱し、最終的には断線に至る可能性があるため、使用する回路の最大電流を考慮した上で適切なサイズのジャンパー抵抗を選択する必要がある。また、高周波回路においては、わずかながら存在する寄生インダクタンスや寄生容量が信号品質に影響を与える可能性も考慮すべきである。通常、その影響は非常に小さいが、ミリ波帯などの極めて高い周波数域では、より慎重な設計が求められる場合もある。

総じて、表面実装ジャンパー抵抗は、その単純な機能からは想像できないほど、現代の電子回路設計と製造において不可欠な存在である。基板の配線問題を解決し、製造コストを削減し、生産効率を高め、さらには回路設計の柔軟性をもたらす。多層基板が主流となりつつある今日においても、コストと性能のバランスを最適化するための賢明な選択肢として、その価値は決して失われることはなく、今後も電子機器の進化を支え続ける重要な部品であり続けるだろう。

[調査レポートPICK UP]

- カバーガラス用フィルムテープの世界市場2025年-2031年:市場規模は年平均5.6%成長する見通し

- 合成石膏市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 防食ライニングの世界市場2025年-2031年:市場規模は年平均7.7%成長する見通し

- ポリエステルポリオール樹脂の世界市場2025年-2031年:市場規模は年平均-2.2%成長する見通し

- 分光法用赤外線検出器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し

- 防石保護フィルムの世界市場2025年-2031年:市場規模は年平均6.3%成長する見通し

- 4A分子ふるいの世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- 炭素鋼両刃ブレードの世界市場2025年-2031年:市場規模は年平均5.2%成長する見通し

- 高純度アルミナ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年