❖ 本調査レポートに関するお問い合わせ ❖

## ステンレス鋼市場:市場概要、推進要因、展望(2025-2032年)

### 市場概要

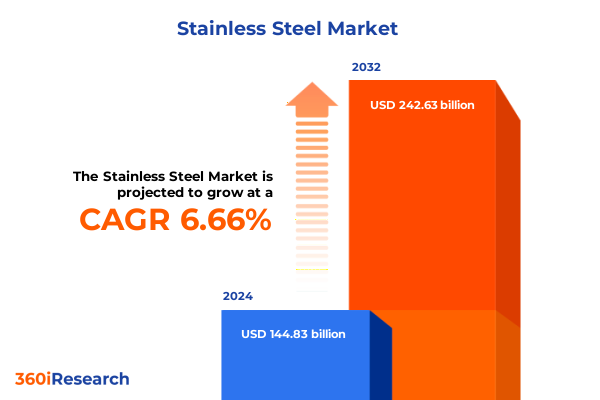

**ステンレス鋼**市場は、2024年に1,448.3億ドルと推定され、2025年には1,520.4億ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.66%で2,426.3億ドルに拡大すると見込まれています。この市場は現在、サプライチェーンの変化、政策介入、最終用途要件の進化が収束する独特の転換点にあります。原料の動向、下流の加工能力、貿易政策の決定が、生産者、サービスセンター、加工業者、および大規模な最終消費者にとっての事業環境を変化させています。競争優位性は、運用上の俊敏性、合金およびミルソースにわたるトレーサビリティ、そして規制変更を戦略的再配置に転換する能力に等しく依存するようになっています。

市場構造と競争行動は、以下の4つの相互に関連する変革によって再構築されています。第一に、国境を越えた貿易の地政学的な再評価。第二に、低炭素生産に向けた技術主導の推進。第三に、高付加価値で表面品質が重視される用途への最終用途の転換。第四に、材料の出所と完全性に対するプレミアムの高まりです。

### 主要な推進要因

1. **地政学的要因と貿易政策の影響:**

特に米国による2025年の関税措置は、**ステンレス鋼**のバリューチェーンにおける輸入経路、調達決定、コスト転嫁に構造的な貿易保護の層を再導入しました。大統領布告と実施ガイダンスにより、対象となる鉄鋼製品に対する従価関税が引き上げられ、以前の除外プロセスや代替措置が終了したことで、輸入業者には即座のコンプライアンス要件が生じ、国内調達または国内で検証された材料に対するプレミアムが再び高まっています。この政策パッケージは、以下の3つの連鎖的な影響をもたらしています。

* **調達戦略の調整:** バイヤーは、関税の影響と国内原産地を証明する行政上の複雑さ、または免除される関税分類を見つけることを考慮して、調達戦略を調整しています。

* **在庫とサプライヤー関係の再調整:** 輸入**ステンレス鋼**フラット製品または派生製品に依存する市場参加者は、供給の中断を緩和し、利益を保護するために在庫とサプライヤー関係を再調整しています。

* **検証済み原産地の商業的価値の向上:** 関税環境は、「溶解・鋳造」された原産地の検証とトレーサビリティシステムの商業的価値を高め、調達チームはミルやサービスセンターに対してより強力な出所保証を求めるようになっています。

2. **技術革新と環境への配慮:**

溶解、圧延、仕上げ工程における技術導入が加速しており、これは炭素排出量削減の義務と製品差別化の必要性の両方に対応するものです。電気アーク炉(EAF)やスクラップ統合経路への投資は、原料経済と資本配分決定を変化させています。デジタル化は、サービスセンター全体で品質管理と在庫最適化を加速させ、リードタイムを短縮し、食品・飲料、ヘルスケア、家電などの分野の顧客向けに、よりカスタマイズされた製品ポートフォリオを可能にしています。

3. **最終用途の変化と高付加価値化:**

需要の構成が変化しており、従来の重工業セグメントは引き続き長尺製品や厚ゲージを必要とする一方で、クリーンエネルギーや消費者向けセグメントへの投資は、より厳しい表面および寸法公差を持つ耐食性フラット製品をますます好むようになっています。フラットロールの冷間圧延および熱間圧延シートは、表面外観、クリーンな加工、より厳密な厚さ制御を重視する最終消費者を惹きつけています。

4. **サプライチェーンの透明性とトレーサビリティの重視:**

材料の出所と完全性に対するプレミアムが高まっており、検証された「溶解・鋳造」原産地とトレーサビリティシステムが商業的価値を高めています。バイヤーは、溶解原産地と製造経路を文書化できるミルやサービスセンターからの調達を増やしており、製品性能がミッションクリティカルな場合には、一貫性に対してプレミアムを支払う意向があります。

### 市場の細分化と動向

**ステンレス鋼**市場は、技術的性能、コスト感度、政策的影響が製品ファミリー、製造経路、最終用途需要のベクトルと交差する場所を明らかにしています。

* **種類別:**

* **オーステナイト系**:優れた耐食性と成形性を必要とする用途で引き続き支配的です。

* **フェライト系**:特定の構造用および装飾用として、より低コストで磁性のある代替品を提供します。

* **マルテンサイト系**:硬度と耐摩耗性が最も重要な場合に優先されます。

これらの冶金学的特性は、下流の加工経路や、特定の製品仕様に対する冷間圧延と熱間圧延の相対的な魅力を決定します。

* **製品形態別:**

* **コイルおよびシート**:特に冷間圧延形式では、表面品質と一貫した厚さを要求する大量の家電製品、台所用品、建築仕上げ用途に供給される傾向があります。

* **プレート、棒、ロッド**:重機、構造部品、エネルギー部門の機器と密接に関連しており、機械的性能と靭性が主要な要素となります。

* **チューブおよびパイプ**:自動車、石油・ガスから食品加工、HVACシステムまで、複数の最終市場を橋渡しし、その製造公差と溶接特性は、加工および組み立て作業における付加価値の機会を支えます。

* **厚さ分類:**

薄ゲージは表面および仕上げのプレミアムへの露出を増やし、中ゲージは製造性と強度のバランスを取り、厚ゲージは異なる上流の溶解および圧延能力を必要とします。

* **グレード選択:**

グレード304は一般的な耐食性と成形性において汎用性の高い選択肢であり、グレード316は塩化物耐性が重要な場合に指定され、420、430、434などのグレードは磁気特性、被削性、またはコスト性能のトレードオフが優先される場合に選択されます。

* **製造プロセス:**

ニアネットシェイプの鋳造、精密な表面および寸法制御のための冷間圧延、高強度部品の鍛造、より重いセクションの熱間圧延といった選択肢は、リードタイム、設備投資の集中度、スクラップの動向を決定します。

* **用途と最終用途産業:**

装飾パネルや台所家電はプレミアムな仕上げ能力を重視し、ファスナーは厳密な冶金制御と表面処理を必要とし、熱交換器や構造部品は合金の完全性と溶接性の両方を要求し、重機は堅牢な長尺製品サプライチェーンに依存します。最終用途産業(航空宇宙・防衛、自動車、建設、消費財、エネルギー・電力、食品・飲料、ヘルスケア、海洋、石油・ガスなど)の多様性は、仕様許容度、リードタイム感度、検証済み材料の出所に対する支払い意欲において、差別化されたバイヤー行動を生み出します。

### 地域別の動向と展望

地域間の動向は、生産拠点、貿易フロー、政策体制の間の乖離を浮き彫りにしており、**ステンレス鋼**サプライヤーとバイヤーの短期的な競争力を決定します。

* **米州:**

国内生産者とサービスセンターは、新たな関税措置と国内で検証されたサプライチェーンを奨励する政策環境に対応するため、調達および在庫戦略を再配置しています。米国の政策行動は、地元のミル能力の戦略的価値を高めましたが、グローバルな調達ネットワークに依存する輸入業者にとっては、積み替えおよびコンプライアンスのリスクも生み出しました。そのため、北米および南米の市場参加者は、サプライヤーの統合、国内二次加工業者の認定、および原産地検証を含む契約条件の厳格化に注力しています。

* **欧州・中東・アフリカ(EMEA):**

政策立案者と業界団体は、輸入保護主義、高まるグローバル競争、および地域的な需要の軟化の影響のバランスを取っています。欧州の生産者は、安価な輸入完成品および半製品からの圧力に直面するとともに、能力決定に影響を与える高いエネルギーコストとコンプライアンスコストにも対処しています。中東およびアフリカは、市場と輸出プラットフォームの両方として機能しており、新しいミル能力と下流加工への投資が輸出を惹きつけていますが、これらのフローは現在、主要な輸入業者によってより厳密に監視されています。

* **アジア太平洋:**

生産規模と輸出能力が依然として決定的な特徴です。大量輸出業者は、半製品ビレットへの製品ミックスのシフトと、価値を維持するための下流加工の増加によって適応しています。一方、家電、インフラ、エネルギープロジェクトで使用される**ステンレス鋼**グレードに対する地域需要は、多様な製品需要プロファイルを維持しています。

すべての地域において、貿易政策行動は、検証された供給、流通ネットワークの俊敏性、および戦略的な在庫配置の重要性を主要な競争レバーとして増幅させています。

### 企業の戦略と展望

主要な生産者、加工業者、加工メーカーは、貿易政策と需要構成の変化という二重の圧力に迅速に適応しています。一部のグローバルな**ステンレス鋼**生産者は、輸入競争と利益圧縮に対応して拡張プロジェクトを延期または中止していますが、サービスセンターや専門生産者は、プレミアムニッチ市場を獲得するために仕上げ能力とトレーサビリティシステムに投資しています。国内生産者を代表する業界団体は、国内稼働率を安定させ、地元工場への再投資を奨励する政策措置を戦略的に好み、新たな関税執行と除外経路の廃止を公に支持しています。同時に、垂直統合された生産者や大規模な加工業者は、戦略的パートナーシップや長期契約を通じて、上流のスクラップおよび合金原料を確保しようとしています。バイヤーは、溶解原産地と製造経路を文書化できるミルやサービスセンターからの調達をますます増やしており、製品性能がミッションクリティカルな場合には、一貫性に対してプレミアムを支払う意向があります。多くの企業にとって、短期的な優先事項は商取引契約と関税コンプライアンスを整合させることですが、中期的な課題は、より厳格な品質基準、改善された仕上げ、および突然の政策変更への露出を減らすトレーサビリティ投資を通じて製品差別化を強化することです。

### 業界リーダーへの提言

**ステンレス鋼**エコシステム全体のリーダーは、コンプライアンス、商業的レジリエンス、製品差別化に対処する3つの行動プログラムを追求すべきです。

1. **コンプライアンスと調達の強化:**

調達およびコンプライアンスチームは、サプライヤーのオンボーディングに直接関税および出所チェックを組み込み、文書システムと材料試験プロトコルが現在適用されているより厳格な基準を満たすことを確実にすべきです。トレーサビリティプラットフォームへの投資と、ミルとの「溶解・鋳造」認証に関する連携は、再分類リスクを低減し、コスト圧力に対抗するための防御可能な根拠を提供します。

2. **ポートフォリオの再構築と差別化の加速:**

商業および運用リーダーは、表面品質と材料認証が防御可能な利益を生み出す高付加価値のフラット製品および完成品へのポートフォリオ再構築を加速すべきです。これは、冷間圧延、仕上げ、コーティング能力への投資を優先するとともに、サプライチェーンを短縮するために地域サービスセンターとの関係を構築または深化させることを意味します。また、原料コストの安定性を保護するために、合金原料の戦略的なヘッジとリサイクルおよびスクラップ統合の拡大も必要です。

3. **政策提言とリスク管理:**

企業は、実施の詳細に影響を与え、運用上の予測可能性を追求するために、政策立案者や業界団体と積極的に連携すべきです。国内生産能力と国家安全保障上重要なサプライチェーンに関する明確で文書化された証拠は、対話を形成し、不利なコンプライアンス結果を減らすのに役立ちます。最後に、リーダーシップは、関税調整、貿易紛争、または輸出業者の突然の行動変化に迅速に対応できるように、シナリオプランニングと緊急時対応計画を定期的な戦略レビューに組み込むべきです。

これらの要因が複雑に絡み合う中で、**ステンレス鋼**市場の参加者は、変化する環境に戦略的に適応し、競争優位性を確立するための継続的な努力が求められます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

1. 序文

2. 市場セグメンテーションとカバレッジ

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* 電気炉プロセスによる低炭素**ステンレス鋼**合金の採用拡大がCO2排出量を削減

* ヘルスケアおよび食品加工用途における抗菌**ステンレス鋼**表面の需要増加

* 洋上風力およびエネルギーインフラプロジェクトにおける二相**ステンレス鋼**の利用増加

* 自動車分野におけるカスタム**ステンレス鋼**部品向けレーザー積層造形法の統合拡大

* **ステンレス鋼**の循環経済効率を高めるクローズドループリサイクルシステムへの移行加速

* **ステンレス鋼**の生産品質とスループットを最適化するスマートファクトリーオートメーションへの投資急増

* 過酷な環境下での**ステンレス鋼**の耐食性を向上させる高性能表面コーティングの進歩

* 大規模な脱塩および濃縮プラントの成長が超オーステナイト系およびリーン二相**ステンレス鋼**管の需要を促進

* バイオテクノロジーおよび高純度医薬品製造の拡大が衛生的な**ステンレス鋼**管、継手、研磨表面の需要を高める

* 自動車のEVへの移行は排気グレードの需要を減少させる一方で、バッテリーエンクロージャー、冷却、シャーシファスナーにおける**ステンレス鋼**の使用を拡大

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. **ステンレス鋼**市場、タイプ別

* オーステナイト系**ステンレス鋼**

* フェライト系**ステンレス鋼**

* マルテンサイト系**ステンレス鋼**

14. **ステンレス鋼**市場、製品タイプ別

* 棒鋼・丸棒

* コイル

* 厚板

* 薄板

* チューブ・パイプ

15. **ステンレス鋼**市場、厚さ分類別

* 中厚 (3 mm – 6 mm)

* 厚 (> 6 mm)

* 薄 (< 3 mm)

16. **ステンレス鋼**市場、製造プロセス別

* 鋳造

* 冷間圧延

* 鍛造

* 熱間圧延

17. **ステンレス鋼**市場、用途別

* 消費財

* 家電製品

* 台所用品・調理器具

* 装飾パネル

* ファサード・クラッディング

* 手すり・建築用チューブ

* ファスナー

* 重機

* 医療機器

* 輸送

* ボディトリム

* 排気システム

* タンカー・コンテナ

18. **ステンレス鋼**市場、最終用途産業別

* 航空宇宙・防衛

* 自動車

* 建設

* 商業

* 工業

* 住宅

* 消費財

* エネルギー・電力

* 食品・飲料

* ヘルスケア

* 海洋

* 石油・ガス

19. **ステンレス鋼**市場、地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

20. **ステンレス鋼**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

21. **ステンレス鋼**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

22. 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Acerinox, S.A.

* Aperam S.A.

* ArcelorMittal S.A.

* 大同特殊鋼グループ

* Jindal Stainless Limited

* 日本製鉄株式会社

* Outokumpu Group

* POSCO HOLDINGS INC.

* 山東宝武鋼鉄グループ

* Tata Steel Limited

23. 図目次 [合計: 32]

24. 表目次 [合計: 879]

❖ 本調査レポートに関するお問い合わせ ❖

ステンレス鋼は、鉄を主成分とし、クロムを約10.5%以上含有することで、優れた耐食性を獲得した合金であり、現代社会において不可欠な素材の一つとして広く認識されています。その最大の特長は、一般的な鉄鋼が錆びやすいのに対し、過酷な環境下でもその美しさと機能性を長期間維持できる点にあります。この特異な性質により、家庭用品から最先端産業まで、多岐にわたる分野でその価値を発揮し、私たちの生活の質を向上させる上で極めて重要な役割を担っています。

ステンレス鋼の耐食性の秘密は、その組成、特にクロムの存在に深く根差しています。クロムが酸素と結合することで、鋼の表面に非常に薄く、緻密で、自己修復能力を持つ「不動態皮膜」が形成されます。この透明な皮膜が、外部からの酸素や水分、腐食性物質の侵入を遮断し、内部の鉄が酸化するのを防ぐバリアとして機能するのです。ニッケルは加工性を高め、モリブデンは孔食や隙間腐食への抵抗力を向上させるなど、他の合金元素もそれぞれの特性を付与し、ステンレス鋼の多様な機能性を支えています。

ステンレス鋼は、組織構造や合金成分の違いから、主にいくつかの系統に分類されます。最も広く用いられる「オーステナイト系」は、ニッケルを多く含み、非磁性で優れた加工性、溶接性、耐食性を持ち、台所用品や化学プラントなどで活躍します。「フェライト系」は、クロムを主成分とし、磁性があり、比較的安価で耐食性も良好です。「マルテンサイト系」は、炭素を多く含み、熱処理によって硬度を高めることが可能で、刃物や医療器具などに適します。「二相系」は、オーステナイトとフェライトの両方の組織を持ち、高強度と優れた耐応力腐食割れ性を兼ね備え、海洋構造物などで利用されるなど、用途に応じた最適な特性が提供されています。

ステンレス鋼がこれほどまでに普及した背景には、その多岐にわたる優れた特性があります。前述の耐食性に加え、高温環境下での強度を保つ耐熱性、高い強度と耐久性、衛生的で手入れが容易であること、さらには美しい光沢を持つ外観も大きな魅力です。これらの特性が相まって、建築物の外装や内装、医療機器、食品加工設備、自動車部品、航空宇宙産業の分野に至るまで、その応用範囲は無限に広がっています。特に、衛生面が重視される場所では、その清浄性と不活性な性質が重宝され、私たちの健康と安全を守る上で不可欠な素材となっています。

その優れた耐食性ゆえに「錆びない鋼」と称されることもありますが、ステンレス鋼も全く錆びないわけではありません。特定の塩化物環境下での孔食や隙間腐食など、使用環境によっては腐食が発生する可能性があり、適切な素材選定と定期的な清掃、メンテナンスが性能維持には不可欠です。しかし、その耐久性の高さは製品の長寿命化に貢献し、また、非常にリサイクルしやすい素材であるため、資源の有効活用と環境負荷の低減にも大きく寄与しています。これは、持続可能な社会の実現を目指す現代において、その価値を一層高める要素と言えるでしょう。

このように、ステンレス鋼は、クロムによる不動態皮膜の形成という独自のメカニズムによって、優れた耐食性をはじめとする多種多様な特性を獲得し、現代社会のあらゆる場面でその真価を発揮しています。その進化は止まることなく、今後も新たな合金開発や表面処理技術の進歩により、さらに高性能で環境に優しいステンレス鋼が生まれ、私たちの生活や産業の発展に貢献し続けることでしょう。

[調査レポートPICK UP]

- マイクロエレクトロメカニカルシステムの世界市場2025年-2031年:市場規模は年平均16.2%成長する見通し

- 呼吸器用吸入薬の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 迷走神経刺激療法(VNS)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 深度センシング市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- クロスプラットフォームアプリ開発フレームワーク市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 結核診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水産養殖用自家製ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 硝化セルロースの世界市場2025年-2031年:市場規模は年平均4.6%成長する見通し

- 内視鏡脊椎手術市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 合成潤滑油の世界市場2025年-2031年:市場規模は年平均3.6%成長する見通し