❖ 本調査レポートに関するお問い合わせ ❖

## 特殊繊維複合材料市場:概要、成長要因、および将来展望

### 市場概要

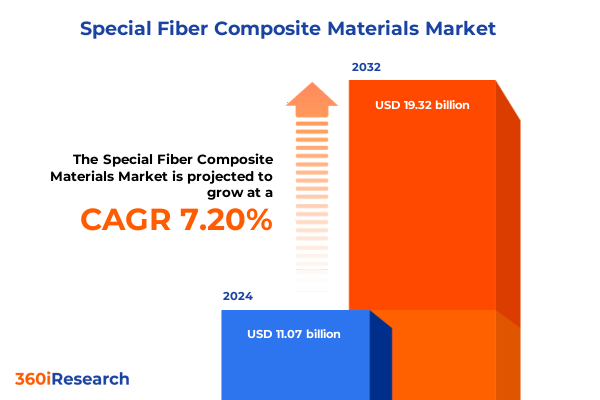

特殊繊維複合材料市場は、2024年に110.7億米ドルと推定され、2025年には116.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.20%で成長し、2032年には193.2億米ドルに達すると見込まれています。特殊繊維複合材料は、高性能繊維と先進的な樹脂システムを融合させたものであり、優れた強度対重量比、並外れた耐久性、および特定の機械的特性を実現するために設計されています。その核となるのは、炭素繊維、ガラス繊維、アラミド繊維、そして新興の玄武岩繊維といった強化繊維が、熱硬化性または熱可塑性マトリックスに組み込まれ、構造的に最適化された部品を形成する点にあります。繊維の配向、樹脂の化学組成、および製造技術を精密に制御することで、これらの材料は航空宇宙、自動車、その他の要求の厳しい用途において、設計者やエンジニアが可能性の限界を押し広げることを可能にします。

産業界が効率性、持続可能性、および性能に対する要求を高める中、特殊繊維複合材料は戦略的なソリューションとして浮上しています。これらの材料の軽量性は、燃料節約、排出量削減、およびサービス寿命の延長を促進し、その耐食性と高い疲労耐性は、過酷な環境下での信頼性を向上させます。さらに、自動繊維配置(AFP)や樹脂トランスファー成形(RTM)における進歩は、生産の柔軟性を高め、複雑な形状や迅速なプロトタイピングを可能にしました。これらの能力は、軽量化、設計の自由度、および長期的なコスト削減を重視する分野全体で広範な採用を促進し、特殊繊維複合材料を次世代エンジニアリングソリューションの礎石として位置づけています。

### 成長要因

特殊繊維複合材料の市場は、技術的ブレークスルーと進化する規制要件の両方によって、大きな変革期を迎えています。

**1. 革新的な技術的ブレークスルー**

繊維化学におけるブレークスルーは、炭素とアラミドの特性を組み合わせた新しいハイブリッド強化材を生み出しています。また、ポリエーテルエーテルケトン(PEEK)やポリフェニレンサルファイド(PPS)などの高性能熱可塑性樹脂の登場は、靭性、耐衝撃性、およびリサイクル性の向上を可能にしました。同時に、デジタル製造プラットフォームは、インプロセス監視と機械学習アルゴリズムを統合し、繊維配置を最適化し、欠陥を最小限に抑え、市場投入までの時間を短縮しています。

**2. 持続可能性の要請と規制の動向**

厳格化する環境規制と循環経済の目標は、ステークホルダーにライフサイクル終了戦略と材料のリサイクル性を再考するよう促しています。業界団体は熱可塑性複合材料の再利用に関する標準化に協力しており、主要な樹脂サプライヤーは石油原料への依存を減らすバイオベースの化学品を開発しています。これらの収束するトレンドは競争力学を変化させ、既存企業にはアジャイルな研究開発フレームワークの採用を、新規参入企業には持続可能性の資格による差別化を促しています。結果として、特殊繊維複合材料市場はバリューチェーンを再定義し、繊維イノベーター、樹脂開発者、設備メーカー、およびエンドユーザー間の戦略的提携が形成されています。

**3. 米国における2025年関税措置の影響**

2025年初頭の米国政府による一部の繊維および樹脂輸入に対する関税調整は、国内のステークホルダーにとって複雑な課題と機会をもたらしました。規制当局は、主要な原材料に追加関税を課すことで、国内製造を強化し、重要なサプライチェーンを地政学的混乱から保護することを目指しています。しかし、結果として生じたコスト上昇はバリューチェーンのあらゆる段階に波及し、複合材料加工業者に調達戦略の見直しと国内外のサプライヤーとの契約再交渉を余儀なくさせています。

即座の価格影響を超えて、この関税制度はOEMや材料販売業者間でより広範な戦略的見直しを促しました。一部の企業は、将来の貿易政策の変動から自社を保護するために、現地での繊維および樹脂生産拠点への投資を加速させています。一方で、性能を犠牲にすることなく関税分類を回避する代替繊維タイプの探索も行われています。再構成された貿易環境は、ステークホルダーが代替樹脂を検証し、相互互換性のある加工ガイドラインを開発しようとする中で、材料試験プロトコルに関するより大きな協力を促進しました。したがって、2025年関税の累積的な影響は、コスト増加をはるかに超えて、米国の特殊繊維複合材料エコシステム全体のサプライネットワーク、イノベーションロードマップ、および競争上の位置付けを再形成しています。

**4. エンドユース産業、繊維タイプ、樹脂組成、製造プロセス、および形態における市場セグメンテーション**

特殊繊維複合材料市場の綿密な分析は、エコシステム全体の戦略的意思決定を形成する5つの重要なセグメンテーション次元を明らかにしています。

* **エンドユース産業の観点から**:航空宇宙・防衛分野の用途は最高の性能閾値を要求し、重量が重要な航空機構造には炭素繊維を、レドームにはガラス繊維を活用しています。一方、自動車・輸送分野は、強化された安全性と排出目標と組み合わせた費用対効果の高い大量生産を重視しています。建設・インフラ分野では、橋梁やパイプラインの耐食性を高めるために繊維強化複合材料が展開され、電気・電子分野では、絶縁パネルや回路基板にガラス繊維積層板が好まれます。海洋・石油ガス産業は、腐食性の海水や高圧環境に耐えるために調整された複合材料に依存し、スポーツ・レジャー分野は高性能機器に炭素繊維金型やプリプレグを採用しています。風力エネルギー分野では、強度と軽量効率の両方のために設計された大規模な複合ブレードが活用されています。

* **繊維タイプの選択**:アラミド繊維は、その並外れた耐衝撃性により、防弾保護や保護具のニーズに対応します。玄武岩繊維は費用対効果が高くリサイクル可能な代替品を提供し、炭素繊維は航空宇宙やスポーツ用品に比類のない剛性をもたらします。ガラス繊維は、コストと電気的特性が支配的な大量用途の基盤となります。

* **樹脂マトリックスの選択**:ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトンケトン(PEKK)、ポリフェニレンサルファイド(PPS)などの熱可塑性樹脂は、迅速なサイクルタイムとリサイクル性を提供します。一方、エポキシ、ポリエステル、ビニルエステルなどの熱硬化性樹脂は、高温安定性と耐薬品性の標準であり続けています。

* **製造プロセス**:自動繊維配置(AFP)や自動テープ積層(ATL)のような自動積層技術は精密部品製造に、フィラメントワインディングは管状構造に、オープンモールドやクローズドモールドでのハンドレイアップ法はカスタム形状に、プルトルージョンは連続プロファイルに、樹脂トランスファー成形(RTM)は大量生産の複雑な形状に利用されます。

* **形態**:織物、プリプレグから成形品、積層板に至る形態は、下流の取り扱い、保管要件、および組み立てワークフローを決定します。

**5. 地域別の成長ダイナミクスと戦略的要因**

地域ごとのダイナミクスは、アメリカ、ヨーロッパ・中東・アフリカ、およびアジア太平洋地域で異なる成長軌道と戦略的要件を示しています。

* **アメリカ地域**:米国とブラジルに拠点を置く堅調な航空宇宙および自動車クラスターは、高弾性炭素繊維複合材料の需要を推進し続けています。同時に、製造業の国内回帰を促す政府のイニシアチブは、現地での樹脂および繊維生産施設への投資を強化しています。この国内重視の動きは、多様な風況下で出力を最適化するために次世代ブレード設計が試作されている風力エネルギー分野における新たな用途によって補完されています。

* **ヨーロッパ・中東・アフリカ地域**:循環経済原則とエコデザイン義務を重視する規制枠組みは、熱可塑性マトリックスおよびリサイクル可能な複合材料ソリューションへの移行を加速させています。主要なOEMはクローズドループリサイクルプログラムを試験的に導入しており、繊維生産者と自動車メーカー間の戦略的協力は、カーボンニュートラルを優先する新しいサプライネットワークを確立しています。中東および北アフリカでは、石油ガスインフラへの投資が耐食性複合材料の需要を支え続けており、サハラ以南のアフリカでは、急速な都市化に対応するために繊維強化積層板を組み込んだモジュラー建設ソリューションが登場しています。

* **アジア太平洋地域**:中国、日本、韓国、インドが特殊繊維複合材料の成長を牽引しており、広範な製造エコシステムと支援的な産業政策に支えられています。中国の電気自動車および再生可能エネルギーへの推進は、ガラス繊維および炭素繊維複合材料の膨大な量産市場を創出しています。一方、日本と韓国は、エレクトロニクスおよび半導体機器向けの精密部品を提供するために、高度な熱可塑性加工を活用しています。インドでは、インフラ近代化プロジェクトと活況を呈するスポーツ・レジャー機器分野が複合材料の段階的な採用を促進し、持続的な地域拡大の基盤を築いています。

### 将来展望

特殊繊維複合材料分野では、多くの主要企業がイノベーションを主導しています。統合された化学コングロマリットは、高性能繊維と樹脂を含むポートフォリオを戦略的に拡大し、エンドツーエンドの材料供給を確保し、OEMとのより深い協力を促進しています。特殊繊維メーカーは、繊維と樹脂の界面結合を改善するために設計された独自のトウ構造と表面処理によって差別化を図り、機械的特性の向上とプロセス効率を推進しています。樹脂側では、熱硬化性化学品のリーダー企業が、耐衝撃性を緩和するための新しい強化剤を開発しており、熱可塑性樹脂開発者は、サイクルタイムとリサイクル性に対応するために溶融流動性と結晶性を最適化しています。設備サプライヤーは、スクラップ率を削減し、部品認証を加速するために、リアルタイムの品質監視機能を備えた自動積層およびフィラメントワインディングプラットフォームを進歩させています。一方、複合材料加工業者や製造業者は、ハイブリッド材料システムの検証と業界横断的な標準の開発のためにコンソーシアムを形成し、集合的な知識基盤を高め、次世代用途への参入障壁を低減しています。これらの戦略的な動きは、材料科学のブレークスルーと製造イノベーションを統合し、ますます厳しくなる性能と持続可能性の基準を満たすための、包括的なバリューチェーンアプローチを示しています。

業界リーダーは、競争力を維持するために、技術的卓越性と機敏な商業的実行を組み合わせた統合戦略を採用する必要があります。まず、ハイブリッド繊維構造とバイオ由来樹脂化学品への研究開発資源の投入は、組織を性能と持続可能性の指標の最前線に位置づけるでしょう。同時に、設備OEMとのパートナーシップを構築し、インプロセス欠陥検出や適応型積層制御などのデジタル製造能力を共同開発することは、運用上の変動性を低減し、イノベーションサイクルを加速させます。供給の継続性を確保するためには、企業は複数の地域で繊維および樹脂生産者との戦略的提携を確立することで、原材料の調達を多様化し、地域的な貿易政策の変動への露出を軽減すべきです。さらに、リサイクル可能な熱可塑性マトリックスや再利用可能なツーリングシステムを通じて、製品設計に循環経済の原則を組み込むことは、規制上の圧力に対処し、新たな価値回収の流れを解き放つでしょう。最後に、高度な分析とシナリオ計画ツールを備えたクロスファンクショナルチームを強化することは、意思決定の機敏性を高め、市場の混乱や進化する顧客要求への迅速な対応を可能にします。これらの的を絞った行動を実行することにより、業界のステークホルダーは新たな課題を競争上の優位性に転換し、特殊繊維複合材料分野における持続的な成長への道を切り開くことができます。

以下に、ご指定の「特殊繊維複合材料」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文** (Preface)

2. **市場セグメンテーションとカバレッジ** (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

3. **調査方法** (Research Methodology)

4. **エグゼクティブサマリー** (Executive Summary)

5. **市場概要** (Market Overview)

6. **市場インサイト** (Market Insights)

* 超軽量構造用カーボンナノチューブ強化複合材料の進歩 (Advancements in carbon nanotube reinforced composites for ultra lightweight structures)

* 持続可能性のための高性能複合材料マトリックスへのバイオベース天然繊維の統合 (Integration of bio-based natural fibers into high performance composite matrices for sustainability)

* 複雑な航空宇宙部品製造のための自動繊維配置技術の導入 (Implementation of automated fiber placement techniques for complex aerospace part fabrication)

* リアルタイム構造監視を可能にする埋め込みセンサー付き多機能複合材料の開発 (Development of multifunctional composites with embedded sensors enabling real time structural monitoring)

* 循環経済のための連続複合材料生産におけるリサイクル可能な熱可塑性繊維マトリックスの採用 (Adoption of recyclable thermoplastic fiber matrices in continuous composite production for circular economy)

* 電子熱管理システムにおける高熱伝導性繊維複合材料の新たな応用 (Emerging applications of high thermal conductivity fiber composites in electronic heat management systems)

* 環境に優しい自動車内装部品向けナノセルロースベース繊維複合材料の進展 (Progress in nanocellulose based fiber composites for eco friendly automotive interior components)

* 厳格な建築基準規制を満たすハロゲンフリー難燃性繊維複合材料の成長 (Growth of halogen free flame retardant fiber composites meeting stringent building code regulations)

* 優れた導電性能のためのグラフェン強化繊維複合積層板の利用 (Utilization of graphene enhanced fiber composite laminates for superior electrical conductivity performance)

* 費用対効果の高い特殊繊維複合材料製造のためのスケールアップ戦略とプロセス革新 (Scale up strategies and process innovations for cost effective specialty fiber composite manufacturing)

7. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

8. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

9. **特殊繊維複合材料市場、繊維タイプ別** (Special Fiber Composite Materials Market, by Fiber Type)

* アラミド繊維 (Aramid Fiber)

* 玄武岩繊維 (Basalt Fiber)

* 炭素繊維 (Carbon Fiber)

* ガラス繊維 (Glass Fiber)

10. **特殊繊維複合材料市場、樹脂タイプ別** (Special Fiber Composite Materials Market, by Resin Type)

* 熱可塑性樹脂 (Thermoplastic)

* ポリエーテルエーテルケトン (Polyether Ether Ketone)

* ポリエーテルケ

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

特殊繊維複合材料は、現代工学において極めて重要な位置を占める先進的な材料群である。これは、高強度・高弾性率の特殊な繊維を強化材とし、これを樹脂、金属、セラミックスなどのマトリックス材料で結合・一体化したものである。個々の材料では達成し得ない優れた特性を相乗的に発揮することで、様々な産業分野に革新をもたらしている。

その基本的な構成は、荷重を主に負担する強化繊維と、繊維を固定し応力を伝達するマトリックスから成る。強化繊維は、その高い引張強度と剛性によって材料全体の力学的特性を向上させ、マトリックスは繊維を保護し、外部からの応力を均一に繊維へ分散させる役割を担う。この二つの要素が一体となることで、単一材料では得られない軽量性、高強度、高剛性といった特性が実現される。

特殊繊維複合材料の最大の特長は、その比強度と比剛性の高さにある。加えて、優れた耐疲労性、耐食性、耐熱性、そして設計の自由度の高さも挙げられる。特に、金属材料と比較して大幅な軽量化が可能でありながら、同等以上の機械的特性を発揮できる点は、航空宇宙分野をはじめとする多くの先端技術領域で不可欠な要素となっている。これにより、航空機の燃費向上や自動車の走行性能改善、さらにはスポーツ用品のパフォーマンス向上に大きく貢献している。

主要な特殊繊維としては、炭素繊維、ガラス繊維、アラミド繊維などが挙げられる。中でも炭素繊維は、その圧倒的な高強度・高剛性、そして軽量性から、航空機構造材やスポーツ用品、自動車部品などに広く用いられる。ガラス繊維は比較的安価で電気絶縁性に優れ、アラミド繊維は衝撃吸収性や振動減衰性に優れるため、それぞれ異なる用途で活用されている。さらに、極限環境下での使用を想定したセラミック繊維やボロン繊維なども開発が進められている。

マトリックス材料もまた、複合材料の特性を大きく左右する重要な要素である。最も一般的なのはエポキシ樹脂やポリエステル樹脂などの熱硬化性樹脂、あるいはPEEKやPPSなどの熱可塑性樹脂である。これらは成形加工性に優れ、多様な形状に対応できる。一方、高温環境下での使用や高い靭性が求められる場合には、アルミニウムやチタンなどの金属をマトリックスとする金属基複合材料(MMC)や、セラミックスをマトリックスとするセラミックス基複合材料(CMC)が用いられ、それぞれの特性を引き出している。

これらの特性を活かし、特殊繊維複合材料は多岐にわたる分野で応用されている。例えば、航空機では機体構造の軽量化による燃費向上、自動車では車体やシャシー部品への適用による走行性能と燃費の改善に貢献している。風力発電のブレード、圧力容器、医療機器、スポーツ用品、さらには土木建築分野における構造補強材としてもその利用が拡大している。用途に応じて最適な繊維とマトリックスの組み合わせが選択され、それぞれの分野で要求される性能を最大限に引き出している。

しかしながら、特殊繊維複合材料の普及にはいくつかの課題も存在する。製造コストの高さ、複雑な成形加工技術、そして使用済み材料のリサイクルや補修の難しさなどが挙げられる。これらの課題克服に向け、低コスト化技術、製造プロセスの自動化、リサイクル性の向上、そして自己修復やセンシング機能を備えたスマート複合材料の研究開発が活発に進められている。

特殊繊維複合材料は、その優れた性能と多様な可能性によって、現代社会の様々な技術革新を支える基盤材料として不可欠な存在となっている。今後も、材料科学と製造技術の進歩により、さらなる高性能化、多機能化、そして環境負荷低減が図られ、より広範な分野での応用が期待される。未来の産業と社会の発展において、特殊繊維複合材料が果たす役割は、ますます重要性を増していくに違いない。

[調査レポートPICK UP]

- 自転車・スクーターレンタル市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し

- 手術台市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 国境警備システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 抗VEGF治療薬市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ガス焼成無煙炭の世界市場2025年-2031年:市場規模は年平均4.7%成長する見通し

- 自動車用LiDAR市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 橋梁用防食コーティングの世界市場2025年-2031年:市場規模は年平均5.3%成長する見通し

- 眼科医療製品市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 軌道幾何測定システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年