❖ 本調査レポートに関するお問い合わせ ❖

## スマートウォーターネットワーク市場:詳細分析(2025-2032年)

### 市場概要

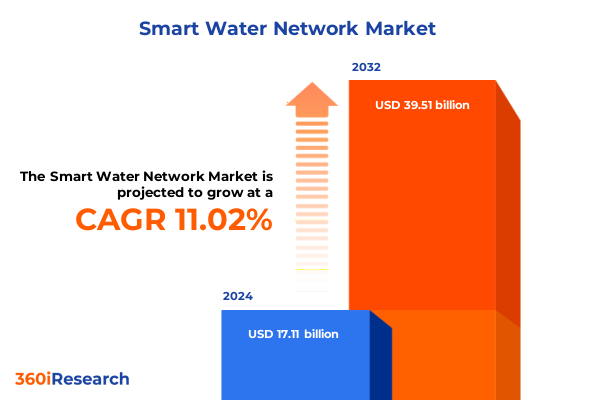

スマートウォーターネットワーク市場は、2024年に171.1億米ドルと評価され、2025年には189.8億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)11.02%で成長し、395.1億米ドル規模に拡大すると見込まれています。この成長は、相互接続された水管理の時代を築き、運用効率と持続可能性を再定義するスマートウォーターネットワークソリューションの基盤が確立されつつあることを示しています。

現代の公益事業管理において、インテリジェントな水システムの開発は、自治体やサービスプロバイダーがインフラ課題に取り組む方法における極めて重要な転換点を表しています。スマートウォーターネットワークソリューションの導入は、可視性を高める中核的なイネーブラーとして浮上しており、リアルタイムのきめ細かなデータを提供することで、事業者が損失を軽減し、配水効率を最適化することを可能にしています。先進的なセンシング技術と通信層を統合することで、これらのネットワークは、漏水検知や圧力管理といった長年の課題に対処しつつ、資源保全と報告の透明性に関する進化する規制要件をサポートしています。

この文脈において、公共事業体から民間のエンジニアリング企業に至るまで、多様なステークホルダーが資本投資の優先順位を再定義しています。投資はもはや物理的な資産の交換にのみ焦点を当てるのではなく、長期的なコスト削減と環境上の利益をもたらすデジタル変革イニシアティブに集中しています。モノのインターネット(IoT)接続と独自のソフトウェアプラットフォームの融合は、予測分析が需要パターンを予測し、サービス停止にエスカレートする前にリスクを軽減できるエコシステムを創出しています。今後、このエコシステムを支える基本的な原則と推進要因を理解することは、運用目標を持続可能性の義務と整合させようとする意思決定者にとって不可欠です。

### 推進要因

**1. 技術的進化と革新の波**

スマートウォーターネットワークの導入は、過去10年間で技術の成熟とステークホルダーの期待の変化によって変革的なシフトを経験してきました。初期の導入は、主にエンドユーザー向けの請求および消費量追跡を自動化することを目的とした高度メーターインフラ(AMI)の展開に焦点を当てていました。これらのイニシアティブは、データの精度を段階的に向上させたものの、システム全体の非効率性に対処するために必要な包括的な運用洞察を欠いていました。

次に、補完技術としての監視制御およびデータ収集(SCADA)プラットフォームの出現が、イノベーションの次の波をもたらしました。流量センサーや圧力変換器を含むより広範な現場デバイスを接続することで、SCADAシステムは集中制御機能を提供し、事業者がリアルタイムの異常に対応できるようにしました。この拡張された可視性により、動的な圧力管理やターゲットを絞った漏水特定などのより洗練されたアプリケーションの機会が生まれ、水損失を削減しながらサービス信頼性を向上させました。

最新のパラダイムシフトは、高度な分析、クラウドコンピューティング、およびエッジ処理の統合を伴います。ソフトウェアプラットフォームは現在、センサーによって生成される膨大なデータストリームを処理し、機械学習アルゴリズムを適用して、インフラストラクチャの障害が発生する前に予測することができます。コンサルティング、実装、メンテナンスなどのサービスは、シームレスな統合とシステム最適化を確保するために不可欠となっています。結果として、インテリジェントな水ネットワークはもはや孤立したパイロットプロジェクトではなく、21世紀の動的な環境課題に適応できる、回復力のあるデータ駆動型水管理のためのエンドツーエンドのフレームワークを構成しています。

**2. 規制および政策の変更**

2025年に米国規制当局によって導入された改訂された関税構造は、スマートウォーターネットワーク展開のライフサイクルコストに累積的な影響を与えています。歴史的に、関税スケジュールは消費量とピーク需要に焦点を当てており、公益事業体が資本コストを徐々に回収することを可能にしていました。しかし、新たに導入された関税は、デジタル導入と環境コンプライアンスに関連するインフラアップグレードに対する追加の課徴金を含んでいます。これらの調整は、より持続可能なネットワーク運用への移行を加速することを目的としていますが、プロジェクト計画に短期的な予算上の影響を及ぼします。

より高い課徴金の影響を受ける地域の公益事業体は、デジタル投資の優先順位を見直すことを余儀なくされており、多くの場合、コアセンシングおよび通信インフラを優先して、請求や顧客ポータルなどの補助システムのアップグレードを遅らせています。逆に、助成金やグリーンファイナンス手段を活用する自治体は、より野心的なスマートネットワーク拡張を追求するために、関税インセンティブを最大限に活用しています。結果として、実装のタイムラインには大きな乖離が生じています。迅速に行動する組織は長期的に運用費用を削減できる一方で、保守的な姿勢をとる組織はメンテナンスコストの増加に苦しんでいます。

この関税主導のシフトの真の尺度は、サービス信頼性指標と水損失削減統計で観察されるでしょう。早期導入者は、未計量水量の割合で2桁の改善を報告しており、これはリアルタイムで漏水を検知し対処する能力に直接相関しています。規制の枠組みが進化し続けるにつれて、公益事業体は規制遵守と運用上の要件のバランスを取り、関税構造が堅牢なインテリジェントネットワーク導入の障害ではなく、触媒として機能するようにする必要があります。

**3. コンポーネント、技術、アプリケーション、および公益事業タイプの相互作用**

コンポーネントタイプ別の分析では、サービスがネットワーク成功の重要な推進要因であり続けていることが明らかになっています。実装およびメンテナンスの提供は、流量計やセンサーなどの設置されたハードウェアが最高の性能で動作することを保証します。コンサルティングの専門知識は、自治体が複雑な選択プロセスをガイドし、通信ネットワークアーキテクチャとデータストリームを実行可能なダッシュボードに統合するソフトウェアプラットフォームを結びつけます。

技術面では、高度メーターインフラ(AMI)と監視制御およびデータ収集(SCADA)の相互作用が差別化された経路を生み出しています。AMIは消費プロファイリングに不可欠である一方、SCADAはエンタープライズモデルにデータを供給するシステム全体の運用制御を提供します。

アプリケーションは商業および住宅の文脈で大きく異なります。高密度住宅地域では、迅速なセンサー展開とユーザーフレンドリーなポータルが求められる一方で、大規模な商業施設では、大量の流量に対処できる精密な計量と漏水検知アルゴリズムが優先されます。

公益事業タイプ別のさらなるセグメンテーションは、対照的な優先順位を浮き彫りにします。水道事業体は圧力最適化と飲料水の完全性に焦点を当てる一方、下水処理事業体は衛生的なオーバーフローや環境違反を防ぐ早期警報システムを重視します。これらのセグメンテーションのレンズは、ハードウェア、ソフトウェア、サービス、およびネットワーク技術への戦略的投資が慎重に調整されなければならない多面的なエコシステムを示しています。意思決定者は、インテリジェントな水ネットワークの可能性を最大限に引き出し、多様なサービス地域で持続可能な成果を達成するために、各側面を包括的に評価する必要があります。

**4. 地域別の導入状況**

地域ごとのダイナミクスは、スマートウォーターネットワーク環境を形成する上で重要な役割を果たしています。南北アメリカでは、老朽化したインフラと顕著な規制圧力により、デジタル近代化イニシアティブが加速しています。公共事業体は、連邦政府のインフラ助成金を活用して実装コストを相殺しながら、レガシー資産の課題に取り組むために高度なセンサーアレイとネットワーク通信プラットフォームを採用しています。一方、民間の技術プロバイダーと地方自治体の事業者との間の戦略的パートナーシップがますます一般的になり、迅速にスケールアップする概念実証の展開を可能にしています。

ヨーロッパ、中東、アフリカ地域は、市場成熟度の多様な様相を呈しています。西ヨーロッパ諸国は、非収益水量の削減と炭素排出量目標を奨励する堅牢な規制の枠組みから恩恵を受けています。対照的に、東ヨーロッパ、湾岸地域、サハラ以南アフリカの新興経済国は、限られた運用予算に対応するターンキー実装を優先するなど、よりカスタマイズされたソリューションを採用しています。この文脈では、柔軟なサブスクリプションモデルを持つソフトウェアプラットフォームが大きな牽引力を得ており、公益事業体は多額の初期資本支出なしに高度な分析にアクセスできるようになっています。

アジア太平洋地域では、オーストラリアや日本のような確立された市場と、急速な都市化の需要を抱える発展途上国との間に二分法が存在します。前者のセグメントのステークホルダーは、完全に統合されたデジタル水グリッドへの移行を進めている一方で、後者のステークホルダーは、差し迫った水損失の懸念に対処するために、低コストでスケーラブルなセンサー展開を活用しています。これらの地域ごとの軌跡は、技術提供を特定の規制、経済、および環境条件に合わせるローカライズされた戦略の重要性を強調しています。

### 市場の展望

**1. 競争環境と戦略的パートナーシップ**

スマートウォーターネットワークのイノベーションを牽引する主要な技術企業は、ハードウェア、ソフトウェア、サービスを含むエンドツーエンドのソリューションを提供するためにポートフォリオを拡大しています。彼らの深い専門知識は、主要な公益事業体の厳格な信頼性基準を満たすスケーラブルな通信ネットワークと堅牢なデータプラットフォームを支えています。同時に、機敏な専門プロバイダーは、小規模な自治体や商業顧客に対応するカスタマイズ可能なセンサーパッケージと迅速な展開サービスを提供することでニッチ市場を切り開いています。

ソフトウェアベンダーと実装パートナー間の主要な戦略的提携も出現しており、高度な分析機能と地域のサービス専門知識を融合させています。これらのコラボレーションは、製品ロードマップを進化する規制要件と整合させることで、統合プロセスを合理化し、価値実現までの時間を短縮します。さらに、いくつかの業界リーダーは研究開発に多額の投資を行い、エッジコンピューティングアーキテクチャとAI駆動型異常検知モデルを実際の運用環境でテストするパイロットプログラムを開始しています。

競争環境は、相互運用性の強力な実績を示し、既存のSCADAシステムやサードパーティデバイスとシームレスに統合できるオープンアーキテクチャプラットフォームを提供するプロバイダーをますます評価しています。結果として、拡張可能なソリューションと継続的なイノベーションを優先する企業は、回復力のある持続可能な水インフラに対する需要の高まりの中で、成長機会を獲得する有利な立場にあります。

**2. 段階的なスマートネットワーク導入のための戦略的フレームワーク**

スマートウォーターネットワークの進化を活用しようとする業界のステークホルダーは、段階的ではあるものの包括的な導入戦略を採用すべきです。初期段階では、明確な目標と主要業績評価指標を確立するために、エンジニアリング、財務、規制チーム間の堅固なステークホルダー連携が必要です。漏水削減、エネルギー節約、顧客透明性の向上を実証するパイロットプログラムを通じて具体的な投資収益率を明確にすることで、経営幹部の賛同を得ることができます。

展開が拡大するにつれて、相互運用性の優先順位付けが最も重要になります。オープンスタンダードに準拠し、レガシーSCADAアーキテクチャ全体に統合できるソリューションを選択することで、将来の柔軟性が確保されます。的を絞った従業員トレーニングと組み合わせることで、このアプローチは運用チームがデジタルダッシュボードと高度な分析ツールを効果的に活用するために必要なスキルを身につけさせます。さらに、公益事業体は、パフォーマンスベースの契約やグリーンボンドなどの革新的な資金調達メカニズムを検討し、初期の資本負担を軽減しながら、ベンダーのインセンティブを長期的なネットワークパフォーマンスと整合させるべきです。

最後に、機敏な姿勢を維持することが重要です。エッジAIモジュールから次世代通信プロトコルまで、新興技術を継続的に評価することで、組織はシステム機能を洗練させ、進化する規制要件に対処することができます。戦略的計画と戦術的実行のバランスをとる包括的なフレームワークを採用することで、業界リーダーはネットワークの回復力と資源管理において測定可能な改善を推進できます。

この詳細な分析は、スマートウォーターネットワーク市場が、技術革新、政策変更、そして持続可能性への強いコミットメントによって、今後も大きく成長し続けることを示唆しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

**I. 序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

* 公益事業全体でのリアルタイム水質監視のためのIoT対応センサーの拡大 (Expansion of IoT-enabled sensors for real-time water quality monitoring across utilities)

* 予測的な漏水検知と配水最適化のためのAI駆動型分析の採用 (Adoption of AI-driven analytics for predictive leak detection and distribution optimization)

* 安全で透明性の高い水資産管理を確保するためのブロックチェーン技術の統合 (Integration of blockchain technology to ensure secure and transparent water asset management)

* 遠隔地での高頻度水流データを処理するためのエッジコンピューティングプラットフォームの展開 (Deployment of edge computing platforms to process high-frequency water flow data in remote locations)

* スケーラブルで信頼性の高いスマートウォーターインフラのためのワイヤレスメッシュネットワークへの投資の増加 (Growing investment in wireless mesh networks for scalable and reliable smart water infrastructure)

* 集中制御と自動化のためのクラウド接続を備えた高度なSCADAシステムの導入 (Implementation of advanced SCADA systems with cloud connectivity for centralized control and automation)

* パイプラインネットワークの仮想シミュレーションと性能最適化のためのデジタルツインモデルの開発 (Development of digital twin models for virtual simulation and performance optimization of pipeline networks)

**VI. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. スマートウォーターネットワーク市場:コンポーネントタイプ別 (Smart Water Network Market, by Component Type)**

* 通信ネットワーク (Communication Networks)

* ハードウェア (Hardware)

* 流量計 (Flow Meters)

* センサー (Sensors)

* サービス (Services)

* コンサルティング (Consulting)

* 導入 (Implementation)

* メンテナンス (Maintenance)

* ソフトウェア (Software)

**IX. スマートウォーターネットワーク市場:テクノロジー別 (Smart Water Network Market, by Technology)**

* 高度計量インフラ (Advanced Metering Infrastructure)

* 監視制御およびデータ収集 (Supervisory Control And Data Acquisition)

**X. スマートウォーターネットワーク市場:アプリケーション別 (Smart Water Network Market, by Application)**

* 商業用 (Commercial)

* 住宅用 (Residential)

**XI. スマートウォーターネットワーク市場:公益事業タイプ別 (Smart Water Network Market, by Utilities Type)**

* 廃水処理事業 (Wastewater Utilities)

* 水道事業 (Water Utilities)

**XII. スマートウォーターネットワーク市場:地域別 (Smart Water Network Market, by Region)**

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州・中東・アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

**XIII. スマートウォーターネットワーク市場:グループ別 (Smart Water Network Market, by Group)**

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

**XIV. スマートウォーターネットワーク市場:国別 (Smart Water Network Market, by Country)**

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

**XV. 競合情勢 (Competitive Landscape)**

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* ABB Ltd.

* Aquamatix Limited

* Arad Group

* Badger Meter, Inc.

* Bentley Systems Inc.

* Diehl Stiftung & Co. KG

* Emerson Electric Co.

* Evoqua Water Technologies Corp.

* General Electric Company

* Hitachi, Ltd.

* Honeywell International Inc.

* Hubbell Incorporated

* HydroPoint Data Systems, Inc.

* IBM Corporation

* Itron Inc.

* Kamstrup A/S

* Landis + Gyr AG

* Moen Incorporated

* Mueller Water Products, Inc. by Walter Industries Inc.

* Neptune Technology Group Inc.

* Oracle Corporation

* SCHNEIDER ELECTRIC INDUSTRIES SAS

* Siemens AG

* Smart Water Networks Forum

* SPML Infra Limited

* SUEZ Group

* TaKaDu Ltd.

* Trimble Inc.

* Veolia Environnement S.A.

* Xylem Inc.

**XVI. 図目次 (List of Figures) [合計:28]**

* 図1:世界のスマートウォーターネットワーク市場規模、2018-2032年(百万米ドル)

* 図2:世界のスマートウォーターネットワーク市場規模:コンポーネントタイプ別、2024年対2032年(%)

* 図3:世界のスマートウォーターネットワーク市場規模:コンポーネントタイプ別、2024年対2025年対2032年(百万米ドル)

* 図4:世界のスマートウォーターネットワーク市場規模:テクノロジー別、2024年対2032年(%)

* 図5:世界のスマートウォーターネットワーク市場規模:テクノロジー別、2024年対2025年対2032年(百万米ドル)

* 図6:世界のスマートウォーターネットワーク市場規模:アプリケーション別、2024年対2032年(%)

* 図7:世界のスマートウォーターネットワーク市場規模:アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 図8:世界のスマートウォーターネットワーク市場規模:公益事業タイプ別、2024年対2032年(%)

* 図9:世界のスマートウォーターネットワーク市場規模:公益事業タイプ別、2024年対2025年対2032年(百万米ドル)

* 図10:世界のスマートウォーターネットワーク市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図11:米州のスマートウォーターネットワーク市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12:北米のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図13:中南米のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図14:欧州・中東・アフリカのスマートウォーターネットワーク市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15:欧州のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図16:中東のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図17:アフリカのスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図18:アジア太平洋のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図19:世界のスマートウォーターネットワーク市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図20:ASEANのスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図21:GCCのスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図22:欧州連合のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図23:BRICSのスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図24:G7のスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図25:NATOのスマートウォーターネットワーク市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図26:世界のスマートウォーターネットワーク市場規模:… (残りの図は提供された情報に含まれていません)

**XVII. 表目次 (List of Tables) [合計:489]**

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

スマートウォーターネットワークは、現代社会が直面する水資源の課題に対し、情報通信技術(ICT)を駆使して水の供給、分配、消費を最適化する革新的なシステムである。これは、単なる物理的な配管網に留まらず、センサー、IoTデバイス、データ分析、人工知能(AI)などを統合し、水インフラ全体を「賢く」機能させることを目指す。地球温暖化による水不足の深刻化、老朽化したインフラの維持管理、そして都市化の進展に伴う水需要の増加といった複合的な問題に直面する中、持続可能な水管理を実現するための不可欠なソリューションとして、その重要性は日増しに高まっている。

このネットワークの中核を成すのは、リアルタイムでのデータ収集能力である。配水管網の要所には、水圧、流量、水質、漏水といった様々なパラメータを監視する高精度センサーが設置される。これらのセンサーは、IoT技術を通じてクラウドベースのプラットフォームにデータを送信し、膨大な情報を一元的に集約する。収集されたデータは、高度なアルゴリズムとAIによって分析され、異常検知、需要予測、設備劣化の兆候把握などに活用される。さらに、地理情報システム(GIS)との連携により、水の流れやインフラの状態を視覚的に把握し、デジタルツインとして仮想空間で再現することで、精緻なシミュレーションと意思決定を可能にする。これらの技術が相互に連携し、水インフラ全体を可視化し、制御する基盤を構築する。

スマートウォーターネットワークがもたらす最大の恩恵の一つは、漏水検知と削減である。センサーデータから異常な水圧変動や流量変化をリアルタイムで検知し、漏水箇所を迅速かつ正確に特定することで、無収水率を大幅に削減し、貴重な水資源の損失を防ぐ。また、需要に応じて配水管内の水圧を最適に制御する圧力管理も可能となり、配管への負担軽減、漏水リスク低減、ポンプ運転効率向上によるエネルギー消費削減に寄与する。加えて、水質センサーによる常時監視は、水質汚染の早期発見を可能にし、公衆衛生の保護に貢献する。

さらに、スマートウォーターネットワークは、過去データや気象情報、人口動態などをAIが分析し、水需要を正確に予測することで、供給計画の最適化を支援する。これにより、水資源の効率的な配分や渇水時の対応策立案に役立つ。運用面では、設備の稼働状況を遠隔監視し、異常を自動でアラート発信することで、巡回点検の頻度を減らし、メンテナンス作業を効率化する。予知保全の導入により、故障発生前の部品交換や修理が可能となり、突発的な事故によるサービス停止リスクを最小限に抑える。これらの機能は、水供給システムのレジリエンスを高め、災害時や緊急時においても安定した水供給を維持するための重要な基盤となり、水資源の持続可能な利用と環境に配慮した水管理体制の構築に貢献する。

しかしながら、スマートウォーターネットワークの導入にはいくつかの課題も存在する。まず、センサーや通信インフラ、データ分析プラットフォームの構築には多大な初期投資が必要であり、特に既存の老朽化したインフラを抱える地域では、費用対効果の慎重な評価が求められる。次に、収集される膨大なデータのセキュリティとプライバシー保護は極めて重要である。水インフラは社会の生命線であり、サイバー攻撃に対する強固な防御策と、データの適切な管理が不可欠となる。また、異なるメーカーのシステムやレガシーシステムとの相互運用性の確保、高度な技術を運用・管理できる専門人材の育成も喫緊の課題である。技術的側面だけでなく、法規制の整備や市民の理解と協力も、その普及と成功には欠かせない要素となる。

これらの課題を克服し、スマートウォーターネットワークが社会に広く浸透すれば、私たちはより効率的で、安全で、持続可能な水管理システムを手に入れることができる。気候変動による水ストレスが増大し、都市化が加速する現代において、水資源の賢明な利用は人類共通の喫緊の課題である。スマートウォーターネットワークは、単なる技術革新に留まらず、水と社会、そして環境との新たな関係性を築き、未来世代に豊かな水資源を引き継ぐための強力なツールとなるだろう。この先進的なアプローチは、水インフラのデジタル変革を推進し、持続可能な社会の実現に向けた重要な一歩を確かなものにする。

[調査レポートPICK UP]

- 鍛造自動車部品市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 難燃性ビニルエステル樹脂の世界市場2025年-2031年:市場規模は年平均7.6%成長する見通し

- 赤外線サーモグラフィ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 硝化セルロースの世界市場2025年-2031年:市場規模は年平均4.6%成長する見通し

- ドライアイ治療機器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 合成石膏市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 医療用クリーンルームロボット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 心電図(ECG)デバイス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 皮膚充填剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 振動レベルスイッチ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)