❖ 本調査レポートに関するお問い合わせ ❖

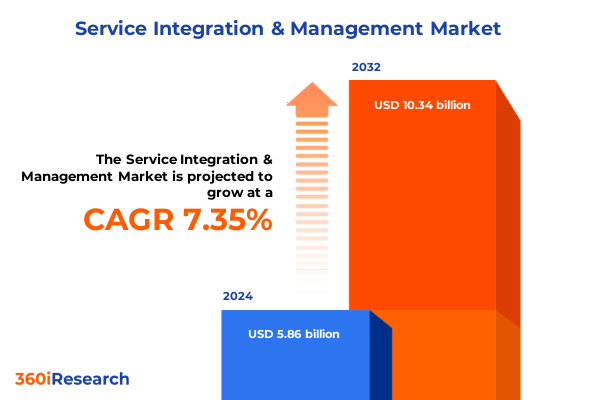

サービス統合・管理(SI&M)市場は、2024年に58.6億米ドルと推定され、2025年には62.7億米ドルに達すると予測されています。この市場は、2032年までに年平均成長率(CAGR)7.35%で成長し、103.4億米ドルに達する見込みです。今日のハイパーコネクテッドなビジネス環境において、組織は多様なサービスポートフォリオの統合と管理において増大する複雑性に直面しており、クラウドネイティブアーキテクチャの普及と急速なデジタルトランスフォーメーションの取り組みは、規律としてのサービス統合・管理の戦略的重要性を高めています。サービス統合・管理は、内部業務と外部パートナーにわたるツール、プロセス、ガバナンスを統合することで、スケーラブルで回復力があり、効率的なサービス提供の基盤を確立します。企業がアジリティとイノベーションを追求するにつれて、包括的なサービス統合・管理戦略への需要は激化しており、ハイブリッド環境全体でのサービスオーケストレーションは、進化するビジネス目標と規制要件に合致する一貫したフレームワークを必要とします。このように、サービス統合・管理は戦術的なアプローチから戦略的な必須事項へと進化し、運用上のサイロを緩和しながら新興技術の可能性を最大限に活用することを可能にしています。

**推進要因**

サービス統合・管理の状況は、技術的ブレークスルー、経済的要因、組織的ニーズ、および地域的ダイナミクスによって変革的な変化を遂げています。

**技術的要因:**

クラウドネイティブアーキテクチャの成熟に伴い、サービスプロバイダーはより大きな柔軟性とスケーラビリティを提供するマイクロサービスおよびコンテナ化フレームワークを採用しています。同時に、人工知能(AI)と機械学習(ML)がサービス管理ワークフローに組み込まれ、インシデント解決、キャパシティプランニング、パフォーマンス最適化のための予測分析を可能にしています。プラットフォーム中心のビジネスモデルの台頭はパートナーシップエコシステムを再定義し、組織がエンドツーエンドの説明責任を維持しながら専門ベンダーと連携することを余儀なくさせています。分散型労働力とデジタルコラボレーションツールの普及は、一貫したサービス品質を確保するための集中型ガバナンスと標準化されたプロセスの必要性を増幅させています。サイバーセキュリティの統合も極めて重要となり、サービス統合・管理フレームワークは現在、脅威インテリジェンスと自動化されたコンプライアンスチェックを本質的なコンポーネントとして組み込んでいます。これらの変化は、サービス統合・管理が戦略的差別化の触媒へと進化するパラダイムを強調しています。

**経済的要因:**

2025年初頭に米国で導入された関税措置は、サービス統合・管理領域、特にサプライチェーン経済とベンダーコスト構造に累積的な影響を与えました。ハードウェアコンポーネント、ネットワーク機器、専門ソフトウェアに対する関税は調達コストを増加させ、多くのサービスインテグレーターが競争力のある価格を維持するために調達戦略を再評価し、サプライヤー契約を再交渉するよう促しました。これらの輸入関税の引き上げは、オンプレミスインフラストラクチャへの設備投資を削減しようとする組織が、クラウドベースの展開モデルへの移行を加速させました。企業はワークロードをグローバルなクラウドハイパースケーラーに移行することで関税による価格上昇の直接的な影響を緩和しつつも、将来のクラウドサービス料金に影響を与える可能性のある地政学的リスクについては引き続き警戒しています。さらに、ベンダーパートナーシップは、関税に敏感なサプライチェーンへの露出を減らすために、デュアルソーシング規定と地域分散戦略を組み込むように再構築されました。OEMおよびソフトウェアパブリッシャーとの共同イノベーションイニシアチブも強化され、進化する貿易規制に準拠した共同開発の地域生産ソリューションに焦点が当てられています。

**組織的ニーズ:**

現代の企業環境におけるサービス統合・管理の戦略的必要性は、多様なサービスポートフォリオの統合と管理における複雑性の増大、急速なデジタルトランスフォーメーションの取り組み、そしてアジリティとイノベーションへの絶え間ない追求によって推進されています。組織は、スケーラブルで回復力があり、効率的なサービス提供を可能にする基盤アーキテクチャを求め、運用上のサイロを緩和し、新興技術の可能性を最大限に活用するために、サービス統合・管理を戦略的必須事項として位置付けています。

**地域的要因:**

地域的なダイナミクスもサービス統合・管理の進化を形成しています。米州では、技術プロバイダーと次世代アーキテクチャの早期採用者の成熟したエコシステムが、高度なマネージドサービスとAI駆動型管理ツールの広範な採用を促進し、堅牢な規制フレームワークと競争環境がサービス提供モデルにおける継続的なイノベーションを推進しています。欧州、中東、アフリカ(EMEA)では、多様な規制体制(GDPRコンプライアンスなど)と経済成熟度レベルが柔軟なローカリゼーション戦略を必要とし、クラウドのアジリティとオンプレミスの回復力を統合するハイブリッドサービスモデルへの意欲を示しています。アジア太平洋は高成長フロンティアであり、デジタル変革イニシアチブがクラウドインフラストラクチャとスマートサービスへの多大な投資によって支えられ、官民パートナーシップと国家デジタル化プログラムを通じて採用が加速し、スケーラブルなサービス統合・管理の機会を創出しています。

**展望**

市場の展望は、セグメンテーション分析と主要プロバイダーの戦略、そして業界リーダー向けの具体的な戦略的提言によって特徴づけられます。

**市場セグメンテーションからの洞察:**

* **サービスタイプ別:** マネージドサービスはプロアクティブな監視と自動修復に重点を置いて成熟を続けており、プロフェッショナルサービスは統合された実装とカスタマイズされたソリューション統合へと進化しています。サポートサービスは運用継続性を維持するために不可欠であり、トレーニングサービスは高度なサービス統合・管理プラットフォームに関する労働力のスキルアップのためにデジタル配信が増加しています。

* **展開モード別:** オンクラウドパラダイムは、迅速なプロビジョニングとシームレスなスケーラビリティを提供し、新規プロジェクトのデフォルトになりつつあります。しかし、オンプレミス展開は、厳格なデータ主権またはレイテンシー要件を持つ組織の間で重要性を保持しており、クラウドのアジリティとローカライズされた制御を橋渡しするハイブリッドアーキテクチャの必要性を強調しています。

* **企業規模別:** 大規模組織は、複雑なグローバル運用を最適化するために広範なサービス統合・管理エコシステムを活用しています。一方、中小企業は、管理オーバーヘッドを最小限に抑えるターンキーソリューションを優先します。

* **エンドユーザー(業界垂直)別:** 政府および防衛機関は厳格なコンプライアンスとセキュリティフレームワークを要求し、医療機関は相互運用性と患者データ保護を重視します。ITおよび電気通信プロバイダーはネットワークの信頼性と自動化に焦点を当て、小売およびEコマース企業は迅速でシームレスな顧客体験統合を必要とします。

**主要サービス統合・管理プロバイダーの戦略的差別化要因:**

主要プロバイダーは、市場の勢いを捉えるために差別化された戦略を追求しています。主要なグローバルインテグレーターは、AI駆動型オーケストレーションプラットフォームに多額の投資を行い、ハイパースケールクラウドベンダーとの戦略的提携を拡大して、シームレスなエンドツーエンドのサービスライフサイクルを提供しています。これらのプレーヤーは、規制対象業界に対応する垂直統合型ソリューションを重視しています。一方、専門的なブティック企業は、迅速なイノベーションサイクルに焦点を当て、モジュール式サービスコンポーネントとローコード統合フレームワークを導入しています。テクノロジーベンダーは、インフラストラクチャおよびアプリケーションポートフォリオ内の組み込み管理機能を通じてサービス統合・管理分野への足跡を広げています。サービスインテグレーターとニッチなセキュリティプロバイダー間のパートナーシップは、脅威検出とコンプライアンスがサービス統合・管理戦略の不可欠な要素であることを保証しています。

**業界リーダー向けの実行可能な戦略:**

業界リーダーは、サービス統合・管理のパフォーマンスを最適化するために多面的なアプローチを採用する必要があります。第一に、機械学習を活用してサービス継続性に影響を与える前にインシデントを予測し解決する自動化フレームワークに投資し、統合監視ソリューションと連携することで、プロアクティブなメンテナンスと迅速な根本原因分析を達成すべきです。第二に、クラウドハイパースケーラー、ソフトウェアパブリッシャー、セキュリティスペシャリストとの戦略的提携を構築することで、最先端技術と専門知識へのアクセスを確保し、共同イノベーションと市場開拓を推進します。第三に、コスト構造の最適化には、集中型ガバナンスとローカライズされた実行のバランスが必要であり、標準化されたサービスカタログと柔軟なサブスクリプションモデルを実装し、サービスレベル目標をビジネス成果と一致させます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. マルチベンダーの自動化と効率向上に向けたAI駆動型サービスオーケストレーションプラットフォームの導入拡大

5.2. ハイブリッドおよびマルチクラウド環境全体での統合された可観測性とリアルタイム分析への重点の高まり

5.3. 安全で透明性の高いサービス統合トランザクションのためのブロックチェーン対応スマートコントラクトの新たな利用

5.4. サービス統合・管理エコシステム内でのゼロトラストサイバーセキュリティフレームワークに対する需要の急増

5.5. 市民主導のサービス統合とプロセス自動化のためのローコードワークフロープラットフォームの導入加速

5.6. SIAMエンゲージメントにおける成果ベースの商用モデルと価値主導のサービスレベル契約への移行

5.7. レイテンシに敏感なアプリケーション向けに、エッジコンピューティングノードを集中型サービス管理プラットフォームに統合

6. **米国関税の累積的影響 2025年**

7. **人工知能の累積的影響 2025年**

8. **サービス統合・管理市場:サービスタイプ別**

8.1. マネージドサービス

8.2. プロフェッショナルサービス

8.2.1. コンサルティング

8.2.2. 実装

8.2.3. 統合

8.3. サポートサービス

8.4. トレーニングサービス

9. **サービス統合・管理市場:企業規模別**

9.1. 大企業

9.2. 中小企業

10. **サービス統合・管理市場:展開モード別**

10.1. クラウド

10.2. オンプレミス

11. **サービス統合・管理市場:エンドユーザー別**

11.1. 政府・防衛

11.2. ヘルスケア

11.3. IT・通信

11.4. 小売・Eコマース

12. **サービス統合・管理市場:地域別**

12.1. アメリカ

12.1.1. 北米

12.1.2. ラテンアメリカ

12.2. ヨーロッパ、中東、アフリカ

12.2.1. ヨーロッパ

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **サービス統合・管理市場:グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **サービス統合・管理市場:国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. アクセンチュア plc

15.3.2. アトス SE

15.3.3. キャップジェミニ SE

15.3.4. CGI Inc.

15.3.5. コグニザント・テクノロジー・ソリューションズ・コーポレーション

15.3.6. DXCテクノロジー・カンパニー

15.3.7. 富士通株式会社

15.3.8. HCLテクノロジーズ・リミテッド

15.3.9. ヒューレット・パッカード・エンタープライズ・カンパニー

15.3.10. インフォシス・リミテッド

15.3.11. インターナショナル・ビジネス・マシーンズ・コーポレーション

15.3.12. マインドツリー・リミテッド

15.3.13. NTTデータ株式会社

15.3.14. オラクル・コーポレーション

15.3.15. オレンジ・ビジネス・サービス SA

15.3.16. サービスナウ Inc.

15.3.17. ソプラ・ステリア・グループ SA

15.3.18. タタ・コンサルタンシー・サービシズ・リミテッド

15.3.19. テック・マヒンドラ・リミテッド

15.3.20. ウィプロ・リミテッド

16. **図目次 [合計: 28]**

16.1. 世界のサービス統合・管理市場規模、2018-2032年 (百万米ドル)

16.2. 世界のサービス統合・管理市場規模:サービスタイプ別、2024年 vs 2032年 (%)

16.3. 世界のサービス統合・管理市場規模:サービスタイプ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16.4. 世界のサービス統合・管理市場規模:企業規模別、2024年 vs 2032年 (%)

16.5. 世界のサービス統合・管理市場規模:企業規模別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16.6. 世界のサービス統合・管理市場規模:展開モード別、2024年 vs 2032年 (%)

16.7. 世界のサービス統合・管理市場規模:展開モード別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16.8. 世界のサービス統合・管理市場規模:エンドユーザー別、2024年 vs 2032年 (%)

16.9. 世界のサービス統合・管理市場規模:エンドユーザー別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16.10. 世界のサービス統合・管理市場規模:地域別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16.11. アメリカのサービス統合・管理市場規模:サブ地域別、2024年 vs

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

サービス統合・管理(Service Integration and Management, SIAM)は、複数の内部および外部サービスプロバイダーが関与する現代の複雑なITサービス提供環境において、エンドツーエンドのサービス提供をシームレスに統合し、全体として管理するための一連のアプローチとフレームワークです。デジタル変革により多様なサービスソースが利用される中、個々のサービスが独立して運用されることで生じる責任の不明確化やプロセスの一貫性欠如といった課題に対し、SIAMは断片化された環境を統合し、顧客へ一貫した高品質なサービスを保証することを目的としています。

SIAMが求められる背景には、ITサービスの複雑化と管理の困難さがあります。多ベンダー環境では、インシデント時の責任転嫁、非効率な変更管理、サービスレベルアグリーメント(SLA)監視の困難さといった問題が頻発します。SIAMは、サービスインテグレーターを核とし、全サービスプロバイダー間の調整役として機能させることで、サービス提供の全体像を可視化し、統一されたプロセスとガバナンスの下での運用を可能にします。これにより、個々のコンポーネントではなく、ビジネスニーズに合致した統合サービスとしてITが提供されます。

SIAM導入の核心は、サービスインテグレーターの確立にあります。この役割は、全サービスプロバイダー間のインターフェースを管理し、共通の運用モデル、プロセス、ツールセットの確立・維持を担います。ITIL等のベストプラクティスに基づき、インシデント、問題、変更、サービスレベル管理といったプロセスを全プロバイダーで標準化し、一貫したサービス提供を保証します。また、インテグレーターは各プロバイダーのパフォーマンスを監視し、継続的な品質改善を推進。これにより、顧客は単一窓口を通じてサービスを利用でき、透明性と予測可能性が向上します。

SIAMの成功導入は多岐にわたる恩恵をもたらします。まず、エンドツーエンド管理によるサービス品質と顧客満足度の向上です。可用性、信頼性、パフォーマンスが向上し、ユーザーエクスペリエンスが改善されます。次に、プロセスの標準化とベンダー連携強化を通じた運用効率の最適化とコスト削減。インシデント解決時間の短縮や変更管理の効率化により、ビジネスの俊敏性も向上します。さらに、ベンダー管理の強化は契約遵守とパフォーマンスの透明性を高め、リスク軽減に寄与します。最終的に、ITサービスはビジネス戦略と密接に連携し、企業の競争力強化に貢献します。

しかし、SIAM導入は容易ではなく、組織文化の変革、契約関係の見直し、システム統合、インテグレーターの役割明確化など、多くの課題を伴います。特に、多ベンダー間での協力体制構築には、強力なリーダーシップと効果的なコミュニケーション戦略が不可欠です。また、適切なツールとテクノロジーの選定・導入も効率的な運用には欠かせません。これらの課題克服には、段階的アプローチと組織全体のコミットメント、継続的な改善サイクルが重要となります。

サービスインテグレーターは、技術統合に加え、ガバナンス、リスク管理、コンプライアンスといった側面からもサービス提供全体を統括します。この役割は、内部チームまたは外部専門企業が担うことが可能です。クラウドネイティブ、マイクロサービス、AI、自動化技術の進化はITサービス提供形態を多様化させ、SIAMの重要性は今後ますます高まるでしょう。複雑化するデジタルエコシステムにおいて、企業が持続的成長を遂げるためには、サービス統合・管理の戦略的実践が不可欠であり、これによりITは変化の激しいビジネス環境で真の価値提供者としての役割を果たすことができるのです。

[調査レポートPICK UP]

- 衝撃音遮断音響マットの世界市場2025年-2031年:市場規模は年平均6.0%成長する見通し

- コンプレッションスリーブ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- レオロジー調整剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- オリゴヌクレオチドの世界市場2025年-2031年:市場規模は年平均10.5%成長する見通し

- リーク検出器の世界市場2025年-2031年:市場規模は年平均4.0%成長する見通し

- チップスケールパッケージ(CSP)LED市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- PEEK(ポリアリールエーテルエーテルケトン)の世界市場2025年-2031年:市場規模は年平均7.1%成長する見通し

- 電気自動車(EV)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 外科用ドリルビット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 抗生物質耐性市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)