❖ 本調査レポートに関するお問い合わせ ❖

## 半導体メモリIC市場:技術革新、地政学的変動、そして未来への展望

### 市場概要

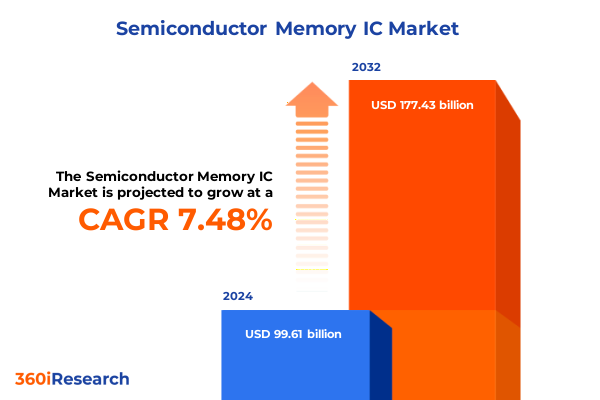

**半導体メモリIC**市場は、2024年に996.1億米ドルと推定され、2025年には1,067.0億米ドルに達し、2032年までに年平均成長率(CAGR)7.48%で1,774.3億米ドルに成長すると予測されています。この市場は、前例のない技術革新と地政学的再編によって、現在、大きな変革期を迎えています。人工知能(AI)、ハイパフォーマンス・コンピューティング(HPC)、データセンターの拡大が、高帯域幅・低遅延メモリソリューションに対する需要をかつてないほど高めています。特に、生成AIモデルのトレーニングと展開が大規模に進む中、AI駆動型メモリチップの収益は2025年に倍増し、今後5年間で年率40%台半ばの成長を維持すると見込まれており、メモリがデジタルイノベーションとインフラ開発の中心にあることを明確に示しています。

同時に、地政学的な再編と貿易政策の転換が、**半導体メモリIC**のサプライチェーンの戦略的重要性を高めています。2025年初頭に課された相互関税の激化、輸出規制、および供給源多様化の取り組みは、各地域の調達戦略と在庫計画を再構築しています。これらのマクロな力学は、業界リーダーに対し、俊敏性と回復力のバランスを取り、潜在的な混乱を緩和するために国内生産、多様なサプライヤーポートフォリオ、および高度なロジスティクス能力への投資を促しています。

### 推進要因

**1. 革新的な技術進歩**

**半導体メモリIC**のアーキテクチャは、3次元積層、ヘテロジニアス統合、チップレットベース設計によって性能ベンチマークが再定義されるというパラダイムシフトを経験しています。主要メーカーが推進するGPU上にDRAMを直接垂直積層する技術は、AIワークロードの飽くなき要求に応えるため、遅延を大幅に削減し、帯域幅を向上させます。SK Hynixは、次世代AIアクセラレータのデータスループットとエネルギー効率を革新すると予測される3D HBM5への移行計画を発表しました。同様に、主要ファウンドリは、複数のチップレットと高帯域幅メモリを統合する3DICプラットフォームを進化させ、HPCおよびエッジ展開向けにモジュール式で費用対効果の高いソリューションを可能にしています。

並行して、プロセス技術の革新はメモリ密度とエネルギー最適化を推進しています。321層4D NANDフラッシュの導入は、超深層積層への業界の飛躍を強調し、前世代と比較して13%高速な読み取り性能と10%以上のエネルギー効率向上を提供します。このようなブレークスルーは、ストレージ容量を向上させるだけでなく、AI対応デバイスにおける堅牢なソリッドステートドライブと組み込みストレージの道を開きます。DRAM分野では、初期の3D DRAMプロトタイプが単位面積あたりの容量を3倍にすることを約束しており、巨大なAIモデルやデータ中心のアプリケーションに不可欠な前例のないメモリ密度を垂直トランジスタアーキテクチャが実現する未来を示唆しています。

先進パッケージング技術も同様に変革的であり、ハイブリッドボンディングとウェハーレベルチップスケールパッケージング(WLCSP)が熱効率と相互接続密度を向上させています。例えば、次期HBM4アセンブリにおけるハイブリッドボンディングは、従来のマイクロバンプを銅-銅結合に置き換え、熱抵抗を低減し、データセンターGPUに不可欠な超広帯域インターフェースへの道を開きます。これらのパッケージングの進歩は、EUV対応の14nm多層DRAMおよび新興の7nm以下のロジックパスウェイと相まって、**半導体メモリIC**のバリューチェーンを加速させ、性能、電力、フォームファクタの新たな基準を設定しています。

**2. 地政学的要因と政策的支援**

2025年4月、米国は**半導体メモリIC**を含む広範な半導体輸入に対し相互関税を導入し、90日間の猶予期間を設定し、重要部品に10%~25%の関税を課しました。この政策転換は、買い手とサプライヤーが高コストを回避するために注文を加速させ、第2四半期のDRAMおよびNANDフラッシュの契約価格の大幅な上昇を予見させる積極的な在庫調整を促しました。しかし、5月には国際貿易裁判所が「相互関税」を恒久的に差し止め、大統領令が法定権限を超えていると判断したことで、関税停止、遡及的払い戻し、将来の貿易措置に関する不確実性が生じています。

一方で、米国では2022年のCHIPSおよび科学法が、国内の**半導体メモリIC**製造への持続的な投資を後押ししています。約2,800億ドルの資金のうち、390億ドル以上が国内製造インセンティブと25%の投資税額控除を支援しています。これらの措置は、Micronのニューヨークとアイダホにおける数十億ドル規模のDRAM工場拡張に代表される大規模な生産能力拡大を促進し、2035年までに米国の先端メモリ製造におけるシェアを10%に引き上げることを目指しています。

欧州では、欧州チップス法が、地域の半導体能力を強化するために、官民合わせて430億ユーロを超える戦略的投資を活性化させました。Infineonのドレスデンにおける9億2,000万ユーロのパワーチップ施設に対する国家援助の承認は、統合された半導体エコシステムに対するEUのコミットメントを強調しています。これらのイニシアチブは、2030年までに欧州の生産能力を世界市場の20%に引き上げるとともに、研究、設計、および先進パッケージングの能力を強化することを目指しています。

アジア太平洋地域は、台湾、韓国、中国の業界大手によって**半導体メモリIC**生産を引き続き支配しています。TSMCの先進パッケージングと今後の2nmロジックプロセスにおけるリーダーシップ、SK Hynixの先駆的な3D HBM積層ロードマップは、この地域の技術的優位性を強調しています。Samsungの14nm 5層EUVベースDDR5の増産と初期3D DRAMの計画は、メモリ性能の飽くなき追求を示しています。中国では、国内企業が国家チャンピオンの下で投資を加速させ、フラッシュおよびDRAM技術のギャップを縮めようとしています。この製造能力の集中は、堅調な国内需要と相まって、アジア太平洋地域が業界のイノベーションと能力の中心地としての地位を維持しています。

**3. エンドユーザー産業の多様な需要**

**半導体メモリIC**市場は、メモリタイプ、テクノロジーノード、パッケージングタイプ、およびエンドユーザー産業によって細分化されており、それぞれ異なる性能特性とアプリケーション領域を反映しています。不揮発性メモリ(EEPROM、EPROM、フラッシュメモリ)は、ファームウェアストレージからハイエンドSSDまで、永続的なストレージニーズに対応します。NANDフラッシュは、高密度と低待機電力を活用し、家電、エンタープライズSSD、エッジデバイスを牽引します。一方、揮発性メモリ(DRAM、SRAM)は、高速コンピューティングのユースケースに対応します。DRAMのスケーラビリティと費用対効果はデータセンターとサーバーの展開を支え、SRAMの超低遅延と確定的アクセスパターンはキャッシュ階層とリアルタイムシステムをサポートします。

テクノロジーノードの分類は、フィーチャースケーリングと経済的実現可能性の間の微妙なバランスを強調しています。5nmや7nmなどの最先端ノードは、多大な設備投資とEUVリソースを必要としますが、高性能アプリケーション向けに優れた密度と電力効率を実現します。10nm、14nm、28nmなどの成熟ノードは、自動車、IoT、組み込みシステムなどのコスト重視市場に引き続き貢献し、確立されたプロセス安定性とサプライチェーンの成熟度を提供します。

パッケージングタイプのセグメンテーションは、先進ICパッケージング、一般ICパッケージング、新興ICパッケージングのアプローチを通じて市場提供をさらに差別化します。チップスケールパッケージ(CSP)、マルチチップモジュール(MCM)、システムインパッケージ(SiP)などの先進ソリューションは、メモリ、ロジック、アナログIPを同所に配置し、複雑な統合要求に対応します。ファンアウトウェハーレベルパッケージング(FOWLP)やウェハーレベルチップスケールパッケージング(WLCSP)などの新興手法は、小型化と優れた熱性能を提供し、モバイルやウェアラブルにおける新しいフォームファクタを可能にします。

最後に、エンドユーザー産業のセグメンテーションは、明確な需要ドライバーを明らかにします。航空宇宙・防衛アプリケーションは耐放射線メモリソリューションを優先し、ADASやインフォテインメントシステムを含む自動車セグメントは、信頼性の高い高温耐性チップを必要とします。家電製品の需要は、パーソナルコンピューターやスマートフォンによって引き続き推進され、それぞれより高い容量とより速い転送速度を求めています。ヘルスケアデバイスはデータ整合性と長寿命を重視し、IT・通信インフラは、進化するネットワークアーキテクチャをサポートするために高帯域幅DRAMと高度なメモリ階層を要求します。これらの多様なセグメント全体で、**半導体メモリIC**プロバイダーは、正確な性能、信頼性、およびコストベンチマークを満たすためにイノベーションを調整しています。

### 展望

**半導体メモリIC**市場の競争力学は、主要メーカーによる戦略的投資、技術差別化、および生産能力拡大によって形成されています。Samsung Electronicsは、DRAMとNANDフラッシュの両方で圧倒的な存在感を維持し、先進の14nm EUV対応生産ラインを活用してDDR5-7200と多層3Dフラッシュ製品を導入しています。同社のハイブリッドボンディングとパネルレベルパッケージングにおける革新は、AIおよびHPCアプリケーション向けの高帯域幅メモリ提供をさらに強化しています。SK Hynixは、HBM3Eの量産と、大幅な帯域幅とエネルギー効率の向上を約束する3D HBM5アーキテクチャの計画により、高帯域幅メモリの主要サプライヤーとしての役割を強化し続けています。321層4D NANDフラッシュの導入は、AI駆動型ストレージシステム向けの垂直積層とストレージ性能の限界を押し広げるという同社のコミットメントを例証しています。Micron Technologyは、CHIPS法の多額の資金に支えられ、ニューヨークとアイダホで国内DRAM工場を拡張しており、DRAMとHBMの両方で次世代プロセス技術をターゲットにしています。設備サプライヤーとの戦略的パートナーシップと先進パッケージングへの投資は、激化する地政学的逆風の中で技術ギャップを埋め、世界のDRAM生産における米国のシェアを高めるという同社の意図を強調しています。Western Digitalのフラッシュ合弁事業や中国のYMTCを含む新興プレイヤーは、競争力のある3D NAND製品と生産能力の追加により、従来のヒエラルキーを破壊しています。これらの進展は、専門パッケージング企業間の買収や合弁事業と相まって、業界の競争環境を再構築し、特定のセグメントでの統合を推進しつつ、他のセグメントでのイノベーションエコシステムを育成しています。

業界リーダーは、市場投入までの時間を短縮し、材料開発コストを共有するために、戦略的パートナーシップとオープンイノベーションモデルを優先する必要があります。メモリ設計者、システムインテグレーター、および先進パッケージングスペシャリスト間のコラボレーションは、チップレットベースアーキテクチャと3DICプラットフォームの採用を加速させ、AIおよびHPCアプリケーションに優れた性能を提供できます。重要なメモリ製品のサプライチェーンを多様化し、セカンドソース認定を模索することは、地政学的リスクと関税への露出を軽減するのに役立ちます。経営幹部は、シナリオベースのサプライチェーンストレステストを実施し、在庫戦略、デュアルソーシング計画、およびニアショアリング評価を統合して、さまざまな政策体制下での継続性を確保する必要があります。MRAM、ReRAM、プロセッシングインメモリなどの新興メモリ技術への研究開発投資を増やすことは、組織を次世代コンピューティングアーキテクチャの最前線に位置づけるでしょう。ターゲットを絞ったイノベーションロードマップを確立し、マイルストーンベースの資金を割り当てることで、企業は新しい材料、設計アプローチ、および製造プロセスを段階的に検証し、技術的不確実性を低減し、商業化を加速させることができます。政策立案者や業界団体と積極的に関与することは、有利な貿易政策や資金調達プログラムを形成するために不可欠です。**半導体メモリIC**製造の経済的および戦略的要件を強調する協調的な提言戦略は、設備投資を伴う拡張を支援する長期的なインセンティブ、研究助成金、および税制を確保できます。最後に、ファブ運用に高度な分析とデジタルツインを導入することは、歩留まり最適化と設備利用率を向上させます。AI駆動型プロセス制御とリアルタイムモニタリングを活用することで、隠れた効率性を発見し、ビットあたりのコストを削減し、変動する需要パターンに対応して俊敏な生産スケーリングを維持できます。この包括的な分析は、**半導体メモリIC**市場が、技術革新、地政学的変動、そして戦略的適応の交差点に位置し、持続的な成長と進化を続けることを示唆しています。

以下に、TOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 層数増加による3D NANDフラッシュの採用がストレージ密度と性能を向上

* AIアクセラレータにおける高帯域幅メモリの統合がデータスループットの需要増に対応

* エッジコンピューティングおよびIoTデバイスにおける低消費電力DDR5メモリモジュールへの移行

* 機能安全と信頼性機能を備えた車載グレードメモリソリューションへの需要の変化

* 機械学習タスクにおけるレイテンシ削減のためのインメモリコンピューティングアーキテクチャの進歩

* CMOS互換の不揮発性メモリ代替としてのMRAMおよびReRAM技術の展開

* 超高速書き込み速度と耐久性を可能にする次世代強誘電体メモリへの投資増加

* データセンターにおける動的帯域幅割り当てのためのAI駆動型メモリコントローラの開発

6. **米国関税の累積的影響 2025年**

7. **人工知能の累積的影響 2

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

半導体メモリICは、現代のデジタル社会を支える基盤技術であり、情報処理システムにおいてデータの記憶と保持を担う不可欠な電子部品である。コンピュータ、スマートフォン、サーバー、IoTデバイスなど、あらゆる電子機器の中核を成し、その性能はデバイス全体の機能と効率に直結する。電気信号として入力された情報を一時的または永続的に記憶し、必要に応じて高速で読み出す能力は、今日の情報化社会の発展に欠かせない要素となっている。

半導体メモリICは、その特性から大きく「揮発性メモリ」と「不揮発性メモリ」に分類される。揮発性メモリは、電源供給が途絶えると記憶内容が失われる特性を持つが、高速な読み書きが可能である。代表的なものにDRAM(Dynamic Random Access Memory)やSRAM(Static Random Access Memory)がある。一方、不揮発性メモリは、電源が供給されなくてもデータを保持し続けることができ、NAND型フラッシュメモリやNOR型フラッシュメモリ、EEPROM(Electrically Erasable Programmable Read-Only Memory)などがこれに該当する。

揮発性メモリの中でも、DRAMはコンデンサに電荷を蓄えることで情報を記憶し、その電荷が時間とともに漏洩するため、定期的なリフレッシュ動作が必要となる。この構造により、大容量化と低コスト化が容易であり、主にパーソナルコンピュータやサーバーの主記憶(メインメモリ)として広く利用されている。SRAMは、フリップフロップ回路を用いて情報を保持するため、リフレッシュが不要で非常に高速な読み書きが可能である。しかし、回路規模が大きく高コストであるため、主にCPUのキャッシュメモリやレジスタなど、高速性が求められる限定的な用途に用いられる。

不揮発性メモリの代表格であるNAND型フラッシュメモリは、浮遊ゲートに電子を閉じ込めることで情報を記憶する。大容量化、低コスト化、そして小型化に優れており、SSD(Solid State Drive)、スマートフォン、USBメモリ、SDカードなどのデータストレージとして圧倒的なシェアを占めている。データの書き換えにはブロック単位での消去が必要であり、書き換え回数に寿命があるという特性を持つ。NOR型フラッシュメモリは、ランダムアクセスによる高速な読み出しが可能で、主にファームウェアやブートコードの格納など、プログラムの実行に直接関わる用途で利用されることが多い。

半導体メモリICの性能は、記憶容量、読み書き速度、消費電力、コスト、信頼性、そして不揮発性メモリにおいては書き換え寿命といった多角的な指標で評価される。これらの特性は、用途に応じて最適なメモリが選択される基準となる。近年では、微細化技術の限界に直面しつつも、3D積層技術や多値化技術(MLC, TLC, QLCなど)によってさらなる大容量化とコスト削減が図られている。しかし、物理的な制約や熱問題、量子効果など、技術的な課題も山積しており、絶え間ない研究開発が求められている。

今後、AIやビッグデータ処理の進化に伴い、より高速で大容量、かつ低消費電力なメモリの需要は一層高まることが予想される。MRAM(Magnetoresistive Random Access Memory)、ReRAM(Resistive Random Access Memory)、PRAM(Phase-change Random Access Memory)といった次世代メモリ技術は、不揮発性と高速性を両立させる可能性を秘め、既存のメモリの課題を克服するブレークスルーとして期待されている。半導体メモリICは、その進化の歴史が情報技術の発展そのものであり、これからも私たちのデジタルライフを豊かにし、未来社会を形作る上で不可欠な存在として、その重要性を増していくであろう。

[調査レポートPICK UP]

- ニッケルサルファメートの世界市場2025年-2031年:市場規模は年平均12.1%成長する見通し

- ジカウイルス検査市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電子テキスタイルの世界市場2025年-2031年:市場規模は年平均8.3%成長する見通し

- 水産養殖用自家製ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- フットクッション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- プラスチックパイプ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- スマート輸送システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 信号装置市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 間質血管分画(SVF)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)