❖ 本調査レポートに関するお問い合わせ ❖

## スクリーン印刷消耗品市場:詳細分析、推進要因、および展望

### 市場概要

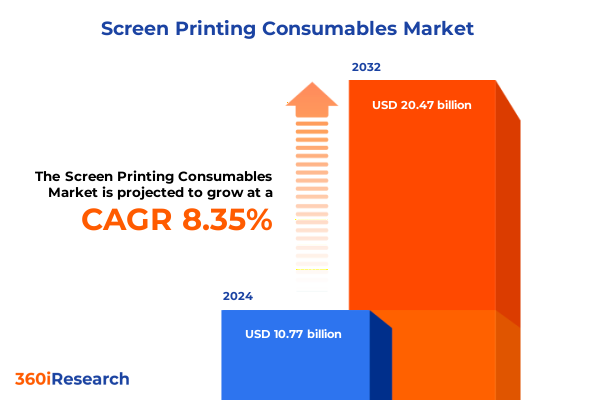

スクリーン印刷消耗品市場は、工業生産と創造的表現の両方において極めて重要な役割を果たす幅広い材料を網羅しています。インク、エマルジョンから洗浄剤、特殊化学品に至るまで、各コンポーネントは一貫した印刷品質、耐久性、および性能を提供するために緻密に設計されています。2024年には107.7億米ドルと推定された市場規模は、2025年には116.3億米ドルに達し、2032年までに年平均成長率(CAGR)8.35%で204.7億米ドルに成長すると予測されています。

現在の市場環境において、メーカーと販売業者は、コスト効率と製品革新のバランスを取るという強いプレッシャーに直面しています。エンドユーザーがより高い解像度、より速い硬化時間、および強化された環境性能を求めるにつれて、基盤となる消耗品もこれらの要件を満たすために並行して進化する必要があります。揮発性有機化合物(VOC)および廃棄物管理に関する規制の進展は、水性およびUV硬化型ソリューションへの移行を促し、従来の配合を再定義しています。同時に、小ロットの販促品や複雑なテキスタイルプリントが多用途な消耗品ポートフォリオの必要性を高めており、カスタマイズが重要な差別化要因であり続けています。

### 推進要因

スクリーン印刷消耗品市場は、技術革新、持続可能性への推進、およびサプライチェーンの進化によって変革的な変化を遂げています。

1. **技術革新と自動化**:

* **デジタル印刷との融合**: 従来のスクリーン印刷技術とデジタル印刷技術の統合により、ハイブリッド消耗品システムが開発され、スループットの向上と設計の柔軟性が実現しています。

* **プロセス制御の進化**: 自動化とプロセス制御の進歩は、生産ワークフローを再構築しました。スマートセンサーはインク粘度や硬化パラメーターのリアルタイム監視を可能にし、材料使用量の実用的なデータを提供することで、廃棄物を最小限に抑え、大規模な生産バッチ全体で一貫性を確保しています。これにより、運用効率が向上し、リモートトラブルシューティングや予測保守がサポートされます。

* **次世代添加剤の開発**: 原材料サプライヤーとエンドユーザー間の戦略的協力により、接着性や触覚特性を強化する次世代添加剤の共同開発が進んでいます。

2. **持続可能性と規制の動向**:

* **環境配慮型ソリューションへの移行**: 持続可能性への強い要求は、水性インクやUV硬化型配合の採用を加速させています。これらは、耐久性や色の鮮やかさを損なうことなく環境負荷を低減します。

* **厳格化する規制**: VOC排出量や廃棄物管理に関する規制の強化(例:欧州のREACH規制や欧州グリーンディール)は、低排出化学品やバイオベース代替品の開発を促進し、メーカーに環境基準への適合を求めています。

3. **サプライチェーンの進化と関税の影響**:

* **サプライチェーンの再構築**: グローバルサプライチェーンのダイナミクスは、市場参加者に調達戦略の再構築を促し、混乱に対する回復力を高める地域パートナーシップを重視する傾向にあります。

* **2025年米国関税の影響**: 2025年に課された米国関税は、主要な海外サプライヤーから調達されるインク、エマルジョン、化学成分を標的とし、直接的な投入コストを上昇させ、メーカーと販売業者のマージンを圧迫しています。これにより、多くのステークホルダーは国内調達や垂直統合を重視し、さらなる貿易変動から事業を保護するために購買モデルを見直しています。

* **ローカライゼーション戦略**: 主要なインク生産者は、オフショア製造と同等の品質基準を再現するため、現地生産施設への投資を加速させています。このローカライゼーション戦略は、追加関税を軽減するだけでなく、リードタイムを短縮し、物流の複雑さを軽減します。

* **アジャイルなサプライチェーン設計**: 関税情勢は、調達ネットワークとイノベーションロードマップの広範な再編を促進し、進化するスクリーン印刷消耗品市場におけるアジャイルなサプライチェーン設計の重要性を強調しています。

4. **エンドユーザーの多様な要求とセグメンテーション**:

* **インクの種類**: 抜染インクは鮮やかな色合いのソフトハンドテキスタイルプリントに、プラチゾル配合は耐久性のある工業用および販促用途に、特殊インクはメタリックやパフ効果などのニッチな美的要求に応えます。UV硬化型インクは、その速硬化性と環境負荷の低さから、パッケージングやサイネージで注目を集めています。水性インクは、規制インセンティブに後押しされ、環境意識の高いテキスタイル印刷業者間でシェアを拡大しています。

* **エマルジョンの種類**: ジアゾエマルジョンは短期間の生産に費用対効果の高い選択肢であり、デュアルキュアシステムは強化されたステンシル硬度とスクリーン耐久性を提供します。純粋なフォトポリマーエマルジョンは、高精度の作業に、SBQエマルジョンは高スループットの商業印刷店向けに、解像度と回収の容易さのバランスを提供します。

* **化学品の種類**: 接着ペーストは張力制御とインク転写効率を促進し、洗浄化学品は半水性、溶剤ベース、水性配合で提供され、それぞれ洗浄力、安全性、環境適合性の異なるバランスを提供します。脱脂剤と希釈剤は、最適なインクフローと接着性を確保するために不可欠です。

* **添加剤の革新**: フラッシュ低減添加剤、減粘剤、ソフトハンド添加剤、増粘剤などの添加剤は、硬化時間の短縮、インク粘度の調整、生地感の向上、印刷精度の向上に貢献し、重要な役割を果たしています。

* **エンドユーザーのニーズ**: 工業用印刷セグメントは高耐久性インクと耐久性エマルジョンを、包装印刷業者は速硬化技術を、販促品専門家は特殊効果を、テキスタイル印刷業者は持続可能性と性能の融合を重視しています。

### 地域ダイナミクス

* **米州**: 成熟した製造基盤と販促・テキスタイル印刷部門の強い存在が、高度なプラチゾルインクや特殊インクの堅調な需要を支えています。州および連邦レベルの環境規制は、水性およびUV硬化型システムへの移行を加速させています。

* **欧州・中東・アフリカ(EMEA)**: 包装革新と高級テキスタイル生産に牽引され、印刷用途における高い技術的洗練度を示しています。REACHや欧州グリーンディールなどの厳格な環境指令は、低排出化学品の魅力を高め、バイオベース代替品の開発を促しています。

* **アジア太平洋**: 大規模な製造拠点と急成長する国内アパレル市場に支えられ、生産能力拡大の焦点であり続けています。コスト競争力は現地生産者に有利ですが、労働力とエネルギーコストの上昇は自動化とプロセス最適化への投資を促しています。中国やインドなどの主要市場における規制枠組みは、環境基準を徐々に厳格化しており、水性およびUV硬化型消耗品の需要を生み出しています。

### 展望と提言

スクリーン印刷消耗品市場は、技術、持続可能性、およびサプライチェーンのアジリティの収束によって、競争ベンチマークが引き続き再定義されるでしょう。業界リーダーは、革新と事業の回復力のバランスを取る多面的なアプローチを採用する必要があります。

1. **持続可能性の優先**: 持続可能な配合の開発と採用を優先することは、規制要件を満たすだけでなく、環境意識の高いエンドユーザーにアピールし、ブランド評価を高めます。

2. **戦略的パートナーシップ**: 原材料サプライヤーや学術機関とのパートナーシップを確立することで、研究開発サイクルを加速させ、新規化学物質を迅速に市場投入可能な製品に転換できます。

3. **調達チャネルの多様化と垂直統合**: 複数の地域にわたる調達チャネルを多様化することで、関税変動や供給途絶のリスクを軽減できます。また、コアポリマーエマルジョンの自社生産や溶剤流のリサイクルなど、垂直統合の機会を評価することで、投入コストと品質に対するより大きな制御が可能になります。

4. **デジタルツールの活用**: 消耗品使用量とプロセスパラメーターのリアルタイム監視のためのデジタルツールを導入することは、廃棄物削減と高容量生産における一貫性向上を推進します。

5. **顧客教育と技術サポート**: スクリーン準備、インク取り扱い、硬化に関するベストプラクティスを説明するトレーニングプログラムは、エンドユーザーの満足度とリピートビジネスを大幅に向上させるため、顧客教育と技術サポートへの投資は引き続き重要です。

6. **業界フォーラムへの参加**: 業界フォーラムや標準化団体に積極的に参加することで、企業は規制動向の最前線に位置し、受動的なコンプライアンスではなく、プロアクティブな戦略適応を可能にします。

これらの行動を一貫性のある戦略に統合することで、組織は競争上の地位を強化し、スクリーン印刷消耗品市場における持続可能な成長を推進できるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場インサイト**

* 持続可能性目標達成のため、繊維用途における生分解性スクリーン印刷インクの採用が急増

* 乾燥時間の短縮と消耗品のエネルギー効率の良い使用のための紫外線LED硬化システムの統合

* 産業印刷における困難な基材への接着性向上のための特殊添加剤のカスタマイズ

* 環境に配慮した運用において溶剤系フィルムを代替する水性エマルジョン代替品の拡大

* 濃色衣料および高機能生地への鮮やかな印刷のための高不透明インク配合の開発

* 必須スクリーン印刷用品の自動再注文のためのIoT対応在庫追跡の導入

* 厳格な食品接触適合基準を満たす低マイグレーションスクリーン印刷インクの需要増加

* VOC排出量と作業者曝露を最小限に抑えるように設計された無溶剤メッシュ洗浄化学品の急増

7. **2025年米国関税の累積的影響**

8. **2025年人工知能の累積的影響**

9. **スクリーン印刷消耗品市場、インクタイプ別**

* 抜染インク

* プラスチゾルインク

* 特殊インク

* UV硬化型インク

* 水性インク

10. **スクリーン印刷消耗品市場、エマルジョンタイプ別**

* ジアゾ

* デュアルキュア

* 純フォトポリマー

* SBQ

11. **スクリーン印刷消耗品市場、化学品タイプ別**

* 接着ペースト

* ローラー

* スプレー

* 洗浄化学品

* 脱脂剤

* 希釈剤

12. **スクリーン印刷消耗品市場、添加剤タイプ別**

* フラッシュ低減添加剤

* 減粘剤

* ソフトハンド添加剤

* 増粘剤

13. **スクリーン印刷消耗品市場、エンドユーザー別**

* 産業印刷

* パッケージ印刷

* プロモーション製品

* 繊維印刷

14. **スクリーン印刷消耗品市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **スクリーン印刷消耗品市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **スクリーン印刷消耗品市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Sefar AG

* DIC株式会社

* 株式会社アサダメッシュ

* Avient Corporation

* Chromaline Screen Print Products, Inc.

* Element Solutions Inc.

* Flint Group

* G. BOPP + CO. AG

* HAVER & BOECKER OHG

* Hebei Hanze International Trade Co., Ltd.

* Huber Group

* MAISHI MFG

* Nazdar Ink Technologies LLC

* 日本特殊織物株式会社

* SAATI S.p.A.

* サカタインクス株式会社

* Shanghai Shangshai Bolting Cloth Manufacturing Co., Ltd.

* Siegwerk Druckfarben AG & Co. KGaA

* SkyScreen International Pvt. Ltd.

* SPGPrints B.V.

* T&K Toka株式会社

* 東洋インキSCホールディングス株式会社

* YKM Group

**図目次 [合計: 30]**

1. 世界のスクリーン印刷消耗品市場規模、2018-2032年(百万米ドル)

2. 世界のスクリーン印刷消耗品市場規模、インクタイプ別、2024年対2032年(%)

3. 世界のスクリーン印刷消耗品市場規模、インクタイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界のスクリーン印刷消耗品市場規模、エマルジョンタイプ別、2024年対2032年(%)

5. 世界のスクリーン印刷消耗品市場規模、エマルジョンタイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界のスクリーン印刷消耗品市場規模、化学品タイプ別、2024年対2032年(%)

7. 世界のスクリーン印刷消耗品市場規模、化学品タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界のスクリーン印刷消耗品市場規模、添加剤タイプ別、2024年対2032年(%)

9. 世界のスクリーン印刷消耗品市場規模、添加剤タイプ別、2024年対2025年対2032年(百万米ドル)

10. 世界のスクリーン印刷消耗品市場規模、エンドユーザー別、2024年対2032年(%)

11. 世界のスクリーン印刷消耗品市場規模、エンド

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

スクリーン印刷は、その多用途性と幅広い素材への対応力から、産業界で不可欠な印刷技術です。この技術の根幹を支え、最終製品の品質と生産効率を大きく左右するのが「スクリーン印刷消耗品」です。これらは単なる副資材ではなく、インク転写、画像再現性、スクリーンの耐久性に関わる重要な要素であり、その適切な選択と管理が、高品質な印刷物を安定供給するための鍵となります。

消耗品の中でも基盤となるのがスクリーンメッシュです。ポリエステル、ナイロン、ステンレススチールなどの素材があり、特性が異なります。メッシュの番手、糸径、開口率、張力は、インク吐出量、解像度、ディテール表現に直接影響を与えます。細かい線には高番手、厚膜印刷には低番手など、用途に応じた選定が不可欠です。メッシュの張力は、版の安定性と印刷精度を保つ上で重要であり、均一なインク転写のために最適な状態に維持されるべきです。

スクリーンメッシュ上に画像を形成する感光性材料が乳剤です。ジアゾ系、フォトレジスト系、デュアルキュア系などがあり、感光性、解像度、耐溶剤性、耐久性、剥離性において特徴を持ちます。乳剤は紫外線露光で硬化し、非画線部を塞ぎ、画線部のみにインクが通過する開口部を形成します。高精細な印刷には高い解像度を持つ乳剤が求められ、使用インクや印刷回数に応じた耐性を持つ乳剤を選ぶことが、版の寿命と印刷品質維持に重要です。使用後の版から乳剤をきれいに剥離できるかも、版の再利用性を考慮する上で重要です。

スクリーン印刷におけるインクは、印刷物の色と質感を決定づける最も視覚的な消耗品です。溶剤系、UV硬化型、水性、プラスチゾルなど多岐にわたり、それぞれ乾燥方式、接着性、耐候性、発色性、環境負荷において異なる特性を持ちます。印刷対象となる素材、最終製品の用途、求められる耐久性や仕上がり感に応じて、最適なインクを選定する必要があります。例えば、屋外用途には耐候性の高いインクが、食品容器には安全性に配慮したインクが選ばれるなど、その選択は製品の機能性と安全性に直結します。インクの粘度やチクソトロピー性も印刷適性や仕上がりに影響するため、慎重な管理が求められます。

インクをメッシュを通して基材に押し出すのがスキージです。ポリウレタン製が一般的で、その硬度や先端形状がインク転写量やシャープネスに影響を与えます。硬いスキージは薄膜でシャープな印刷に、柔らかいスキージは厚膜印刷や凹凸のある基材に適します。また、印刷後の版や機材の清掃、インク希釈、乳剤剥離には、各種溶剤や洗浄剤が不可欠です。これらはインクや乳剤の特性に合わせて選ばれ、適切な使用は版の寿命を延ばし、印刷品質を維持するだけでなく、作業環境の安全性や環境負荷の低減にも寄与します。

版の非画線部からのインク漏れを防ぐブロックアウトテープ、版とフレームを固定するフレームテープ、多色印刷時の見当合わせに用いるレジストレーションテープなども、円滑な印刷プロセスには欠かせない消耗品です。これらは地味ながらも、印刷品質の安定性や作業効率に貢献します。その他にも、版の脱脂剤、ゴースト除去剤、インクの添加剤など、多種多様な消耗品が存在し、それぞれが特定の課題解決や品質向上に寄与しています。

これらのスクリーン印刷消耗品は、個々が独立せず、互いに密接に関連し合い、印刷システム全体として機能します。したがって、特定の印刷要件に対し最適な消耗品の組み合わせを選択することが、高品質な印刷物を効率的かつ経済的に生産するための最も重要な要素です。基材の種類、インクの特性、印刷機の性能、最終製品の要求品質、環境規制やコストといった多角的な視点から、常に最適な消耗品を選定し、適切に管理することが求められます。スクリーン印刷消耗品は、印刷技術の進化と共に常に改良が加えられ、その進化は印刷表現の可能性を広げ、産業の発展を支える不可欠な存在であり続けています。

[調査レポートPICK UP]

- 高性能方向性電磁鋼板の世界市場2025年-2031年:市場規模は年平均3.7%成長する見通し

- 鋼鉄タイヤコード市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ポリエチレンフィルム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電気溶融マグネシアの世界市場2025年-2031年:市場規模は年平均6.0%成長する見通し

- レオロジー調整剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- フラットパネルディスプレイ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ガラス繊維強化材料の世界市場2025年-2031年:市場規模は年平均4.9%成長する見通し

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- 自律型クレーン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 骨盤臓器脱修復市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)