❖ 本調査レポートに関するお問い合わせ ❖

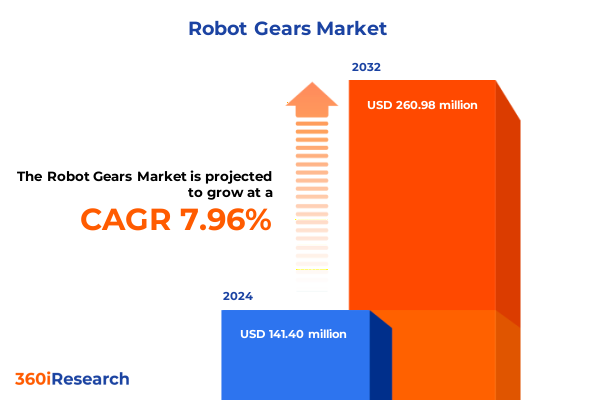

ロボットギア市場は、2024年に1億4,140万米ドルと評価され、2025年には1億5,136万米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)7.96%で2億6,098万米ドルに成長すると見込まれています。ロボットギアは、現代の自動化システムにおいて、トルク変換、速度変調、精密なモーション制御を可能にする基盤となる部品であり、産業界全体で革新と効率を推進する上で不可欠な役割を担っています。高度なロボット工学において、これらの機械的連結部は効率性と耐久性のバランスを取り、反復作業におけるシームレスな運用を可能にします。生産ラインが組立、溶接、マテリアルハンドリングのためにロボットセルをますます採用するにつれて、厳格な性能基準を満たすギアアセンブリへの需要が加速しています。このため、製造業者は、長期間の稼働サイクルにわたる信頼性を維持するために、高精度加工、表面処理、品質保証プロトコルを重視しています。

さらに、協働ロボット(コボット)や自律移動プラットフォームといった新興分野へのロボットギアの統合は、その戦略的重要性を強調しています。コボットは、人間作業員と安全に協働するために、静音性と低バックラッシュを必要とします。一方、移動ロボットは、バッテリー寿命とペイロード容量を最大化するために、コンパクトで軽量なギアソリューションを求めています。機械的堅牢性と洗練されたエンジニアリングのバランスをマスターすることで、ギア製造業者はロジスティクス、ヘルスケア、サービス部門へのロボット工学の拡大を促進しています。最終的に、これらのコンポーネントは、インダストリー4.0の原則を推進し、スマート工場やそれ以降のより高いスループット、柔軟性、接続性を実現する上で極めて重要な役割を果たしています。

ロボットギアのエコシステムは、材料科学とデジタル化における画期的な進歩によって、大きな変革を遂げています。複合合金や高性能ポリマーは、従来の鋼材と競合し、耐荷重性を犠牲にすることなく軽量化と耐腐食性を提供しています。同時に、デジタルツインやリアルタイム監視技術は、予知保全を可能にし、予期せぬダウンタイムを最小限に抑え、ギアのライフサイクルを最適化しています。ギアハウジング内やカップリングユニット内にセンサーを組み込むことで、製造業者は振動特性や温度変動に関する継続的な洞察を得ることができ、即座の介入とサービス間隔の延長が可能になります。また、ギア専門企業とロボットOEM間の戦略的提携は、モジュール式ギアヘッド設計やプラグアンドプレイアクチュエーターに焦点を当てた合弁事業を通じて、新しいロボットプラットフォームの市場投入までの時間を短縮し、イノベーションサイクルを加速させています。同時に、騒音排出や持続可能性に関する規制枠組みの進化は、より静かでエネルギー効率の高いギアボックスの採用を促進しています。グリーン製造イニシアチブは、鍛造および機械加工プロセスにおける潤滑剤消費量の削減と再生材料の組み込みにつながっています。本質的に、この技術的進歩とステークホルダーの協力の融合は、ロボットギアのエコシステムを再構築し、回復力のある、将来にわたって成長する位置づけにしています。

2025年に米国が特定の輸入鋼鉄およびアルミニウム部品に課した関税は、ギアブランク生産のコスト構造に直接影響を与えました。その結果、国内のギア製造業者は原材料費の高騰に直面し、その増分価格を川下のインテグレーターに転嫁せざるを得なくなりました。この変化により、多くのロボットOEMは調達戦略を見直し、関税免除地域での代替サプライヤーを模索したり、性能トレードオフが許容範囲内であれば材料代替を検討したりするようになりました。これにより、特注ギアのリードタイムは、工場が非関税契約を優先するために生産能力を再配分したため、延長されました。さらに、これらの課徴金の累積的な影響は、地域化の傾向を促しました。北米のギアショップは、不安定な輸入関税への露出を軽減するために、現地での鍛造および機械加工能力への投資を強化しました。一部の企業は、価格安定と引き換えに数量コミットメントを確保するため、関税優遇国の上流生産者と長期契約を結ぶことで、供給ポートフォリオを多様化しました。一方、アディティブマニュファクチャリング(積層造形)の試行が並行して急増したことは、複雑なギアセットや少量生産のギアセットに対して代替製造方法を採用する意欲を示しています。結果として、関税と戦略的適応の相互作用が、世界のロボットギア市場におけるコストベンチマークと競争上の位置づけを再定義しています。

製品タイプによるセグメンテーションでは、ベベルギア、ヘリカルギア、プラネタリーギア、スパーギア、ウォームギアがそれぞれ異なる性能要件に対応しています。ベベルギアとヘリカルギアは高精度な角度トルク伝達に優れ、プラネタリーギアはコンパクトさと高トルク密度を提供します。スパーギアは汎用アプリケーション向けの費用対効果の高い主力製品であり、ウォームギアは高い減速比とセルフロック機能を提供します。エンドユーザー産業では、航空宇宙、自動車、産業機械、石油・ガス分野で需要パターンが異なります。航空宇宙では軽量のプラネタリーシステムとヘリカルシステムが、自動車分野では組立ラインロボット向けにスパーギアとプラネタリーギアが好まれます。産業機械は堅牢なヘリカルギアとベベルギアソリューションに依存し、石油・ガス活動では耐腐食性材料とウォームギアの安全ロックが必要です。材料選択も重要であり、合金鋼、ブロンズ、ステンレス鋼、炭素鋼がそれぞれ異なる特性を提供します。製造プロセス(鋳造、鍛造、機械加工、粉末冶金)はコスト、リードタイム、機械的公差に影響を与え、直接販売、販売代理店ネットワーク、オンライン小売チャネルが市場のアクセシビリティを決定します。

地域別に見ると、アメリカ大陸は、北米に集中する堅牢な自動車および航空宇宙製造クラスターを活用し、高度なロボット工学の採用をリードし続けています。欧州、中東、アフリカでは、騒音、排出ガス、職場安全に関する厳格な規制基準が、超精密で低バックラッシュのギアシステムへの需要を促進しています。アジア太平洋地域は、広範な製造クラスターと競争力のある労働コストに支えられ、ギア生産とロボット工学統合のホットベッドとして際立っています。中国、日本、韓国などの主要市場は、高精度ギアの革新をリードしており、東南アジア諸国は、グローバルサプライチェーンの低コスト生産拠点としてますます機能しています。

主要な産業オートメーションサプライヤーと専門ギア製造業者は、継続的なイノベーションと生産能力の拡大を通じてその地位を確立しています。グローバルコングロマリットは垂直統合された生産を活用してエンドツーエンドのメカトロニクスアセンブリを提供しており、ニッチなイノベーターは軽量材料と新しい潤滑システムに焦点を当てて新興のコボットアプリケーションに対応しています。戦略的買収により、一部の企業はサービスポートフォリオを拡大し、ギア状態監視プラットフォームやアフターマーケットサポートネットワークを組み込んで顧客維持を強化しています。同時に、多くの中堅企業は、アジャイルな研究開発プロセスを通じて差別化を図り、学術研究センターと協力して、複雑なギア形状向けに高度な積層造形技術を開拓しています。これらの協力は、トポロジー最適化とハイブリッド材料統合におけるブレークスルーを推進し、軽量化とねじり剛性の向上という二重の目標を達成するコンポーネントを提供しています。一方、センサー技術企業とギア製造業者間のパートナーシップは、アクチュエーターレベルから直接リアルタイム診断と予測分析機能を提供する統合スマートギアボックスソリューションへの道を開いています。アジアの新興企業も、コスト競争力と段階的な品質改善のバランスを取ることで、その足場を強化しています。競争環境が進化するにつれて、グローバルな規模、専門知識、デジタル化イニシアチブの相互作用が、バリューチェーン全体のロボットギアプロバイダーの見通しを形成しています。

将来に向けた戦略的ロードマップとして、業界のステークホルダーは、地政学的緊張や関税の変動に関連するリスクを軽減するために、サプライチェーンの多様化を優先する必要があります。調達の一部を関税優遇地域の二次サプライヤーに振り向けることで、コスト削減と戦略的冗長性の両方を提供し、重要なギア供給の継続性を確保できます。さらに、共有予測と在庫プールに焦点を当てた協力的なサプライヤーコンソーシアムを設立することで、バッファーストック要件を削減し、リードタイムを短縮し、需要変動への対応力を高めることができます。並行して、次なる性能向上を推進するためには、先進材料研究とデジタル統合への投資が不可欠です。企業は材料科学のイノベーターと提携し、高強度・軽量合金や自己潤滑性複合材料を試行し、特定のロボットプラットフォーム向けにギアソリューションを調整する必要があります。同様に重要なのは、集中型分析エンジンにデータを供給するIoT対応の状態監視システムの採用であり、予知保全を促進し、稼働停止時間を最小限に抑えます。これらのデジタル投資は、資産利用を最適化するだけでなく、性能ベースの保守契約を通じて新たなサービス収益源を解き放ちます。最後に、企業は製品ロードマップを新たな規制および持続可能性の義務と整合させるべきです。低騒音でエネルギー効率の高いギアシステムの開発を加速することは、厳格化する環境基準に対応し、サプライヤーをグリーン製造イニシアチブの優先ベンダーとして位置づけるでしょう。技術ロードマップと、業界コンソーシアムや標準化委員会への参加といった積極的なステークホルダーエンゲージメントを組み合わせることで、組織は進化する規制に影響を与え、そのイノベーションが準拠し差別化されたままであることを保証できます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 産業用ロボットギア設計における高トルク・軽量複合材料の統合

5.2. 過酷な環境下における精密遊星ギアボックス向け耐腐食性コーティングの開発

5.3. 設定可能なロボット組立ラインのセットアップを加速するためのモジュラー式プラグアンドプレイギアユニットの採用

5.4. リアルタイム性能分析のためのロボットギアトレインに組み込まれた予知保全センサーの実装

5.5. 協働ロボットにおける高速ギア機構向け騒音低減技術の進歩

5.6. ギア噛み合いパラメータとライフサイクル管理を最適化するためのデジタルツインシミュレーションの拡大

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **ロボットギア市場、製品タイプ別**

8.1. ベベルギア

8.2. ヘリカルギア

8.3. 遊星ギア

8.4. スパーギア

8.5. ウォームギア

9. **ロボットギア市場、材料タイプ別**

9.1. 合金鋼

9.1.1. クロム合金

9.1.2. ニッケル合金

9.2. 青銅

9.3. 炭素鋼

9.3.1. 高炭素鋼

9.3.2. 低炭素鋼

9.4. ステンレス鋼

10. **ロボットギア市場、製造プロセス別**

10.1. 鋳造

10.2. 鍛造

10.3. 機械加工

10.4. 粉末冶金

11. **ロボットギア市場、用途別**

11.1. 航空宇宙

11.2. 自動車

11.2.1. 商用車

11.2.2. 乗用車

11.3. 産業機械

11.3.1. コンプレッサー

11.3.2. ギアボックス

11.3.3. ポンプ

11.4. 石油・ガス

12. **ロボットギア市場、流通チャネル別**

12.1. 直販

12.2. ディストリビューター

12.3. オンライン小売

13. **ロボットギア市場、地域別**

13.1. 米州

13.1.1. 北米

13.1.2. ラテンアメリカ

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **ロボットギア市場、グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **ロボットギア市場、国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競合情勢**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Bonfiglioli Riduttori S.p.A.

16.3.2. Bosch Rexroth AG

16.3.3. Harmonic Drive Systems Inc.

16.3.4. Nabtesco Corporation

16.3.5. Neugart GmbH

16.3.6. Nidec Corporation

16.3.7. Nissei Corporation

16.3.8. Omron Corporation

16.3.9. Oriental Motor Co., Ltd.

16.3.10. Parker Hannifin Corporation

16.3.11. Regal Rexnord Corporation

16.3.12. SEW-EURODRIVE GmbH & Co KG

16.3.13. Shanghai Genius Industrial Co Ltd

16.3.14. Sumitomo Heavy Industries, Ltd.

16.3.15. WITTENSTEIN SE

17. **図表リスト** [合計: 30]

17.1. 図1: 世界のロボットギア市場規模、2018-2032年(百万米ドル)

17.2. 図2: 世界のロボットギア市場規模、製品タイプ

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ロボットギアは、スマートフォン向けに展開されたKEMCO社製のロールプレイングゲームであり、荒廃した世界を舞台に、プレイヤーがロボットを操作して探索と戦闘を繰り広げる作品である。このゲームは、単なる機械の部品を指す「ギア」という言葉を、プレイヤーが自らのロボットを強化し、戦略を練るための重要な要素として昇華させている点が特徴的だ。

物語の舞台は、かつて高度な文明を誇りながらも、現在は謎の災害によって荒廃し、人類が地下シェルターでの生活を余儀なくされている世界である。プレイヤーは、地上に残された資源や情報を求めて探索を行うロボット部隊の指揮官となり、危険な地上を巡る。この過酷な環境下で、ロボットたちは人類の希望を背負い、未知の脅威に立ち向かうことになる。ゲームのグラフィックは、ピクセルアートで描かれたレトロな雰囲気と、緻密にデザインされたロボットたちが融合し、独特の世界観を構築している。

ゲームプレイの核となるのは、廃墟と化した地上を探索し、敵対するロボットやモンスターとのターン制バトルを制することである。探索中には、貴重なアイテムや新たな「ギア」の設計図が発見されることがあり、これらがプレイヤーのロボットを強化するための鍵となる。戦闘システムは、各ロボットの特性や装備している「ギア」の組み合わせによって戦略が大きく変化するため、奥深い戦術が求められる。敵の弱点を見極め、適切な「ギア」とスキルを駆使して勝利を掴む達成感は、本作の大きな魅力の一つである。

本作における「ギア」とは、ロボットの性能を決定づける武器、防具、補助パーツなどの総称である。頭部、胴体、腕部、脚部といった各部位に装着可能な「ギア」は多種多様であり、攻撃力や防御力、素早さといった基本ステータスを向上させるだけでなく、特殊なスキルや耐性を付与するものも存在する。プレイヤーは、探索で得た素材を用いて新たな「ギア」を開発したり、既存の「ギア」を強化したりすることで、自らのロボットを自由にカスタマイズできる。このカスタマイズの自由度が、プレイヤーの戦略性を高め、自分だけの最強のロボット部隊を編成する楽しみを提供する。例えば、遠距離攻撃に特化した機体、高い防御力で味方を守る機体、状態異常を付与する支援機など、プレイスタイルに応じた多様なビルドが可能である。

「ロボットギア」は、単に強力な「ギア」を集めるだけでなく、それらをどのように組み合わせ、運用するかに焦点を当てた戦略性の高いRPGとして評価されている。荒廃した世界でのサバイバルと、ロボットのカスタマイズというテーマが深く結びついており、プレイヤーは自らの手でロボットを成長させ、困難を乗り越える喜びを味わうことができる。緻密な戦略と、絶え間ない「ギア」の探求と強化が、この世界の真実を解き明かし、人類の未来を切り開くための唯一の道となるのである。

[調査レポートPICK UP]

- シリコーンの世界市場2025年-2031年:市場規模は年平均3.4%成長する見通し

- 呼吸器用吸入薬の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 導電性カーボンブラック市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 液体ガラスコーティングの世界市場2025年-2031年:市場規模は年平均4.5%成長する見通し

- 貴金属市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 二重チャンバープレフィルドシリンジ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 迷走神経刺激療法(VNS)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 薄膜太陽電池(PV)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2024年~2031年

- セラミックグレード三ポリリン酸ナトリウムの世界市場2025年-2031年:市場規模は年平均6.7%成長する見通し

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し