❖ 本調査レポートに関するお問い合わせ ❖

**再生プラスチックシート市場の概要、推進要因、および展望**

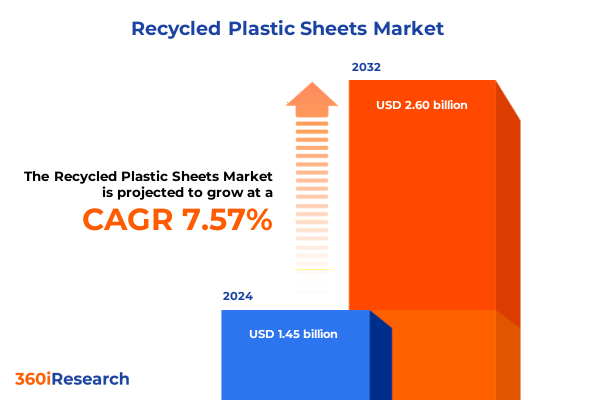

再生プラスチックシート市場は、持続可能性と循環経済の推進において極めて重要な役割を担っており、その市場規模は2024年に14.5億米ドルと推定され、2025年には15.3億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)7.57%で成長し、26.0億米ドルに達すると見込まれています。この市場は、イノベーション、持続可能性、そして循環経済の要請が複雑に絡み合う地点に位置しており、バージンプラスチック消費量の削減を求める規制圧力の高まりと、環境保全に対する企業のコミットメントの増加によって急速に拡大しています。自動車の内装部品からフレキシブル包装に至るまで、再生プラスチックシートは、性能と環境的利益を両立させ、進化する消費者の期待と政府の義務に合致する魅力的な選択肢を提供しています。かつてはニッチなエコフレンドリーな用途に限られていた再生プラスチックシートは、現在では建設パネル、電気エンクロージャー、消費財など、幅広い主流用途へと移行しつつあります。

**市場の主要な推進要因**

再生プラスチックシート市場の成長を牽引する要因は多岐にわたります。

1. **規制圧力と企業コミットメントの強化:**

世界中で、バージンプラスチックの使用削減、リサイクル含有量の義務化、そして埋立禁止などの厳しい規制が導入されています。例えば、欧州、中東、アフリカ(EMEA)地域では、リサイクル含有量閾値を義務付け、埋立を禁止する厳格な規制が、建設および電気用途への再生シートの統合を強力に促進しています。これに加え、企業はESG(環境・社会・ガバナンス)目標の達成、ブランドイメージの向上、そしてネットゼロ目標の実現に向けて、再生プラスチックの使用に関する具体的な誓約を掲げています。これにより、自動車メーカー、消費財ブランド、包装企業などが、高品質な機械的および化学的にリサイクルされたシートへの需要を激化させています。

2. **技術革新とインフラ投資の拡大:**

再生プラスチックシートの生産技術は目覚ましい進歩を遂げています。高度な除染技術や化学的リサイクルのブレークスルーにより、かつては汚染度が高く高価値用途には不適切と見なされていた機械的リサイクル樹脂も、現在では最先端の精製プロセスを通じて再生され、バージン品質に近い材料として利用可能になっています。例えば、Versalisのポルト・マルゲーラ工場は、機械的リサイクル材料から包装および建設部門向けのシートを生産しており、循環型経済への移行を具体的に示しています。また、ExxonMobilはベイタウンとボーモントで化学的リサイクル能力を拡大し、LyondellBasellはカリフォルニア州の機械的リサイクル施設を買収、Nova Chemicalsはインディアナ州で使用済みフィルム処理を拡張するなど、主要な樹脂生産者による戦略的な投資が活発化しています。PureCycleのようなベンチャー企業も、リサイクルポリプロピレン事業を世界的に拡大するために多額の資金を調達しており、循環型技術への投資家の信頼を反映しています。さらに、Advanced Drainage Systemsのような専門リサイクル企業は、地域施設の拡張に数百万ドルを投じ、インフラ用途向けの再生シート部品の生産能力を増強しています。これらの技術革新とインフラ投資は、原料の入手可能性を拡大し、材料の一貫性と品質を向上させています。

3. **多様な用途からの需要と性能要件の進化:**

再生プラスチックシートの需要は、多様な産業における特定の用途要件と性能基準によって形成されています。

* **自動車産業:** 軽量化と持続可能性の目標達成のため、外装ファシア、内装トリム、エンジンルーム部品に再生シートが指定されています。

* **建設分野:** 耐久性、環境認証、そしてコスト効率を理由に、再生フローリング、屋根パネル、壁パネルが好まれています。

* **消費財:** 家電製品や家具ブランドは、エコ認証シート材料を通じて製品を差別化し、環境意識の高い消費者にアピールしています。

* **電気電子製品:** 規制基準(例:RoHS指令)を満たすために、再生ケーブルトレイやエンクロージャーが活用されています。

* **包装産業:** 材料の循環性を最適化するために、フレキシブルおよびリジッドの両方の再生シートが採用され、ブランドオーナーの持続可能性目標達成に貢献しています。

これらの用途は、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)といった異なる樹脂タイプ、カレンダー成形、圧縮成形、押出成形、熱成形などの製造技術、そしてサブミリメートルフィルムからマルチミリメートルパネルまでの多様なシート厚、透明、白色不透明、有色不透明といった幅広い色、さらには食品グレードから工業グレード、標準グレードまでの製品グレード仕様によって、市場のダイナミクスをさらに多様化させています。

4. **地域ごとの政策支援と市場機会:**

地域によって再生プラスチックシートの採用を促進する要因と制約は異なります。

* **南北アメリカ:** 北米では、堅固なリサイクルインフラと、生産者責任拡大(EPR)フレームワークや税制優遇措置がリサイクル含有量を奨励する有利な政策環境が、包装、自動車、建材分野における高品質シートの需要を牽引しています。一方、ラテンアメリカ市場は、回収率や選別能力の課題に直面していますが、政府がゼロウェイスト目標を導入し、インフラ投資が加速するにつれて、成長の潜在力を秘めています。

* **EMEA(欧州、中東、アフリカ):** 欧州では、リサイクル含有量閾値を義務付け、埋立を禁止する厳格な規制が、建設および電気用途への再生シートの統合を促進しています。また、欧州におけるエネルギーコストの上昇は、バージン樹脂よりも再生樹脂に経済的な優位性をもたらしています。中東の生産者は、地域のリサイクルハブ開発のためのパートナーシップを模索しています。アフリカでは、初期段階のリサイクルエコシステムと限られた公式収集システムが短期的な成長を抑制していますが、国際開発プログラムがパイロットプロジェクトや官民連携を促進しています。

* **アジア太平洋:** 消費者市場の拡大と都市化が、持続可能な包装および建築ソリューションへの需要を牽引しています。日本と韓国は、高度な選別技術と支援的な法規制で先行しています。東南アジア諸国は、規制執行の一貫性のなさやインフラのギャップに苦慮していますが、海洋プラスチック汚染への意識の高まりと国際協定への参加が、国内のリサイクル能力拡大と再生シートの統合を加速させています。

**市場への課題:**

2025年初頭に米国で導入された関税は、再生プラスチックシートのサプライチェーンに大きな影響を与えています。カナダとメキシコからの輸入に25%、中国からの輸入に10%の関税が課されたことで、スクラップ原料や必須部品のコストが急騰しました。カナダとメキシコは2024年に米国のプラスチックスクラップ輸出の56%を占め、特にPETスクラップの約60%がメキシコへ、PEスクラップの26%がカナダへ輸出されていたため、これらの措置は国境を越えた材料の流れを制約し、調達費用を増加させています。

**市場の展望と戦略的提言**

今後、再生プラスチックシートは、プラスチック廃棄物の削減、炭素排出量の削減、そして強靭で持続可能なサプライチェーンの構築において、引き続き極めて重要な役割を果たすでしょう。現代のリサイクル技術と戦略的パートナーシップを最大限に活用することで、業界関係者はコスト効率を向上させ、競争の激しい市場で自社の製品を差別化することができます。

成長機会を捉え、サプライチェーンの回復力を強化するためには、業界リーダーは多角的なアプローチを検討すべきです。具体的には、機械的および化学的リサイクル業者との戦略的パートナーシップを優先し、多様な原料源を確保し、材料の純度を向上させることが重要です。デジタルトレーサビリティやブロックチェーン対応プラットフォームへの投資は、サプライチェーン全体の透明性を高め、高品質な再生シートのプレミアムな位置付けを可能にします。また、モノマテリアル構造や互換性のある添加剤など、リサイクル可能性基準に合わせた製品設計は、製品のライフサイクル終了時の処理を容易にし、循環価値を最大化します。関税によるコスト圧力を軽減するためには、ニアショアリング戦略を検討し、国内の選別および再処理能力を構築することで、国境を越えたスクラップの流れへの依存度を低減する必要があります。生産者責任拡大(EPR)フレームワークを形成するために規制当局と積極的に連携することは、再生シートの採用を促進する政策インセンティブを最適化するために不可欠です。最終的に、高度なデータ分析を活用して用途セグメントおよび地域市場条件ごとの需要を予測することは、戦略的な能力拡張とターゲットを絞った商業化努力に役立つでしょう。この市場は、技術革新、政策支援、そして持続可能性への強いコミットメントによって、今後も持続的な成長を遂げることが期待されます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次 (Table of Contents)

1. **序文** (Preface)

1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 自動車の軽量化用途における高性能**再生プラスチックシート**の需要増加 (Rising demand for high-performance recycled plastic sheets in automotive lightweighting applications)

5.2. 持続可能な包装ソリューションにおける食品安全な**再生プラスチックシート**材料の採用拡大 (Growing adoption of food-safe recycled plastic sheet materials in sustainable packaging solutions)

5.3. 化学リサイクル技術の進歩が**再生プラスチックシート**の純度を向上 (Advancements in chemical recycling technologies driving purity of recycled plastic sheets)

5.4. 建設・インフラ分野での**再生プラスチックシート**使用に対する規制インセンティブの増加 (Increasing regulatory incentives for using recycled plastic sheets in construction and infrastructure)

5.5. デジタルソーティングとAIを活用した品質管理の統合による再生シートの一貫性向上 (Integration of digital sorting and AI-enabled quality control to improve recycled sheet consistency)

5.6. バイオベース添加剤の登場による**再生プラスチックシート**製品の性能向上 (Emergence of bio-based additives enhancing performance of recycled plastic sheet products)

5.7. ブランドと再生シートメーカー間のクローズドループリサイクルパートナーシップの拡大 (Expansion of closed-loop recycling partnerships between brands and recycled sheet manufacturers)

6. **2025年の米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

7. **2025年の人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

8. **再生プラスチックシート市場:樹脂タイプ別** (Recycled Plastic Sheets Market, by Resin Type)

8.1. 高密度ポリエチレン (High Density Polyethylene)

8.2. 低密度ポリエチレン (Low Density Polyethylene)

8.3. ポリエチレンテレフタレート (Polyethylene Terephthalate)

8.4. ポリプロピレン (Polypropylene)

8.5. ポリ塩化ビニル (Polyvinyl Chloride)

9. **再生プラスチックシート市場:製造プロセス別** (Recycled Plastic Sheets Market, by Manufacturing Process)

9.1. カレンダー成形 (Calendering)

9.2. 圧縮成形 (Compression Molding)

9.3. 押出成形 (Extrusion)

9.4. 熱成形 (Thermoforming)

10. **再生プラスチックシート市場:シート厚別** (Recycled Plastic Sheets Market, by Sheet Thickness)

10.1. 1~3ミリメートル (1 To 3 Millimeters)

10.2. 3ミリメートル超 (Above 3 Millimeters)

10.3. 1ミリメートル以下 (Up To 1 Millimeter)

11. **再生プラスチックシート市場:シート色別** (Recycled Plastic Sheets Market, by Sheet Color)

11.1. 着色不透明 (Colored Opaque)

11.2. 透明 (Transparent)

11.3. 白色不透明 (White Opaque)

12. **再生プラスチックシート市場:製品グレード別** (Recycled Plastic Sheets Market, by Product Grade)

12.1. 食品グレード (Food Grade)

12.2. 工業グレード (Industrial Grade)

12.3. 標準グレード (Standard Grade)

13. **再生プラスチックシート市場:用途別** (Recycled Plastic Sheets Market, by Application)

13.1. 自動車 (Automotive)

13.1.1. 外装部品 (Exterior Components)

133.1.2. 内装部品 (Interior Components)

13.1.3. エンジンルーム部品 (Under The Hood Components)

13.2. 建設 (Construction)

13.2.1. 床材 (Flooring)

13.2.2. 屋根材 (Roofing)

13.2.3. 壁パネル (Wall Panels)

13.3. 消費財 (Consumer Goods)

13.3.1. 家電製品 (Appliances)

13.3.2. 家具 (Furniture)

13.4. 電気・電子 (Electrical Electronics)

13.4.1. ケーブルトレイ (Cable Trays)

13.4.2. 筐体 (Enclosures)

13.5. 包装 (Packaging)

13.5.1. 軟包装 (Flexible Packaging)

13.5.2. 硬質包装 (Rigid Packaging)

14. **再生プラスチックシート市場:流通チャネル別** (Recycled Plastic Sheets Market, by Distribution Channel)

14.1. 直接販売 (Direct Sales)

14.1.1. 産業バイヤー (Industrial Buyers)

14.1.2. OEM (Oem)

14.2. ディストリビューター (Distributors)

14.2.1. ディーラー (Dealers)

14.2.2. 卸売業者 (Wholesalers)

14.3. オンライン販売 (Online Sales)

15. **再生プラスチックシート市場:地域別** (Recycled Plastic Sheets Market, by Region)

15.1. 米州 (Americas)

15.1.1. 北米 (North America)

15.1.2. 中南米 (Latin America)

15.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

15.2.1. 欧州 (Europe)

15.2.2. 中東 (Middle East)

15.2.3. アフリカ (Africa)

15.3. アジア太平洋 (Asia-Pacific)

16. **再生プラスチックシート市場:グループ別** (Recycled Plastic Sheets Market, by Group)

16.1. ASEAN (ASEAN)

16.2. GCC (GCC)

16.3. 欧州連合 (European Union)

16.4. BRICS (BRICS)

16.5. G7 (G7)

16.6. NATO (NATO)

17. **再生プラスチックシート市場:国別** (Recycled Plastic Sheets Market, by Country)

17.1. 米国 (United States)

17.2. カナダ (Canada)

17.3. メキシコ (Mexico)

17.4. ブラジル (Brazil)

17.5. 英国 (United Kingdom)

17.6. ドイツ (Germany)

17.7. フランス (France)

17.8. ロシア (Russia)

17.9. イタリア (Italy)

17.10. スペイン (Spain)

17.11. 中国 (China)

17.12. インド (India)

17.13. 日本 (Japan)

17.14. オーストラリア (Australia)

17.15. 韓国 (South Korea)

18. **競合状況** (Competitive Landscape)

18.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

18.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

18.3. 競合分析 (Competitive Analysis)

18.3.1. LyondellBasell Industries N.V.

18.3.2. Saudi Basic Industries Corporation

18.3.3. Dow Inc.

18.3.4. Eastman Chemical Company

18.3.5. BASF SE

18.3.6.

❖ 本調査レポートに関するお問い合わせ ❖

再生プラスチックシートは、使用済みプラスチック製品を回収・再加工して製造されるシート状素材であり、持続可能な社会の実現に重要な役割を担います。地球規模での環境問題が深刻化する中、資源の有効活用と廃棄物削減は喫緊の課題です。新たな石油資源の使用を抑制し、プラスチック廃棄物の埋め立てや焼却に伴う環境負荷を低減する上で、再生プラスチックシートは極めて有効な手段として注目されています。

その製造には、主にPET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PE(ポリエチレン)、PS(ポリスチレン)などの熱可塑性プラスチックが原料として用いられます。使用済みプラスチックは、家庭や産業から排出後、回収・分別されます。この分別工程は、異物や異なる種類のプラスチック混入を防ぐ上で極めて重要です。その後、洗浄、粉砕を経てフレーク状に加工され、溶融・押出成形によって均一な厚さのシートへと形成されます。このプロセスは、原料品質や最終製品用途に応じて厳密に管理されます。

再生プラスチックシートの特性は、原料プラスチックの種類や再生工程によって異なります。PETを原料としたシートは透明性や剛性に優れ、食品容器やブリスターパックに多用されます。PPやPEを原料としたシートは柔軟性や耐衝撃性に富み、工業用資材や農業用シートなどに利用されます。

[調査レポートPICK UP]

- ステアリン酸バリウムの世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- フットクッション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水性ポリウレタン分散液市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 鋼鉄タイヤコード市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 特殊シリカ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- インスリンペン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 自動車用エンジンベルト&ホース市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 金属射出成形(MIM)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 皮膚充填剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 脳卒中リハビリテーション市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年