❖ 本調査レポートに関するお問い合わせ ❖

**四元系リチウムイオン電池市場:詳細な概要、牽引要因、および展望**

**市場概要**

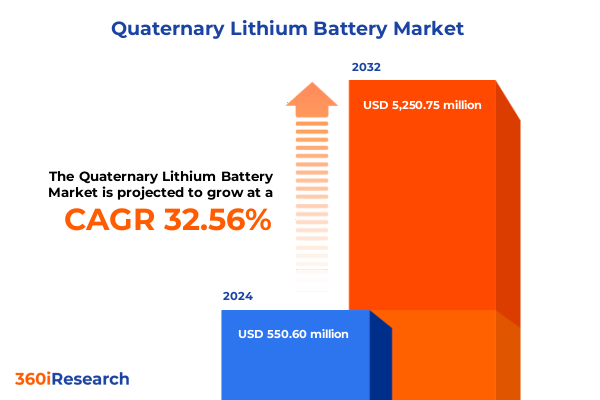

四元系リチウムイオン電池市場は、2024年には5億5,060万米ドルと評価され、2025年には7億2,040万米ドルに達すると予測されています。その後、年平均成長率(CAGR)32.56%で成長し、2032年には52億5,075万米ドルに達すると見込まれています。この成長は、エネルギー貯蔵と技術進歩の未来を形作る四元系リチウムイオン電池の革新によって牽引されています。四元系リチウムイオン電池は、リチウムベースの化学組成の最も洗練された形態として、4つの異なる活性遷移金属元素を組み込むことで、優れたエネルギー密度、強化されたサイクル寿命、および改善された熱安定性を実現します。これらの属性は、重要なインフラの維持からモビリティソリューションの電化に至るまで、次世代アプリケーションの最前線に位置付けられています。本報告書は、主要なテーマ的洞察を抽出し、市場の変化を明確にし、バリューチェーン全体の関係者にとって実用的な情報を提供することを目的としています。技術的ブレークスルー、貿易政策の進展、セグメンテーションのニュアンス、および競争戦略を統合することで、本概要は、高成長の機会を活用しようとする経営者、投資家、イノベーターにとって不可欠な入門書となります。

**市場の牽引要因**

四元系リチウムイオン電池の分野は、エネルギー貯蔵のパラダイムを再定義する技術革新と市場の進化が融合しています。電極アーキテクチャの継続的な小型化とナノコーティング技術の進歩は、カソード材料の電気化学的安定性を大幅に向上させました。同時に、電解液配合の改善はデンドライト形成を緩和し、それによってサイクル寿命を延ばし、運用安全性を強化しています。これらの技術的加速要因は、製造自動化とデジタルツインシミュレーションの進歩によって補完され、これらが一体となって単位コストを削減し、市場投入までの時間を短縮しています。

同時に、よりクリーンなモビリティとレジリエントなグリッドソリューションに対する消費者の嗜好の変化は、自動車OEM、電力会社、バッテリーイノベーター間の戦略的提携を促進しています。この協調的なエコシステムは、急速充電能力の向上とバッテリーのセカンドライフアプリケーションの統合を目的とした、セクター横断的な研究開発ベンチャーを育成しています。さらに、持続可能性の要請は、コバルトフリーおよび低コバルト化学への研究を推進し、倫理的な調達に関する懸念に対処しつつ、性能基準を維持しています。これらの変化は、技術的優位性と持続可能性への配慮が融合し、四元系リチウムイオン電池セクターに前例のない機会をもたらす新時代を告げています。

2025年には、米国がバッテリー製造に使用される輸入リチウム化合物および前駆体材料を標的とした一連の関税措置を実施しました。これらの措置は、国内生産を奨励し、サプライチェーンのレジリエンスを強化することを目的としていましたが、複雑な波及効果をもたらしました。一方で、米国を拠点とする精製業者とカソード製造業者は、政府の補助金と税制優遇措置に支えられ、生産能力の拡大を加速させました。他方で、輸入関税の引き上げは、多くの米国バッテリーセル製造業者にとって投入コストを上昇させ、激化する世界競争の中で利益率の圧迫に直面しています。この波及効果は国境を越えて広がり、国際的なサプライヤーは価格戦略を再調整し、米国の需要減少を相殺するために代替市場を模索しています。アジアの主要な原材料輸出国は、ますます欧州や新興市場への出荷をシフトさせ、世界の貿易フローを再形成しています。同時に、国内の下流プレーヤーは、新しく設立された国内リチウム処理施設との調達パートナーシップを構築し、同盟国全体で調達を多様化しています。これらの適応戦略は、政策介入と市場反応の動的な相互作用を強調し、関税主導の再編時代におけるサプライチェーンの機敏性の戦略的重要性を浮き彫りにしています。

**市場の見通し、セグメンテーション、地域動向、競争環境、戦略的提言**

**セグメンテーションの洞察**

四元系リチウムイオン電池市場を理解するには、アプリケーション主導の需要、材料化学、セルフォームファクター、電解液の革新、エネルギー密度閾値、およびサイクル寿命の期待値を詳細に検討する必要があります。最終用途アプリケーションの領域では、航空宇宙システムは極限条件下での非常に堅牢な性能を要求し、家電製品はコンパクトさと急速充電サイクルを優先し、電気自動車はエネルギー容量と熱管理のバランスを求めています。電気モビリティ内では、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド車(PHEV)の軌跡は異なる性能要件を反映しており、グリッドストレージ構成(商業用マイクログリッドから住宅用バックアップシステム、公益事業規模の設備まで)は異なるスケーラビリティのニーズを強調しています。

材料の最前線では、リン酸鉄リチウム、マンガン酸リチウム、ニッケル・コバルト・アルミニウム酸リチウム、ニッケル・マンガン・コバルト、および新興の全固体型配合の間の区別が、コスト、安全性、およびエネルギー収量に関する決定に影響を与えます。セルフォーマットの好みは、円筒形、パウチ型、および角型に分岐し、それぞれが体積効率と熱制御の間で独自の妥協点を提供します。電解液アーキテクチャは、ゲルポリマー、液体、および全固体型ソリューションにさらに分岐し、イオン伝導度と長期安定性に影響を与えます。最後に、高、中、低のエネルギー密度カテゴリと、長、中、短のサイクル寿命分類に固定された性能指標は、開発者を特定の運用ライフサイクルに合わせた特注の配合へと導きます。これらの多層的なセグメンテーションの次元は、四元系リチウムイオン電池領域の複雑な輪郭を集合的にマッピングしています。

**地域動向**

四元系リチウムイオン電池の地域市場動向は、インフラの成熟度、規制の枠組み、および産業能力によって形成される機会のタペストリーを明らかにしています。アメリカ大陸では、支援的な政策手段と堅牢な自動車製造ハブが高度なモビリティソリューションの需要を牽引し、再生可能エネルギー目標が住宅用および商業用貯蔵設備の展開への関心を刺激しています。国内のリチウム抽出および処理への投資は、より自立した供給基盤を育成しましたが、環境影響に関する継続的な議論は、プロジェクトのタイムラインと地域社会との関与の取り組みに影響を与え続けています。

欧州、中東、アフリカ(EMEA)では、厳格な排出規制と野心的な脱炭素化ロードマップが、バッテリー貯蔵を電力網と輸送ネットワークに統合する官民パートナーシップを推進しています。欧州連合のイニシアチブは、循環性と重要な原材料のリサイクルを重視し、クローズドループサプライシステムの出現につながっています。同時に、中東諸国は太陽光資源が豊富な地理的条件を活用して、大規模なバッテリーバックアップ型太陽光発電所を展開しており、一部のアフリカ市場では、地元リチウム資源を動力源とするミニグリッドソリューションを試験的に導入しています。

アジア太平洋地域に目を向けると、この地域の高密度な製造エコシステムと積極的な電化目標が、四元系リチウムイオン電池セルに対する相当な需要を支えています。中国の垂直統合型サプライチェーン、韓国の技術的優位性、日本の先駆的な材料研究が集合的に競争環境を維持しています。東南アジアとオーストララシアの新興市場は、戦略的インセンティブと外国直接投資によって促進され、生産能力を急速に拡大しており、この地域を世界のバッテリー大国として強化しています。

**競争環境**

四元系リチウムイオン電池セクターの競争環境は、戦略的協力、イノベーション主導の製品発売、および生産能力増強のイニシアチブによって特徴付けられます。主要な化学企業は、高度なカソード前駆体を含むポートフォリオを多様化し、性能優位性を確保するためにパイロットプラントと独自の合成経路に多額の投資を行っています。バッテリーセル製造業者は、材料サプライヤーと合弁事業を形成し、高効率充電プロファイルと急速放電サイクルに最適化された次世代配合を共同開発しています。さらに、自動車および航空宇宙産業のOEMは、バッテリーモジュール統合のための自社目標を設定し、検証プロセスを合理化し、製品の商業化を加速させています。全固体型およびハイブリッド固体-液体電解液を専門とするスタートアップ企業は、破壊的な化学組成が安全性と体積密度を向上させるという信頼を反映して、多額のベンチャーキャピタルを引き付けています。サプライチェーン全体で、デジタルツインモデリング、予測メンテナンスソリューション、およびサービスとしてのリサイクルを提供するサービスプロバイダーは、付加価値の高いイネーブラーとして牽引力を増しています。これらの集合的な取り組みは、既存企業と新規参入企業が絶え間ないイノベーションと戦略的連携を通じて市場シェアを競い合うダイナミックなエコシステムを浮き彫りにしています。

**戦略的提言**

進化する四元系リチウムイオン電池の状況においてリーダーシップの地位を確保するために、業界関係者は、協調的イノベーション、サプライチェーンのレジリエンス、および持続可能な慣行を中心とした多角的な戦略を追求すべきです。学際的な研究開発コンソーシアムを設立することで、最先端の化学組成とセルアーキテクチャの商業化を加速させることができ、共同投資フレームワークはパイロット規模の展開における資本集約度を軽減することができます。同時に、階層化されたサプライヤーネットワークと地域パートナーシップを通じて調達を多様化することは、政策の変動性と物流上の制約から事業を保護します。分解設計、クローズドループリサイクルの実施、セカンドライフ再利用スキームの採用など、循環経済の原則を採用することは、一次原材料源への依存を減らすだけでなく、ますます厳格化するESG(環境・社会・ガバナンス)要件にも合致します。さらに、製造ライン全体に高度な分析とデジタルツインを統合することは、プロセス制御を強化し、生産サイクルを短縮し、コスト構造を最適化します。最後に、規制当局や地域社会との透明性のある対話を育むことは、許可プロセスを合理化し、事業を行うための社会的ライセンスを促進することができます。これらの戦術的要素を戦略的プレイブックに組み込むことで、業界リーダーは市場の課題を競争上の優位性に変えることができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

自動車用途における安全性プロファイルを強化した全固体四元系リチウムイオン電池の急速な商業化

エネルギー密度とコスト効率を最大化するための高ニッケル低コバルト正極材料の開発

電極コーティングとセル組み立ての歩留まりを大規模に最適化するためのAI駆動型プロセス制御の実装

重要なリチウムおよび遷移金属資源を回収するためのクローズドループリサイクルインフラの拡大

四元系リチウムイオン電池におけるサイクル寿命と容量を大幅に増加させるためのシリコン主導型負極の統合

2025年米国関税の累積的影響

2025年人工知能の累積的影響

四元系リチウムイオン電池市場、化学組成別

リン酸鉄リチウム

マンガン酸リチウム

リチウムニッケルコバルトアルミニウム酸化物

ニッケルマンガンコバルト

全固体

四元系リチウムイオン電池市場、セル形式別

円筒形

パウチ型

角形

四元系リチウムイオン電池市場、電解質タイプ別

ゲルポリマー

液体電解質

固体電解質

四元系リチウムイオン電池市場、エネルギー密度別

高

低

中

四元系リチウムイオン電池市場、サイクル寿命別

長

中

短

四元系リチウムイオン電池市場、用途別

航空宇宙

家庭用電化製品

電気自動車

バッテリー式電気自動車

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

グリッドストレージ

商業用

住宅用

大規模電力会社向け

産業用

四元系リチウムイオン電池市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

四元系リチウムイオン電池市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

四元系リチウムイオン電池市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

A123 Systems LLC

AESC

BYD Company Limited

CALB Co Ltd

Contemporary Amperex Technology Co Limited

EVE Energy Co Ltd

Farasis Energy Inc

Gotion High-Tech Co Ltd

Hitachi Energy Ltd

LG Energy Solution

Microvast Holdings Inc

Panasonic Holdings Corporation

ProLogium Technology Co Ltd

QuantumScape Corporation

Saft Groupe SAS

Samsung SDI Co Ltd

Sila Nanotechnologies Inc

SK On Co Ltd

StoreDot Ltd

Sunwoda Electronic Co Ltd

Tesla Inc

Toshiba Corporation

VARTA AG

**図目次** [合計: 32]

1. 世界の四元系リチウムイオン電池市場規模、2018-2032年(百万米ドル)

2. 世界の四元系リチウムイオン電池市場規模、化学組成別、2024年対2032年(%)

3. 世界の四元系リチウムイオン電池市場規模、化学組成別、2024年対2025年対2032年(百万米ドル)

4. 世界の四元系リチウムイオン電池市場規模、セル形式別、2024年対2032年(%)

5. 世界の四元系リチウムイオン電池市場規模、セル形式別、2024年対2025年対2032年(百万米ドル)

6. 世界の四元系リチウムイオン電池市場規模、電解質タイプ別、2024年対2032年(%)

7. 世界の四元系リチウムイオン電池市場規模、電解質タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の四元系リチウムイオン電池市場規模、エネルギー密度別、2024年対2032年(%)

9. 世界の四元系リチウムイオン電池市場規模、エネルギー密度別、2024年対2025年対2032年(百万米ドル)

10. 世界の四元系リチウムイオン電池市場規模、サイクル寿命別、2024年対2032年(%)

11. 世界の四元系リチウムイオン電池市場規模、サイクル寿命別、2024年対2025年対2032年(百万米ドル)

12. 世界の四元系リチウムイオン電池市場規模、用途別、2024年対2032年(%)

13. 世界の四元系リチウムイオン電池市場規模、用途別、2024年対2025年対2032年(百万米ドル)

14. 世界の四元系リチウムイオン電池市場規模、地域別、2024年対2025年対2032年(百万米ドル)

15. 米州の四元系リチウムイオン電池市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

16. 北米の四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. 中南米の四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 欧州、中東、アフリカの四元系リチウムイオン電池市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

19. 欧州の四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. 中東の四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. アフリカの四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. アジア太平洋の四元系リチウムイオン電池市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. 世界の四元系リチウムイオン電池市場規模… (残りの図タイトルも同様に続きます)

**表目次** [合計: 687]

❖ 本調査レポートに関するお問い合わせ ❖

四元系リチウムイオン電池は、既存の三元系(NMCなど)や二元系(NCAなど)リチウムイオン電池の性能をさらに向上させるべく開発中の次世代型正極材料を用いた電池です。従来の電池が抱えるエネルギー密度、安全性、サイクル寿命、コストといった課題に対し、複数の金属元素を組み合わせることで、よりバランスの取れた特性の実現を目指します。特に、電気自動車(EV)の航続距離延長や安全性向上への要求が高まる中、その重要性は増しています。

「四元系」という名称は、正極活物質にニッケル(Ni)、コバルト(Co)、マンガン(Mn)に加え、第四の元素としてアルミニウム(Al)やマグネシウム(Mg)などを複合的に用いることに由来します。NCMA(ニッケル・コバルト・マンガン・アルミニウム)が代表的な組成の一つです。各元素は異なる役割を担い、ニッケルは高容量と高エネルギー密度に、コバルトは構造安定性、サイクル寿命、レート特性に寄与します。マンガンは熱安定性と安全性を高め、コスト削減にも貢献。第四の元素であるアルミニウムやマグネシウムは、結晶構造の安定化を促進し、高ニッケル化に伴う熱暴走リスクの低減や、充放電サイクル中の劣化抑制に重要な役割を果たします。これらの元素が相互に作用し、リチウムイオンの効率的な挿入・脱離を可能にし、電池としての機能を発揮します。

四元系リチウムイオン電池の最大の利点は、高エネルギー密度と優れた安全性を両立できる点です。高ニッケル化で高い容量を達成しつつ、マンガンや第四の元素の導入によって熱安定性が向上し、過充電や外部からの衝撃に対する耐性が強化されます。これにより熱暴走のリスクが低減され、特にEV用途で求められる高い安全基準を満たすことが期待されます。また、結晶構造の安定化は、長期間の充放電サイクル後も容量維持率を高く保ち、電池の寿命を延ばすことにも繋がります。さらに、高出力特性も有しており、急速充電や高負荷運転にも対応可能です。

一方で、四元系リチウムイオン電池の開発にはいくつかの課題も存在します。複数の元素を精密に制御して合成することは、三元系材料と比較して製造プロセスが複雑化し、コスト増加に繋がる可能性があります。また、各元素の最適な比率を見つけ出すことは、エネルギー密度、安全性、サイクル寿命、コストといった相反する特性のバランスを取る上で困難な研究課題です。特に、高ニッケル化は容量向上に不可欠ですが、同時に材料の熱安定性を低下させやすいため、第四の元素による補完効果を最大限に引き出す設計が求められます。コバルトの使用量削減も重要課題であり、その代替元素の探索や性能維持との両立が引き続き模索されています。

四元系リチウムイオン電池は、その優れた性能特性から、主に電気自動車(EV)市場での普及が期待されています。EVの航続距離延長と安全性向上は、消費者のEV選択における重要な要素であり、四元系電池はその要求に応える有力な選択肢となり得ます。将来的には、定置型蓄電システム(ESS)や、高性能を要求されるポータブル電子機器への応用も視野に入ります。今後は、さらなる高ニッケル化とコバルトフリー化、そして第四の元素の最適化や新規添加剤の開発を通じて、より高性能で持続可能な電池技術へと進化していくことが予想されます。製造プロセスの効率化とコストダウンも、普及に向けた鍵となるでしょう。

このように、四元系リチウムイオン電池は、既存のリチウムイオン電池の限界を打破し、エネルギー密度、安全性、サイクル寿命、コストのバランスを高度に追求する革新的な技術です。複数の元素が織りなす相乗効果により、特に電気自動車分野における電動化の加速と、持続可能な社会の実現に大きく貢献する可能性を秘めており、その今後の発展が大いに期待されます。

[調査レポートPICK UP]

- 水素充填ステーション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- DNA&RNAサンプル調製市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 補聴器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- カプセル内視鏡市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 自動車用トランスミッションオイルフィルター市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ナノフォトニクスの世界市場2025年-2031年:市場規模は年平均35.7%成長する見通し

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- ガス焼成無煙炭の世界市場2025年-2031年:市場規模は年平均4.7%成長する見通し

- 消化性潰瘍治療薬市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 多層セラミックチップコンデンサの世界市場2025年-2031年:市場規模は年平均6.5%成長する見通し