❖ 本調査レポートに関するお問い合わせ ❖

## ポリエステル系熱可塑性ポリウレタン市場の包括的分析:市場概要、主要推進要因、および将来展望

### 市場概要

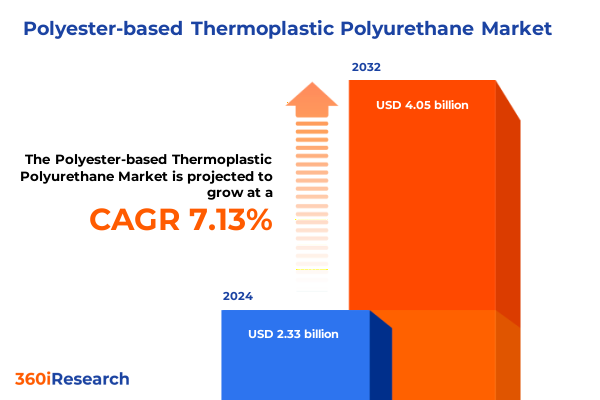

ポリエステル系熱可塑性ポリウレタン(TPU)市場は、2024年に23.3億米ドルと推定され、2025年には24.9億米ドルに達し、2032年までに年平均成長率(CAGR)7.13%で40.5億米ドルに成長すると予測されています。このポリマーは、エラストマーの性能と熱可塑性樹脂の加工利便性を兼ね備えた多用途なエンジニアリングポリマーとして、製品革新とサプライチェーンの意思決定において中心的な役割を担っています。製造、製品開発、調達に関わるステークホルダーが、耐久性、設計の柔軟性、規制遵守の観点から材料選択を再評価する中で、ポリエステル系TPUは、その機械的弾性、加水分解安定性、多様な生産技術(押出成形、射出成形など)との適合性というバランスの取れた特性により、改めて注目を集めています。材料固有の硬度調整可能性と、押出成形や射出成形といったプロセスへの適合性は、形状、機能、仕上げが融合する必要がある分野において、魅力的な選択肢となっています。

**ポリエステル系熱可塑性ポリウレタンの世界**は、フォーム、グレード、加工方法、用途、最終用途産業、流通チャネルといった多様なセグメントによって形成されています。フォーム別では、コーティング、フィルム、顆粒、粉末、シートがそれぞれ、特定の樹脂レオロジー、添加剤パッケージ、仕上げアプローチを必要とし、一貫した部品品質と表面特性を実現するためには、コンパウンディングの専門知識と下流の製造が密接に連携する必要があります。グレード別では、工業用グレードと医療用グレードの区別が重要です。医療用グレードは、規制経路を満たすために厳格なトレーサビリティ、検証済みの滅菌適合性、および文書化が求められる一方、工業用グレードは、多くの場合、コスト性能のバランスと過酷な環境下での長期耐久性を優先します。

加工方法の選択も材料要件をさらに細分化します。3Dプリンティングは、層間接着と寸法精度をサポートするために、原料の一貫性と熱安定性を必要とします。一方、ブロー成形、押出成形、射出成形は、ポリマー構造と添加剤分散に影響を与える異なるせん断、滞留時間、冷却プロファイルを課します。同様に、硬度分類(硬質:98A~74D、中硬質:85A~95A、軟質:60A~80A)は単なる表示範囲ではなく、弾性率、伸び、疲労特性に影響を与えるコンパウンド設計の選択を決定し、特定のユースケースへの適合性を決定します。

用途別のセグメンテーションは、これらの技術的特性を市場の現実に結びつけます。自動車用途(内外装)は、耐UV性、耐摩耗性、美的仕上げの組み合わせを必要とします。消費財および電子機器は、触覚特性、耐久性、高スループットアセンブリのための製造可能性を優先します。履物では弾力性と反発特性が活用され、医療機器は生体適合性と滅菌耐性を要求します。繊維・アパレル用途では、手触り、ドレープ性、洗濯耐久性が重視されます。最後に、オフラインとオンラインの流通チャネル間のダイナミクスは、製品パッケージ、ロジスティクス、在庫戦略を形成し、各チャネルはリードタイム、最小注文量、製品文書化に関して独自の期待を提示します。これらのセグメンテーション軸がどのように重なり合うかを理解することは、技術的能力とエンドユーザーの期待を一致させる製品ポートフォリオと市場投入戦略を開発するために不可欠です。

地域別に見ると、ポリエステル系TPUの生産拠点、規制の焦点、最終用途の需要パターンは大きく異なります。アメリカ大陸では、リードタイムの短縮と長距離輸送の混乱への露出を減らすために、リショアリングと地域化への調達の重点がシフトしており、これにより、自動車および履物分野のサイクルに対応するための、地域に特化したコンパウンディング能力への投資と、原材料サプライヤーと加工業者間の緊密な協力が促進されています。北米のエンドユーザーは、コンプライアンスと持続可能性の指標にますます注意を払っており、これがサプライヤーの選択と製品仕様の実践に影響を与えています。

ヨーロッパ、中東、アフリカ(EMEA)地域では、規制の厳格さと循環性への意欲が中心的なテーマです。EUの規制枠組みと拡大生産者責任の考慮事項は、サプライヤーにリサイクル可能性の証明とトレーサビリティシステムへの投資を促しています。同時に、EMEAの需要は、高性能自動車部品から医療および消費財用途まで幅広いスペクトルをカバーしており、国境を越えた規制の調和をサポートできる柔軟なサプライベースと高度な品質管理システムが必要とされています。

アジア太平洋地域は、上流のポリエステル原料生産と下流のTPUコンパウンディングの両方にとって重要な拠点であり続けています。大量生産ハブは引き続きグローバルサプライチェーンに貢献していますが、一部の市場では、より高付加価値の用途へのシフトとアディティブマニュファクチャリングの急速な採用が見られます。一方、地域の政策優先事項とインフラ投資は、物流効率と輸出競争力に影響を与えています。これらの地域特性を総合すると、効果的な戦略は地域によって異なり、企業は生産、研究開発、商業的アプローチを現地の規制、コスト、需要のダイナミクスに合わせる必要があることを示唆しています。

### 主要推進要因

ポリエステル系熱可塑性ポリウレタン市場は、技術的および構造的な複数の同時変革によって推進されています。

1. **材料革新と性能の向上:** 触媒システムとポリエステル原料の改善により、性能範囲が拡大し、耐疲労性と加水分解安定性が向上したグレードの製造が可能になっています。これにより、製品の耐久性と信頼性が向上し、より要求の厳しい用途での採用が促進されています。

2. **アディティブマニュファクチャリング(AM)の採用加速:** 3Dプリンティングプラットフォームの採用が加速するにつれて、一貫した溶融挙動と層間接着のために最適化されたフィラメントグレードおよびペレット状の化学物質が求められています。その結果、設計チームは、従来の押出成形や成形プロセスだけでなく、3Dプリンティングによって作成されるオーダーメイドの機能勾配部品にもポリエステル系TPUを指定するケースが増えています。

3. **持続可能性への期待の高まり:** 持続可能性は、差別化要因から基本的な期待へと変化しています。リサイクル可能性、原料のトレーサビリティ、炭素強度の削減への注目が、ポリエステル化学に特化した化学的および機械的リサイクル経路への投資を促進しています。この変化は、メーカーに配合の再評価を促し、調達方針やエンドユーザーの期待に合致する認証とサプライチェーンの透明性を追求させています。

4. **進化する規制体制:** 特に医療および消費財分野における規制圧力は、化合物レベルの文書化と生体適合性試験の重要性を高めており、サプライヤーはコンプライアンス能力を拡大するよう促されています。これにより、製品の安全性と信頼性が確保され、市場への参入障壁が高まる一方で、高品質な製品への需要が喚起されます。

5. **サプライチェーンの再編と貿易政策(関税)の影響:** 2025年の関税および関連貿易措置の導入は、材料サプライチェーンと調達戦略の迅速な適応を促し、ポリエステル系TPUのバリューチェーンは、調達、価格ダイナミクス、在庫計画に目に見える影響を受けています。関税によるコスト圧力は、サプライヤーの合理化と、輸送および通関の変動に対するヘッジとなる契約メカニズムへの重点を高めています。買い手とサプライヤーは、組み立てスケジュールを維持し、生産停止時間を最小限に抑えるために、リードタイムの前提を修正し、代替のルーティングおよび流通戦略を模索しています。さらに、関税環境は、ポリマー生産およびコンパウンディング能力の地理的多様化へのインセンティブを強化しました。メーカーは、長距離輸送への依存を減らし、地域化された規制体制への対応力を高めるために、地域生産拠点と戦略的パートナーシップに選択的に投資しています。この地理的再均衡は、設計者が複数の認定サプライヤーから入手可能で、管轄区域横断的なコンプライアンス基準を満たすポリエステル系TPUグレードを検討するため、材料選択にも影響を与えます。同時に、商業チームは、関税の転嫁、インデックス化メカニズム、およびコンプライアンス関連費用に関する協調的なコスト分担に関するより明確な条項を含めるように契約条件を再調整しています。調達グループは、研究開発および品質部門と早期に連携し、代替材料または代替サプライヤーが、下流の故障モードを導入することなく、機械的、熱的、および規制要件を満たすことを確実にしています。要するに、関税の動向は、回復力のある調達アーキテクチャへの継続的な傾向を加速させ、サプライヤーの透明性、資格の深さ、および地域製造の柔軟性の戦略的価値を浮き彫りにしました。

### 将来展望

ポリエステル系TPU生産者間の競争ダイナミクスは、ポートフォリオの差別化、技術サービス能力、および用途に特化した配合を大規模に提供する能力によってますます定義されています。市場リーダーは、厳格な加水分解安定性および機械的疲労要件を満たす特殊グレードに投資するとともに、医療機器OEMの認定に必要な文書化および試験フレームワークを備えた医療用グレードの能力を開発しています。深いポリマー化学の専門知識とプロセス認定に関する緊密な協力を組み合わせた企業は、自動車、履物、電子機器のバリューチェーン全体で新しいグレードの採用を加速させる傾向があります。

戦略的な取り組みには、主要な自動車および履物製造クラスターに近い場所でのコンパウンディング能力の拡大、粉末および顆粒原料を検証するためのフィラメントおよびアディティブマニュファクチャリングベンダーとのパートナーシップの形成、および循環性への期待に対応するリサイクルまたは回収パイロットの確立が含まれます。設備投資プロジェクトと並行して、企業は資格認定サイクルを短縮し、プロトタイピングからスケールアップまで顧客をサポートするために、技術サービスとアプリケーションエンジニアリングを優先しています。規制関連業務と品質保証における組織能力は、コンプライアンスのタイムラインや部品性能を損なうことなく、医療および消費財セグメントに同時にサービスを提供できるサプライヤーを差別化しています。最後に、原料の起源、ライフサイクルへの影響、および使用済み製品の回収に対処する明確な持続可能性ロードマップを明確にする企業は、環境基準がサプライヤー評価の一部である調達取引を獲得する立場にあります。材料性能と文書化要件が収束する状況において、統合された製品および商業戦略が長期的なパートナーシップを獲得する上で決定的な役割を果たしています。

業界リーダーは、市場インテリジェンスを競争優位性へと転換するために、サプライチェーン、製品開発、商業活動全体で的を絞ったイニシアチブを実行できます。まず、貿易措置や物流の混乱の影響を軽減する柔軟な契約条件と地域生産拠点をバランスさせるために調達を多様化し、同時に代替サプライヤーのオンボーディングを加速するためにサプライヤー認定プログラムに投資します。次に、ポリエステル原料の選択肢とリサイクル可能性の経路を進歩させる研究開発を優先し、性能と循環性の両方の要件を満たす製品ポートフォリオを可能にします。下流のOEMとの共同開発は、資格認定サイクルを短縮し、代替リスクを低減します。第三に、押出成形、射出成形、ブロー成形、アディティブマニュファクチャリング向けに専用グレードを開発することにより、加工の専門知識を顧客の製造技術と連携させます。これには、加工の変動性を低減するレオロジー、熱安定性、および添加剤マスターバッチの改良が含まれます。第四に、医療用グレードの製品が、規制当局および調達チェックリストを満たす堅牢な文書化、滅菌適合性データ、およびトレーサビリティシステムを伴うことを確実にするために、コンプライアンスおよび品質機能を向上させます。第五に、チャネル固有のニーズに対応するために商業モデルを再考します。オンラインチャネル向けには迅速なフルフィルメントと少量注文を可能にし、オフラインの大口顧客向けには技術パックと在庫プログラムを提供します。最後に、クローズドループまたはリサイクル含有ソリューションを実証するパートナーシップとパイロットプロジェクトに投資し、それらの成果をサプライチェーンパートナーとエンド顧客に透明性をもって伝達します。これらのイニシアチブを総合することで、回復力が強化され、イノベーションの採用が加速し、企業は政策変更や進化するエンドユーザーの期待に積極的に対応できるようになるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. バイオベースポリオールの需要増加が持続可能なポリエステルTPUイノベーションを推進

5.2. 自動車の軽量化戦略が強化ポリエステルTPUブレンドの採用を促進

5.3. ウェアラブルエレクトロニクスの急速な拡大が高伸縮TPUフィルムの開発を加速

5.4. デジタル製造への移行が3Dプリンティング対応ポリエステルTPU樹脂を加速

5.5. 規制圧力の高まりが低VOCポリエステル系TPU配合の開発を促進

5.6. 高性能スポーツ用品向けポリエステル系TPUの機械的特性を向上させるための先進ナノフィラーの統合

5.7. カスタマイズされた色と質感の選択肢の拡大が、家電ケーシングにおけるポリエステルTPUの需要を促進

5.8. 電気自動車生産の急増が、バッテリー封

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

熱可塑性ポリウレタン(TPU)は、その優れた物性と加工性から、現代産業において不可欠な高分子材料の一つである。中でも「ポリエステル系熱可塑性ポリウレタン」は、特定の軟質セグメント構造に由来する独自の特性プロファイルを有し、多岐にわたる分野でその真価を発揮している。この素材は、イソシアネートと鎖延長剤からなる硬質セグメントと、ポリエステルポリオールからなる軟質セグメントが交互に結合したブロック共重合体であり、この分子構造がゴムのような弾性とプラスチックのような成形性を両立させている。

ポリエステルポリオールが軟質セグメントを形成することで、分子鎖間の相互作用が強化され、結果として高い機械的強度、優れた耐摩耗性、そして油や溶剤に対する良好な耐性をもたらす。具体的には、引張強度、引裂強度、屈曲疲労性といった物理的特性に優れ、過酷な使用環境下でもその性能を維持する。また、耐熱性にも優れるため、高温環境での使用にも適応可能である。一方で、ポリエステル系TPUは加水分解に対する感受性が指摘されることもあるが、近年では分子設計の最適化や安定剤の導入により、この弱点は大幅に改善され、長期的な信頼性が向上している。

ポリエーテル系TPUと比較した場合、ポリエステル系は一般的に高い硬度と強度、優れた耐油性・耐薬品性を示す傾向がある。この特性の違いが、それぞれのTPUが活躍する領域を明確に分けている。例えば、高い機械的負荷がかかる部品や、油性環境に曝される用途において、ポリエステル系TPUは他の追随を許さない性能を発揮する。その優れた接着性も特筆すべき点であり、異種材料との複合化や積層構造の形成において有利に働く。

その応用範囲は極めて広い。自動車部品では、耐油性や耐摩耗性が求められるガスケット、シール、ケーブル被覆材に採用される。靴底やスポーツ用品においては、その優れた弾性と耐久性が快適性と安全性を両立させる。また、工業用ベルト、ホース、ローラー、さらには医療用チューブや保護フィルムなど、その用途は枚挙にいとまがない。加工性にも優れ、射出成形、押出成形、ブロー成形、カレンダー成形など多様な方法で製品化が可能であり、設計の自由度が高いことも大きな利点である。

近年では、環境負荷低減への意識の高まりから、バイオマス由来原料を用いたポリエステル系TPUの開発や、リサイクル性の向上に向けた研究も活発に進められている。高機能化と持続可能性の両立を目指す動きは、この素材の未来をさらに豊かなものにするだろう。ポリエステル系熱可塑性ポリウレタンは、その卓越した特性と進化し続ける可能性によって、今後も私たちの社会を支え、新たな価値を創造し続けるに違いない。

[調査レポートPICK UP]

- 植物繊維ブランケットの世界市場2025年-2031年:市場規模は年平均4.7%成長する見通し

- 心電図(ECG)デバイス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ナノフォトニクスの世界市場2025年-2031年:市場規模は年平均35.7%成長する見通し

- 自動車内装材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- セラミックインクジェットインクの世界市場2025年-2031年:市場規模は年平均2.9%成長する見通し

- 省エネランプ&安定器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- メソポーラス材料の世界市場2025年-2031年:市場規模は年平均2.7%成長する見通し

- 振動レベルスイッチ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 道路標示塗料市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 炭素繊維複合加熱チューブの世界市場2025年-2031年:市場規模は年平均5.3%成長する見通し