❖ 本調査レポートに関するお問い合わせ ❖

## 眼科用薬市場の現状、促進要因、および将来展望に関する詳細分析

### 市場概要

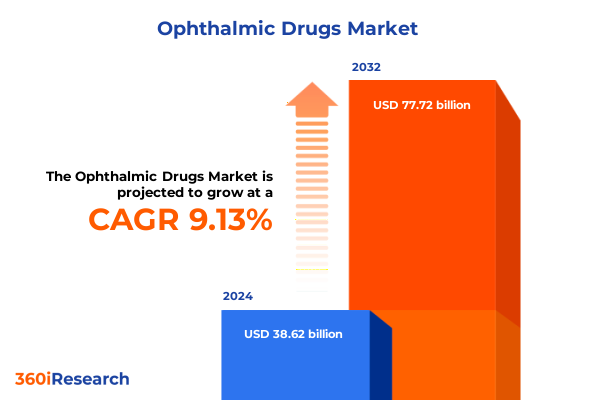

世界の**眼科用薬**市場は、2024年に386.2億米ドルと推定され、2025年には420.6億米ドルに達し、2032年までに年平均成長率(CAGR)9.13%で777.2億米ドル規模に成長すると予測されています。この市場は、加速する製品イノベーション、サプライチェーンに対する監視の強化、そして進化する貿易政策という複数の要因が交差する地点に位置しており、アクセス、コスト、レジリエンスのバランスを取ることが商業および臨床リーダーにとって喫緊の課題となっています。

本報告書は、**眼科用薬**市場の技術的、規制的、商業的側面を包括的に捉え、製品タイプ、薬効分類、投与経路、治療領域、患者層、エンドユーザー、流通チャネルといった多角的なセグメンテーションを通じて、市場の構造と動向を詳細に分析しています。特に、運用上のレバーと意思決定ポイントに焦点を当て、実用的な洞察を提供することを目的としています。

### 市場の主要促進要因

**1. 臨床需要の増加と人口動態の変化:**

高齢化の進展は、加齢黄斑変性症や緑内障といった慢性的な眼疾患の罹患率上昇に直結しており、**眼科用薬**に対する需要を根本的に押し上げています。また、ドライアイ症候群や結膜炎などの一般的な眼疾患も、患者の生活の質向上に対する意識の高まりとともに、治療薬の需要を牽引しています。

**2. 科学技術の進歩と製品イノベーション:**

バイオ医薬品や先進的な治療モダリティが眼科領域に導入され続けており、硝子体内投与製剤や持続放出型プラットフォームの開発が進んでいます。これにより、製剤科学やコールドチェーンロジスティクスにおける新たな課題と機会が生まれています。さらに、ドライアイや網膜疾患のリモートモニタリング、診断補助ツールといったデジタルヘルスツールの成熟は、患者の治療経路を再構築し、バリューベースの契約モデルを促進しています。

**3. サプライチェーンの再構築とレジリエンスの強化:**

戦略的なリショアリング(国内回帰)や地域化の傾向が加速しており、原薬(API)生産および無菌充填・仕上げ能力に対する国内投資が増加しています。これは、貿易政策や国家安全保障上の懸念から、特定の海外供給源への依存リスクを低減しようとする動きの一環です。企業は、アジャイルな製造体制を導入し、製品設計の初期段階から支払い者との連携を強化し、病院や診療所といった従来の流通経路に加え、オンライン薬局などの成長チャネルに対応した流通戦略を構築する必要があります。

**4. 規制環境の近代化と品質管理の強化:**

規制当局は、特定の**眼科用薬**ジェネリック医薬品やバイオシミラーの承認経路を合理化する一方で、品質とトレーサビリティに対する監視を強化しています。これにより、企業はより迅速な市場投入と同時に、厳格な品質基準への適合が求められています。

**5. 貿易政策の動向と関税措置の影響:**

2024年から2025年にかけての米国における貿易政策の進展は、グローバルサプライチェーンに依存する企業にとって新たな商業的リスクをもたらしています。特定の製品ラインに対する関税引き上げや、医療関連品目への適用範囲拡大は、企業に調達地の再評価とコスト配分の見直しを促しています。また、輸入医薬品に対する大幅な関税引き上げの可能性に関する政府高官の発言は、国内製造プロジェクトへの資本再配分を加速させています。これにより、企業は関税の変動リスクを低減し、サプライチェーンのレジリエンスを実証するために、米国での生産能力拡大にコミットする動きを見せています。

**6. セグメンテーションによる市場機会の明確化:**

* **製品タイプ:** 一般用医薬品(OTC)は量販志向で流通に敏感である一方、処方箋医薬品(例:抗緑内障薬、高度な抗ウイルス薬)はより緊密な臨床連携と支払い者との交渉が求められます。

* **薬効分類:** 抗アレルギー薬や抗炎症薬は季節性需要や処方集への掲載が重要であり、抗緑内障薬は慢性的な服薬遵守戦略が不可欠です。

* **剤形と投与経路:** 点眼薬は外来患者の主要なアクセスポイントであり、ゲルや軟膏は滞留時間と忍容性が重視されるニッチな適応症に利用されます。注射剤は硝子体内投与を必要とする高度な網膜治療において極めて重要です。

* **治療領域:** 加齢黄斑変性症(湿性・乾性)、白内障、結膜炎、ドライアイ症候群、緑内障、眼感染症、広範な網膜疾患など、各領域で開発優先順位や商業モデルが異なります。

* **患者層とエンドユーザー:** 成人、高齢者、小児といった患者層は、安全性プロファイル、服薬遵守戦略、投与レジメンにおいて差別化されたアプローチを必要とします。病院、眼科クリニック、オンライン薬局、小売薬局はそれぞれ異なる調達サイクル、マージン構造、プロモーション戦略を持っています。

**7. 地域別市場の特性:**

* **米州:** 米国市場は専門流通チャネルへの依存度が高く、費用対効果の証拠を重視する支払い者環境が特徴です。ラテンアメリカ市場は償還制度が断片的であり、アクセスを促進するための段階的価格設定やパートナーシップモデルが採用されます。

* **欧州・中東・アフリカ(EMEA):** 規制環境が多様であり、バイオシミラーの普及や入札プロセスがコスト競争力のある製品に有利に働きます。中東およびアフリカの一部地域では、供給の信頼性とコールドチェーンのレジリエンスが重視されます。

* **アジア太平洋:** 先進国では最新の網膜・緑内障治療薬が急速に導入され、強固な規制対応と現地パートナーシップが求められます。新興市場では、手頃な価格と広範な流通が優先され、ジェネリック医薬品や安定した製剤、経口・局所投与剤形への需要が高いです。

### 将来展望と業界への提言

**眼科用薬**市場のリーダーは、短期的なリスク軽減と長期的な戦略的再配置を両立させる、実用的な多角的アプローチを採用すべきです。

1. **サプライチェーンのレジリエンス強化:** 代替原薬供給者の認定、デュアルソース契約の交渉、調達契約への関税緊急条項の組み込みなど、短期的なサプライチェーンのレジリエンス対策を実施し、突然の政策変更への露出を減らし、生産継続性を確保することが重要です。

2. **国内・ニアショア製造能力への投資:** 重要な無菌プロセスやバイオ医薬品プロセス、充填・仕上げ、原薬製造能力に対する国内またはニアショアでの投資を優先すべきです。これは、関税エスカレーションに対する戦略的リスク軽減策として、また現地生産を重視する市場における競争優位性として位置づけられます。

3. **支払い者との連携強化とエビデンス戦略の調整:** 支払い者の優先順位に合わせてエビデンス生成を調整し、特に緑内障のような慢性疾患や高コストの網膜介入治療において、リアルワールドアウトカムの追跡を強化する必要があります。これにより、償還交渉力を高め、病院システムや専門クリニックでの採用を加速させることができます。

4. **流通戦略の適応:** チャネルの進化を反映して流通戦略を適応させる必要があります。維持療法向けにはオンライン薬局やデジタルチャネルとの関係を深めつつ、急性期および専門製品向けには病院や眼科クリニックへの供給保証を維持することが肝要です。

5. **関税・貿易監視体制の確立:** 調達、価格設定、資本計画に関する政策動向を実行可能なシナリオに変換する、部門横断的な関税・貿易監視能力を確立することが不可欠です。これにより、変化する貿易体制下での能力展開や契約再交渉に関するタイムリーな意思決定が可能となります。

これらの戦略的提言は、**眼科用薬**市場における企業が、複雑な市場環境の中で成長機会を捉え、持続可能な競争優位性を確立するための羅針盤となるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

序文

市場セグメンテーションとカバレッジ

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

緑内障管理における患者コンプライアンス向上のための徐放性眼内インプラントの採用増加

網膜疾患治療のための抗VEGFバイオシミラーの規制承認による市場拡大

ドライアイ治療における眼薬物浸透を強化するナノエマルションおよびリポソーム製剤の成長

遺伝性網膜疾患の治療を変革するCRISPRベースの遺伝子治療の出現

慢性疾患における転帰を最適化するための眼科用薬物療法レジメンとデジタルアドヒアランスモニタリングの統合

慢性眼炎症性疾患管理のための新規標的生物学的療法の普及と開発の進展

低侵襲性眼科用マイクロニードルベース薬物送達システムの技術的進歩と臨床採用

薬理ゲノム研究と遺伝的洞察に牽引される緑内障管理における個別化治療パラダイムの台頭

複雑で難治性の眼科症例に対するカスタマイズされた院内調剤医薬品療法の採用と利用の増加

ライフスタイル関連のデジタル眼精疲労および不快感に対する多様な市販(OTC)治療ソリューションの市場拡大と消費者利用可能性

2025年米国関税の累積的影響

2025年人工知能の累積的影響

眼科用薬市場、製品タイプ別

市販薬 (OTC薬)

処方薬

眼科用薬市場、薬剤クラス別

抗アレルギー薬

抗ヒスタミン薬

肥満細胞安定化薬

抗緑内障薬

α-アドレナリン作動薬

β-遮断薬

炭酸脱水酵素阻害薬

プロスタグランジンアナログ

抗炎症薬

コルチコステロイド

非ステロイド性抗炎症薬 (NSAIDs)

抗VEGF薬

アフリベルセプト

ブロルシズマブ

ラニビズマブ

抗生物質

アミノグリコシド系

フルオロキノロン系

マクロライド系

テトラサイクリン系

抗真菌薬

抗ウイルス薬

アシクロビル

ガンシクロビル

トリフルリジン

バラシクロビル

眼科用薬市場、投与経路別

注射剤

前房内注射

硝子体内注射

経口剤

カプセル

錠剤

外用剤

点眼薬

ゲル

軟膏

眼科用薬市場、治療領域別

加齢黄斑変性症 (AMD)

ドライ型AMD

ウェット型AMD

白内障

結膜炎

糖尿病網膜症

ドライアイ症候群

緑内障

眼感染症

眼科用薬市場、患者層別

成人

高齢者

小児

眼科用薬市場、エンドユーザー別

外来手術センター

在宅医療

病院

眼科クリニック

眼科用薬市場、流通チャネル別

病院薬局

オンライン薬局

小売薬局

眼科用薬市場、地域別

米州

北米

ラテンアメリカ

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

眼科用薬市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

眼科用薬市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

AbbVie Inc.

Bayer AG

Alcon Vision LLC

Johnson & Johnson Service, Inc.

Bausch Health Companies Inc.

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Sun Pharmaceutical Industries Ltd.

Apotex Inc.

図表リスト [合計: 34]

世界の眼科用薬市場規模、2018-2032年 (百万米ドル)

世界の眼科用薬市場規模、製品タイプ別、2024年対2032年 (%)

世界の眼科用薬市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

世界の眼科用薬市場規模、薬剤クラス別、2024年対2032年 (%)

世界の眼科用薬市場規模、薬剤クラス別、2024年対2025年対2032年 (百万米ドル)

世界の眼科用薬市場規模、投与経路別、2024年対2032年 (%)

世界の眼科用薬市場規模、投与経路別、2024年対2025年対2032年 (百万米ドル)

世界の眼科用薬市場規模、治療領域別、2024年対2032年 (%)

世界の眼科用薬市場規模、治療領域別、2024年対2025年対2032年 (百万米ドル)

世界の眼科用薬市場規模、患者層別、2024年対2032年 (%)

世界の眼科用薬市場規模、患者層別、2024年対2025年対2032年 (百万米ドル)

表リスト [合計: 1401]

❖ 本調査レポートに関するお問い合わせ ❖

眼科用薬は、視覚器の様々な疾患に対し、その機能維持と改善を目的として用いられる医薬品の総称である。眼は、その複雑かつデリケートな構造ゆえに、薬物の作用機序や投与経路において特有の課題を抱えており、これらの薬剤は、失明を防ぎ、患者のQOLを向上させる上で不可欠な存在である。その種類は多岐にわたり、疾患の種類や重症度に応じて適切に選択される。

特に緑内障治療薬は、眼圧降下を主眼とし、その種類は多岐にわたる。プロスタグランジン関連薬、β遮断薬、炭酸脱水酵素阻害薬、α2作動薬、そして近年登場したRhoキナーゼ阻害薬などが代表的である。これらは房水産生抑制、房水流出促進といった異なる機序で眼圧をコントロールし、視神経への負担を軽減することで、視野の進行性悪化を防ぐことを目指す。複数の薬剤を併用することも多く、個々の患者の病態に合わせたテーラーメイドな治療が求められる。

炎症性疾患やアレルギー性疾患に対しては、ステロイド点眼薬や非ステロイド性抗炎症薬(NSAIDs)、抗アレルギー薬が広く用いられる。これらは眼表面や眼内の炎症を鎮め、かゆみや充血といった症状を緩和する。感染症の場合、細菌性結膜炎や角膜炎には抗菌薬、ウイルス性疾患には抗ウイルス薬、稀には抗真菌薬が適用され、病原体の排除を目指す。これらの薬剤は、感染源を特定し、適切な期間使用することが重要であり、自己判断による中断は再発や耐性菌の出現を招く恐れがある。

現代社会において増加傾向にあるドライアイに対しては、人工涙液、ヒアルロン酸製剤、ムチンや水分の分泌を促進するジクアホソルやレバミピド、さらには免疫抑制作用を持つシクロスポリン製剤など、多様なアプローチが取られている。これらは涙液層の安定化を図り、眼表面の保護と症状の改善に寄与する。また、白内障や緑内障手術後の炎症や感染予防、散瞳や調節麻痺を目的とした診断薬、局所麻酔薬なども、眼科医療において欠かせない薬剤群である。

近年、加齢黄斑変性や糖尿病黄斑浮腫、網膜静脈閉塞症といった網膜疾患の治療において、画期的な進歩が見られる。血管新生を抑制する抗VEGF薬の硝子体内注射は、これらの疾患による視力低下を抑制し、改善をもたらす重要な治療法として確立されている。従来の点眼薬では到達困難であった眼底への薬物送達を可能にし、治療の選択肢を大きく広げたことは、多くの患者にとって希望の光となっている。

眼科用薬の投与経路は、点眼薬が最も一般的であるが、眼軟膏、結膜下注射、硝子体内注射、さらには内服薬や点滴薬も疾患に応じて使い分けられる。点眼薬の場合、薬液が涙液によって洗い流されたり、角膜上皮バリアを透過しにくかったりするため、有効成分が眼内に十分に到達しないという課題がある。そのため、適切な点眼方法の指導と患者のアドヒアランスの確保が治療効果を最大化する上で極めて重要となる。また、全身への副作用を最小限に抑えつつ、眼局所に最大限の効果を発揮させるための製剤技術の進化も、眼科用薬開発の重要な側面である。

眼科用薬は、その種類と作用機序の多様性により、多岐にわたる眼疾患の治療に貢献している。基礎研究の進展と製剤技術の革新により、より効果的で安全な薬剤の開発が絶えず進められており、難治性疾患に対する新たな治療法も期待されている。これらの薬剤は、人々の視覚を守り、豊かな生活を支える上で、今後もその重要性を増していくに違いない。

[調査レポートPICK UP]

- ガス焼成無煙炭の世界市場2025年-2031年:市場規模は年平均4.7%成長する見通し

- 過敏性腸症候群(IBS)治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電動工具市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 音響光学デバイス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 多層セラミックコンデンサ(MLCC)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ケーブル&コネクタ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- PEEK(ポリアリールエーテルエーテルケトン)の世界市場2025年-2031年:市場規模は年平均7.1%成長する見通し

- 深度センシング市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 貴金属市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ガラス状炭素板の世界市場2025年-2031年:市場規模は年平均6.3%成長する見通し