❖ 本調査レポートに関するお問い合わせ ❖

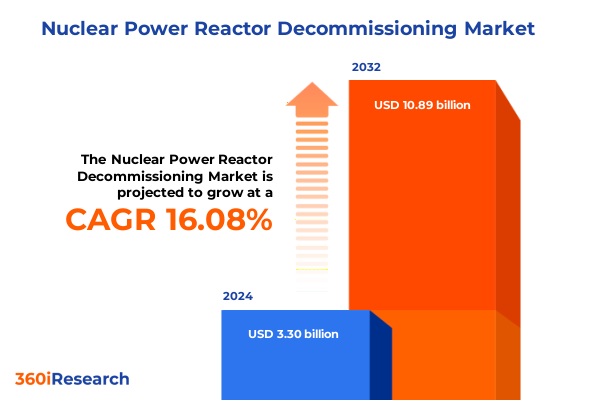

世界の**原子力発電炉廃炉**市場は、2024年に33.0億米ドルと推定され、2025年には38.2億米ドルに達すると予測されています。2032年までに108.9億米ドルに成長すると見込まれており、予測期間中の複合年間成長率(CAGR)は16.08%という高い伸びを示します。この市場の活況は、老朽化した原子炉の運用寿命が終わりに近づいていることに起因しており、廃炉は規制、技術、環境の各領域にわたる綿密な調整を要する多面的な分野へと進化しています。世界が先進的なエネルギーシステムへと移行する中で、既存の原子力資産の安全かつ効率的な解体は、各国政府、事業者、地域社会にとって最優先事項です。現在、廃炉プロジェクトは、迅速に完了する小型研究炉から、数十年を要する大規模商業炉まで、その複雑さは多岐にわたります。業界評価によると、世界中で213基の原子炉が閉鎖され、190基が様々な段階の廃炉作業を待っているか、現在進行中です。米国だけでも41基の閉鎖原子炉がありますが、技術的な廃炉プロセスを完全に完了したのはわずか17基、グリーンフィールドサイトとして解放されたのは5基に過ぎません。この格差は、現代の廃炉作業を特徴づける複雑な規制要件と物流上の課題を浮き彫りにしています。

近年の規制改革と技術革新は、原子炉廃炉の様相を大きく変える主要な推進要因となっています。2025年5月23日には、原子力規制委員会(NRC)の包括的な改革を指示する大統領令が発令され、許認可の迅速化、規制障壁の合理化、安全性と原子力の経済的利益のバランスが図られます。同時に、NRCが提案する廃炉移行プラントに関する規則は、停止した原子炉に内在する放射線リスクの低減に合わせて、緊急時対応、セキュリティ、資金保証、環境配慮などの要件を調整しようとしています。技術面では、業界リーダーは高度なデジタルソリューションとロボット技術を活用し、プロジェクト実行を最適化しています。例えば、Jacobs社は、セラフィールドやハンフォードなどの複雑なサイトでデジタル意思決定ツールとデジタルツインを統合し、資産管理と予知保全を強化しています。これらの革新は、遠隔操作切断システム、三次元サイト特性評価、自動廃棄物細分化技術によって補完され、安全性の向上と解体期間の短縮に寄与しています。これらの変化の根底には、許認可取得者、技術プロバイダー、政府機関間の協力的な枠組みへの新たな重点があり、より機敏で費用対効果の高い廃炉介入の舞台を整えています。

しかし、最近の米国における鉄鋼、アルミニウム、重要鉱物輸入に対する関税体制の強化は、**原子力発電炉廃炉**のサプライチェーンとプロジェクト経済に深刻な影響を与えています。2025年3月12日に発効したセクション232に基づく関税は、鉄鋼およびアルミニウム輸入に25%の課徴金を導入し、金属集約型事業全体に即座にコスト圧力を引き起こしました。2025年5月30日のトランプ大統領によるこれらの関税を50%に倍増する発表により、米国の鉄鋼価格は16%急騰し、アルミニウムの価格差は欧州と比較して最大139%拡大しました。これらの関税の引き上げは、鉄鋼部品のリードタイムの増加、輸入コストの上昇、そして重機切断装置、構造フレームワーク、廃棄物コンテナ製造に依存する廃炉プロジェクトにとって予算上の不確実性をもたらしました。2025年5月だけでも、米国の製鉄所は、輸入原料および鉄スクラップに対して3900万ドルの追加費用を負担しました。このような背景から、廃炉チームは調達戦略を再評価し、国内調達の代替案を模索し、変動する金属価格と貿易政策の影響を軽減するために契約を再調整しています。

**原子力発電炉廃炉**の状況は、サービスの種類、プロジェクト段階、原子炉の種類、廃棄物の種類、所有形態の複雑な相互作用によって形成されます。サービスは、解体・撤去、計画・コンサルティング、サイト修復、廃棄物管理に及びます。プロジェクトは通常、除染、解体、廃炉後監視、サイト修復、廃棄物処理(高レベル、中レベル、低レベル)の段階を経て進行します。所有形態(政府または民間)は、資金調達や契約枠組みに影響を与え、セクター固有の優先事項やリスク管理アプローチを推進します。地域的なダイナミクスは、廃炉のペース、資金調達モデル、技術的アプローチに決定的な影響を与えます。アメリカ大陸では、米国が41基の閉鎖原子炉を抱え、成熟した規制機関と低レベル廃棄物処分施設に支えられ、世界の活動をリードしています。カナダの6基の停止した発電炉は、国境を越えた協力の重要性を強調します。欧州、中東、アフリカでは、英国とドイツ(それぞれ36基)の主要プログラムが厳格な基準の下、公的資金と業界課徴金で運営されています。フランスは14基を廃炉し、先進的な燃料リサイクルを先駆けています。アジア太平洋地域では、日本の27基の閉鎖原子炉が2011年の原子力事故後、段階的な解体を進めており、韓国と中国では将来の閉鎖に向けたパイロットフレームワークが確立されつつあります。アジアは世界の原子力発電容量成長の79%以上を占める一方で、今後10年間で増加するプラント廃止の波に備えています。

廃炉サービスの競争環境には、技術的深度、地理的範囲、統合された廃棄物管理能力によって差別化された様々な専門プロバイダーが存在します。Jacobs社は、セラフィールド、サバンナリバー、ハンフォードなどのサイトで、エンジニアリング、放射線衛生、環境コンサルティングを組み合わせた包括的な修復ソリューションを展開し、その地位を確立しています。Orano社は、40年以上の専門知識を活用し、クリスタルリバー3号炉の廃炉を4年未満で迅速に完了させるなど、世界中で大規模プロジェクトを実行しています。EnergySolutions社は、米国の低レベル放射性廃棄物の主要な処理業者として、認可施設を運営し、エネルギー省と密接に契約しています。AECOM、Bechtel、Westinghouse、SNC-Lavalin、Studsvikなどの他の主要企業も、プロジェクト管理、専門的な除染サービス、モジュール式解体技術においてリーダーシップを発揮しています。これらの企業間の協力は、次世代の廃炉ソリューションの開発を加速し続けています。

業界リーダーが廃炉の成果を最適化するためには、規制当局との早期の連携、段階的な廃炉計画の調整、タイムリーな許認可変更の確保が重要です。モジュール式およびロボットによる解体ソリューションへの投資は、現場での被ばくを減らし、プロジェクトの期間を短縮できる一方、3Dモデリングやデジタルツインなどのデジタルプラットフォームは、リアルタイムの可視性を提供します。重要な金属投入物や廃棄物コンテナ製造のための国内サプライチェーン契約を確保することは、関税によるコスト上昇を緩和し、予算の確実性を保証します。放射線工学、環境科学、ステークホルダーエンゲージメントの専門知識を持つ学際的なチームを育成することは、地域社会の期待を管理し、社会的ライセンスを獲得するために不可欠です。廃棄物処理業者や貯蔵施設運営者との戦略的提携を築くことは、エンドツーエンドの廃棄物管理ワークフローを合理化するのに役立ち、分離された廃炉信託などのベストプラクティス資金調達メカニズムを採用することは、財源を保護し、財政の透明性を維持することができます。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象年**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

10.1. 放射性廃棄物処理における先進ロボットシステムの需要増加

10.2. 原子炉サイトのブラウンフィールドまたはグリーンフィールド土地再開発戦略への移行加速

10.3. 廃炉プロジェクトのタイムライン最適化のためのデジタルツイン技術の導入

10.4. 持続可能な低炭素解体プロセスに対する規制圧力の増加

10.5. 原子力発電所廃炉におけるベストプラクティス共有のための国際協力の拡大

10.6. 原子炉安全性評価のための遠隔監視およびAI駆動型分析の拡大

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **原子力発電炉廃炉市場:サービスタイプ別**

13.1. 解体・撤去

13.1.1. 手動解体

13.1.2. 機械解体

13.2. 計画・コンサルティング

13.2.1. フィージビリティスタディ

13.2.2. 規制遵守

13.3. サイト復旧

13.3.1. 土地修復

13.3.2. 景観整備

13.4. 廃棄物管理

13.4.1. 敷地外処理

13.4.2. 敷地内処理

14. **原子力発電炉廃炉市場:プロジェクトフェーズ別**

14.1. 除染

14.2. 解体

14.3. 廃炉後監視

14.4. サイト復旧

14.5. 廃棄物処理

15. **原子力発電炉廃炉市場:原子炉タイプ別**

15.1. 沸騰水型原子炉

15.2. 高速増殖炉

15.3. ガス冷却炉

15.4. 重水炉

15.5. 加圧水型原子炉

16. **原子力発電炉廃炉市場:廃棄物タイプ別**

16.1. 高レベル放射性廃棄物

16.2. 中レベル放射性廃棄物

16.3. 低レベル放射性廃棄物

17. **原子力発電炉廃炉市場:所有形態別**

17.1. 政府所有

17.2. 民間所有

18. **原子力発電炉廃炉市場:地域別**

18.1. 米州

18.1.1. 北米

18.1.2. 中南米

18.2. 欧州、中東、アフリカ

18.2.1. 欧州

18.2.2. 中東

18.2.3. アフリカ

18.3. アジア太平洋

19. **原子力発電炉廃炉市場:グループ別**

19.1. ASEAN

19.2. GCC

19.3. 欧州連合

19.4. BRICS

19.5. G7

19.6. NATO

20. **原子力発電炉廃炉市場:国別**

20.1. 米国

20.2. カナダ

20.3. メキシコ

20.4. ブラジル

20.5. 英国

20.6. ドイツ

20.7. フランス

20.8. ロシア

20.9. イタリア

20.10. スペイン

20.11. 中国

20.12. インド

20.13. 日本

20.14. オーストラリア

20.15. 韓国

21. **競争環境**

21.1. 市場シェア分析、2024年

21.2. FPNVポジショニングマトリックス、2024年

21.3. 競合分析

21.3.1. AECOM

21.3.2. Ansaldo Energia

21.3.3. Babcock International Group PLC

21.3.4. Bechtel Group Inc

21.3.5. BWX Technologies Inc

21.3.6. Cavendish Nuclear Ltd

21.3.7. EDF Energy

21.3.8. Enercon Services Inc

21.3.9. EnergySolutions LLC

21.3.10. Fluor Corporation

21.3.11. GE日立ニュークリア・エナジー

21.3.12. GNS Gesellschaft für Nuklear-Service

21.3.13. Holtec International

21.3.14. Jacobs Engineering Group Inc

21.3.15. James Fisher & Sons PLC

21.3.16. KDC Contractors Limited

21.3.17. Magnox Ltd

21.3.18. NorthStar Group Services Inc

21.3.19. NUKEM Technologies GmbH

21.3.20. NUVIA Group

21.3.21. Onet Technologies

21.3.22. Orano Group

21.3.23. ROSATOM国営原子力企業

21.3.24. Sogin S.p.A

22. **図目次 [合計: 30]**

22.1. 世界の原子力発電炉廃炉市場規模、2018-2032年(百万米ドル)

22.2. 世界の原子力発電炉廃炉市場規模:サービスタイプ別、2024年対2032年(%)

22.3. 世界の原子力発電炉廃炉市場規模:サービスタイプ別、2024年対2025年対2032年(百万米ドル)

22.4. 世界の原子力発電炉廃炉市場規模:プロジェクトフェーズ別、2024年対2032年(%)

22.5. 世界の原子力発電炉廃炉市場規模:プロジェクトフェーズ別、2024年対2025年対2032年(百万米ドル)

22.6. 世界の原子力発電炉廃炉市場規模:原子炉タイプ別、2024年対2032年(%)

22.7. 世界の原子力発電炉廃炉市場規模:原子炉タイプ別、2024年対2025年対2032年(百万米ドル)

22.8. 世界の原子力発電炉廃炉市場規模:廃棄物タイプ別、2024年対2032年(%)

22.9. 世界の原子力発電炉廃炉市場規模:廃棄物タイプ別、2024年対2025年対2032年(百万米ドル)

22.10. 世界の原子力発電炉廃炉市場規模:所有形態別、2024年対2032年(%)

22.11. 世界の原子力発電炉廃炉市場規模:所有形態別、2024年対2025年対2032年(百万米ドル)

22.12. 世界の原子力発電炉廃炉市場規模:地域別、2024年対2025年対2032年(百万米ドル)

22.13. 米州の原子力発電炉廃炉市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

22.14. 北米の原子力発電炉廃炉市場規模:国別、2024年対2025年対2032年(百万米ドル)

22.15. 中南米の原子力発電炉廃炉市場規模:国別、2024年対2025年対2032年(百万米ドル)

22.16. 欧州、中東、アフリカの原子力発電炉廃炉市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

22.17. 欧州の原子力発電炉廃炉市場規模:国別、2024年対2025年対2032年(百万米ドル)

22.18. 中東の原子力発電炉廃炉市場規模:国別、2024年対2025年対2032年(百万米ドル)

22.19. アフリカの原子力発電炉廃炉市場規模:国別、2024年対2025年対2032年(百万米ドル)

22.20. アジア太平洋の原子力発電炉廃炉市場規模… (※原文が途中で切れているため、ここまでとなります)

23. **表目次 [合計: 741]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

原子力発電炉の廃炉とは、単にその運転を停止する行為に留まらず、使用済み核燃料の搬出、原子炉本体や関連施設の解体、放射性物質による汚染の除去、そして最終的な敷地の復元に至るまで、極めて長期間にわたる複雑かつ多岐にわたる工程の総体を指します。世界的に原子力発電所の老朽化が進む中、また福島第一原子力発電所事故以降のエネルギー政策の見直しに伴い、この廃炉という課題は、各国にとって喫緊かつ避けて通れない重要なテーマとして浮上しています。そのプロセスは、数十年から百年近くを要するとされ、技術的、経済的、社会的、そして倫理的な側面から多大な挑戦を伴います。

廃炉の工程は、大きく分けて「計画・準備段階」「解体撤去段階」「敷地復元段階」の三つに分類されます。まず、計画・準備段階では、運転停止後、原子炉内の使用済み核燃料を安全に搬出し、貯蔵施設へ移送することが最優先されます。これは、炉心から最も高い放射線を発する物質を取り除くことで、その後の作業の安全性を格段に向上させるためです。並行して、原子炉冷却系統などの主要な設備から放射性物質を除去する除染作業が行われ、同時に廃止措置計画が策定され、規制当局の厳格な審査と認可を得る必要があります。この段階は数年間を要します。

次に、解体撤去段階では、放射能レベルに応じて、遠隔操作技術や特殊な切断技術を駆使しながら、原子炉本体やタービン建屋などの施設が段階的に解体されます。特に、中性子照射によって放射化された原子炉圧力容器や炉内構造物の解体は、高線量下での作業となるため、ロボット技術や遠隔操作システムの高度な開発と適用が不可欠です。解体された資材は、放射能レベルに応じて厳密に分別され、放射性廃棄物として適切に処理・管理されます。この段階は、最も時間を要し、数十年単位で進行します。

最後に、敷地復元段階では、全ての施設が撤去され、残存する放射能が国の定める基準値以下であることを確認するための最終的なモニタリングが行われます。この確認が完了すれば、敷地は原子力施設としての管理から解放され、他の用途に転用されることが可能となります。この段階も数年間を要しますが、最終的な敷地の状態は、その後の地域の発展にも大きく影響を与えるため、慎重な判断が求められます。

しかしながら、原子力発電炉の廃炉には、数多くの困難な課題が山積しています。技術的課題としては、高線量下での作業を可能にする遠隔操作技術のさらなる高度化、炉内構造物の複雑性や経年劣化による不確実性への対応、そして未経験の事態への柔軟な対応能力の確保が挙げられます。特に、古いタイプの原子炉では、設計情報や運転記録が不十分な場合もあり、解体作業の予測を困難にしています。

放射性廃棄物の管理は、廃炉における最も根源的な課題の一つです。廃炉によって発生する放射性廃棄物は、その膨大な量と多様な放射能レベル、そして長期にわたる安全管理の必要性から、最終処分場の確保が世界的に困難を極めています。特に高レベル放射性廃棄物の最終処分は、科学的・技術的解決に加え、社会的な合意形成が不可欠であり、世代を超えた責任としてその解決が求められています。

経済的課題も深刻です。廃炉には莫大な費用がかかり、その総額は一基あたり数千億円規模に達するとも言われています。この長期にわたる資金をどのように確保し、誰がその費用を負担するのかという問題は、電力会社、消費者、そして政府の間で議論されるべき重要な点です。廃炉積立金の適正な管理と、予期せぬ事態への備えも不可欠です。

人的資源の確保も重要な課題です。廃炉作業には、放射線管理、解体技術、廃棄物処理、安全管理など、高度な専門知識と経験を持つ人材が不可欠ですが、その育成と確保は容易ではありません。既存の技術者の高齢化が進む中で、いかにして次世代への技術継承を進めるかという点も、長期的な視点での取り組みが求められます。

社会受容性も廃炉の成否を左右する重要な要素です。廃炉は、地元経済への影響(雇用創出や喪失)、地域住民の安全への懸念、そして情報公開と透明性の確保など、多岐にわたる社会的な側面を持ちます。地域住民との対話を深め、正確な情報を提供し、信頼関係を構築することが、円滑な廃炉プロセスを進める上で不可欠です。

このように、原子力発電炉の廃炉は、単なる技術的課題に留まらず、社会、経済、倫理に跨る複合的な問題であり、その解決には、継続的な研究開発、国際的な協力、そして何よりも透明性の高い情報公開と社会的な合意形成が不可欠です。未来の世代に安全な環境を引き継ぐため、私たちはこの困難な課題に真摯に向き合い、長期的な視点に立って着実に廃炉を進めていかなければなりません。

[調査レポートPICK UP]

- 塩素の世界市場2025年-2031年:市場規模は年平均2.9%成長する見通し

- 自転車・スクーターレンタル市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 過敏性腸症候群(IBS)治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 空気駆動式ダイヤフラム(AODD)ポンプ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- カルシウムシリコン合金の世界市場2025年-2031年:市場規模は年平均5.3%成長する見通し

- 水性アクリル樹脂市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- オリゴヌクレオチドの世界市場2025年-2031年:市場規模は年平均10.5%成長する見通し

- LEDビデオウォールの世界市場2025年-2031年:市場規模は年平均7.8%成長する見通し

- バンドソー機械市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- リーチスタッカー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年