❖ 本調査レポートに関するお問い合わせ ❖

## モバイルユーザー認証市場:詳細分析、推進要因、および展望

**市場概要**

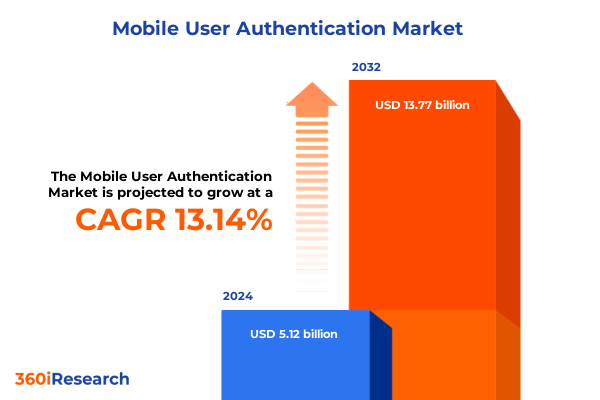

**モバイルユーザー認証**市場は、デジタル変革とリモートエンゲージメントが加速する現代において、アプリケーション、サービス、デバイス間の安全なインタラクションを確保する上で不可欠な要素として浮上しています。スマートフォンの普及が飛躍的に進む中、組織は機密データを保護しつつ、シームレスなユーザーエクスペリエンスを提供するという喫緊の課題に直面しています。この市場は、2024年に51.2億米ドルと推定され、2025年には57.9億米ドルに達すると予測されており、2032年までに13.14%の年平均成長率(CAGR)で137.7億米ドル規模に拡大すると見込まれています。

**モバイルユーザー認証**ソリューションは、顔認識や指紋スキャンといった生体認証、トークンベースのメカニズム、知識ベースの認証情報など、高度な技術を統合することで、高精度かつ迅速な本人確認を実現します。意思決定者は、進化するサイバーセキュリティの脅威、厳格な規制要件、そして変化するユーザーの期待という複雑な状況を乗り越える必要があります。従来の認証アプローチは、容易に拡張可能で高度な攻撃を阻止できる適応型フレームワークへと移行しつつあります。分散型アイデンティティパラダイムの台頭は、ユーザーが所有する認証情報とプライバシー保護型の認証フローへの移行をさらに強調しています。金融サービス、ヘルスケア、政府、小売といった各セクターのステークホルダーがモバイルファースト戦略に集約する中で、認証モダリティのニュアンスを理解することは、回復力のあるデジタルエコシステムを構築するために極めて重要です。

認証技術の分類を深く掘り下げると、生体認証、知識ベース、多要素、およびトークンベースのソリューションにおいて、採用の軌跡に微妙な違いが見られます。生体認証は指紋スキャンを超え、顔、虹彩、音声認識にまで広がり、それぞれ高速なユーザーオンボーディングや厳格なコンプライアンスを求めるセグメントで牽引力を得ています。パスワード、パターン、PINといった知識ベースのメカニズムは、そのシンプルさとレガシーシステムとの統合性から依然として広く普及していますが、異常なアクセスパターンを検出するための行動分析によって急速に強化されています。トークンベース認証はハードウェアトークンとソフトウェアトークンに二分され、ハードウェアデバイスは最近の輸入関税による逆風を受けている一方で、ソフトウェアトークンはクラウドサブスクリプションモデルの下で繁栄しています。

展開モデルは、クラウドベース、ハイブリッド、オンプレミスモデルにさらに細分化され、多様な規制および運用上の要件に対応しています。クラウドファーストアーキテクチャは、特にデジタルネイティブ企業にとって魅力的であり、迅速なスケーリングと機能更新を可能にします。一方、ハイブリッド環境は、レガシーインフラストラクチャと最新の認証サービスを橋渡しします。純粋なオンプレミス構成は、データローカリゼーションと主権が最優先されるセクターで存続しています。

エンドユーザー別では、金融機関は規制基準を満たすために多要素アプローチに大きく依存し、政府機関は公式サービスのために虹彩および顔生体認証を優先し、医療機関は非接触型メソッドによる利便性と衛生を重視し、IT通信事業者はスケーラブルで高可用性のフレームワークを評価し、小売チェーンは摩擦のないゲストチェックアウトを求めています。最後に、認証要素戦略は、単一要素のシンプルさから堅牢な二要素展開まで多岐にわたり、高リスク取引では多要素システムがゴールドスタンダードとなっています。

地域別に見ると、アメリカ大陸では、スマートフォンの広範な普及と、金融取引における安全なデジタルIDを義務付ける積極的な規制環境が、**モバイルユーザー認証**の重視を推進しています。北米および南米の企業は、セキュリティと利便性の両方に対する消費者の欲求を反映し、リスクベースの多要素アプローチと並行して生体認証オンボーディングの実装を加速しています。対照的に、ヨーロッパ、中東、アフリカでは、規制フレームワークと技術成熟度が多様な様相を呈しています。欧州連合のデジタルIDスキームは、加盟国間の標準を調和させ、相互運用性を促進する一方で、この地域の新興市場は、レガシーインフラストラクチャの制約を回避するためにクラウドベースのサービスを採用しています。アジア太平洋地域では、急速なデジタル化イニシアチブと政府主導のIDプラットフォームが、**モバイルユーザー認証**の広範な採用を促進しています。先進的な銀行エコシステムを持つ国々は、市民が自身の認証情報を直接管理できる分散型IDアーキテクチャを先駆的に導入しています。同時に、プロバイダーは、多様な言語、文化、インフラストラクチャの状況に合わせて製品を調整し、断続的な接続性を持つ地域では現地語サポートやオフライン認証のフォールバックを統合しています。

**推進要因**

**モバイルユーザー認証**市場の成長は、いくつかの重要な推進要因によって支えられています。まず、デジタル変革とリモートエンゲージメントの時代において、モバイルデバイスを介した安全なアクセスは不可欠です。スマートフォンの普及率が世界的に急増するにつれて、企業は機密データを保護し、同時にユーザーにシームレスな体験を提供するという圧力に直面しています。**モバイルユーザー認証**ソリューションは、この課題に対応するために、高精度かつ高速な本人確認を実現する高度な技術を統合しています。

次に、サイバーセキュリティの脅威の進化と規制要件の厳格化が、より堅牢な認証ソリューションへの需要を高めています。従来のパスワードベースの認証は、フィッシングやブルートフォース攻撃に対して脆弱であり、多要素認証(MFA)や生体認証といったより高度な方法への移行を促しています。金融サービスやヘルスケアなどの規制の厳しい業界では、データ保護とプライバシーに関する厳格なコンプライアンス基準を満たすために、強力な認証メカニズムが必須となっています。

さらに、人工知能(AI)、暗号技術の革新、プラットフォーム統合におけるブレークスルーが、**モバイルユーザー認証**の領域に大きな変革をもたらしています。かつては高セキュリティ施設に限られていた生体認証モダリティは、現在では主流のデバイスに組み込まれ、顔マッピングや音声認識を通じて直感的な本人確認を提供しています。同時に、パターンやPINといった知識ベースの保護策は、行動パターンやコンテキストデータを分析してリアルタイムで異常を検出する適応型リスクエンジンによって強化されています。これらの収束する発展は、認証と継続的な検証がシームレスに共存するゼロトラストフレームワークの新たな可能性を切り開きました。

ソフトウェアトークンとパスキー標準の成熟も、摩擦のないログインに対する期待を再形成しています。クラウドネイティブな展開モデルは、多要素認証サービスの迅速な展開を促進し、ハイブリッドおよびオンプレミスアーキテクチャは、厳格なデータ主権要件を持つ組織に対応しています。これらのハイブリッドフレームワークは、機関が運用上の要件に応じてセキュリティ制御を調整し、俊敏性を損なうことなくセクター固有の義務を遵守することを可能にします。

最後に、2025年に米国が認証デバイスに不可欠なハードウェア部品(生体認証センサーやスマートトークンで使用されるセキュアエレメントなど)に対して課した一連の関税は、市場に大きな影響を与えています。これらの課徴金は世界のサプライチェーンに波及し、メーカーの調達コストを増大させ、ベンダー契約の見直しを促しています。この直接的な結果として、市場参加者は、ハードウェアの制約を回避しつつ堅牢なセキュリティ体制を維持できるソフトウェアベースのトークンやサブスクリプションライセンスモデルへの移行を加速させています。

**展望**

**モバイルユーザー認証**市場の展望は、技術革新、戦略的適応、および進化するセキュリティ要件によって形成されるダイナミックな未来を示しています。2032年までに137.7億米ドルに達すると予測されるこの市場は、レガシーアプローチから、容易に拡張可能で洗練された攻撃を阻止できる適応型フレームワークへの移行を特徴としています。分散型アイデンティティパラダイムの台頭は、ユーザーが所有する認証情報とプライバシー保護型の認証フローへの移行をさらに強調しており、アイデンティティ管理の未来を再定義しています。

トークンベースのプロトコルと高度な生体認証保証の融合は、アイデンティティがポータブルかつ不変である未来を示唆しており、ユーザーの信頼と運用上の回復力を支えます。これは、金融サービス、ヘルスケア、政府、小売といった各セクターのステークホルダーがモバイルファースト戦略に集約する中で、特に重要となります。

2025年の米国関税の影響は、市場の戦略的ピボットを加速させています。ハードウェア部品の調達コスト増大に対応するため、企業はソフトウェアベースのトークンやサブスクリプションライセンスモデルへの移行を進めています。また、関税による価格変動への露出を軽減するため、調達戦略を多様化し、国内のチップセット生産者や地域の電子機器組立業者との提携を模索しています。さらに、これらの貿易措置の累積的な影響は、特殊なハードウェアへの依存を最小限に抑えるエンドツーエンドの暗号化フレームワークへの戦略的転換を促進しました。組織は、物理的なトークン出荷の必要性をなくす仮想セキュアモジュールやクラウドホスト型認証ボールトを試験的に導入しています。このパラダイムシフトは、輸入関税の負担を軽減するだけでなく、国境を越えた出荷に伴う物流の遅延も削減します。公共部門のイニシアチブは、助成金や税額控除を通じて現地生産を奨励し、より回復力のある認証エコシステムを育成しています。これらの介入は、ソフトウェア革新への集中的な取り組みと相まって、よりスリムなハードウェアフットプリントと強化されたソフトウェア中心の機能を特徴とするポスト関税時代を形成しています。

競争環境においては、主要企業は戦略的提携、製品革新、およびターゲットを絞った買収を通じてその地位を確立しています。生体認証のパイオニアはセンサーの忠実度とアンチスプーフィング機能を強化し、トークン化の専門家はフィンテックプラットフォームと提携してデジタルウォレットにセキュアエレメントを組み込んでいます。多要素ソリューションプロバイダーは、環境および行動データから学習する適応型リスク分析やコンテキスト認証サービスでポートフォリオを多様化しています。さらに、いくつかの機敏なスタートアップ企業が登場し、分散型アイデンティティ標準を活用して既存企業に挑戦し、エコシステム全体の相互運用性を推進しています。クラウドインフラの巨人企業とサイバーセキュリティ企業とのコラボレーションは、認証、認可、脅威インテリジェンスを統合された製品に統合するプラットフォームを生み出しています。これらのパートナーシップは、企業が個別の認証スタックを維持する複雑さから解放されるエンドツーエンドのマネージドサービスを提供する上で不可欠です。一方、確立されたテクノロジーベンダーは、ヘルスケアグレードの認証や政府グレードのアイデンティティ管理に特化したニッチプロバイダーの買収を通じて、垂直市場でのフットプリントを拡大しています。この統合の波は、規模、相互運用性、および革新が市場リーダーシップを定義するために収束する競争環境を形成しています。

この複雑な**モバイルユーザー認証**の領域をナビゲートするために、リーダーは革新と運用上の回復力のバランスを取る多角的な戦略を実行すべきです。クラウドネイティブな生体認証サービスへの投資を優先することで、関税の影響を受けるハードウェアへの依存を減らしつつ、市場投入までの時間を短縮できます。これに適応型リスクベースのフレームワークを補完することで、取引リスクプロファイルに基づいてセキュリティレベルを調整する動的な認証フローが可能になります。さらに、地域の技術インテグレーターとのパートナーシップを通じてダウンストリームエコシステムを多様化することは、地域的に細分化された市場での展開を加速させ、文化的および規制上の整合性を確保できます。業界の意思決定者はまた、代替のハードウェアトークンメーカーを特定し、仮想セキュアモジュール製品を検討することで、コストインフレを軽減するために機敏なサプライチェーンを育成する必要があります。標準化団体やコンソーシアムに参加することで、新たな認証プロトコルに関する早期の洞察が得られ、組織は相互運用性のロードマップに影響を与えることができます。最後に、アイデンティティインフラストラクチャ内に分析駆動型インテリジェンスを組み込むことは、アクセスパターンへの継続的な可視性を提供し、コンプライアンス報告を合理化し、リアルタイムの脅威検出機能を強化することで、回復力があり将来にわたって対応可能な認証エコシステムを支えるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* モバイルセキュリティ強化のためのFIDO2ベースのパスワードレス認証ソリューションの企業による急速な導入

* 行動バイオメトリクスとAI駆動型リスク分析の継続的なモバイルユーザー認証ワークフローへの統合

* 金融サービスにおけるモバイルプッシュ通知と適応型リスクスコアリングを組み合わせた多要素認証の拡大

* 安全なモバイル認証のためのブロックチェーンを活用した分散型自己主権型IDフレームワークの出現

* GDPRおよびCCPAコンプライアンス要件を満たすためのデバイス上で処理されるプライバシー保護型生体認証テンプレートの使用増加

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **モバイルユーザー認証市場、認証技術別**

* 生体認証

* 顔認証

* 指紋認証

* 虹彩認証

* 音声認証

* 知識ベース

* パスワード

* パターン

* PIN

* 多要素認証

* トークンベース

* ハードウェアトークン

* ソフトウェアトークン

* **モバイルユーザー認証市場、認証要素別**

* 多要素

* 単一要素

* 二要素

* **モバイルユーザー認証市場、エンドユーザー別**

* BFSI

* 政府

* ヘルスケア

* IT・通信

* 小売

* **モバイルユーザー認証市場、展開モデル別**

* クラウドベース

* ハイブリッド

* オンプレミス

* **モバイルユーザー認証市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **モバイルユーザー認証市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **モバイルユーザー認証市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Broadcom Inc.

* Cifrasoft Ltd.

* Cisco Systems, Inc.

* CyberArk Software Ltd.

* Dell Inc.

* Entrust Corporation

* Entrust Corporation.

* Nexus Group

* Okta, Inc.

* OneLogin LLC

* OneSpan Inc.

* Ping Identity Inc.

* Plurilock Security Inc.

* Protectimus Ltd.

* Secret Double Octopus Inc.

* SecureAuth Corporation

* SecurEnvoy PLC

* Sophos Ltd.

* Stytch Inc.

* Telesing Corporation

* Thales Group

* Vonage LLC

* Yubico AB

* **図目次** [合計: 28]

* 図1: 世界のモバイルユーザー認証市場規模、2018-2032年(百万米ドル)

* 図2: 世界のモバイルユーザー認証市場規模、認証技術別、2024年対2032年(%)

* 図3: 世界のモバイルユーザー認証市場規模、認証技術別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界のモバイルユーザー認証市場規模、認証要素別、2024年対2032年(%)

* 図5: 世界のモバイルユーザー認証市場規模、認証要素別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界のモバイルユーザー認証市場規模、エンドユーザー別、2024年対2032年(%)

* 図7: 世界のモバイルユーザー認証市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界のモバイルユーザー認証市場規模、展開モデル別、2024年対2032年(%)

* 図9: 世界のモバイルユーザー認証市場規模、展開モデル別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界のモバイルユーザー認証市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図11: 米州のモバイルユーザー認証市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカのモバイルユーザー認証市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカのモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界のモバイルユーザー認証市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANのモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCのモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSのモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: NATOのモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: 世界のモバイルユーザー認証市場規模、国別、2024年対2025年対2032年(百万米ドル)

* **表目次** [合計: 603]

❖ 本調査レポートに関するお問い合わせ ❖

モバイルユーザー認証は、スマートフォンやタブレットなどのモバイルデバイスを利用する際に、その利用者が正当な本人であることを確認するプロセスである。現代社会において、モバイルデバイスは個人の生活やビジネス活動の中心となり、それに伴い、デバイス内の情報保護やサービスへの安全なアクセスが極めて重要となっている。この認証プロセスは、不正アクセスを防ぎ、ユーザーのプライバシーとデータを守るための第一線であり、その進化は技術革新とセキュリティ脅威の増大と共に加速している。

最も基本的な認証方法として、パスワードや暗証番号が挙げられる。これらはユーザーが記憶した情報を入力することで本人確認を行う方式であり、長年にわたり広く利用されてきた。しかし、複雑なパスワードの記憶はユーザーにとって負担が大きく、使い回しや推測されやすいパスワードの設定はセキュリティリスクを高める。また、フィッシング詐欺やブルートフォースアタックといった攻撃手法に対して脆弱であるという課題も抱えている。これらの弱点は、利便性とセキュリティのバランスを常に問うこととなる。

こうした課題を背景に、近年急速に普及しているのが生体認証である。指紋認証、顔認証、虹彩認証などが代表的であり、ユーザー固有の身体的特徴を利用するため、パスワードのように忘れたり盗まれたりするリスクが低い。その利便性とセキュリティの高さから、スマートフォンのロック解除から決済、各種サービスへのログインまで、幅広い用途で採用されている。一方、生体情報は一度漏洩すると変更が困難であること、また、精度の問題や偽造による突破の可能性も完全に排除できないため、その取り扱いには慎重さが求められる。プライバシー保護の観点からも、生体データの収集、保存、利用に関する透明性と安全性の確保が不可欠である。

セキュリティを一層強化する手段として、多要素認証(MFA)が不可欠な存在となっている。これは、「知っていること(パスワードなど)」、「持っていること(スマートフォン、セキュリティトークンなど)」、「本人であること(生体情報など)」のうち、二つ以上の異なる要素を組み合わせて認証を行う方式である。ワンタイムパスワード(OTP)をSMSで受け取る、専用の認証アプリを利用する、物理的なセキュリティキーを用いるといった方法が一般的である。単一の認証要素が破られた場合でも、他の要素が障壁となるため、不正アクセスのリスクを大幅に低減できるという点で、MFAは現代のサイバーセキュリティ戦略において中心的な役割を担っている。

近年注目されている技術にFIDO(Fast IDentity Online)がある。これはパスワードに依存しない認証の標準化を目指し、公開鍵暗号方式を利用して、より安全で利便性の高い認証体験を提供する。ユーザーはデバイスに保存された生体情報やPINで認証を行い、サービス側には公開鍵のみが送られるため、パスワード漏洩のリスクを根本的に解消する可能性を秘めている。また、デバイス固有の情報を利用した認証や、ユーザーの行動パターン(タイピング速度、デバイスの持ち方など)を分析する行動生体認証も、よりシームレスで継続的な認証の実現に向けて研究開発が進められている。これらの技術は、ユーザーが意識することなく常に認証状態を維持する「コンティニュアス認証」の実現に貢献すると期待されている。

モバイルユーザー認証の進化は、セキュリティの強化とユーザー利便性の向上という二律背反する要件の間で常にバランスを取りながら進められている。プライバシー保護、特に生体情報の取り扱いに関する倫理的・法的な側面も、今後の重要な検討事項である。技術の進歩は新たな認証方法を生み出す一方で、それを破ろうとする攻撃者とのいたちごっこでもある。したがって、モバイルユーザー認証は、単なる技術的な課題に留まらず、社会全体のデジタルインフラを支える基盤として、その重要性と進化の歩みは今後も止まることはないだろう。

[調査レポートPICK UP]

- 自動車用トランスミッションオイルフィルター市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 水産養殖用自家製ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 超分散ナノダイヤモンドの世界市場2025年-2031年:市場規模は年平均6.1%成長する見通し

- 赤外線サーモグラフィ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 合成潤滑油の世界市場2025年-2031年:市場規模は年平均3.6%成長する見通し

- 核級黒鉛材料の世界市場2025年-2031年:市場規模は年平均6.5%成長する見通し

- 先進創傷被覆材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 過敏性腸症候群(IBS)治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 低硬度フレキソ印刷版の世界市場2025年-2031年:市場規模は年平均4.4%成長する見通し

- 自動車用フィルター市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)