❖ 本調査レポートに関するお問い合わせ ❖

## 舶用ハイブリッド推進市場:持続可能な海運の未来を拓く詳細分析

### 市場概要

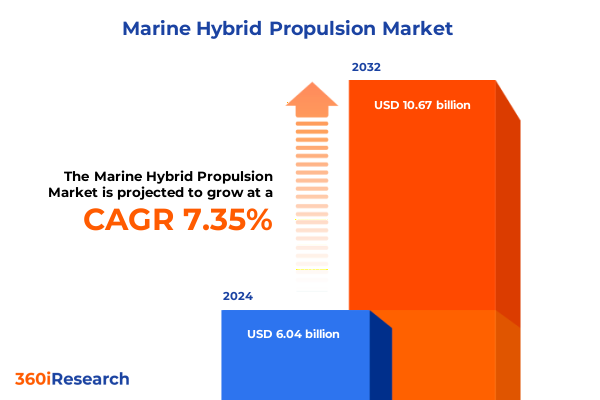

舶用ハイブリッド推進市場は、持続可能で効率的な推進ソリューションへの需要の高まりを背景に、大きな変革期を迎えています。2024年には60.4億米ドルと推定された市場規模は、2025年には64.0億米ドルに達し、2032年までには年平均成長率(CAGR)7.35%で106.7億米ドルに拡大すると予測されています。この成長は、温室効果ガス排出量と運用コストに対する規制圧力の強化によって推進されており、ハイブリッド推進は単なるオプションのアップグレードではなく、戦略的な必須事項として位置づけられています。

舶用ハイブリッド推進システムは、従来の動力システムと電動アーキテクチャを組み合わせることで、燃料消費量の大幅な削減、運用上の柔軟性の向上、そして厳格化する市場における環境管理の実現を可能にします。この技術は、当初はニッチな実験的プラットフォームから始まりましたが、現在では貨物船、旅客船、海軍艦隊など、幅広い船舶タイプで主流の採用が進んでいます。市場の進化は、最先端のエネルギー貯蔵技術、高度な電力管理システム、革新的な廃熱回収設計の役割によって加速されており、これにより新たな性能閾値が解き放たれています。意思決定者は、経済的パフォーマンスと持続可能性目標のバランスを取る上で、ハイブリッド構成がなぜ主要な焦点となっているのかを理解することが不可欠です。

### 推進要因

舶用ハイブリッド推進市場の成長を加速させる主要な推進要因は、急速な技術的ブレークスルーと規制上の義務化の収束にあります。

**1. 規制上の義務化と環境意識の高まり:**

世界中で排出規制海域(ECA)が拡大しており、船舶所有者は従来のディーゼルエンジンに代わる選択肢を模索せざるを得なくなっています。国際海事機関(IMO)によるGHG排出量削減目標や、各国・地域での環境規制の強化は、船舶の脱炭素化を強く促しています。これにより、燃料消費量を削減し、排出ガスを抑制できる舶用ハイブリッド推進システムへの投資が加速しています。

**2. 技術的進歩とイノベーション:**

* **バッテリー技術の進化:** バッテリーのエネルギー密度向上とコスト削減は、ハイブリッドパワートレインの実現可能性を広げ、オフショア支援船からレクリエーションヨットまで、より幅広い船舶クラスへの導入を可能にしています。

* **水素燃料ソリューションの成熟:** 水素燃料電池技術の進展は、ゼロエミッション運航に向けた新たなフロンティアを開拓し、舶用ハイブリッド推進システムの燃料選択肢を多様化させています。

* **モジュール型システムの開発:** エンジンメーカー、電気機器メーカー、ソフトウェアインテグレーター間の戦略的連携が活発化しており、モジュール型ハイブリッドシステムの開発が加速しています。これにより、プラグアンドプレイ式のアーキテクチャが迅速に検証され、運航事業者は特定の航路プロファイルやデューティサイクルに合わせてシステム構成をカスタマイズできるようになりました。結果として、ディーゼル、LNG、水素、電気モード間をシームレスに切り替えることで、燃料消費を最適化し、厳格な排出基準を満たすことが可能になっています。

* **投資の優先順位の転換:** ステークホルダーは、従来の漸進的な効率向上から、新興の低炭素燃料や高度な制御アルゴリズムに対応できる柔軟な電力ソリューションへの投資へと優先順位を転換しています。この政策とイノベーションの融合は、包括的な船舶電化への移行を促進し、クリーンな海運の追求における画期的な転換点となっています。

**3. 米国における2025年関税調整の影響:**

2025年初頭に米国で導入された新たな関税構造は、舶用ハイブリッド推進のサプライチェーンに複雑な経済的背景をもたらしています。輸入される電気モーター、エネルギー貯蔵モジュール、電力管理ハードウェアに対する関税の引き上げは、米国の造船所や改修専門業者にとって、非国内技術を統合する際の初期費用を増加させます。これに対応して、多くのステークホルダーは、関税負担を軽減するために、重要な組立作業の現地化や国内メーカーとの提携を強化しています。企業は、確立された海外部品サプライヤーの品質と性能上の利点と、新たに開発された米国ベースの能力によるコスト削減とのバランスを取りながら、機器調達戦略を再評価しています。この動きは、リチウムイオンバッテリーシステムや同期モーターアセンブリの国内生産能力への投資を促し、主要な造船地域で新たな雇用とイノベーションクラスターを創出する可能性があります。また、グローバルなジャストインタイム配送モデルに依存していた企業は、リードタイムの延長と関税負債の増加に対応するため、在庫アプローチを再設計しています。在庫レベルの再調整、保税倉庫ソリューションの検討、複数拠点にわたる物流計画を通じて、業界参加者はプロジェクトのタイムラインを維持しつつ、総着地コストを管理しています。これらの適応戦略は、舶用ハイブリッド推進セクターが進化する貿易政策に対応し、競争力を維持するために不可欠です。

### 展望

舶用ハイブリッド推進市場の展望は、船舶タイプ、燃料選好、出力容量、コンポーネントアーキテクチャ、地域ダイナミクス、そして競争環境における継続的な進化によって形成されています。

**1. 市場セグメンテーションの洞察:**

* **船舶タイプ別:**

* **商船:** 外洋航路でのバンカー燃料消費量削減を目指し、高出力ハイブリッドドライブの採用を主導しています。

* **防衛船:** 同期モーター設計によるモジュール性と静音運航を優先します。

* **オフショア支援船:** 動的測位作業を最適化するため、統合された廃熱回収ソリューションを備えた中出力システムを活用します。

* **レクリエーション船:** 沿岸クルージング向けに、低出力のバッテリー電気システムをますます採用しています。

* **燃料タイプ別:**

* **ディーゼル油圧ハイブリッド:** 過渡的なソリューションとして依然として普及していますが、電気とLNGオプションが急速に注目を集めています。

* **水素:** ゼロエミッション回廊に特化した船舶向けのフロンティア技術として浮上しています。

* **出力別:**

* **高出力:** 大型貨物船に対応します。

* **中出力:** オフショアアプリケーションをサポートします。

* **低出力:** 港湾作業船やレジャーヨットにサービスを提供します。

* 各出力カテゴリは、高密度モジュールのリチウムイオンパックから、より長時間の耐久性を求めるシナリオでのフローバッテリーまで、異なるエネルギー貯蔵アーキテクチャを必要とします。

* **コンポーネント別:**

* **電気モーター:** コスト、効率、トルク特性のトレードオフを反映し、誘導型と同期型に分かれます。

* **エネルギー貯蔵システム:** エントリーレベルモデルの成熟した鉛蓄電池アレイから、性能重視の設備における先進的なリチウムイオンおよびフローバッテリー技術まで多岐にわたります。

* **廃熱回収サブシステム:** 廃熱を捕捉し、システム全体の効率を高めます。

* **電力管理スタック:** ハードウェアコントローラーとソフトウェア最適化スイートの両方を含み、複雑な負荷プロファイルを正確なエネルギーバランスで調整します。

**2. 地域ダイナミクス:**

* **米州:** 積極的な排出量削減目標と拡大する陸上電力網が、沿岸海運事業者における採用を推進しています。バッテリー製造における地域のリーダーシップは、国内サプライチェーンの回復力を育み、造船所が高密度エネルギー貯蔵アレイを物流上の摩擦を減らして統合することを可能にしています。

* **欧州、中東、アフリカ(EMEA):** 規制強度が地域によって異なり、北欧諸国はグリーン燃料と高度な電力管理ソリューションへの投資を促す厳格な炭素排出量上限を課しています。南欧および東地中海の港湾は、国際海事硫黄規制に準拠するため、陸上から船舶への電化プロジェクトを加速させており、コストと性能のバランスを取るモジュール型ハイブリッド改修の需要を生み出しています。同時に、湾岸諸国は豊富な天然ガス資源を活用しつつ、地域の大気汚染を削減するため、LNGハイブリッドフェリーを試験的に導入しています。

* **アジア太平洋:** 急速に増加する海運量と野心的な脱炭素化政策が相まって、スケーラブルなハイブリッド化プロジェクトへの関心を高めています。主要な造船ハブは、部品イノベーターと協力して国産モーターやバッテリーシステムを共同開発しており、島嶼経済は輸入ディーゼルへの依存を最小限に抑えるため、電化フェリーサービスを重視しています。これらの対照的な地域の優先順位は、舶用ハイブリッド推進戦略を現地の市場状況、規制環境、サプライチェーンエコシステムに合わせてカスタマイズすることの重要性を強調しています。

**3. 競争環境と主要プレイヤー:**

確立されたエンジニアリング大手と専門イノベーターのコホートが、戦略的協力と集中的な研究開発を通じて、舶用ハイブリッド推進システムの進化を推進しています。主要なエンジンメーカーは、数十年にわたる海事専門知識を活用して、実績のある燃焼プラットフォームに電動ドライブを統合し、グローバル艦隊全体での信頼性と保守性を確保しています。同時に、電気機器プロバイダーはモーター効率と熱管理の限界を押し広げ、エネルギー貯蔵スペシャリストは、より長いサイクル寿命と強化された安全性を提供するために、新しい化学とバッテリーパックアーキテクチャに投資しています。並行して、海事分野の知識を持つソフトウェア企業は、エネルギーフローを最適化し、ダウンタイムを削減する高度な電力制御アルゴリズムと予測保守プラットフォームを開発しています。これらの技術提携は、次世代の水素合成、フロー電解質イノベーション、廃熱回収強化に取り組む海軍研究機関や学術コンソーシアムにも及んでいます。結果として生じるエコシステムは、従来の海事ステークホルダーと最先端のクリーンテックスタートアップ間の異業種交流を促進し、継続的な性能向上とコスト削減のための肥沃な環境を創出しています。市場を牽引する主要企業には、ABB Ltd、Caterpillar Inc.、Cummins Inc.、Hyundai Heavy Industries Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Kongsberg Gruppen ASA、MAN Energy Solutions SE、Mitsubishi Heavy Industries, Ltd.、Siemens AG、Wärtsilä Corporationなどが挙げられます。

**4. 業界リーダーのための戦略:**

舶用ハイブリッド推進を競争上の差別化要因として活用しようとする業界リーダーは、技術的、商業的、規制的側面に対処する多角的なアプローチを採用すべきです。まず、海軍建築、電気工学、サプライチェーン管理を結びつける部門横断的なチームを確立することで、全体的なシステム統合を確保し、プロジェクトリスクを軽減します。同時に、運航事業者は、進化する排出基準を予測し、インセンティブプログラムにアクセスするために、旗国行政機関や港湾当局と積極的に連携する必要があります。さらに、部品メーカーとの共同パイロットプログラムは、実世界条件下での技術検証を加速させ、性能指標とライフサイクルコストの不確実性を低減できます。運用データと保守フィードバックを共有することで、ステークホルダーは制御アルゴリズムを改良し、バッテリー管理戦略を強化できます。調達面では、複数のサプライヤーとのフレームワーク契約を交渉し、調達地域を多様化することで、関税の変動や物流の混乱から保護できます。最後に、長期的な運用効率を維持するためには、労働力のスキルアップと予測保守能力への投資が不可欠です。乗組員と陸上チームに、ハイブリッドシステムの診断、ソフトウェアツール、安全プロトコルに関するトレーニングを提供することで、準備態勢を強化し、予期せぬダウンタイムを最小限に抑えることができます。これらの実行可能な戦略を総合することで、ハイブリッド導入を拡大し、積極的な脱炭素化目標を達成するための強固な基盤が構築されます。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を統合し、指定された用語「舶用ハイブリッド推進」を使用して詳細な階層構造で翻訳した目次を構築します。

—

**目次**

**I. 序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

5.1. 商用船舶の燃料効率向上のためのリチウムイオンバッテリーアレイと従来のディーゼル発電機の統合

5.2. 排出量削減のための老朽化したフェリー船隊改修用モジュラーハイブリッドパワートレインソリューションの開発

5.3. 電動フェリー運航のための高出力急速充電をサポートする陸上充電インフラの導入

5.4. ハイブリッド船舶における電力配分を最適化するためのAI駆動型エネルギー管理システムの採用

5.5. ゼロエミッション沿岸輸送のための水素燃料電池とバッテリーハイブリッド推進システムの登場

5.6. クルーズ船のピーク電力需要平滑化のためのウルトラキャパシタとバッテリーハイブリッド蓄電システムの進歩

5.7. IMOのEEXIおよびCII指標の規制影響がタンカーおよびばら積み貨物船のハイブリッド化への投資を促進

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 舶用ハイブリッド推進市場:船舶タイプ別**

8.1. 商用船舶

8.2. 防衛船舶

8.3. オフショア支援船

8.4. レクリエーション船舶

**IX. 舶用ハイブリッド推進市場:燃料タイプ別**

9.1. ディーゼル

9.2. 電力

9.3. 水素

9.4. LNG

**X. 舶用ハイブリッド推進市場:出力別**

10.1. 高出力

10.2. 低出力

10.3. 中出力

**XI. 舶用ハイブリッド推進市場:コンポーネント別**

11.1. 電動モーター

11.1.1. 誘導モーター

11.1.2. 同期モーター

11.2. エネルギー貯蔵システム

11.2.1. フローバッテリー

11.2.2. 鉛蓄電池

11.2.3. リチウムイオン

11.3. 熱回収システム

11.4. 電力管理システム

11.4.1. ハードウェア

11.4.2. ソフトウェア

**XII. 舶用ハイブリッド推進市場:用途別**

12.1. 商用輸送

12.2. 物流

12.3. 海洋掘削

12.4. ヨット

**XIII. 舶用ハイブリッド推進市場:地域別**

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

**XIV. 舶用ハイブリッド推進市場:グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

**XV. 舶用ハイブリッド推進市場:国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

**XVI. 競争環境**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. ABB Ltd

16.3.2. Caterpillar Inc.

16.3.3. Cummins Inc.

16.3.4. Hyundai Heavy Industries Co., Ltd.

16.3.5. Kawasaki Heavy Industries, Ltd.

16.3.6. Kongsberg Gruppen ASA

16.3.7. MAN Energy Solutions SE

16.3.8. Mitsubishi Heavy Industries, Ltd.

16.3.9. Siemens AG

16.3.10. Wärtsilä Corporation

**XVII. 図表リスト [合計: 30]**

**XVIII. 表リスト [合計: 675]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

舶用ハイブリッド推進システムは、従来の単一動力源に依存する船舶の推進方式とは一線を画し、複数の異なる動力源を組み合わせることで、環境負荷の低減、燃料効率の向上、そして運航の柔軟性といった多岐にわたるメリットを追求する技術だ。これは、内燃機関(ディーゼルエンジンやガスエンジン)と電動機(モーター)、そして蓄電池(バッテリー)などのエネルギー貯蔵システムを中核とし、これらを最適に制御することで、船舶の運航状況に応じた最適なエネルギーマネジメントを実現する。国際海事機関(IMO)による温室効果ガス排出規制の強化や燃料価格の変動が、この技術導入を加速させている。

このシステムの主要構成要素は、主推進力を生み出す内燃機関、補助または主推進力となる電動機、そして電力供給や余剰電力貯蔵を行う蓄電池である。これらは電力変換器や高度な制御システムで統合され、効率的な電力管理を担う。推進方式は、エンジンが発電機を駆動しモーターを回す「シリーズハイブリッド」、エンジンとモーターが直接プロペラシャフトに接続される「パラレルハイブリッド」、これらを組み合わせた「PTO/PTI」など多様だ。低速航行時や港内ではバッテリーとモーターのみで静粛かつゼロエミッション運航を行い、高速航行時にはエンジンとモーターを併用し高効率な推進を実現する。

舶用ハイブリッド推進の恩恵は大きい。環境面では、エンジンの運転効率最適化により、燃料消費量とそれに伴うCO2、NOx、SOx、PMといった有害物質の排出量が大幅に削減される。特に港湾区域でのゼロエミッション運航は、周辺環境影響を最小限に抑える上で有効だ。経済面では、燃料費節約に加え、負荷変動抑制によるメンテナンスコスト低減や長寿命化に寄与する。また、複数の動力源による冗長性確保は、故障時における運航継続能力を高め、安全性向上にも繋がる。運航面では、電動機特有の即応性と精密な制御により操船性が向上し、頻繁な加減速や精密な位置保持が求められる船舶で真価を発揮する。

しかしながら、舶用ハイブリッド推進システムの導入にはいくつかの課題も存在する。最も顕著なのは、従来の推進システムより初期投資が高額な点だ。これは、高性能バッテリー、電力変換器、複雑な制御システムといった高価なコンポーネントが必要となるためである。また、バッテリーの重量と容積は船舶設計に大きな影響を与え、搭載スペース確保や重心位置管理が重要となる。バッテリー寿命、充電インフラ整備、熱暴走などの安全性懸念も技術的課題だ。システムの複雑化は、設計、建造、運航管理の各段階で、より高度な専門知識と技術を要求する。これらの課題に対し、技術開発は急速に進んでおり、バッテリーの高エネルギー密度化、コストダウン、安全性向上への取り組みが活発に行われている。

現在、舶用ハイブリッド推進システムは、フェリー、クルーズ船、タグボート、オフショア支援船など、その適用範囲を広げている。特に、運航プロファイルが多様で頻繁な負荷変動を伴う船舶でメリットが最大限に引き出されている。将来的には、バッテリー技術のさらなる進化に加え、水素燃料電池やアンモニア燃料といった次世代燃料との統合、洋上風力発電や太陽光発電といった再生可能エネルギー源との連携も視野に入れられている。陸上電力網との連携によるスマートグリッドの一部としての機能も期待され、船舶が単なる移動手段ではなく、エネルギーマネジメントシステムの一部として機能する未来が描かれる。舶用ハイブリッド推進は、持続可能な海運業の実現に向けた不可欠な技術として、今後もその進化を加速させていくことだろう。

[調査レポートPICK UP]

- デジタル健康識別ウォレットアプリのグローバル市場:2031年までの動向・予測・競争分析

- 骨髄移植の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 再生医療機器の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 神経学的バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 新生児用光線療法装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 腎臓バイオマーカーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のイーサネット・オーバー・コアクス・アダプター市場:2031年までの動向、予測、競合分析

- 世界のDRAMウェハー市場:2031年までの動向、予測、競合分析

- 世界の高周波・高速基板市場:2031年までの動向、予測、競合分析

- 滅菌アイソレーターのグローバル市場:2031年までの動向・予測・競争分析