❖ 本調査レポートに関するお問い合わせ ❖

## UPS向け鉛蓄電池市場に関する詳細レポート

**市場概要**

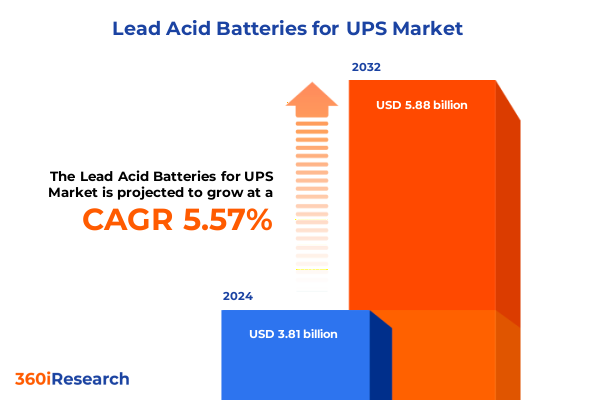

UPS向け鉛蓄電池市場は、2024年には38.1億米ドルと推定され、2025年には40.0億米ドルに達すると予測されています。その後、2032年までに58.8億米ドルに成長すると見込まれており、予測期間中の年平均成長率(CAGR)は5.57%です。デジタル変革が加速し、データセンター、金融機関、通信ネットワークといった重要インフラが電力供給に大きく依存する現代において、UPSシステムの性能と信頼性はかつてないほど重要性を増しています。長年にわたり、UPS向け鉛蓄電池は予期せぬ停電からこれらのシステムを保護する要石となってきました。市場では、従来の液式バッテリーの改良に加え、メンテナンスの軽減と安全性の向上を実現する制御弁式鉛蓄電池(VRLA)、特に吸収ガラスマット(AGM)およびゲルブロック構成の採用が加速しています。この背景には、バッテリーのライフサイクル管理、環境コンプライアンス、および総所有コスト(TCO)への関心の高まりがあります。エンドユーザーは、設置環境、容量範囲、電圧要件といった要素が運用上の優先事項とどのように関連するかを評価する傾向にあり、市場関係者には、新たな技術トレンド、調達戦略、進化する規制枠組みに対する深い理解が求められています。

**市場を牽引する要因と変革的変化**

UPS向け鉛蓄電池市場は、いくつかの変革的な変化によって転換期を迎えています。

第一に、**技術的進歩**が市場を牽引しています。制御弁式鉛蓄電池(VRLA)の化学における技術革新により、より高いエネルギー密度と高速充電サイクルが可能になり、現代のデータセンターやエッジコンピューティング施設が求める厳格な性能要件に対応しています。

第二に、**環境規制の強化**が市場構造を変化させています。環境に対する監視が強まるにつれて、液式バッテリーから、漏洩リスクを低減し、使用済みバッテリーのリサイクルプロセスを簡素化する密閉型AGMおよびゲルタイプのバッテリーへの移行が加速しています。

第三に、**再生可能エネルギーの統合とデマンドレスポンスの取り組み**が、UPS向け鉛蓄電池の新たな用途を創出しています。これらのバッテリーは、単なるバックアップ電源としてだけでなく、能動的なグリッド安定化資産としても活用されるようになっています。組織がハイブリッド電力アーキテクチャを模索する中で、スマート監視機能、予測メンテナンスアルゴリズム、および延長保証に重点が置かれ、市場はよりダイナミックになっています。これらの進展は、クリティカルな電力アプリケーションにおけるUPS向け鉛蓄電池の役割を根本的に再定義し、業界をより回復力があり、効率的で持続可能な未来へと推進しています。

**市場の展望と課題**

市場の展望は、技術革新と需要の拡大によって明るい一方で、貿易政策やサプライチェーンの課題に直面しています。

**1. 米国関税政策の影響:**

過去2年間、米国が課した累積的な関税措置は、UPS向け鉛蓄電池のサプライチェーンに大きな圧力をかけてきました。2024年には中国製鉛蓄電池に14.3%の関税が課され、長年確立されてきた調達関係が混乱し、インテグレーターは韓国や東南アジアのメーカーへの調達先の多様化を余儀なくされました。さらに、2025年3月4日には中国および香港SARからの輸入に対して追加で20%の関税が適用され、税関手続きの変更に伴いコストの変動がさらに増幅し、納期が長期化しました。これらの多層的な貿易障壁は、業界参加者に総着地コストの見直し、流通ネットワークの再構築、および国内製造能力への投資加速を促しています。国内生産者は再委託された注文から恩恵を受けていますが、高レート放電アプリケーションの生産規模拡大と技術仕様への対応には課題を抱えています。同時に、エンドユーザーは戦略的な備蓄措置を講じ、代替化学物質を検討しており、政策立案者はサプライセキュリティとクリーンエネルギー統合への長期的な影響を評価しています。これらの関税措置は、北米におけるUPS向け鉛蓄電池の展開における競争力学と経済性を再定義しています。

**2. セグメンテーションによる洞察:**

バッテリータイプ、エンドユーザー産業、設置モード、容量範囲、電圧範囲による詳細なセグメンテーション分析は、多様な性能と調達の優先順位を明らかにします。液式バッテリーは依然として重要な大容量設備に利用されていますが、制御弁式鉛蓄電池(特にAGMとゲル)への移行は、メンテナンスフリー運用と安全性向上への全体的な需要を反映しています。一方、意思決定基準は産業によって大きく異なり、銀行や通信は稼働時間保証を重視し、ヘルスケア施設はコンプライアンスと急速放電能力を優先し、公益事業はグリッド安定化機能を重視します。同様に、設置モードもバッテリー選択に重要な役割を果たし、屋内設置ではコンパクトなフォームファクタとガス発生の低減が好まれる一方、屋外システムでは堅牢な筐体と幅広い温度耐性が求められます。容量範囲は、エッジ展開向けの300アンペア時未満のモジュールから、大規模データセンター向けの900アンペア時を超えるバッテリーバンクまで多岐にわたり、それぞれフットプリント、自律性、ライフサイクルコストの間で異なるトレードオフが生じます。12Vから48V以上の電圧範囲の考慮事項は、モジュールの標準化と電力電子機器との互換性をさらに形成します。

**3. 地域別動向:**

地域別の動向は、市場の軌跡と投資の優先順位に大きな影響を与えます。米州では、データセンターの拡張と国内製造を促進する法的インセンティブが、UPS向け鉛蓄電池ソリューションの安定した需要を支えています。北米の利害関係者は、サプライチェーンの回復力とバッテリーのリサイクルおよび有害物質の取り扱いに関する規制動向に特に注意を払っています。これに対し、欧州、中東、アフリカでは、厳格な環境規制と野心的な再生可能エネルギー統合目標が組み合わさり、バックアップ電源とマイクログリッド安定化の両方をサポートするVRLA技術の採用を推進しています。アジア太平洋地域では、急速な工業化とデジタル変革の取り組みが、UPSインフラに対する広範な需要を生み出しており、インド、東南アジア、オーストラリアが主要な成長回廊となっています。中国、韓国、日本の現地製造拠点は規模の経済から恩恵を受けていますが、貿易政策の変化による輸出制約に直面しています。

**4. 競争環境と戦略的イニシアチブ:**

UPS向け鉛蓄電池分野の主要企業は、戦略的提携、技術ライセンス供与、地理的拡大を活用して市場での地位を強化しています。多国籍バッテリーメーカーの多くは、厳格化する環境規制と循環型経済の要件に対する顧客の期待に応えるため、先進的な組立工場やリサイクル施設への投資を強化しています。また、リアルタイムのバッテリー状態監視、予測メンテナンスアルゴリズム、保証期間を延長する統合ライフサイクル管理プラットフォームなど、強化されたサービス提供を通じて差別化を図る企業もあります。さらに、一部の企業は、銀行、ヘルスケア、公益事業、通信分野における多様なアプリケーションプロファイルに対応するため、容量範囲と電圧レベル全体でシームレスな拡張性を可能にするモジュール式バッテリーアーキテクチャを開拓しています。OEM、システムインテグレーター、クラウドサービスプロバイダーとの連携は、調達、設置、アフターサービスを合理化するエンドツーエンドソリューションをさらに可能にしています。

**5. 戦略的提言:**

進化するUPS向け鉛蓄電池市場で成功を収めるためには、業界リーダーはコスト最適化、技術革新、規制遵守のバランスを取る多角的なアプローチを採用する必要があります。関税リスクと物流上のボトルネックを軽減するため、地域サプライヤーとの関係を構築し、現地生産能力を追求することで、サプライチェーンを多様化することが不可欠です。同時に、次世代VRLA化学とハイブリッドエネルギー貯蔵統合に関する研究を優先することで、企業は性能と持続可能性のトレンドの最前線に立つことができます。さらに、予測メンテナンスプラットフォームや状態ベース監視などのデジタル化イニシアチブへの投資は、エンドユーザーの予期せぬダウンタイムと総所有コストを大幅に削減できます。政策立案者やリサイクル関係者と積極的に連携することは、有利な規制枠組みを形成し、循環型経済インフラを強化するのに役立ちます。最後に、データセンター事業者、ヘルスケアプロバイダー、公益事業グリッド管理者との業界横断的な提携を育成することは、相乗効果のある機会を解き放ち、高度なUPSソリューションの展開を加速させるでしょう。これらの戦略的要件を実行することで、企業は競争優位性を確保しつつ、回復力と適応性のある市場エコシステムを育成することができます。

以下にTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* UPSアプリケーションにおける予防保全のためのIoTベースバッテリー監視システムの統合

* データセンターにおけるフロート寿命延長型バルブ制御鉛蓄電池の需要増加

* マイクログリッドのレジリエンス向上のための再生可能エネルギー貯蔵と鉛蓄電池UPSシステムの統合

* UPSバッテリーのサイクル寿命を改善するための先進的な薄板純鉛プレートの実装

* 重要なUPSインフラ向けメンテナンスフリーゲルバルブ制御鉛蓄電池への移行

* 鉛蓄電池UPS市場におけるバッテリーリサイクルおよび廃棄慣行に対する規制の重点化

* 鉛蓄電池UPSバッテリーシステムの充電時間を短縮する急速充電技術の進歩

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **UPS向け鉛蓄電池市場:バッテリータイプ別**

* 密閉型

* バルブ制御鉛蓄電池

* AGM

* ゲル

* **UPS向け鉛蓄電池市場:エンドユーザー産業別**

* 銀行・金融サービス・保険

* エネルギー・公益事業

* ヘルスケア

* IT・通信

* **UPS向け鉛蓄電池市場:設置モード別**

* 屋内

* 屋外

* **UPS向け鉛蓄電池市場:容量範囲別**

* 300~900Ah

* 900Ah超

* 300Ah未満

* **UPS向け鉛蓄電池市場:電圧範囲別**

* 12~48V

* 48V超

* 12V未満

* **UPS向け鉛蓄電池市場:地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **UPS向け鉛蓄電池市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **UPS向け鉛蓄電池市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Amara Raja Energy & Mobility Limited

* Base Corporation Limited

* C&D Technologies, Inc.

* Clarios Global LP

* Crown Battery Manufacturing Company

* East Penn Manufacturing Co.

* EnerSys

* EverExceed Industrial Co., Ltd.

* Exide Industries Limited

* GSユアサ株式会社

* HBL Power Systems Limited

* Johnson Controls International plc

* Leoch International Technology Limited

* NorthStar Battery Company LLC

* パナソニック ホールディングス株式会社

* Shandong Sacred Sun Power Sources Co., Ltd.

* Shandong Shuangdeng Group Co., Ltd.

* Su-Kam Power Systems Limited

* Tianneng Battery Group Co., Ltd.

* Zhejiang Chilwee Power Co., Ltd.

* **図目次 [合計: 30]**

* **表目次 [合計: 495]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

無停電電源装置(UPS)は、現代社会においてデータセンター、医療機関、通信インフラなど、あらゆる重要システムを電力障害から保護する上で不可欠な存在である。その中核を担うのが蓄電池であり、特に「UPS向け鉛蓄電池」は、長年にわたりその信頼性と経済性から主流の選択肢として広く採用されてきた。電力供給の瞬断や電圧変動が発生した際、UPSは瞬時に蓄電池からの電力供給に切り替え、システムが安全にシャットダウンされるまでの時間、あるいは商用電源が復旧するまでの間、安定した電力を供給し続ける。この機能を実現する上で、鉛蓄電池の特性は極めて重要である。

鉛蓄電池がUPS用途で選ばれる最大の理由は、その高い信頼性とコストパフォーマンスにある。数世紀にわたる技術の歴史を持ち、その動作原理は確立されており、安定した性能を発揮する。特に、大電流を短時間で供給する能力に優れており、これは瞬時の電力供給が求められるUPSの要件に合致する。また、初期導入コストが他の蓄電池技術、例えばリチウムイオン電池と比較して低い傾向にあり、大規模なシステムにおいて経済的なメリットが大きい。さらに、幅広い温度範囲での動作が可能であり、過酷な環境下での使用にも一定の耐性を持つ点も評価されている。

UPS向け鉛蓄電池の主流は、制御弁式鉛蓄電池(VRLA: Valve Regulated Lead-Acid Battery)である。これは電解液がガラスマットに吸収されたAGM(Absorbent Glass Mat)タイプと、ゲル状に固定されたGEL(Gel Electrolyte)タイプに大別される。AGMタイプは内部抵抗が低く、短時間での大電流放電に優れるため、比較的短時間のバックアップを目的としたUPSに多く用いられる。一方、GELタイプは自己放電が少なく、より広い温度範囲での使用が可能で、長寿命化が期待できるため、長時間のバックアップや安定性を重視する用途で採用されることがある。これらのVRLA電池は、開放型鉛蓄電池と異なり、電解液の補充が不要でメンテナンスフリーに近い運用が可能であり、水素ガスの発生も極めて少ないため、設置環境の制約が少ないという利点を持つ。

UPS向け鉛蓄電池の性能を評価する上で重要な特性は多岐にわたる。まず、放電特性として、定電力放電特性や定電流放電特性が挙げられ、必要なバックアップ時間と負荷電力に応じて適切な容量(Ah)が選定される。一般的に、12Vの単体電池を直列に接続して、UPSの要求電圧(例:48V、96V、240Vなど)を構成する。設計寿命は通常3年から5年、あるいは5年から10年とされており、周囲温度、充放電サイクル、充電方式(フロート充電など)によって大きく変動する。特に、高温環境下での使用は寿命を著しく短縮させるため、適切な温度管理が不可欠である。また、自己放電率も重要な指標であり、VRLA電池は比較的低い自己放電率を持つが、長期間の保管や使用では定期的な充電が必要となる。

鉛蓄電池の性能を最大限に引き出し、UPSシステムの信頼性を維持するためには、適切なメンテナンスと管理が不可欠である。定期的な点検では、各電池の電圧測定、内部抵抗測定、端子部の緩みや腐食の確認が行われる。内部抵抗の増加は電池の劣化を示す重要な指標となる。また、前述の通り、設置環境の温度管理は電池寿命に直結するため、空調設備による適切な温度(一般的に20℃~25℃)の維持が求められる。設計寿命に達する前の計画的な交換は、予期せぬシステムダウンを防ぐ上で極めて重要であり、大規模なシステムでは、個々の電池の状態を常時監視するバッテリーモニタリングシステム(BMS)が導入されることもある。これにより、劣化の兆候を早期に検知し、予防保全に繋げることが可能となる。

一方で、UPS向け鉛蓄電池にはいくつかの課題も存在する。その一つは、鉛という重金属を使用していることによる環境負荷であり、使用済み電池のリサイクル体制の確立が求められる。また、リチウムイオン電池と比較してエネルギー密度が低いため、重量と設置スペースが大きくなる傾向がある。近年、リチウムイオン電池の技術革新が目覚ましく、長寿命、軽量・コンパクト、高速充電、広い動作温度範囲といった優位性から、UPS用途への採用が拡大している。しかし、リチウムイオン電池は初期導入コストが高いこと、熱暴走のリスクに対する安全対策がより厳格に求められることなど、鉛蓄電池とは異なる課題も抱えている。そのため、今後もコスト、安全性、設置環境、バックアップ時間といった様々な要件に応じて、鉛蓄電池とリチウムイオン電池が共存していくものと見られている。

結論として、UPS向け鉛蓄電池は、その高い信頼性、確立された技術、そして優れたコストパフォーマンスにより、現代の重要インフラを支える上で依然として不可欠な存在である。技術の進化に伴い、リチウムイオン電池などの新たな選択肢が登場しているものの、鉛蓄電池は多くのアプリケーションにおいてその優位性を保ち続けるだろう。適切な選定、厳格な品質管理、そして計画的なメンテナンスを通じて、その性能と寿命を最大限に引き出すことが、UPSシステムの安定稼働を保証する上で最も重要な課題であり続ける。

[調査レポートPICK UP]

- プラスチックパイプ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 充填・包装医薬品受託製造市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 内視鏡脊椎手術市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 自動車衝突修理サービス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 産業用熱交換器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 長石鉱物市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 信号装置市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- トリフルオロメタンスルホン酸の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 合成石膏市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 鋼鉄タイヤコード市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年