❖ 本調査レポートに関するお問い合わせ ❖

## IoTクラウドプラットフォーム市場の動向、推進要因、および展望に関する詳細レポート

### 市場概要

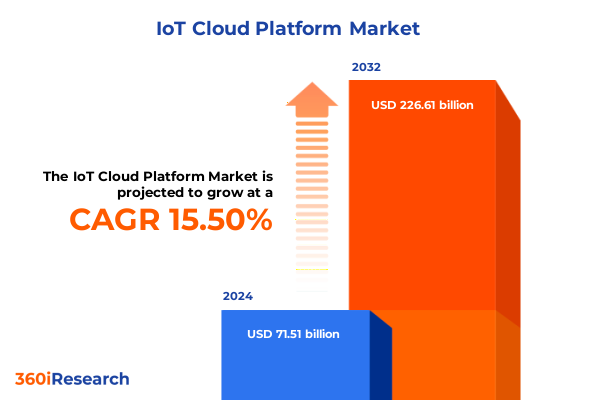

IoTクラウドプラットフォーム市場は、2024年に715.1億米ドルと推定され、2025年には824.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)15.50%で成長し、2032年までに2266.1億米ドル規模に達すると見込まれています。この市場は、モノのインターネット(IoT)が産業界全体を変革する中で、デバイス、データ、アプリケーションを接続する「中枢神経系」として機能する**IoTクラウドプラットフォーム**が不可欠な存在となっています。これらのプラットフォームは、企業がリアルタイムの洞察を獲得し、業務を効率化し、俊敏なイノベーションを推進するために欠かせません。スケーラブルなインフラストラクチャ、包括的な分析機能、および統合機能を提供することで、組織はデータ駆動型の意思決定を行い、市場の変化に迅速に対応できるようになります。

今日のデジタルエコシステムは、単なる接続性以上のものを要求しており、デバイス管理、安全なデータ処理、アプリケーションの有効化にわたるエンドツーエンドのオーケストレーションが求められています。企業が分散アーキテクチャ、ハイブリッド展開、エッジコンピューティングを採用するにつれて、多用途なクラウドプラットフォームの役割はますます重要になっています。高度なネットワーキング技術、機械学習、堅牢なセキュリティフレームワークの融合は、**IoTクラウドプラットフォーム**がパイロットプロジェクトを超えて、大規模なミッションクリティカルな展開へと拡大するための肥沃な環境を創出しました。その結果、ステークホルダーは、シームレスな統合、開発者フレンドリーなツールセット、厳格な信頼性基準を提供するプラットフォームを優先し、持続的なビジネス価値と競争優位性を推進しています。

### 推進要因

**IoTクラウドプラットフォーム**市場の状況は、急速なデジタル変革の波の中で、いくつかの主要な技術的および市場的変化によって大きく変貌しています。

1. **技術的進歩と変革:**

* **エッジコンピューティングの採用:** デバイスに近い場所での低遅延データ処理を可能にし、帯域幅の要求を削減し、予知保全や自律運用などのミッションクリティカルなアプリケーションのリアルタイム応答性を向上させています。

* **AIと機械学習の統合:** クラウドサービスへのAI/MLの組み込みにより、生データストリームが実用的なインテリジェンスに変換され、自動化された意思決定が促進され、産業オートメーション、スマートインフラストラクチャなどで新たなユースケースが生まれています。

* **5Gネットワークの展開:** 比類のないスループット、信頼性、ネットワークスライシング機能を提供することで、接続パラダイムを再定義し、以前はレガシー通信プロトコルによって制約されていた高帯域幅のミッションクリティカルなIoTソリューションの展開を加速させています。

* **セキュリティの強化:** ゼロトラストアーキテクチャ、ブロックチェーンベースのIDフレームワーク、エンドツーエンド暗号化が現代のプラットフォームの不可欠な要素となり、セキュリティが中心的なテーマとして浮上しています。企業は、スケーラビリティやイノベーション速度を損なうことなく、進化するパフォーマンス、セキュリティ、規制要件に適応できるプラットフォームを必要としています。

2. **市場の動向と外部要因:**

* **2025年の米国関税の影響:** ハードウェアコンポーネントおよび関連するサプライチェーンサービスに対する米国関税の累積的な影響は、**IoTクラウドプラットフォーム**のステークホルダーにとって新たなコスト要因と戦略的要件をもたらしました。半導体、ネットワーク機器、センサーの輸入に影響を与える関税調整は、調達コストを上昇させ、サプライチェーンの再編を引き起こしました。これにより、ベンダーや企業は、地政学的リスクや変動する関税率への露出を軽減するために、ニアショアリングや多様なサプライヤーネットワークを含む代替調達戦略を模索しています。直接的な価格インフレを超えて、これらの関税は設備投資計画サイクルとベンダー選択基準に影響を与え、組織はパフォーマンスと信頼性の指標に対して総所有コストをより重視するようになり、段階的なアップグレードを容易にするオープンアーキテクチャとモジュラーソリューションへの関心が高まっています。進化する貿易規制への準拠の必要性も、契約交渉とサービスレベル契約を再形成し、法務チームと調達チームが分類の複雑さと関税軽減戦略をナビゲートするためにより密接に協力しています。最終的に、関税の状況はグローバルな事業における俊敏性の重要性を再確認させ、**IoTクラウドプラットフォーム**の採用者に、イノベーションとコスト効率を維持するためにサプライチェーンのレジリエンスとライフサイクル管理フレームワークを再検討するよう促しています。

3. **多様なアプリケーションと展開モデルの需要:**

* **幅広いアプリケーション:** **IoTクラウドプラットフォーム**は、スマートビルディングの自動化、患者の遠隔監視、個別生産およびプロセス製造の最適化、コネクテッド交通ネットワークのオーケストレーションなど、幅広いアプリケーションに利用されています。スマートビルディング管理では、HVAC、照明、セキュリティシステムからのデータを統合し、エネルギー効率と居住者の快適性を向上させます。ヘルスケア分野では、遠隔患者監視と遠隔医療をサポートし、臨床医がプロアクティブなケアを提供し、成果を改善することを可能にします。製造業では、自動車やエレクトロニクスにおける個別生産ラインと、化学、石油・ガス施設におけるプロセス運用を組み合わせて、ダウンタイムを削減し、品質管理を強化しています。交通機関のユースケースは、コネクテッドカー、フリート監視、ロジスティクス管理に及び、モバイル資産のエンドツーエンドの可視性と予知保全を保証します。

* **コンポーネントと展開モデル:** インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)が**IoTクラウドプラットフォーム**エコシステムのコアレイヤーを構成します。展開モデルは、プライベートクラウド、パブリッククラウド環境から、集中型処理とエッジベース処理を組み合わせたハイブリッドアーキテクチャまで多岐にわたります。接続技術は、セルラーネットワーク(4G LTEおよび5G)、次世代低電力広域ネットワーク(LoRaWAN、NB-IoT)、短距離プロトコル(Bluetooth、Wi-Fi)に及びます。

* **エンドユース産業:** エネルギー・公益事業(発電分析、スマートグリッド管理)、製造業(自動車、エレクトロニクス)、小売業(在庫最適化、顧客エンゲージメント)、交通ネットワーク(自動車テレマティクス、ロジスティクス計画)など、多岐にわたるエンドユース産業で採用されています。大企業と中小企業の両方が、独自の運用上の優先順位と規模の考慮事項に基づいてプラットフォームの採用を推進しています。

4. **地域別の採用状況と規制環境:**

* **南北アメリカ:** 成熟した企業市場がデジタル変革イニシアチブを加速させ、堅牢なクラウドインフラストラクチャと活気あるスタートアップエコシステムを活用して、製造、スマートシティ、遠隔医療における高度なユースケースを試験的に導入しています。データプライバシーとセキュリティに関する規制の明確化、および技術革新へのインセンティブプログラムが、エコシステム間の協力とクラウドネイティブアーキテクチャへの投資を促進し続けています。

* **EMEA(ヨーロッパ、中東、アフリカ):** 持続可能性と規制の調和への重点が、エネルギー最適化、産業オートメーション、自律輸送の試験におけるプラットフォーム展開を促進しています。欧州連合のデータガバナンスイニシアチブとカーボンニュートラルインフラストラクチャへの推進は、環境監視とコンプライアンス報告を統合するプラットフォームへの需要を高めています。中東とアフリカでは、急速な都市化とインフラストラクチャの近代化の取り組みが、レガシーシステムを飛び越えることができるスマートビルディングソリューションとフリート管理サービスへの関心を高めています。

* **アジア太平洋:** 先進経済圏におけるハイパースケールな採用と、新興地域におけるリープフロッグ型デジタル化という二面性が特徴です。5G展開とエッジコンピューティング投資をリードする国々は、AI駆動型製造セルとコネクテッドモビリティサービスを試験的に導入しており、他の市場では、公益事業管理や小売ロジスティクスにおける課題に対処するスケーラブルなクラウド製品を優先しています。規制フレームワークはイノベーションと並行して進化しており、政府はクラウドファースト政策とローカライズされたデータレジデンシー要件を導入し、展開モデル戦略に影響を与えています。

### 展望

**IoTクラウドプラットフォーム**エコシステムは、エンドツーエンドのソリューションを提供するために協力する主要なテクノロジープロバイダーと俊敏なイノベーターによって支えられています。主要なハイパースケールクラウドベンダーは、開発者ツールチェーン、高度な分析モジュール、エッジオーケストレーション機能を重視し、専門的なIoTサービスをコア製品に統合しています。彼らのグローバルなインフラストラクチャフットプリントとプラットフォームの規模の経済は、顧客に柔軟な消費モデルとエンタープライズグレードのコンプライアンス保証を提供します。ハイパースケーラーを補完する形で、ニッチなソフトウェアおよび接続ベンダーは、垂直分野に特化した機能、業界プロトコル向けの事前構築済み統合、ターンキーセキュリティソリューションを通じて差別化を図っています。ハードウェアメーカーとクラウドプロバイダー間のパートナーシップは成熟し、共同リファレンスアーキテクチャ、合理化されたデバイスオンボーディングプロセス、展開の障壁を低減するマネージドサービスオプションを提供しています。一方、システムインテグレーターとコンサルティング会社は、戦略的目標を運用ロードマップに変換し、概念実証(PoC)試験を主導し、成功したパイロットを本番環境にスケールアップする上で重要な役割を果たしています。このプラットフォームプロバイダー、ネットワークオペレーター、プロフェッショナルサービス企業の集合的なエコシステムは、継続的なイノベーションを支え、新たなユースケースがIoTドメインで迅速に開発、検証、収益化されることを保証しています。

**IoTクラウドプラットフォーム**の機会を最大限に活用しようとする業界リーダーは、具体的なビジネス成果とデジタル戦略を整合させることから始めるべきです。投資収益率と運用レジリエンスを明確に示すプロジェクトを優先することが重要です。部門横断的なCoE(Center of Excellence)を設立することで、知識共有とガバナンスを加速させ、セキュリティポリシー、データ管理プラクティス、コンプライアンス基準がすべての実装フェーズに組み込まれるようにすることができます。さらに、集中型クラウド処理とエッジベースのコンピューティングリソースをバランスさせるハイブリッド展開モデルを評価することは、特に低遅延アプリケーションにおいて、パフォーマンスとコスト効率を最適化できます。エコシステムパートナーとの協力も同様に重要です。計画段階の早い段階でハードウェアベンダー、接続プロバイダー、システムインテグレーターと連携することで、デバイス認証、ネットワークプロビジョニング、プラットフォーム構成を合理化できます。開発者トレーニングプログラムへの投資とモジュラープラットフォームアーキテクチャの採用は、イノベーション速度を促進し、新しいサービスの市場投入までの時間を短縮できます。最後に、規制の動向を監視し、業界コンソーシアムと連携することで、進化するデータプライバシーおよびセキュリティ要件との整合性を確保し、顧客の信頼を維持し、コンプライアンスリスクを最小限に抑えることができます。このように、体系的で成果重視のアプローチを採用し、戦略的パートナーシップを活用することで、業界リーダーは複雑さを乗り越え、**IoTクラウドプラットフォーム**の変革的な可能性を捉えることができるでしょう。

以下に、ご指定の「IoTクラウドプラットフォーム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文** (Preface)

* **調査方法** (Research Methodology)

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* **エグゼクティブサマリー** (Executive Summary)

* **市場概要** (Market Overview)

* **市場インサイト** (Market Insights)

* 産業用途向けIoTクラウドサービスにおけるAI駆動型予知保全アルゴリズムの統合 (Integration of AI-driven predictive maintenance algorithms within IoT cloud services for industrial applications)

* デバイスからクラウドへの暗号化に対応するIoTクラウドプラットフォームにおけるエンドツーエンドセキュリティフレームワークの出現 (Emergence of end-to-end security frameworks in IoT cloud platforms addressing device-to-cloud encryption)

* 迅速なIoTクラウドアプリケーション展開のためのローコードおよびノーコード開発ツールの拡大 (Expansion of low-code and no-code development tools for rapid IoT cloud application deployment)

* 資産監視とシミュレーションのためのIoTクラウドエコシステムにおけるデジタルツイン技術の利用拡大 (Growing use of digital twin technology in IoT cloud ecosystems for asset monitoring and simulation)

* ベンダーロックインを回避するためのIoTプラットフォームにおけるマルチクラウドオーケストレーション機能への重点化 (Increasing emphasis on multi-cloud orchestration capabilities within IoT platforms to avoid vendor lock-in)

* 低電力広域ネットワークデバイスに対応するためのクラウドプラットフォームにおけるナローバンドIoTサポートの需要増加 (Rising demand for narrowband IoT support within cloud platforms to serve low-power wide-area network devices)

* クラウドプロバイダー間での標準化されたIoTデータスキーマと相互運用プロトコルの採用 (Adoption of standardized IoT data schemas and interoperability protocols across cloud providers)

* ミッションクリティカルな運用向けに超高信頼性・低遅延接続を提供するためのIoTクラウドプラットフォームとプライベート5Gネットワークの融合 (Convergence of IoT cloud platforms with private 5G networks to deliver ultra-reliable, low-latency connectivity for mission-critical operations)

* ヘルスケアや公益事業などの分野向けに規制遵守、ドメインモデル、事前構築済みワークフローをバンドルした業界特化型IoTクラウドプラットフォームの急速な出現 (Rapid emergence of industry-specific IoT cloud platforms that bundle regulatory compliance, domain models, and prebuilt workflows for sectors like healthcare and utilities)

* 大規模なセンサーデータに対する統合ガバナンスと高度な分析を可能にするためのIoTクラウドプラットフォームとエンタープライズデータレイクおよびレイクハウスアーキテクチャの統合 (Integration of IoT cloud platforms with enterprise data lakes and lakehouse architectures to enable unified governance and advanced analytics on sensor data at scale)

* **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

* **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

* **IoTクラウドプラットフォーム市場:コンポーネント別** (IoT Cloud Platform Market, by Component)

* サービスとしてのインフラストラクチャ (IaaS) (Infrastructure As A Service)

* サービスとしてのプラットフォーム (PaaS) (Platform As A Service)

* サービスとしてのソフトウェア (SaaS) (Software As A Service)

* **IoTクラウドプラットフォーム市場:展開モデル別** (IoT Cloud Platform Market, by Deployment Model)

* ハイブリッドクラウド (Hybrid Cloud)

* プライベートクラウド (Private Cloud)

* パブリッククラウド (Public Cloud)

* **IoTクラウドプラットフォーム市場:接続技術別** (IoT Cloud Platform Market, by Connectivity Technology)

* セルラーネットワーク (Cellular Network)

* 4G LTE (4G LTE)

* 5G (5G)

* 低電力広域ネットワーク (LPWAN) (Low Power Wide Area Network)

* LoRaWAN (LoRaWAN)

* NB-IoT (NB-IoT)

* 短距離ネットワーク (Short Range Network)

* Bluetooth (Bluetooth)

* Wi-Fi (Wi-Fi)

* **IoTクラウドプラットフォーム市場:アプリケーション別** (IoT Cloud Platform Market, by Application)

* スマートビルディング管理 (Smart Building Management)

* スマートヘルスケア (Smart Healthcare)

* 遠隔患者モニタリング (Remote Patient Monitoring)

* 遠隔医療 (Telemedicine)

* スマートマニュファクチャリング (Smart Manufacturing)

* ディスクリート製造 (Discrete Manufacturing)

* 自動車製造 (Automotive Manufacturing)

* 電子機器製造 (Electronics Manufacturing)

* プロセス製造 (Process Manufacturing)

* 化学品製造 (Chemical Manufacturing)

* 石油・ガス (Oil And Gas)

* スマートリテール (Smart Retail)

* スマート交通 (Smart Transportation)

* コネクテッドカー (Connected Vehicles)

* フリート管理 (Fleet Management)

* ロジスティクス管理 (Logistics Management)

* **IoTクラウドプラットフォーム市場:最終用途産業別** (IoT Cloud Platform Market, by End Use Industry)

* エネルギー・公益事業 (Energy And Utilities)

* 発電 (Power Generation)

* スマートグリッド (Smart Grid)

* ヘルスケア (Healthcare)

* 製造業 (Manufacturing)

* 自動車 (Automotive)

* 電子機器 (Electronics)

* 小売 (Retail)

* 運輸 (Transportation)

* 自動車 (Automotive)

* ロジスティクス (Logistics)

* **IoTクラウドプラットフォーム市場:地域別** (IoT Cloud Platform Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

* **IoTクラウドプラットフォーム市場:グループ別** (IoT Cloud Platform Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

* **IoTクラウドプラットフォーム市場:国別** (IoT Cloud Platform Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

* **競争環境** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* ABB Ltd (ABB Ltd)

* Alibaba Cloud Computing Ltd. (Alibaba Cloud Computing Ltd.)

* Amazon.com, Inc. (Amazon.com, Inc.)

* AT&T Inc. (AT&T Inc.)

* Bosch.IO GmbH (Bosch.IO GmbH)

* Cisco Systems, Inc. (Cisco Systems, Inc.)

* Google LLC (Google LLC)

* 株式会社日立製作所 (Hitachi, Ltd.)

* Huawei Technologies Co., Ltd. (Huawei Technologies Co., Ltd.)

* Intel Corporation (Intel Corporation)

* International Business Machines Corporation (International Business Machines Corporation)

* Microsoft Corporation (Microsoft Corporation)

* Oracle Corporation (Oracle Corporation)

* PTC Inc. (PTC Inc.)

* Salesforce, Inc. (Salesforce, Inc.)

* Samsung Electronics Co., Ltd. (Samsung Electronics Co., Ltd.)

* SAP SE (SAP SE)

* Siemens AG (Siemens AG)

* Software AG (Software AG)

* Telefonaktiebolaget LM Ericsson (Telefonaktiebolaget LM Ericsson)

* Verizon Communications Inc. (Verizon Communications Inc.)

* Wipro Limited (Wipro Limited)

* **図目次 [合計: 30]** (List of Figures [Total: 30])

* 世界のIoTクラウドプラットフォーム市場規模、2018-2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, 2018-2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:コンポーネント別、2024年対2032年 (%) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY COMPONENT, 2024 VS 2032 (%))

* 世界のIoTクラウドプラットフォーム市場規模:コンポーネント別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY COMPONENT, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:展開モデル別、2024年対2032年 (%) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY DEPLOYMENT MODEL, 2024 VS 2032 (%))

* 世界のIoTクラウドプラットフォーム市場規模:展開モデル別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY DEPLOYMENT MODEL, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:接続技術別、2024年対2032年 (%) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY CONNECTIVITY TECHNOLOGY, 2024 VS 2032 (%))

* 世界のIoTクラウドプラットフォーム市場規模:接続技術別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY CONNECTIVITY TECHNOLOGY, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:アプリケーション別、2024年対2032年 (%) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY APPLICATION, 2024 VS 2032 (%))

* 世界のIoTクラウドプラットフォーム市場規模:アプリケーション別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY APPLICATION, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:最終用途産業別、2024年対2032年 (%) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY END USE INDUSTRY, 2024 VS 2032 (%))

* 世界のIoTクラウドプラットフォーム市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY END USE INDUSTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のIoTクラウドプラットフォーム市場規模:地域別、2024年対2025年対2032年 (百万米ドル) (GLOBAL IOT CLOUD PLATFORM MARKET SIZE, BY REGION, 2024 VS 2025 VS 2032 (USD MILLION))

* 米州IoTクラウドプラットフォーム市場規模:サブ地域別、2024年対20… (AMERICAS IOT CLOUD PLATFORM MARKET SIZE, BY SUBREGION, 2024 VS 20…)

* **表目次 [合計: 1251]** (List of Tables [Total: 1251])

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

IoTクラウドプラットフォームは、モノのインターネット(IoT)エコシステムの中核を成す基盤です。無数のデバイスから生成される膨大なデータを効率的に収集、管理、分析し、そこから新たな価値を創出するための包括的なサービス群を提供します。これは単なるデータストレージに留まらず、デバイス接続からアプリケーション開発、セキュリティ、そして高度なデータ分析に至るまで、IoTソリューションのライフサイクル全体をサポートする統合環境と言えます。

このプラットフォームは、多様なIoTデバイスとの安全かつ信頼性の高い接続を確立し、一元的に管理する機能を有しています。異なる通信プロトコルやデータ形式に対応し、デバイスの登録、認証、ファームウェア更新、状態監視などを効率的に行います。また、センサーやエッジデバイスからリアルタイムで送られてくる膨大なデータを、高速かつ堅牢な方法で取り込み、フィルタリング、変換、一時保存するデータインジェスト機能も極めて重要です。収集されたデータは、機械学習や人工知能(AI)を活用した高度な分析に供され、データのパターン認識、異常検知、予測を通じてビジネスインサイトを導き出し、直感的なダッシュボードで可視化されます。さらに、IoTアプリケーションの開発と展開を容易にするAPIやSDK、ローコード/ノーコードツールを提供し、開発者は複雑な処理を意識せず、特定のニーズに合致したアプリケーションを迅速に構築し、既存のエンタープライズシステムとの連携も円滑に進めることができます。

IoTクラウドプラットフォームにおいて、セキュリティは最も重視されるべき要素です。デバイスからクラウド、そしてアプリケーションに至るまで、エンドツーエンドのセキュリティ対策が不可欠であり、デバイス認証、データ暗号化、アクセス制御、脆弱性管理、脅威検知システムなどが含まれます。データプライバシーの保護とコンプライアンス遵守のための堅牢なメカニズムが提供されることで、ユーザーは安心してIoTソリューションを展開できる環境が保証されます。

このプラットフォームの導入は、企業に多大なメリットをもたらします。まず、スケーラビリティに優れており、数台のデバイスから数百万台規模まで、ビジネスの成長に合わせて柔軟に対応可能です。また、インフラ構築や運用にかかるコストと労力を大幅に削減し、開発期間の短縮にも貢献します。これにより、企業はコアビジネスに集中し、データに基づいた意思決定を高度化し、新たなサービスやビジネスモデルの創出を促進することで、競争優位性の確立に寄与します。

一方で、IoTクラウドプラットフォームの導入と運用にはいくつかの課題も存在します。異なるベンダーのデバイスやシステム間の相互運用性の確保、膨大なデータ量と高速なデータ処理への対応、そして常に進化するセキュリティ脅威への継続的な対策は、常に考慮すべき点です。また、特定のベンダーに依存しすぎる「ベンダーロックイン」のリスクや、IoT技術を扱う専門人材の不足も課題であり、これらの克服にはオープンスタンダードの採用、柔軟なアーキテクチャ設計、そして継続的な人材育成が求められます。

IoTクラウドプラットフォームは今後も進化を続けるでしょう。エッジAIの普及により、クラウドにデータを送る前にデバイス側でリアルタイム処理を行うことで、レイテンシの短縮と帯域幅の最適化が実現します。5G通信の本格的な展開は、より高速で低遅延なデータ伝送を可能にし、IoTの適用範囲をさらに広げます。また、現実世界のオブジェクトをデジタル空間に再現する「デジタルツイン」の活用、サーバーレスコンピューティングによる運用効率の向上、そしてブロックチェーン技術によるデータ信頼性の強化なども、今後の重要なトレンドとして挙げられます。

結論として、IoTクラウドプラットフォームは、単なる技術的なツールに留まらず、企業がデジタルトランスフォーメーションを推進し、新たなビジネス価値を創造するための戦略的な基盤です。物理世界からの洞察をデジタル世界で活用し、効率化、最適化、そしてイノベーションを加速させるその能力は、現代社会において不可欠な存在であり、今後も私たちの生活や産業に計り知れない影響を与え続けることでしょう。

[調査レポートPICK UP]

- 薄膜トランジスタ液晶ディスプレイ(TFT-LCD)の世界市場2025年-2031年:市場規模は年平均3.2%成長する見通し

- エビ疾病診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 特殊シリカ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 金属化低密度ポリエチレンフィルムの世界市場2025年-2031年:市場規模は年平均5.4%成長する見通し

- 先進創傷被覆材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水性ポリウレタン分散液市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 難燃性ビニルエステル樹脂の世界市場2025年-2031年:市場規模は年平均7.6%成長する見通し

- 高齢者向け健康・ウェルネス食品の世界市場2025年-2031年:市場規模は年平均4.0%成長する見通し

- 自動車内装材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 無線オーディオデバイス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年