❖ 本調査レポートに関するお問い合わせ ❖

**統合車両ヘルス管理市場:市場概要、推進要因、展望**

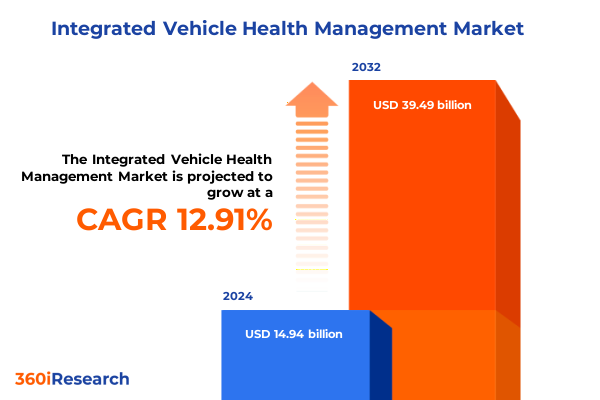

統合車両ヘルス管理(IVHM)市場は、2024年の149.4億米ドルから2025年には168.4億米ドルに達し、2032年までに年平均成長率(CAGR)12.91%で394.9億米ドルに成長すると予測されています。この市場は、従来の事後対応型修理から、高度なセンサーネットワーク、テレマティクス、データ分析に裏打ちされた事前対応型診断へと、自動車メンテナンス慣行におけるパラダイムシフトを象徴しています。IVHMプラットフォームは、機械、電気、電子サブシステムを継続的に監視することで、潜在的な故障を未然に予測し、ダウンタイムを最小限に抑え、資産稼働率を最適化します。この車両ヘルスに対する包括的なアプローチは、信頼性の向上だけでなく、多様なフリートや個々の車両における安全性と費用対効果も高めます。

コネクテッドカーの台頭と電気駆動システムの普及は、堅牢なIVHMソリューションへの需要を加速させています。業界調査によると、世界のコネクテッドカーの数は2021年の2億3,700万台から2025年には4億台に達すると予測されており、これは消費者の接続性への嗜好とフリートオペレーターのリアルタイム診断の必要性によって推進されています。一方、2024年に世界で1,300万台を超えた電気自動車の販売加速は、パワートレインとバッテリーシステムの複雑さをさらに増大させ、運用上の回復力と規制遵守をサポートするための継続的な状態監視と予測メンテナンスフレームワークを必要とします。さらに、米国エネルギー省の報告書は、予測メンテナンスがメンテナンスコストを25~30%削減し、機器の稼働時間を10~20%増加させる可能性を示しており、統合ヘルス管理システムの経済的価値提案を強調しています。このため、自動車、航空宇宙、鉄道、海運などの各セクターの組織は、資産性能の向上、安全成果の強化、より持続可能な運用モデルのサポートのためにIVHMを導入しています。

車両ヘルス管理の変革は、人工知能(AI)、モノのインターネット(IoT)センサー、クラウドコンピューティングの融合によって推進されています。IVHMプラットフォームは現在、予測分析を活用してオンボードセンサーからのテラバイト級のリアルタイムデータを処理し、より正確な故障予知と最適化されたメンテナンススケジューリングを可能にしています。乗用車におけるテレマティクスシステムの統合だけでも、2023年には推定265億米ドルの市場価値を占め、今後10年間で12%を超える成長率が予測されています。このデジタル変革は、フリート管理を強化し、リソース配分を改善し、全体的な運用パフォーマンスを向上させます。規制上の要件もまた、市場の状況を再形成しています。北米および欧州の政府は、より厳格な安全性、排出ガス、メンテナンス基準を導入しています。コネクテッドカーおよび電気自動車の導入に対するインセンティブと、予測メンテナンスソリューションの義務化は、ベンダーのイノベーションとOEMの統合努力を加速させています。その結果、サプライヤーと車両メーカーは、進化する規制および顧客要件を満たすために、モジュラーアーキテクチャ、セキュアなデータインフラストラクチャ、およびオープンプラットフォーム戦略に投資しています。同時に、電気自動車の普及は、バッテリーヘルス、熱管理、パワーエレクトロニクス監視への注目を強めています。クラウドベースの分析ソリューションは現在一般的であり、スケーラブルなストレージと、時間の経過とともに診断精度を向上させる高度な機械学習機能を提供しています。これらの収束するトレンドは、信頼性、安全性、持続可能性の継続的な改善を推進する事前対応型ヘルス管理フレームワークへの広範なシフトを強調しています。

IVHM市場のセグメンテーションは、複数の側面で重要な戦略的洞察を明らかにしています。ソリューションの観点からは、通信モジュール、コントローラー、センサー、テレマティクスデバイスを含むハードウェア資産が基盤を形成し、センサーは液面、圧力、温度、振動監視によってさらに差別化されています。これらを補完するものとして、コンサルティング、実装、メンテナンスサポートなどの専門サービスがソリューションの採用を促進し、診断プラットフォームからミドルウェア、予測分析に至るソフトウェア製品がデータフローと故障予知を調整します。同時に、車両のランドスケープは、航空宇宙、商用、海洋、軍用、乗用、鉄道アプリケーションに及び、それぞれが独自の運用要件とライフサイクル管理の課題を提示しています。さらに、IVHMプラットフォームは、バッテリーおよびエネルギーシステム、ブレーキアセンブリ、電気および電子ネットワーク、エンジンおよび燃料システム、HVACモジュール、安全アーキテクチャ、サスペンションおよびステアリング要素、タイヤおよびホイール、ならびにトランスミッションシステムなどの重要なコンポーネントを監視します。展開アプローチは、車両に組み込まれたオンボードシステムと、データセンターまたはクラウド環境でホストされるオフボードソリューションに二分されます。最後に、コアアプリケーションには、状態基準保全、フリート管理、性能最適化、予測保全、リモート診断、安全性およびコンプライアンス監視、車両使用状況分析、保証またはリコール管理が含まれます。これらの交差するセグメンテーション軸により、ステークホルダーは特定の運用目標、規制要件、エンドユーザーの期待に合わせたIVHM戦略を策定できます。

2025年までに、米国政府による鉄鋼およびアルミニウム関税の拡大は、統合車両ヘルス管理のサプライチェーンとコストに深刻な影響を及ぼしています。2025年2月11日、米国政府は鉄鋼輸入に対するセクション232関税を25%に再課し、アルミニウム製品にも25%の関税を適用しました。さらに、2025年6月4日には、これらの関税は鉄鋼およびアルミニウムに対して50%に引き上げられました。これらの政策措置は、国内の金属生産者を強化することを目的としていますが、特に通信モジュール、コントローラー、センサー、テレマティクスデバイスなど、輸入金属に依存するハードウェアコンポーネントのIVHMサプライチェーンに大きな影響を与えています。自動車メーカーはすでにこれらの関税の影響を感じています。ゼネラルモーターズ(GM)は、2025年第2四半期に11億米ドルの関税関連コストを報告し、現在の措置が継続すれば年間最大50億米ドルの影響を予測しています。米国での販売が7.3%増加したにもかかわらず、GMの純利益は34%以上減少しており、同社が高い材料費を吸収することで利益率が圧迫されていることを示しています。ステランティスも同様に、2025年上半期に3億5,000万米ドルのコストを関税措置に起因させており、業界の喫緊の財政的負担を浮き彫りにしています。一方、新たに交渉された日本産車両に対する15%の関税は、既存の貿易協定の下で鉄鋼およびアルミニウムの投入に最大50%の課徴金を課される米国OEMの間で競争上の懸念を引き起こしています。MEMAが139の車両サプライヤーメンバーを対象に行った調査によると、回答者の78%が鉄鋼関税に、63%がアルミニウム関税の影響を受けていると報告し、97%が材料コストの変動による下位サプライヤーの苦境について懸念を表明しました。サプライヤーの3分の1以上が、輸入原材料と下流製品の両方に関税を課されており、在庫計画を複雑にし、一部の企業は生産戦略の見直しを迫られています。結果として、IVHMハードウェアコストは上昇し、重要なセンサーやモジュールのリードタイムは延長され、メーカーはサプライチェーンの混乱を緩和するために国内調達や合金代替を模索しています。

地域別に見ると、米国が牽引する南北アメリカ地域は、2024年に世界の市場シェアの30.5%を占め、IVHM導入において主導的な地位を確立しています。この優位性は、主要な自動車および航空宇宙OEMの存在、予測メンテナンスを義務付ける包括的な規制枠組み、および技術開発を促進する堅固なR&D投資によって推進されています。米国運輸省(U.S. Department of Transportation)と連邦航空局(FAA)が安全性と運用効率を重視していることは、フリートオペレーターとメーカーが高度なヘルス管理プラットフォームを商用および防衛アプリケーションに統合するインセンティブを与え続けています。欧州、中東、アフリカ地域では、排出ガス削減と車両安全基準強化のための規制圧力が主要な成長ドライバーとなっています。欧州連合の車両検査指令とユーロ7排出基準は、より頻繁なデータ駆動型診断を必要とし、乗用車および商用フリートの間でIVHMソリューションの採用を促進します。一方、中東の急速に拡大する物流およびエネルギー部門は、GCC諸国における新たなデジタルインフラ投資に支えられ、困難な環境条件下での高い資産可用性を確保するために状態基準保全フレームワークに目を向けています。アジア太平洋地域は、中国、インド、日本、東南アジアにおける自動車および航空宇宙生産の急速な拡大に支えられ、IVHM市場で最速の成長を遂げると見込まれています。中国の「Made in China 2025」計画やインドのデジタル交通エコシステムへの戦略的焦点などの政府イニシアチブは、テレマティクスおよび予測メンテナンスツールの導入を推進しています。国際航空運送協会(IATA)は、中国が2024年までに旅客輸送量で世界最大の航空市場になると予測しており、商用および防衛航空セグメントにおけるヘルス管理システムにとって大きな機会があることを示しています。

主要なイノベーターとしては、ZF Friedrichshafen AGが高度なセンサー統合と予測分析のグローバルリーダーとして台頭し、ドライブトレイン、シャシー、安全システム全体でリアルタイム診断を可能にする包括的なプラットフォームを構築しています。ゼネラルモーターズの子会社であるOnStarは、テレマティクスインフラストラクチャを活用して、リモートヘルスチェック、事前対応型メンテナンスアラート、緊急対応サービスを提供し、高いユーザーエンゲージメントと維持率を推進しています。Garrett Motion Inc.は、ターボチャージャーベースの監視ソリューションに焦点を当て、燃料効率を最適化し、計画外のダウンタイムを削減するリアルタイムエンジン性能分析を組み込んでいます。KPITは、クラウドネイティブアーキテクチャとAI駆動型診断を通じてデジタル化を推進し、OEMがデータ運用を合理化し、多様な車両フリートにおける予知精度を高めることを可能にしています。Continental AGやRobert Bosch GmbHなどの自動車サプライヤーは、モジュラーハードウェアプラットフォームと堅牢なソフトウェアエコシステムを通じてリーダーシップを強化し続けています。Continentalのインテリジェントバッテリーセンサーとタイヤ管理システムは、複数のソースからのデータをクラウドに集約してコンポーネントの健全性と残存寿命を予測し、Boschの車両ヘルス証明書とミドルウェアソリューションは、ステークホルダーネットワーク全体でのセキュアなデータ交換を促進します。Visteon Corporationはコックピットエレクトロニクスと予測予知に焦点を当て、Denso CorporationはECU駆動型診断フレームワークを通じて、サービスセンターとアフターマーケットオペレーターの両方に対応するOEMに依存しないソリューションを提供することで、エコシステムをさらに豊かにしています。

これらの複雑なダイナミクスを乗り切るため、業界リーダーは、複数の原材料およびコンポーネント供給源と連携することでサプライヤー基盤を多様化し、地域的な関税変動やサプライチェーンの混乱への露出を減らすべきです。法務および調達チームは、関税関連の責任を割り当てるために契約条件を洗練し、進化する貿易政策の下でのIVHMハードウェア生産の継続性を確保するために、迅速な調達調整のための柔軟なフレームワークを実装する必要があります。さらに、合金生産者との戦略的パートナーシップに投資することで、時間の経過とともに投入コストを安定させる優遇価格と数量コミットメントを確保できます。ステークホルダーは、AI駆動型分析とクラウドネイティブプラットフォームの展開を加速させ、診断精度とメンテナンスワークフローを最適化すべきです。高度なセンサー技術、機械学習開発、エッジコンピューティングアーキテクチャに資本を投入することで、ヘルス監視システムの応答性を高め、稼働時間の向上と総所有コストの削減をサポートします。BMWの予測メンテナンス研究への3億ユーロのコミットメントやフォルクスワーゲンの数十億ドル規模のインダストリアルクラウドパートナーシップなど、主要OEMによる投資を模倣することは、イノベーションを促進し、競争力を強化することができます。最後に、規制機関や標準化団体との緊密な連携を築くことで、IVHMシステムをコンプライアンスフレームワークにさらにシームレスに統合できるようになり、堅牢なサイバーセキュリティ対策を組み込むことで、新たな脅威から車両データを保護できます。サプライチェーンの回復力、技術的進歩、規制への適合性を融合させた包括的な戦略を採用することで、組織は統合車両ヘルス管理の可能性を最大限に引き出すことができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* リアルタイム車両ヘルス診断のためのAI駆動型予測保守モデルの採用

* 統合車両ヘルス管理インサイトのためのテレマティクスとECUデータストリームの統合

* プロアクティブな診断と修理スケジューリングのためのOTAソフトウェア更新プラットフォームの展開

* 統合車両ヘルス管理システムを保護するためのサイバーセキュリティソリューションの進歩

* OEM車両ヘルスプラットフォーム間の相互運用性のための通信プロトコルの標準化

* 車載異常検知と予防保守計画のためのエッジコンピューティングとIoTセンサーの利用

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **統合車両ヘルス管理市場、ソリューションタイプ別**

* ハードウェア

* 通信モジュール

* コントローラー

* センサー

* 液面センサー

* 圧力センサー

* 温度センサー

* 振動センサー

* テレマティクスデバイス

* サービス

* コンサルティング

* 実装

* メンテナンスサポート

* ソフトウェア

* 診断ソフトウェア

* ミドルウェア

* 予測分析

* **統合車両ヘルス管理市場、車両タイプ別**

* 航空宇宙車両

* 商用車

* 海洋車両

* 軍用車両

* 乗用車

* 鉄道車両

* **統合車両ヘルス管理市場、監視対象コンポーネント別**

* バッテリーおよびエネルギーシステム

* ブレーキシステム

* 電気・電子システム

* エンジンシステム

* 燃料システム

* HVACシステム

* 安全システム

* サスペンションおよびステアリングシステム

* タイヤおよびホイール

* トランスミッションシステム

* **統合車両ヘルス管理市場、アプリケーション別**

* 状態基準保全

* フリート管理

* パフォーマンス最適化

* 予測保全

* リモート診断

* 安全およびコンプライアンス監視

* 車両使用状況監視

* 保証およびリコール管理

* **統合車両ヘルス管理市場、展開モード別**

* オフボードシステム

* オンボードシステム

* **統合車両ヘルス管理市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **統合車両ヘルス管理市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **統合車両ヘルス管理市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Robert Bosch GmbH

* Continental AG

* ZF Friedrichshafen AG

* Cummins Inc.

* Garrett Motion Inc.

* OnStar LLC

* Visteon Corporation

* Denso Corporation

* Vector Informatik GmbH

* KPIT Technologies Limited

* General Electric Company

* Honeywell International Inc.

* Aptiv PLC

* International Business Machines Corporation

* Nexteer Automotive Corporation

* **図目次** [合計: 30]

* **表目次** [合計: 837]

❖ 本調査レポートに関するお問い合わせ ❖

統合車両ヘルス管理(IVHM: Integrated Vehicle Health Management)は、車両システムの健全性を継続的に監視し、異常を診断し、将来の故障を予測することで、安全性、信頼性、運用効率を最大化する包括的なアプローチである。これは、従来の定期点検や事後保全といった受動的な保守パラダイムから、状態基準保全(CBM)および予知保全(PdM)へと能動的に移行させるものであり、現代の高度なモビリティ社会において不可欠な技術としてその重要性を増している。

この管理システムの根幹をなすのは、車両の各部に戦略的に配置された多様なセンサー群である。これらのセンサーは、振動、温度、圧力、電流、音響、構造ひずみといった多岐にわたるリアルタイムの運用データを絶え間なく収集する。収集された膨大なデータは、高度なデータ取得・伝送システムを通じて中央処理ユニットやクラウド環境へと送られ、そこで人工知能(AI)や機械学習(ML)アルゴリズムを駆使した高度な分析が行われる。これにより、異常の早期発見、故障箇所の特定(診断)、さらには部品の残存耐用期間(RUL)の予測(予後診断)が可能となる。推進システム、構造体、アビオニクス、環境制御など、車両内の様々なサブシステムからの情報を統合的に扱う点が、その「統合」たる所以である。

IVHMの導入によって得られる恩恵は計り知れない。最も顕著なのは、予期せぬ故障による事故のリスクを大幅に低減し、乗員や貨物の安全性を飛躍的に向上させる点である。また、車両の稼働率が向上し、計画外のダウンタイムが削減されることで、運用効率と経済性が大きく改善される。部品の劣化状況に基づいて最適なタイミングで保守作業を実施できるため、不必要な部品交換や点検が減り、保守コストの削減にも寄与する。さらに、資産の寿命延長、スペアパーツ在庫の最適化、そして運用データのフィードバックによる設計改善など、多角的なメリットが期待され、持続可能な運用に貢献する。

この先進的な管理手法は、航空宇宙分野でその概念が確立され、現在では鉄道、自動車、船舶、さらには産業機械やエネルギーシステムといった幅広い領域へと応用が拡大している。しかし、その実現には依然として多くの課題が伴う。膨大な量の異種データをリアルタイムで処理し、高精度な診断・予後診断モデルを構築すること、過酷な環境下でのセンサーの信頼性確保、そして異なるシステム間のシームレスな統合は、技術的な挑戦である。また、機密性の高い運用データを保護するためのサイバーセキュリティの確保や、自動化された意思決定システムに対する人間の信頼性の構築も重要な側面となる。

未来を見据えれば、統合車両ヘルス管理は、デジタルツイン技術との連携、エッジコンピューティングによるリアルタイム処理能力の向上、そしてさらなる自律性の獲得へと進化していくだろう。これにより、車両は自らの健康状態を常に把握し、最適な運用と保守を自律的に判断する「自己認識型システム」へと変貌を遂げる。統合車両ヘルス管理は、単なる保守技術に留まらず、未来の安全で持続可能な社会を支える基盤技術として、その重要性を一層高めていくに違いない。

[調査レポートPICK UP]

- 液体ガラスコーティングの世界市場2025年-2031年:市場規模は年平均4.5%成長する見通し

- タグボート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 直接還元鉄(DRI)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 医療用麻酔薬の世界市場2025年-2031年:市場規模は年平均7.9%成長する見通し

- 導電性カーボンブラック市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 船体検査サービス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- グリセリン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 抗VEGF治療薬市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 自動車用ショックアブソーバー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 医療情報システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年