❖ 本調査レポートに関するお問い合わせ ❖

## 産業用真空装置市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

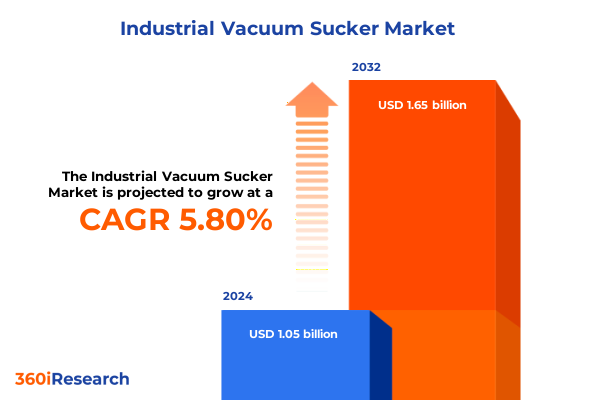

産業用真空装置市場は、2024年に10.5億米ドルと推定され、2025年には11.2億米ドルに達し、2032年までに年平均成長率(CAGR)5.80%で16.5億米ドルに成長すると予測されています。この市場は、現代の製造およびメンテナンス業務において極めて重要な役割を担っており、粉塵制御、マテリアルハンドリング、および多様な産業における重要なプロセスサポートの基盤となっています。今日の産業用真空装置は、単なる吸引装置の域を超え、自動化、高度なろ過、および材料回収機能を統合し、進化する環境規制や生産性目標に対応しています。特に、医薬品やエレクトロニクスといった特殊分野では、汚染管理と精密な粒子管理が製品品質と規制遵守を左右するため、その重要性はさらに高まっています。ステークホルダーは、現在の産業用真空技術の能力だけでなく、調達とイノベーションを形成する広範な市場ダイナミクスを理解する必要があります。本レポートは、現代の真空吸引ソリューションを特徴づける主要な性能属性と機能強化を定義し、これらをマクロ経済の変化、貿易政策の調整、および新たなエンドユース要件の文脈に位置づけています。

### 推進要因

産業用真空装置市場は、自動化、持続可能性、およびデジタル統合の潮流によって、深い変革期を迎えています。

**1. 変革的トレンド:自動化、持続可能性、デジタル統合**

先進的な産業施設では、ルーチンメンテナンス作業を自動化するためにロボット工学とプログラマブルロジックコントローラー(PLC)が導入され、手作業の削減とスループットの向上が図られています。同時に、ネットゼロ排出量とより厳格な浮遊粒子状物質規制への推進は、メーカーに、可変速ドライブや回生ブロワー技術を備えたエネルギー効率の高い真空ユニットの採用を促し、性能を損なうことなく電力消費を最小限に抑えています。

これらの変化は、産業用真空装置におけるモノのインターネット(IoT)接続とクラウドベースの分析の採用増加によってさらに加速されています。予測メンテナンスプラットフォームは、フィルター差圧、モーター電流、吸引性能をリアルタイムで監視し、中断が発生する前にメンテナンスチームに警告を発します。この状態ベースのサービスへの移行は、予期せぬダウンタイムを削減するだけでなく、必要なときに正確に介入をターゲットにすることでメンテナンス予算を最適化します。結果として、インテリジェントな真空製品のライフサイクルコストの利点が調達基準を再形成し、買い手は初期設備投資よりもデータ駆動型の信頼性を優先するようになっています。

さらに、異なるエンドユーザーが直面する独自の課題に対応するために、迅速なカスタマイズが不可欠になっています。半導体製造における高精度クリーンルーム環境から、自動車工場における重負荷材料回収まで、メーカーは特定の流量、汚染レベル、および統合要件に合わせて調整可能なモジュラー型真空構成を提供しています。競争環境が激化する中、これらの動的な需要に迅速に対応できる製品ポートフォリオを持つプロバイダーは、より強力な市場地位を確保し、永続的な顧客パートナーシップを築くでしょう。

**2. 2025年米国関税政策の累積的影響**

米国の関税状況は、産業用真空装置の調達決定とサプライチェーン戦略に影響を与える重要な要因となっています。2025年3月、米国政府は、真空システム製造に不可欠な材料である輸入鉄鋼およびアルミニウム製品に25%の関税を課し、これにより、OEMおよび契約製造業者双方の投入コストが上昇しました。この措置は、国内の金属生産を強化することを目的としていましたが、意図せず多くの真空装置サプライヤーに調達戦略の見直しと代替材料契約の交渉を促しました。

これらの圧力に加えて、2024年9月には、特定の貿易相手国からの重要品目に対する一連の標的型関税引き上げが確認されました。これには、欧州からの特定の原材料および部品に対する最大50%の課徴金、ならびにアジアからの電子部品に対する関税引き上げが含まれます。これらの措置はサプライチェーンの変動性を引き起こし、一部のベンダーは新しい材料供給源の再認定や外国貿易地域(FTZ)プログラムに基づく免除の確保に最大6週間の遅延を経験しています。

ワシントン公平成長センターのアナリストは、2025年半ばに高級鋼合金に対する追加関税が発効すれば、これらの複合的な関税措置が、真空システム生産を含む設備投資部門全体の製造コストを2%から4.5%上昇させる可能性があると予測しています。この傾向の証拠は、6月の米国のコア設備投資受注が予期せず0.7%減少したことに表れており、関税関連の不確実性の中で企業投資が一時的に後退していることを示唆しています。結果として、ステークホルダーはコスト上昇を緩和し、供給の継続性を維持するために、ニアショアリングの機会や国内サプライヤーとのパートナーシップをますます模索しています。

**3. 市場セグメンテーションの洞察:製品タイプ、動力源、エンドユーザー、フィルター技術**

市場セグメンテーションの微妙な理解は、産業用真空装置の需要を形成する明確な性能と調達の推進要因を明らかにします。

* **製品タイプ**:湿式および乾式メディアをシームレスに処理するコンビネーション真空ユニット、微細粒子除去に最適化された特殊な乾式真空構成、液体およびエマルジョンを効率的に管理するように設計された堅牢な湿式真空モデルなど、製品は多岐にわたります。各製品バリアントは、医薬品クリーンルームでの危険な粉末の捕捉から、精密機械加工センターでのクーラント液の除去まで、独自のアプリケーションシナリオを対象としています。

* **動力源**:高度なリチウムイオン化学およびニッケル水素電池を搭載したバッテリー駆動の真空装置は、オフグリッドメンテナンス作業に比類のない携帯性を提供します。コード付きおよびコードレスの電動モデルは、日常的な工場清掃に一貫した吸引能力を提供し、高圧および低圧の空気圧システムは、プラントの空気供給とシームレスに統合され、電気アークのリスクなしに危険または可燃性環境で連続運転を実現します。

* **エンドユーザー**:エンドユーザーのセグメンテーションは、業界垂直全体での多様な要件を強調しています。自動車分野では、アフターマーケットアプリケーションはサービスベイ向けのポータブルで高機動性のユニットを要求する一方、OEMは組立ラインの粉塵抽出に合わせた集中型真空ネットワークを好みます。商業および住宅建設セグメントは、破片除去のための耐久性があり、輸送しやすい真空装置を必要とし、エレクトロニクス組立から食品・飲料加工に至るエリート製造部門は、衛生的設計と迅速なフィルター交換を優先します。医薬品分野は、厳格な封じ込めプロトコルを課し、検証済みのフィルター性能を備えた完全に密閉されたシステムを必要とします。

* **フィルター技術**:フィルター技術は、汚染制御とメンテナンス間隔によって選択基準が導かれ、市場の製品をさらに差別化します。使い捨ておよび耐久性のあるバッグフィルターは、経済的なバルク粒子捕捉を提供し、非プリーツおよびプリーツカートリッジフィルターは、より高い表面積と長寿命を提供します。単段および二段サイクロン分離器は、重負荷アプリケーションでの粗粒子分離に優れ、絶対および真のHEPAフィルターは、重要な環境でサブミクロン粒子の保持を保証します。これらのセグメンテーションの側面を習得することで、サプライヤーは製品ポートフォリオを正確な顧客課題に合わせ、カスタマイズされたソリューションを通じて価値を推進することができます。

**4. 地域ダイナミクス**

地域ごとの状況を評価すると、産業用真空装置の展開における規制枠組み、運用上の優先事項、および成長要因に顕著な違いがあることが明らかになります。

* **米州**:厳格な環境規制と成熟した製造基盤により、買い手は高度な排出ガス制御を備えたエネルギー効率の高いユニットを採用せざるを得ません。北米の自動車メーカーや航空宇宙製造業者は、プラント全体のデータシステムと統合されたモジュラー型ネットワーク真空ソリューションに投資し、複数の施設にわたるリアルタイムの性能監視と協調的なメンテナンスを可能にしています。一方、ラテンアメリカ市場では、鉱業と食品加工において機会が拡大しており、ポータブルな湿式および乾式真空装置が遠隔地でのメンテナンスと材料回収の両方のニーズに対応しています。

* **欧州、中東、アフリカ(EMEA)**:多様な規制環境とインフラ開発プロジェクトが真空技術の選択に影響を与えています。西欧のメーカーは、持続可能性認証とライフサイクル排出量報告を優先し、可変周波数ドライブシステムと二次エネルギー回収コンポーネントの採用を推進しています。湾岸協力会議(GCC)諸国は、石油化学および建設収益を産業近代化に投入しており、大規模施設における重負荷サイクロン分離器と空気圧真空ネットワークの需要が増加しています。サハラ以南のアフリカの新興工業地帯では、鉱物処理業務における作業員の安全と粉塵軽減の基準向上に対応するため、集中型乾式真空システムが徐々に導入されています。

* **アジア太平洋地域**:最も多様な需要プロファイルを示しており、日本や韓国のような先進経済国は半導体工場向けのコンパクトで精密なろ過ユニットを重視し、インドや東南アジアのようなダイナミックな市場は、急速に成長する建設および食品製造部門向けの費用対効果の高いポータブル真空装置に焦点を当てています。労働コストの上昇と技能不足は、自動化された真空カートや遠隔監視ツールの採用を加速させており、メーカーはメンテナンスリソースを最適化しながら連続運転を維持しようとしています。この地域ごとの多様性は、異なる経済および規制環境全体で成長を捉えるためのローカライズされた製品適応と戦略的流通パートナーシップの重要性を強調しています。

### 展望と提言

産業用真空装置市場の現在の軌道に乗るために、業界リーダーは、迅速な展開とカスタマイズを容易にする高度なろ過研究とモジュラーシステムアーキテクチャへの投資を優先すべきです。IoTセンサー、クラウド分析、リモート診断を統合したデジタルファーストのアプローチを採用することは、製品の差別化を強化するだけでなく、エンドユーザーの総所有コストを削減します。さらに、主要な原材料サプライヤーとの戦略的パートナーシップを確保し、外国貿易地域(FTZ)の利点を活用することで、関税関連のコスト上昇を緩和し、不安定な貿易政策下でのマージン保全を図ることができます。

また、重要な地域にローカライズされた組立およびサービスハブを確立することで、リードタイムを短縮し、地域の規制変更や進化するエンドユーザー要件への対応力を向上させます。リーダーは、バッテリーリサイクルや3Dプリンティング環境における新たなアプリケーションに対応する重負荷サイクロン分離器やハイブリッド動力源真空装置を共同開発するために、異業種間のコラボレーションも追求すべきです。サブスクリプションベースのメンテナンスサービスや性能ベースの契約を拡大することで、メーカーは長期的な顧客関係を育成し、経済の不確実性の中でも収益源を安定させることができます。最終的に、エネルギー回収ブロワーやリサイクル可能なフィルターメディアといった持続可能な設計原則を統合する能力は、特に厳格な排出目標を持つ市場において、契約を獲得するための決定的な基準となるでしょう。これらの原則を製品ロードマップに組み込み、明確なライフサイクル持続可能性プロファイルを伝える組織は、競争優位性を確保し、新規設置および改修プログラムの両方で好ましいパートナーとしての地位を確立するでしょう。

以下に、ご指定の「産業用真空装置」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 産業用真空装置におけるIoTセンサーと予知保全分析の統合による計画外ダウンタイムの削減

5.2. 産業用真空装置におけるエネルギー効率の高い可変周波数駆動モーターの採用による運用コストの削減

5.3. 産業環境における可燃性粉塵処理のための防爆型真空吸引システムの開発

5.4. 高スループット生産ライン向け自動部品処理機能を備えたロボット真空装置の登場

5.5. 環境コンプライアンス向上のための産業用真空装置における高度なろ過媒体とHEPAフィルターの使用

5.6. 多様な産業用途向けに迅速な構成変更を可能にするモジュラー型真空装置プラットフォームの成長

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **産業用真空装置市場:製品タイプ別**

8.1. 複合型真空装置

8.2. 乾式真空装置

8.3. 湿式真空装置

9. **産業用真空装置市場:動力源別**

9.1. バッテリー式真空装置

9.1.1. リチウムイオン

9.1.2. ニッケル水素

9.2. 電動真空装置

9.2.1. コード付き電動

9.2.2. コードレス電動

9.3. 空圧式真空装置

9.3.1. 高圧

9.3.2. 低圧

10. **産業用真空装置市場:フィルタータイプ別**

10.1. バッグフィルター

10.1.1. 使い捨てバッグフィルター

10.1.2. 耐久性バッグフィルター

10.2. カートリッジフィルター

10.2.1. プリーツなしカートリッジフィルター

10.2.2. プリーツ付きカートリッジフィルター

10.3. サイクロンセパレーター

10.3.1. 単段サイクロン

10.3.2. 二段サイクロン

10.4. HEPAフィルター

10.4.1. 絶対HEPAフィルター

10.4.2. 真HEPAフィルター

11. **産業用真空装置市場:エンドユーザー別**

11.1. 自動車

11.2. 建設

11.2.1. 商業建設

11.2.2. 住宅建設

11.3. 製造

11.3.1. 自動車製造

11.3.2. 電子機器製造

11.3.3. 食品・飲料製造

11.4. 医薬品

12. **産業用真空装置市場:地域別**

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **産業用真空装置市場:グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **産業用真空装置市場:国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Air-Vac Engineering Company, Inc.

15.3.2. ANVER Corporation

15.3.3. Aventics GmbH by Emerson Electric Co.

15.3.4. Busch LLC

15.3.5. Coval Vacuum Technology Inc.

15.3.6. DESTACO

15.3.7. Festo SE & Co. KG

15.3.8. J. Schmalz GmbH

15.3.9. Mecvel Sanayi Urunleri Ticaret Limited Sirketi

15.3.10. 日東工器株式会社 (Nitto Kohki Co., Ltd.)

15.3.11. Parker Hannifin Corporation

15.3.12. Piab AB

15.3.13. Schmalz GmbH

15.3.14. SMC株式会社 (SMC Corporation)

15.3.15. Vaccon Company, Inc.

15.3.16. VMECA Company

15.3.17. VUOTOTECNICA S.p.A.

**図目次** [合計: 28]

1. 世界の産業用真空装置市場規模、2018-2032年(百万米ドル)

2. 世界の産業用真空装置市場規模:製品タイプ別、2024年対2032年(%)

3. 世界の産業用真空装置市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の産業用真空装置市場規模:動力源別、2024年対2032年(%)

5. 世界の産業用真空装置市場規模:動力源別、2024年対2025年対2032年(百万米ドル)

6. 世界の産業用真空装置市場規模:フィルタータイプ別、2024年対2032年(%)

7. 世界の産業用真空装置市場規模:フィルタータイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の産業用真空装置市場規模:エンドユーザー別、2024年対2032年(%)

9. 世界の産業用真空装置市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の産業用真空装置市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の産業用真空装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの産業用真空装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 中東の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. 世界の産業用真空装置市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. GCCの産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合の産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

23. BRICSの産業用真空装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

**表目次** [合計: 1017]

❖ 本調査レポートに関するお問い合わせ ❖

産業用真空装置は、現代の高度な科学技術と製造業において不可欠な基盤技術である。単に空気を吸引する装置に留まらず、特定の物理的・化学的プロセスを可能にするための精密な環境制御システムを指し、その応用範囲は極めて広く、私たちの日常生活を支える多くの製品の製造に深く関与している。

本装置の核心は、密閉された空間から気体分子を排出し、大気圧よりも低い圧力状態、すなわち真空環境を創出・維持することにある。この目的のために、真空ポンプ、真空チャンバー、真空バルブ、真空計、そしてこれらを統合制御するシステムが主要な構成要素となる。真空度は、粗真空から中真空、高真空、さらには超高真空、極高真空へと多岐にわたり、それぞれの用途に応じて適切なレベルが選択される。

真空環境が産業界にもたらす恩恵は計り知れない。最も顕著な利点の一つは、空気中の酸素や水分、その他の不純物との接触を遮断し、製品の酸化や汚染を防ぐことである。これにより、半導体製造における微細加工や、光学部品の精密コーティングなど、極めて高い清浄度が要求されるプロセスが実現可能となる。また、気体分子の存在が少ないため、分子や原子レベルでの精密な操作が可能となり、薄膜形成、材料の改質、熱処理などのプロセスにおいて、より均一で高品質な結果を得ることができる。さらに、気体による熱伝導や放電を抑制し、優れた断熱性や絶縁性を確保する役割も担う。

具体的な応用分野は枚挙にいとまがない。特に、半導体産業においては、エッチング、成膜(CVD、PVD)、イオン注入といった主要工程のほとんどが真空環境下で行われる。フラットパネルディスプレイ(LCD、OLED)、太陽電池、LEDなどの電子デバイス製造においても、真空蒸着やスパッタリング技術が不可欠である。その他、自動車部品や工具の表面硬化処理、装飾コーティング、光学レンズの反射防止膜形成、食品のフリーズドライ、医薬品の乾燥・蒸留、さらには宇宙空間を模擬した環境での試験や研究開発など、その適用範囲は広がる一方である。

これらの多様な要求に応えるため、真空ポンプもその原理と到達真空度によって多種多様である。油回転ポンプ、スクロールポンプ、ドライポンプなどの粗・中真空ポンプから、ルーツポンプ、ターボ分子ポンプ、拡散ポンプ、クライオポンプ、イオンポンプといった高・超高真空ポンプまで、用途に応じて最適なポンプが単独または組み合わせて使用される。特に、クリーンな真空環境が求められる分野では、油を使用しないドライポンプやクライオポンプの重要性が増している。

産業用真空装置の運用には、初期投資、維持管理コスト、エネルギー消費、そしてリーク対策や汚染管理といった課題も伴う。しかし、技術の進歩は止まることなく、より高効率で省エネルギー、小型化された装置の開発が進められている。IoTやAI技術との融合により、装置の稼働状況のリアルタイム監視、予知保全、プロセスの最適化などが実現されつつある。また、環境負荷低減への意識の高まりから、フッ素系ガス排出量の削減やリサイクル可能な材料の使用など、持続可能性を考慮した設計が求められている。

産業用真空装置は、現代社会の技術革新を支える見えない力として、その重要性を増すばかりである。今後も、新たな材料科学、生命科学、宇宙開発といったフロンティア領域の開拓において、その進化は止まることなく、未来の産業と科学の発展に貢献し続けるだろう。

[調査レポートPICK UP]

- 装飾用ラミネート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ステアリン酸バリウムの世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- 自動車内装材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 自動車用スマートアンテナ市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- アルミニウム平鋼製品の世界市場2025年-2031年:市場規模は年平均3.9%成長する見通し

- トリフルオロメタンスルホン酸の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- ニッケルサルファメートの世界市場2025年-2031年:市場規模は年平均12.1%成長する見通し

- 自動車用ショックアブソーバー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 特殊樹脂の世界市場2025年-2031年:市場規模は年平均3.0%成長する見通し

- 自動車用ルーフシステム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)