❖ 本調査レポートに関するお問い合わせ ❖

## 固定ブロードバンド市場の現状、推進要因、および展望に関する詳細分析

### 市場概要

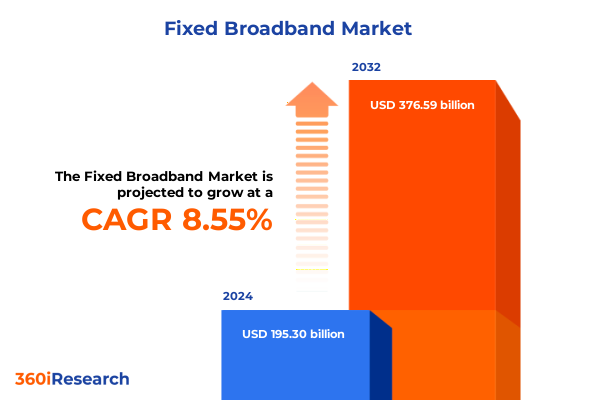

世界の**固定ブロードバンド**市場は、2024年に1,953億米ドルと推定され、2025年には2,116.5億米ドルに達し、2032年までに年平均成長率(CAGR)8.55%で3,765.9億米ドルに成長すると予測されています。現代のハイパーコネクトされた世界において、固定ブロードバンドはデジタルトランスフォーメーションの基盤として不可欠な存在であり、企業、公共機関、および一般家庭がクラウドサービス、ストリーミングメディア、リアルタイムコラボレーションツールを活用することを可能にしています。高容量・低遅延接続への需要が加速する中、サービスプロバイダーはネットワークカバレッジの拡大、信頼性の向上、差別化されたサービス提供への圧力を受けています。その結果、固定ブロードバンドは単なるユーティリティから、経済成長、社会的包摂、技術革新のための戦略的手段へとその役割を変化させています。

さらに、光ファイバー、高度な圧縮アルゴリズム、次世代ネットワーク管理プラットフォームといった新興技術の融合が、パフォーマンスのベンチマークを再定義し、ネットワークアップグレードへの継続的な投資を促進しています。この進化は、特にサービスが行き届いていない都市部や農村地域におけるデジタルデバイドの解消を目指す、野心的な国家ブロードバンド計画と規制枠組みによって支えられています。インフラベンダーからラストマイル事業者まで、通信エコシステム全体のステークホルダーは、固定ブロードバンドインフラが企業、教育機関、消費者の増大する要件を満たし、それを超えることを確実にするために協力しています。消費者の期待は単なる接続性を超え、体験の質が重要な差別化要因となっています。サービスプロバイダーは現在、顧客ロイヤルティを育み、解約率を低減するために、エンドツーエンドのサービスレベル契約、透明性のある料金モデル、ユーザーフレンドリーなサポートインターフェースに注力しています。将来的には、固定ブロードバンドと固定無線アクセス(FWA)やエッジコンピューティングなどの補完的ソリューションとの統合が、新たな収益源を解き放ち、ネットワーク障害に対する回復力を強化すると期待されています。これらのトレンドが加速するにつれて、意思決定者は、固定ブロードバンドがデジタル経済を活性化し、次世代アプリケーションを促進する上で果たす多面的な役割を理解することが不可欠です。

### 推進要因

**固定ブロードバンド**市場の状況は、急速な技術進歩、進化する消費者行動、および動的な規制枠組みによって変革的な変化を遂げています。

1. **技術的進歩**: 最も重要な変化の一つは、FTTH(Fiber-to-the-Home)およびFTTN(Fiber-to-the-Node)インフラの展開加速です。これらは、従来の銅線ベースのネットワークと比較して、ギガビットレベルの速度と比類のない信頼性を提供します。この光ファイバー革命は、PON(Passive Optical Network)技術の進歩によってさらに強化されており、帯域幅効率を向上させ、サービスプロバイダーの運用コストを削減しています。並行して、5G New Radio(NR)規格を搭載した固定無線アクセス(FWA)ソリューションは、特に光ファイバーの展開が経済的に困難な地域において、有線ネットワークの実行可能な補完または代替手段として浮上しています。FWAの台頭は、ミッドバンドおよびミリ波周波数帯でのスペクトル割り当てによって促進されており、事業者は光ファイバー設置に伴う大規模な土木工事なしに、数百メガビットのサービスを提供できるようになっています。これらの発展は、ネットワーク展開戦略を再構築し、サービスプロバイダーが有線と無線技術を融合させたハイブリッドアーキテクチャを採用して、カバレッジと容量を最適化するよう促しています。

2. **消費者行動の変化**: 消費者の嗜好は、高速ブロードバンドとIPTV、ホームオートメーション、サイバーセキュリティサービスを統合したバンドルソリューションへとますます傾倒しています。また、高精細コンテンツや小規模ビジネス運営を求める家庭にとって、101 Mbpsから300 Mbpsの速度帯が「スイートスポット」として浮上しており、クラウドコンピューティングやテレプレゼンス環境で堅牢なデータスループットを必要とするパワーユーザー、大企業、機関は300 Mbpsを超える速度を求めています。

3. **規制の進化**: 政府や通信当局がブロードバンドアクセスを加速し、スペクトル資源を管理し、競争的な市場ダイナミクスを確保するための政策を導入しているため、規制の進化も変化の主要な推進要因となっています。インセンティブプログラム、官民パートナーシップ、デジタルインクルージョン義務は、プロバイダーが農村部や低所得層にサービスを拡大することを奨励しています。

4. **米国の関税政策(2025年の特定の要因)**: 2025年の固定ブロードバンドセクターのコスト構造と戦略的計画に影響を与える重要な要因は、輸入通信機器に対する米国の関税政策の継続です。セクション301措置の導入以来、広範なネットワークハードウェア、光トランシーバー、アクティブ電子部品が追加関税の対象となり、ネットワーク展開の総着陸コストを上昇させています。これらの関税は、サービスプロバイダーとインフラベンダーに、調達戦略の見直し、サプライヤーポートフォリオの多様化、そして場合によっては国内製造能力への投資加速を強いています。さらに、潜在的な関税調整に関する不確実性は、設備投資の計画に課題をもたらしています。伝統的に数四半期にわたっていた調達サイクルは、突然のコスト上昇に備えるため、より機敏な意思決定を必要としています。サービスプロバイダーは、リスクを軽減するためにフォワード契約や戦略的な在庫保有をますます活用しており、ベンダーは関税への露出を減らすために地域での組み立てパートナーシップを模索しています。この戦略的な再調整は、特に大規模な光ファイバー拡張イニシアチブにおいて、プロジェクトのタイムラインとネットワーク展開スケジュールに大きな影響を与えています。さらに、これらの政策の累積的な影響はエンドユーザーにも及び、増分的なコスト圧力が料金モデルの改定やサービスアップグレードへのインセンティブの低下につながる可能性があります。これに対応して、プロバイダーは収益性を損なうことなく競争力を維持するために、付加価値サービスバンドル、ロイヤルティプログラム、および階層型料金体系に注力しています。2025年後半に予定されている政策見直しは、改定された関税構造や重要なネットワーク機器の免除をもたらし、固定ブロードバンドセクター全体のコスト負担を軽減し、設備投資サイクルを再活性化させる可能性があります。

### 展望

**固定ブロードバンド**市場は、接続タイプ、速度範囲、技術バリアント、および多様なエンドユーザープロファイルにわたるセグメンテーションを詳細に検討することで、より包括的に理解することができます。

1. **セグメンテーションの洞察**:

* **接続タイプ**: 市場はケーブルインターネットが支配的であり、ハイブリッドファイバー同軸ネットワークを活用して都市部および郊外地域に信頼性の高いブロードバンドを提供しています。DSL(Digital Subscriber Line)は、インフラアップグレードが進行中の地域で依然として重要なソリューションです。光ファイバーは、消費者および企業アプリケーションの両方に対応する比類のない速度と容量を提供し、引き続き牽引力を増しています。

* **速度範囲**: 25 Mbps未満から300 Mbps超までの階層があります。低速階層は基本的なブラウジングニーズを持つ住宅ユーザーに、25 Mbpsから100 Mbpsの中間性能はビデオストリーミングやリモートワークアプリケーションをサポートします。101 Mbpsから300 Mbpsのセグメントは、高精細コンテンツや小規模ビジネス運営を求める家庭にとっての「スイートスポット」として浮上しています。300 Mbpsを超える速度は、クラウドコンピューティングやテレプレゼンス環境で堅牢なデータスループットを必要とするパワーユーザー、大企業、機関によってますます求められています。

* **技術バリアント**: FTTB(Fiber-to-the-Building)およびFTTN(Fiber-to-the-Node)ソリューションは、ラストマイルの制約に対処しつつ、レガシーな銅線システムに対する段階的な強化を提供します。FTTH(Fiber-to-the-Home)は、対称ギガビット速度と最小限の遅延を提供する最も将来性のあるアーキテクチャです。一方、FTTN展開は、銅線の距離を短縮することで既存ネットワークをアップグレードする費用対効果の高い手段を提供します。

* **エンドユーザープロファイル**: 住宅利用は、商業、教育、政府部門から区別されます。商業ユーザーは、エンタープライズグレードのサービスレベル契約を要求する大企業と、コスト効率と信頼性の高い接続性のバランスを求める中小企業に二分されます。教育機関は、遠隔学習やキャンパス全体のデジタルサービスを促進するために、安全でスケーラブルなネットワークを必要とします。政府および公共部門の組織は、ネットワークの回復力、サイバーセキュリティ、および規制基準への準拠を優先します。住宅ユーザーは、競争力のある価格設定、サービスバンドル、直感的な顧客サポート体験を求めます。

2. **地域別動向**: 地域ごとの経済状況、規制環境、インフラ成熟度が投資優先順位とサービス提供を決定するため、地域ダイナミクスは固定ブロードバンド戦略を形成する上で極めて重要な役割を果たします。

* **南北アメリカ**: 都市部での広範な光ファイバー展開イニシアチブと、農村部のデジタルデバイド解消を目的とした政府プログラムによって、ブロードバンドの普及が推進されています。北米のサービスプロバイダーはマルチギガビットの住宅パッケージを主導する一方、ラテンアメリカ市場はインターネット普及率を拡大するために手頃な価格とスケーラブルなDSL強化に注力しています。

* **EMEA(ヨーロッパ、中東、アフリカ)**: 西ヨーロッパは高い世帯普及率と、競争市場および支援的な規制枠組みに牽引された積極的なFTTH展開の恩恵を受けています。対照的に、東ヨーロッパ諸国は、ラストマイルのアップグレードと官民パートナーシップを重視するネットワーク近代化プログラムの最中にあります。中東はスマートシティプロジェクトと多様な通信ポートフォリオに支えられた堅調な成長を示しており、アフリカは有線インフラ展開の高コストを補う無線ブロードバンドソリューションを通じて急速な拡大を経験しています。

* **アジア太平洋**: 成熟市場と新興市場の両方を持つダイナミックな地域として際立っています。日本、韓国、オーストラリアなどの先進経済国は、テラビット対応PON技術の継続的な試験とともに、超高速光ネットワークの提供に優れています。一方、インドや東南アジアなどの新興市場では、積極的な光ファイバー展開、競争力のある価格設定、およびグローバルベンダーと地元事業者間の戦略的提携に牽引され、加入者数が飛躍的に増加しています。

3. **主要な業界プレーヤー、戦略的パートナーシップ、およびイノベーションイニシアチブ**: 競争の激しい固定ブロードバンド分野では、主要なサービスプロバイダーと機器ベンダーが、戦略的提携、イノベーションパイプライン、および顧客中心の提供を通じて差別化を図っています。主要なネットワーク事業者は、ストリーミングサービスをブロードバンド契約とバンドルするためにOTTコンテンツプロバイダーと提携し、顧客維持とARPU(Average Revenue Per User)指標を向上させています。同時に、機器メーカーは、アップグレードを合理化し、総所有コストを削減するモジュラーでスケーラブルなネットワーク要素を導入するための研究開発に投資しています。新興プレーヤーは、医療、製造、金融などの業界向けの専門的な企業接続ソリューションなど、ニッチ市場に焦点を当てることで、従来のモデルを破壊しています。これらの企業は、ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)を活用して、動的な帯域幅割り当てと迅速なサービスプロビジョニングを提供しています。一方、確立されたベンダーは、サプライチェーンのリスクを軽減し、地域固有の規制要件を遵守するために、合弁事業や地域での製造パートナーシップを通じてグローバルな事業展開を拡大しています。ネットワーク自動化、予測メンテナンス、顧客体験最適化の分野で、イノベーションイニシアチブも勢いを増しています。人工知能(AI)と機械学習(ML)アルゴリズムは、リアルタイムのネットワークパフォーマンスデータを分析し、障害を予測し、予防措置をトリガーするために運用サポートシステムに組み込まれています。このプロアクティブなネットワーク管理アプローチは、サービスの中断を減らすだけでなく、リソースの利用を最適化します。

4. **業界リーダーへの推奨事項**: 競争力を維持しようとする業界リーダーは、ネットワークパフォーマンスと顧客価値提案の両方に対処する多角的な投資戦略を優先すべきです。第一に、高需要回廊でのFTTH展開を加速することで、プレミアムサービス階層と将来性のあるネットワークアーキテクチャの基盤を確立できます。サービスプロバイダーは、地方自治体と協力して許可プロセスを合理化し、土木工事のコスト共有モデルを活用することで、展開期間と設備投資を削減することが推奨されます。第二に、機器の調達を多様化し、モジュラーネットワークコンポーネントを採用することで、貿易政策やサプライチェーンの混乱による財政的影響を軽減できます。プロバイダーは、代替サプライヤーを評価し、ベンダー管理在庫やフレームワーク契約などの戦略的な在庫管理慣行を検討して、重要なハードウェアへの継続的なアクセスを確保する必要があります。さらに、固定無線アクセスソリューションをラストマイル戦略に統合することで、広範な掘削を必要とせずに、サービスが行き届いていない地域や地理的に困難な地域で柔軟な容量拡張を提供できます。第三に、増大するトラフィック負荷と複雑さの中で高いサービス品質を維持するためには、ネットワーク自動化とAI駆動型運用サポートツールの導入が不可欠です。予測分析を実装してネットワークの状態を監視することで、プロバイダーはリアクティブなメンテナンスからプロアクティブな最適化へと移行し、ダウンタイムと運用コストを削減できます。同時に、セキュリティ、クラウドバックアップ、マネージドWi-Fiサービスを含む差別化されたサービスバンドルをパッケージ化することは、長期的な顧客ロイヤルティを育成し、収益の多様化を促進するのに役立ちます。最後に、業界リーダーは、異業種間パートナーシップ、テラビットPONなどの新興技術のパイロットプログラム、および従業員の継続的なスキル開発を奨励するイノベーション文化を育成すべきです。これらの実行可能な措置は、組織が競争圧力に対処し、新たな成長経路を活用し、絶えず進化する固定ブロードバンドの状況においてネットワーク投資を最適化することを可能にするでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

2. **調査方法 (Research Methodology)**

3. **エグゼクティブサマリー (Executive Summary)**

4. **市場概要 (Market Overview)**

5. **市場インサイト (Market Insights)**

* プロアクティブな顧客満足度管理と解約率削減のためのQoE(Quality of Experience)分析の重要性の高まり (Rising importance of QoE (Quality of Experience) analytics for proactive customer satisfaction management and churn reduction)

* 通信事業者は、宅内ネットワーク性能とカバレッジを向上させるために、高度なWi-Fi 6E技術をメッシュシステムと統合 (Telcos integrate advanced Wi-Fi 6E technology with mesh systems to enhance in-home network performance and coverage)

* ネットワーク性能とリソース利用を最適化するためのDPI(Deep Packet Inspection)ベースのトラフィック管理の展開の増加 (Growing deployment of DPI (Deep Packet Inspection)-based traffic management to optimize network performance and resource utilization)

* 固定ブロードバンドサービスとストリーミングエンターテイメントおよびスマートホームプラットフォームのバンドルは、顧客維持率を向上させる (Bundling broadband services with streaming entertainment and smart home platforms boosts customer retention rates)

* 固定ブロードバンドサービスの可視性と信頼性を向上させるための高度なネットワーク監視および分析ツールの採用の増加 (Increasing adoption of advanced network monitoring and analytics tools to enhance broadband service visibility and reliability)

* ネットワーク仮想化とソフトウェア定義アクセスにより、事業者はオンデマンドの固定ブロードバンドサービスを迅速に開始できる (Network virtualization and software-defined access enable operators to launch on-demand broadband services with agility)

* 新たなサイバー脅威やデータ侵害から顧客を保護するためのネットワークセキュリティソリューションの需要拡大 (Expanding demand for network security solutions to safeguard customers from emerging cyber threats and data breaches)

* 固定ブロードバンドプロバイダーとエッジコンピューティングプラットフォーム間の連携により、クラウドゲーミングおよびIoTアプリケーションのレイテンシを削減 (Collaborations between broadband providers and edge computing platforms reduce latency for cloud gaming and IoT applications)

* コンテンツ作成、テレプレゼンス、クラウドバックアップからのアップストリーム需要の増加により、アクセスネットワーク全体でアップロード容量の増加への再均衡が求められる (Rising upstream demand from creation, telepresence, and cloud backup forces rebalancing toward higher upload capacity across access networks)

* 固定ブロードバンドプランには、収益化可能な付加価値サービスとして、サイバーセキュリティ、ID保護、およびペアレンタルコントロールがますます組み込まれている (Broadband plans increasingly embed cybersecurity, identity protection, and parental controls as monetizable value‑added services)

6. **2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

7. **2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

8. **固定ブロードバンド市場:接続タイプ別 (Fixed Broadband Market, by Connection Type)**

* ケーブルインターネット (Cable Internet)

* デジタル加入者線(DSL) (Digital Subscriber Line (DSL))

* 光ファイバー (Fiber Optics)

9. **固定ブロードバンド市場:速度範囲別 (Fixed Broadband Market, by Speed Range)**

* 101 Mbps~300 Mbps (101 Mbps to 300 Mbps)

* 25 Mbps~100 Mbps (25 Mbps to 100 Mbps)

* 25 Mbps未満 (Less than 25 Mbps)

* 300 Mbps超 (More than 300 Mbps)

10. **固定ブロードバンド市場:技術別 (Fixed Broadband Market, by Technology)**

* Wi-Fi 6/6E/7 (Wi-Fi 6/6E/7)

* ルーティング技術 (Routing Technologies)

* セグメントルーティング(SR/SRv6) (Segment Routing (SR/SRv6))

* マルチプロトコルラベルスイッチング(MPLS) (Multiprotocol Label Switching (MPLS))

* ネットワーク仮想化とクラウドネイティブインフラストラクチャ (Network Virtualization & Cloud-native Infrastructure)

* ソフトウェア定義ネットワーク(SDN) (Software-Defined Networking (SDN))

* ネットワーク機能仮想化(NFV) (Network Functions Virtualization (NFV))

* 固定無線アクセス (Fixed Wireless Access)

* 5GベースFWA (5G-based FWA)

* 4G/LTEベースFWA (4G/LTE-based FWA)

* エッジコンピューティングとCDN最適化 (Edge Computing & CDN Optimization)

* 固定ブロードバンドコアとアグリゲーション (Broadband Core & Aggregation)

* ネットワーク自動化とオーケストレーション (Network Automation & Orchestration)

* ブロードバンドリモートアクセスサーバー(BRAS) (Broadband Remote Access Server (BRAS))

* ブロードバンドネットワークゲートウェイ(BNG) (Broadband Network Gateway (BNG))

11. **固定ブロードバンド市場:光ファイバーアクセス技術別 (Fixed Broadband Market, by Fiber Access Technology)**

* FTTB: ビル/地下室への光ファイバー (Fiber to the Building/Basement)

* FTTH: 家庭への光ファイバー (Fiber to the Home)

* FTTN: ノードへの光ファイバー (Fiber to the Node)

12. **固定ブロードバンド市場:アプリケーション別 (Fixed Broadband Market, by Application)**

* 教育とEラーニング (Education & E-Learning)

* ビデオストリーミング (Video Streaming)

* ゲーミング (Gaming)

* クラウドサービス (Cloud Services)

* 在宅勤務利用 (Work-From-Home Usage)

* IoT/スマートホームデバイス (IoT/Smart Home Devices)

13. **固定ブロードバンド市場:エンドユーザー別 (Fixed Broadband Market, by End Users)**

* 商業ユーザー (Commercial Users)

* 大企業 (Large Enterprises)

* 中小企業 (Small & Medium Enterprises)

* 教育機関 (Educational Institutions)

* 政府・公共部門 (Government & Public Sector)

* 住宅ユーザー (Residential Users)

14. **固定ブロードバンド市場:地域別 (Fixed Broadband Market, by Region)**

* アメリカ大陸 (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

* ヨーロッパ (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

15. **固定ブロードバンド市場:グループ別 (Fixed Broadband Market, by Group)**

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

16. **固定ブロードバンド市場:国別 (Fixed Broadband Market, by Country)**

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

17. **競合情勢 (Competitive Landscape)**

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Verizon Communications Inc. (ベライゾン・コミュニケーションズ Inc.)

* Deutsche Telekom AG (ドイツテレコム AG)

* América Móvil, S.A.B. de C.V. (アメリカ・モビル S.A.B. de C.V.)

* AT&T Inc. (AT&T Inc.)

* BCE Inc. (BCE Inc.)

* Bharti Airtel Limited (バーティ・エアテル Limited)

* British Telecommunications plc (ブリティッシュ・テレコミュニケーションズ plc)

* Charter Communications, Inc. (チャーター・コミュニケーションズ Inc.)

* 中国電信股份有限公司 (China Telecom Corporation Limited)

* 中国聯合網絡通信(香港)有限公司 (China Unicom (Hong Kong) Limited)

* Cisco Systems, Inc. (シスコシステムズ Inc.)

* Comcast Corporation (コムキャスト・コーポレーション)

* ファーウェイ技術 Co., Ltd. (Huawei Technologies Co., Ltd.)

* Illiad S.A. (イリアド S.A.)

* Koninklijke KPN N.V. (コニンクリケ KPN N.V.)

* Liberty Global plc (リバティ・グローバル plc)

* Lynham Networks Pty Ltd (リナム・ネットワークス Pty Ltd)

* 日本電信電話株式会社 (Nippon Telegraph and Telephone Corporation)

* Nokia Corporation (ノキア・コーポレーション)

* Orange S.A. (オレンジ S.A.)

* PLDT Inc. (PLDT Inc.)

* Reliance Jio Infocomm. Ltd. (リライアンス・ジオ・インフォコム Ltd.)

* Rogers Communications Inc. (ロジャース・コミュニケーションズ Inc.)

* Saudi Telecom Company (サウジ・テレコム・カンパニー)

* SK Telecom Co., Ltd. (SKテレコム Co., Ltd.)

* Swisscom AG (スイスコム AG)

* Telefonica, S.A. (テレフォニカ S.A.)

* Telenor ASA (テレノール ASA)

* Telstra Group Limited (テルストラ・グループ Limited)

* TELUS Corporation (テラス・コーポレーション)

* TPG Telecom Limited (TPGテレコム Limited)

* Vodafone Goup PLC (ボーダフォン・グループ PLC)

18. **図目次 [合計: 32] (List of Figures [Total: 32])**

* 世界の固定ブロードバンド市場規模、2018-2032年(百万米ドル) (GLOBAL FIXED BROADBAND MARKET SIZE, 2018-2032 (USD MILLION))

* 世界の固定ブロードバンド市場規模:接続タイプ別、2024年対2032年(%) (GLOBAL FIXED BROADBAND MARKET SIZE, BY CONNECTION TYPE, 2024 VS 2032 (%))

* 世界の固定ブロードバンド市場規模:接続タイプ別、2024年対2025年対2032年(百万米ドル) (GLOBAL FIXED BROADBAND MARKET SIZE, BY CONNECTION TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の固定ブロードバンド市場規模:速度範囲別、2024年対2032年(%) (GLOBAL FIXED BROADBAND MARKET SIZE, BY SPEED RANGE, 2024 VS 2032 (%))

* 世界の固定ブロードバンド市場規模:速度範囲別、2024年対2025年対2032年(百万米ドル) (GLOBAL FIXED BROADBAND MARKET SIZE, BY SPEED RANGE, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の固定ブロードバンド市場規模:技術別、2024年対2032年(%) (GLOBAL FIXED BROADBAND MARKET SIZE, BY TECHNOLOGY, 2024 VS 2032 (%))

* 世界の固定ブロードバンド市場規模:技術別、… (GLOBAL FIXED BROADBAND MARKET SIZE, BY TE…) *[入力が途中で途切れています]*

19. **表目次 [合計: 921] (List of Tables [Total: 921])**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、固定ブロードバンドは単なるインターネット接続手段を超え、社会の基盤インフラとして不可欠な存在となっている。これは、物理的な回線を通じて高速かつ大容量のデータ通信を提供するサービスであり、その安定性と信頼性から、私たちの日常生活、経済活動、そして社会全体のデジタル化を強力に推進する原動力となっている。特に、光ファイバーを基盤とするFTTH(Fiber To The Home)技術の普及は目覚ましく、従来のADSLやケーブルテレビインターネットと比較して圧倒的な速度と安定性を実現し、情報通信の質を飛躍的に向上させた。

固定ブロードバンドが提供する最大の価値は、その高速性、大容量性、そして低遅延性にある。これらの特性は、リモートワーク、オンライン学習、高精細な動画ストリーミング、そして遅延が許されないオンラインゲームといった多岐にわたる活動を支えている。企業においては、クラウドサービスの利用や大規模なデータ転送が日常的に行われるようになり、固定ブロードバンドの存在なくして現代のビジネスは成り立たない。また、スマートホームデバイスやIoT機器の普及に伴い、家庭内でも常時安定したネットワーク接続が求められるようになり、固定ブロードバンドはその中心的な役割を担っている。

一方で、固定ブロードバンドの普及にはいくつかの課題も存在する。最も顕著なのは、地域格差の問題である。都市部では光ファイバー網の整備が高度に進み、複数のプロバイダーが競争することで多様なサービスが提供されているが、地方や過疎地域においては、インフラ整備にかかるコストと需要のバランスが課題となり、都市部との間に情報格差が生じる一因となっている。また、設置工事の必要性や、集合住宅における配線方式の違いによる速度制限なども、利用者が直面する可能性のある問題である。これらの課題に対し、政府や通信事業者は、補助金制度や新たな技術導入を通じて、全国的なブロードバンド環境の均質化を目指している。

固定ブロードバンドは、経済活動のデジタル化を加速させ、新たなビジネスモデルやサービスの創出を促している。例えば、Eコマースの発展、オンライン診療、遠隔教育の普及などは、高速で安定したインターネット接続環境が前提となっている。さらに、AIやビッグデータ解析といった先端技術の発展も、膨大なデータを効率的に処理・転送できる固定ブロードバンドの存在なしには考えられない。これは、単に利便性を向上させるだけでなく、社会全体の生産性向上や、新たな価値創造の機会を提供し、持続可能な社会の実現にも貢献していると言える。

将来的には、固定ブロードバンドはさらなる高速化と安定性の向上が期待される。10Gbpsを超える超高速サービスの普及が進み、VR/AR、メタバースといった次世代のデジタル体験を支える基盤となるだろう。また、モバイル通信の5Gとの連携も進み、それぞれの特性を活かした補完的な役割を果たすことで、よりシームレスで豊かなデジタル体験が実現されるだろう。固定ブロードバンドは、今後も社会のデジタル化を牽引し、持続可能な発展に貢献し続ける重要なインフラであり続けるのである。

[調査レポートPICK UP]

- 3次元集積回路(3D IC)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 乾燥剤式除湿機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2024年~2031年)

- オフハイウェイ電気自動車市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ドライアイ治療機器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- スマートテレビ向けジェスチャー認識市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ガラス繊維強化材料の世界市場2025年-2031年:市場規模は年平均4.9%成長する見通し

- 心電図(ECG)デバイス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 炭素繊維複合加熱チューブの世界市場2025年-2031年:市場規模は年平均5.3%成長する見通し

- DNA&RNAサンプル調製市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 皮膚充填剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)