❖ 本調査レポートに関するお問い合わせ ❖

## 有限要素解析市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

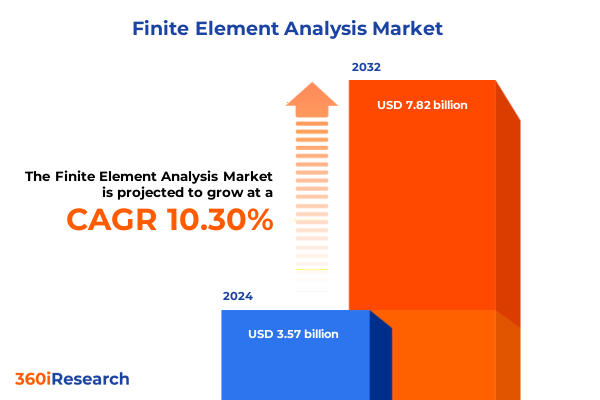

有限要素解析(FEA)市場は、2024年に35.7億米ドルと推定され、2025年には39.2億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.30%で成長し、78.2億米ドル規模に拡大すると見込まれています。有限要素解析は、現代工学における変革の柱として台頭しており、多様な分野で仮想プロトタイピングと高忠実度シミュレーションを可能にしています。複雑な形状を有限要素に分割し、数値的手法を適用して支配方程式を解くことにより、物理的な生産に先立って構造の完全性、熱性能、流体相互作用に関する前例のない洞察を提供します。この事前対応型のアプローチは、高コストな設計上の欠陥のリスクを軽減し、市場投入までの時間を短縮し、先進材料やシステムアーキテクチャにおけるイノベーションを促進します。

計算リソースの普及とアルゴリズムの効率化に伴い、有限要素解析の適用範囲は従来の産業をはるかに超えて拡大しています。かつては高性能ワークステーションを必要とした作業が、現在ではクラウドインフラストラクチャ全体でシームレスにスケーリングされ、研究チーム、設計事務所、製品メーカーは、多額の設備投資なしにオンデマンドのシミュレーション能力を活用できるようになりました。さらに、有限要素解析と機械学習ツールの統合は、予測能力を解き放ち始め、インテリジェントな設計探査と自動最適化を可能にし、工学の生産性と有効性を大幅に向上させています。手動計算から完全にデジタル化されたテストベッドへの移行により、組織は有限要素解析を活用してデジタルツイン戦略を支え、リアルタイムでの継続的な性能監視と適応制御を推進しています。これにより、設計の反復をより迅速に行い、新たな規制への準拠を確保し、製品ライフサイクルにシミュレーション知識を組み込むことで、競争上の優位性を獲得しています。

### 推進要因

有限要素解析のエコシステムは、技術的ブレークスルーと進化するユーザー要求によって急速な変革を遂げています。クラウドネイティブシミュレーションプラットフォームは主流となり、地理的に分散したチームが安全でスケーラブルなインフラストラクチャを通じて複雑なモデルで共同作業することを可能にしています。ハイブリッドクラウド展開は、オンプレミスでのデータ制御とパブリッククラウドの弾力性の間のギャップを埋め、シミュレーションワークフローにおいてコンプライアンスとコスト効率の両方を求める組織に対応しています。

並行して、非線形解析の進歩により、エンジニアはかつてシミュレーションが非常に複雑であった塑性変形や亀裂伝播を含む現実的な材料挙動を捉えることができるようになりました。このより高忠実度なモデリングへの転換は、モーダル解析および調和解析の強化によって補完され、航空宇宙、自動車、エネルギー用途にとって重要な振動特性に関するより深い洞察を可能にしています。その結果、過渡振動やランダム振動シナリオを扱う動的解析モジュールが、ノイズ、振動、ハーシュネス(NVH)最適化におけるイノベーションを促進し、エンジニアリングツールチェーンにますます組み込まれています。

さらに、人工知能と有限要素解析ツールの融合は、迅速な設計探査とジェネレーティブシミュレーション機能を生み出しました。エンジニアは、高解像度の有限要素解析データでトレーニングされたサロゲートモデルを活用して、わずかな時間で数千の設計バリアントをスクリーニングし、手動介入を最小限に抑えながら最適な構成を特定できるようになりました。直感的なユーザーインターフェースとローコードプラットフォームを通じたシミュレーションの民主化は、これまで複雑な解析に特化した専門知識を欠いていた中小企業全体で有限要素解析の採用を拡大しています。これらの変革的な変化は、先進的なソルバー技術、直感的なワークフロー、および現代工学の進化する要件を予測し適応する協調的なエコシステムを統合するためにプロバイダーが競争する中で、競争環境を再定義しています。

2025年の米国関税措置も市場に大きな影響を与えています。米国は、セクション232および関連貿易措置の下で、鉄鋼、アルミニウム、半導体部品などの主要な産業投入品に対する関税を拡大し、再調整しました。これらの調整は、有限要素解析プロバイダーのサプライチェーンに波及し、データセンター事業者向けのハードウェア調達コストを押し上げるとともに、検証試験で使用される特殊なシミュレーション材料の価格も上昇させました。その結果、多くのシミュレーションベンダーは、高性能コンピューティングインフラストラクチャに関連するコスト増を考慮して、価格モデルを見直しました。

調達チームがこれらの逆風に直面する中、組織はシミュレーションソフトウェアライセンスとコンピューティングリソースをバンドルするクラウドプラットフォームにワークロードを移行することで対応しています。設備投資を運用費用に転換することで、エンジニアリンググループは初期の関税リスクを軽減し、最新のソルバー機能にアクセスできるようになります。このダイナミクスは、サブスクリプションライセンスと従量課金制の消費プランの採用を加速させ、チームが減価償却資産の固定料金を吸収するのではなく、プロジェクトのタイムラインとワークロードのピークに合わせてコストを調整することを可能にしました。同時に、ベンダーが関税に敏感な市場のエンドユーザーにより近いコンピューティング能力をローカライズしようと努める中で、地域化されたデータセンター展開への傾向が現れています。この戦略は、物理サーバーへの輸入関税を削減するだけでなく、レイテンシに敏感なシミュレーションタスクのデータ主権とパフォーマンスを向上させます。戦略的な観点から見ると、企業は関税の複雑さを乗り越え、ミッションクリティカルな有限要素解析ツールへの途切れないアクセスを確保するために、地元の再販業者やサービスプロバイダーとのパートナーシップを構築しており、貿易政策の変動に直面したサプライチェーンのレジリエンスの重要性を強調しています。

### 展望

有限要素解析の採用パターンを理解するには、展開モデル、コンポーネント、組織規模、ライセンス構造、解析技術、アプリケーション領域、および垂直市場を総合的に検討する必要があります。データ制御を優先する組織はオンプレミスソリューションに投資を続けていますが、クラウド中心のエンジニアリングチームは、コスト、セキュリティ、パフォーマンスを最適化するためにプライベートクラウドとパブリッククラウドのインスタンスを組み合わせたハイブリッドアーキテクチャを活用しています。この共存により、セキュアな保管庫とクラウドクラスター間でモデルをリアルタイムでシームレスに移行できるソフトウェアプラットフォームに対する差別化された需要が生まれています。

コンポーネントの観点からは、ソフトウェアとサービスの相乗効果が有限要素解析の成功に不可欠です。コアソルバープラットフォームはシミュレーション環境の基盤を形成し、コンサルティングサービスはモデル設定とベストプラクティスを指導し、保守契約はタイムリーなアップデートを保証し、オーダーメイドのトレーニングプログラムはスキルギャップを埋めます。このサービスとソフトウェアの連続体は、大企業がグローバルなシミュレーション標準を拡大することを可能にし、中小企業が複雑なエンジニアリング課題を乗り越える際にオンデマンドの専門知識にアクセスすることを可能にします。

企業規模も採用パターンを区別します。専用の研究開発予算を持つ大企業は、グローバルなエンジニアリングハブ全体で高度な非線形、動的、およびマルチフィジックス機能を展開しています。対照的に、中小企業は線形解析やモーダル解析に焦点を当てた合理化されたソルバーパッケージに傾倒し、専門的なシミュレーションを外部委託する前に基本的な設計を検証しています。年間および月額サブスクリプションライセンスの普及は参入障壁を下げ、永久ノードロックライセンスおよびフローティングライセンスは、コアシミュレーションプラットフォームへの予測可能な長期投資を求める組織にとって魅力的であり続けています。

技術セグメンテーションは、明確なユースケースを明らかにします。調和および過渡動的解析手法は、航空宇宙および自動車部品の重要な周波数応答およびランダム振動の洞察を提供し、幾何学的および材料非線形ソルバーは、複雑な構造変形および破壊解析に対応します。線形ルーチンは予備設計の反復を支え、熱モジュールはエネルギーシステムおよび電子冷却における熱伝達の課題を処理します。特に流体-構造連成および熱-電気連成などのマルチフィジックス統合は、流体、構造、および熱アプリケーション全体でシミュレーションの忠実度を高め、エンジニアが相互依存する現象を捉え、イノベーションを加速することを可能にします。

垂直セグメンテーションは、業界のニュアンスが有限要素解析の要件をどのように形成するかを強調しています。航空宇宙および自動車企業は、高精度のモーダル解析および疲労解析を伴う厳格な認証ワークフローを要求します。エネルギー事業者は、乱流モデリングのための流体シミュレーションと、安全システムのためのマルチフィジックスに焦点を当てています。ヘルスケア機器メーカーは、生理学的条件下での埋め込み型コンポーネントを検証するために、構造および熱に関する調査に依存しています。製造業は、ツーリングおよびプロセス機器を最適化するために、動的、線形、および非線形ワークフローの幅広い組み合わせを活用しています。この階層化されたセグメンテーションの状況を理解することで、組織が有限要素解析機能を導入し、拡張する多様な戦略が明らかになります。

地域別動向は、有限要素解析の利用に強力な影響を与えており、南北アメリカ、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域はそれぞれ異なる優先順位と成熟度曲線を示しています。南北アメリカでは、北米の航空宇宙および自動車のリーダーが、クラウドベースのシミュレーションをデジタルエンジニアリングプログラムに統合することを主導しています。この地域の俊敏性とサブスクリプションライセンスの早期採用への重点は、次世代車両プラットフォームにおける動的および非線形課題に対処する高度なソルバーモジュールの急速な採用を促進しました。

EMEA地域全体では、厳格な規制枠組みと持続可能性の義務が、エネルギーおよび製造部門における正確な熱および構造解析の需要を推進しています。ヨーロッパのエンジニアリング企業は、研究機関や集中型規制機関との連携のために、長年にわたりパブリッククラウドやハイブリッドクラウドを活用してきました。一方、中東の石油・ガス事業者は、安全システムを最適化するためにマルチフィジックスソルバーを優先しています。アフリカ市場は、インフラ開発イニシアチブや学術協力と連携し、地域内でのシミュレーション能力を構築するために、地域パートナーシップを通じて有限要素解析サービスの探求を加速させています。

アジア太平洋地域では、堅牢な製造エコシステムとスマートインフラプログラムへの政府投資の収束が、有限要素解析を主流の使用へと推進しています。日本と韓国の自動車OEMは、電気自動車の設計に調和解析と周波数応答解析を統合しており、中国の半導体産業は、マイクロチップパッケージングの検証に熱および電磁連成を活用しています。東南アジアとインドの新興市場も、月額サブスクリプションモデルとクラウドホスト型ソルバーパッケージの利用可能性に支えられ、シミュレーションのフットプリントを拡大しており、製品イノベーションを加速するための障壁を低くしています。

主要な有限要素解析ベンダーは、継続的なイノベーション、エコシステムパートナーシップ、およびグローバルサービスネットワークを通じて、市場の戦略的輪郭を形成しています。ANSYSは、マルチフィジックス統合とAI駆動型最適化ツールを強化し、構造、熱、流体領域全体で高忠実度シミュレーションのためのワンストップソリューションとしての地位を確立しています。Dassault Systèmesは、没入型3Dエクスペリエンスプラットフォームで際立っており、有限要素解析機能を共同製品開発ワークフローに直接統合しています。SiemensのSimcenterスイートは、ハードウェア・イン・ザ・ループおよびリアルタイムテスト機能で進化を続けており、電化および自律走行車システムの要求に対応しています。Altairのオープンライセンスアプローチとスケーラブルなクラウド実装は、ソルバー展開の柔軟性を求める組織に響いています。Hexagonの一部であるMSC Softwareは、デジタルツインフレームワークを活用してエンドツーエンドのシミュレーション洞察を提供し、高性能コンピューティングと高度な視覚化を統合して複雑な構造および動的解析を実現しています。これらの企業は、ソルバーの精度、計算効率、およびユーザーエクスペリエンスの向上に投資することで、競争力を高めています。

業界のステークホルダーが有限要素解析能力を強化するためには、クラウドネイティブプラットフォームの採用を優先し、シミュレーションワークロードがピーク需要に対応するために弾力的にスケーリングできることを保証し、法外な設備投資を発生させないようにすることが重要です。サブスクリプションおよび従量課金制ライセンスモデルを採用することで、プロジェクトサイクルとの正確なコスト調整が可能になり、財務リスクが軽減され、ソルバーイノベーションへのアクセスが加速されます。同時に、コンサルティング、メンテナンス、および対象を絞ったトレーニングを含む堅牢なサービスフレームワークを開発することは、組織が内部の専門知識を育成し、価値実現までの時間を最小限に抑え、長期的なシミュレーション能力を促進するのに役立ちます。さらに、エンジニアリング組織は、特に材料の複雑さと連成現象が製品性能を決定する分野において、戦略的差別化要因として高度な非線形およびマルチフィジックスソルバーに投資することが推奨されます。ジェネレーティブデザインとAI拡張ワークフローを活用することで、最適化された形状とリソース効率の新しいパラダイムが解き放たれるでしょう。サプライチェーンの変動性と関税リスクを軽減するために、企業はデータセンターのフットプリントを地域全体で多様化し、現地のサービスプロバイダーとのパートナーシップを構築して、ハードウェアのメンテナンスとソフトウェアサポートの継続性を確保することを検討すべきです。学術機関や業界横断的なアライアンスとの協力は、技術チームを新たな有限要素解析手法に触れさせ、人材パイプラインを育成することで、イノベーションを育むこともできます。標準化されたモデリングライブラリとベストプラクティスガイドラインを確立することは、シミュレーションワークフローを合理化し、信頼性を高め、新しいエンジニアの学習曲線を短縮するでしょう。これらの推奨事項を積極的に統合することで、業界のステークホルダーは競争上の地位を強化し、持続可能なイノベーションを推進し、有限要素解析の戦略的潜在能力を最大限に引き出すことができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 有限要素ワークフローにおける自動メッシュ生成とエラー検出のための人工知能の統合

* リモート有限要素解析シミュレーションとデータ共有のためのクラウドベースのコラボレーションプラットフォームの採用

* リアルタイム有限要素構造解析のための高性能GPUアクセラレーションソルバーの開発

* 熱、流体、構造の連成有限要素研究におけるマルチフィジックスシミュレーションモジュールの利用増加

* 予測保全とシステム最適化のための有限要素解析を活用したデジタルツインへの注力強化

* 有限要素モデリングのための直感的なグラフィカルインターフェースを備えた使いやすいプリ・ポスト処理ツールの拡充

* イノベーションを推進し、シミュレーションコストを削減するオープンソース有限要素ソフトウェアコミュニティの台頭

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **有限要素解析市場、コンポーネント別**

* サービス

* コンサルティング

* メンテナンス

* トレーニング

* ソフトウェア

9. **有限要素解析市場、技術別**

* 流体動力学解析 (CFD)

* モーダル・振動解析

* 構造解析

* 熱解析

10. **有限要素解析市場、展開別**

* クラウドベース

* オンプレミス

11. **有限要素解析市場、企業規模別**

* 大企業

* 中小企業

12. **有限要素解析市場、産業別**

* 航空宇宙

* 自動車

* エネルギー

* ヘルスケア

* 製造

13. **有限要素解析市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **有限要素解析市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **有限要素解析市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Siemens AG

* Bentley Systems, Incorporated

* Ansys, Inc. by Synopsys, Inc.

* Aspen Technology, Inc.

* Autodesk, Inc.

* COMSOL, Inc.

* Dassault Systèmes SE

* ESI Group

* Hexagon AB

* MathWorks, Inc.

* PTC Inc.

* SimScale GmbH

* Tech Soft 3D, Inc.

* Tecplot, Inc.

**図目次** [合計: 30]

**表目次** [合計: 507]

❖ 本調査レポートに関するお問い合わせ ❖

有限要素解析(Finite Element Analysis, FEA)は、複雑な物理現象を数値的に解明するための強力な計算手法であり、現代工学において不可欠なツールとして広く活用されています。この手法は、連続体を微小な要素に分割し、それぞれの要素内での挙動を近似的に解析することで、構造物の強度、変形、熱伝導、流体の流れ、電磁場など、多岐にわたる物理現象を予測し、設計の最適化や問題解決に貢献します。物理的な試作を減らし、開発期間とコストを大幅に削減できることから、製品開発の初期段階から最終検証に至るまで、その重要性は増すばかりです。

この手法の根幹をなすのは、解析対象となる連続体を、三角形、四角形、四面体、六面体といった単純な形状の「有限要素」と、それらを連結する「節点」に分割する「離散化」のプロセスです。このメッシュ分割によって、無限の自由度を持つ連続体を、有限個の自由度を持つ節点群で表現することが可能になります。各要素内では、物理量の分布(例えば変位や温度)が、節点における値を用いて多項式などの単純な「補間関数」や「形状関数」によって近似されます。これにより、連続体全体を記述する偏微分方程式を、各要素における代数方程式の集合へと変換することが可能となります。

個々の要素で導出された方程式は、節点を介して全体として結合され、大規模な連立一次方程式系(または非線形方程式系)が構築されます。この連立方程式に、対象物の境界条件(固定、荷重、熱流束、圧力など)を適用し、コンピュータを用いて解くことで、各節点における未知量(変位、温度、圧力など)が求められます。得られた節点ごとの結果は、さらに補間関数を用いて要素内の詳細な物理量分布を計算し、応力分布、ひずみ分布、温度分布、流速分布などとして可視化され、設計者や研究者に具体的な情報を提供します。この一連のプロセスは、前処理(モデリング、メッシュ生成、境界条件設定)、解析(方程式の構築と求解)、後処理(結果の可視化と評価)の三段階で構成されます。

有限要素解析の最大の利点は、その適用範囲の広さと柔軟性にあります。複雑な形状を持つ対象物や、不均一な材料特性(異方性、非線形性)、多様な境界条件を容易に取り扱うことができます。また、構造解析に留まらず、熱伝導解析、流体解析(CFD)、電磁場解析、音響解析など、様々な物理現象に対応可能であり、複数の物理現象が相互作用する「連成解析」も実現します。材料の塑性変形や接触問題、大変形を伴う非線形挙動の解析も可能であり、より現実に近いシミュレーションを可能にすることで、製品の性能向上や安全性の確保に大きく貢献しています。

その応用分野は、自動車、航空宇宙、建築、土木、医療機器、電子機器、エネルギー産業など、あらゆる工学分野に及びます。新製品開発における強度評価、軽量化設計、振動対策、熱対策、耐久性予測、さらには既存構造物の健全性診断や事故原因究明にも活用されています。設計の初期段階で潜在的な問題を特定し、最適化された設計案を迅速に導き出すことで、開発プロセス全体の効率化と品質向上に不可欠な役割を担っています。

有限要素解析は、単なる計算ツールではなく、現代のものづくりにおけるイノベーションを加速させるための戦略的な基盤技術です。今後も、計算能力の向上、アルゴリズムの進化、AIとの融合、マルチスケール解析の発展などにより、その適用範囲と精度はさらに拡大し、より複雑で高度な工学課題の解決に貢献していくことでしょう。設計の自由度を高め、製品の品質と安全性を保証し、持続可能な社会の実現に不可欠な役割を担い続ける、それが有限要素解析の真価であると言えます。

[調査レポートPICK UP]

- 次世代IV輸液ポンプ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- オリゴヌクレオチドの世界市場2025年-2031年:市場規模は年平均10.5%成長する見通し

- L-アラビノースの世界市場2025年-2031年:市場規模は年平均9.3%成長する見通し

- 薄膜トランジスタ液晶ディスプレイ(TFT-LCD)の世界市場2025年-2031年:市場規模は年平均3.2%成長する見通し

- 消化性潰瘍治療薬市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- セラミックインクジェットインクの世界市場2025年-2031年:市場規模は年平均2.9%成長する見通し

- ポリエチレンフィルム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 漂白化学熱機械パルプの世界市場2025年-2031年:市場規模は年平均6.2%成長する見通し

- 衝撃音遮断音響マットの世界市場2025年-2031年:市場規模は年平均6.0%成長する見通し

- フレキシブルハイブリッドエレクトロニクス(FHE)の世界市場2025年-2031年:市場規模は年平均18.3%成長する見通し