❖ 本調査レポートに関するお問い合わせ ❖

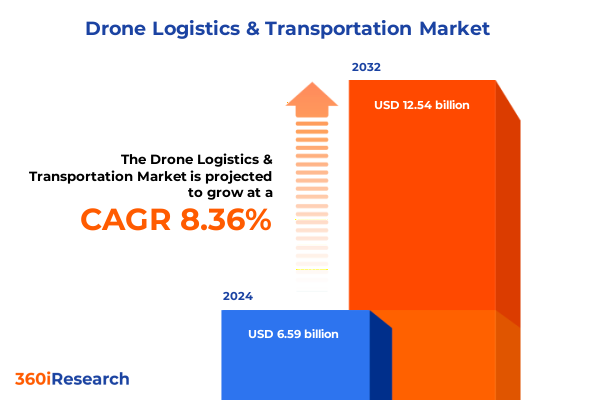

ドローン物流および輸送市場は、2024年に65.9億米ドルと推定され、2025年には71.0億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.36%で成長し、2032年までに125.4億米ドルに達する見込みです。この市場は、無人航空ソリューションの台頭により、現代のサプライチェーンに変革をもたらし、従来の地上ベースのネットワークを航空能力で補完する新たな時代を切り開いています。自律飛行制御、高度なナビゲーションシステム、そして堅牢な通信技術の融合により、ドローンはニッチな試作品から、ラストマイル配送、ミドルマイル配送、さらにはそれ以上のミッションクリティカルな資産へと進化しました。この変革は、より迅速で、費用対効果が高く、環境的に持続可能なサプライチェーンへの切迫したニーズによって推進されています。渋滞した道路への依存を減らし、二酸化炭素排出量を最小限に抑えることで、ドローン物流は、運用効率を最適化し、顧客体験を向上させようとする企業にとって魅力的な価値提案を提供しています。

**市場の推進要因**

**1. 規制の進展と技術的ブレークスルー:**

過去1年間で、規制当局は日常的なドローン運用に関する包括的な枠組みを法典化する取り組みを加速させ、商業展開の可能性を大幅に広げました。例えば、連邦航空局(FAA)が視界外飛行(BVLOS)運用を拡大するための規則を策定する見込みであることは、変化する状況を明確に示しており、スケーラブルなドローン回廊と専用の航空交通管理システムの道を切り開いています。同時に、政府機関と業界団体との連携が強化され、耐空性評価、データセキュリティ、プライバシー保護に関する標準化されたプロトコルが確立されました。

技術面では、人工知能(AI)とマルチセンサーフュージョンのブレークスルーにより、ドローンは高度な自律性を獲得し、動的な障害物回避、最適化されたルーティング、リアルタイムのミッション再計画を可能にしています。これらの機能は、安全性と信頼性を向上させるだけでなく、広大な倉庫内での在庫補充から、遠隔地での迅速な医療物資投下まで、新たなビジネスモデルを解き放ちます。さらに、エッジコンピューティングの統合により、意思決定が分散化され、遅延が低減され、都市中心部や困難な環境で運用が拡大する際の接続障害に対する回復力が強化されています。

**2. 米国関税の影響とサプライチェーンの再編:**

2025年の米国関税と貿易調査の激化は、ドローン物流エコシステム内のコスト構造、サプライヤー関係、調達戦略を根本的に再構築しました。7月には、米国商務省が輸入ドローンおよびポリシリコン(太陽電池と半導体の重要な投入物)に対するセクション232調査を開始し、潜在的な関税引き上げにより、ドローン部品および原材料の輸入関税がさらに上昇する可能性があります。これらの調査は、国内製造業を戦略的脆弱性や不公正な外国補助金から保護するための協調的な取り組みを反映しています。

この累積的な影響は多岐にわたります。第一に、推進システム、ナビゲーションモジュール、高密度バッテリーに対する関税の引き上げは、部品表(BOM)コストを押し上げ、OEM(相手先ブランド製造業者)にプラットフォームの再設計と代替サプライヤーの認定を促しています。第二に、垂直統合が限られている中堅・新興ベンダーは、競争力のある価格を損なうことなくコストインフレを吸収するのに苦労し、不均衡な負担を負っています。第三に、先進的なサービスプロバイダーは、マージンを確保するために、ハードウェアから自律型ミッション計画アルゴリズムやクラウドベースのフリート管理などのソフトウェア中心のソリューションへと投資をシフトすることで対応しています。

同時に、これらの貿易措置はサプライチェーンの地域化を加速させ、ステークホルダーは従来のハブであるアジアから調達先を多様化し、北米および同盟国とのパートナーシップを育成しています。この断片化は複雑さと相互運用性の課題をもたらしますが、モジュール設計、相互運用性標準、および地域生産インセンティブにおけるイノベーションも促進します。総じて、2025年の関税情勢は戦略的再編の触媒として機能し、業界にさらなる自立性、回復力、価値の多様化を追求するよう促しています。

**セグメンテーションの洞察**

ドローン物流市場を多角的に分析することで、そのニュアンスを深く理解することができます。

**1. コンポーネント別:** ハードウェアセグメント(ナビゲーションシステム、ペイロードモジュール、推進ユニットなど)は貿易摩擦の矢面に立たされる一方、メンテナンスからオペレーター訓練に至るサービスは、フリートの即応性を維持する上でより重要な役割を担っています。同時に、データオーケストレーションと遠隔制御に特化したソフトウェアプラットフォームは、新たな効率性を解き放ち、競争の焦点を物理的資産からデジタルコマンド&コントロールインフラへとシフトさせています。

**2. ドローンタイプ別:** 固定翼プラットフォームは、その耐久性と航続距離から広範囲の回廊配送で注目を集めており、一方、回転翼システムは垂直離着陸能力により、オンデマンドの都市ミッションで優位を占めています。ハイブリッドアーキテクチャはこれらの特性をさらに融合させ、複雑な物流課題に対応する柔軟な性能範囲を提供します。

**3. 運用範囲別:** 運用範囲の区分は、業界が視界外飛行(BVLOS)へと移行していることを強調しており、拡張視界外飛行(EVLOS)運用は完全な自律性への中間段階として機能しています。センサー統合、規制緩和、検知・回避技術の進歩は、性能ギャップを着実に埋め、オペレーターが最小限の人間による監視でルートを拡大することを可能にしています。

**4. アプリケーション別:** 精密農業監視から緊急対応配送に至るまで、特定のユースケースが専門的なプラットフォーム要件とサービスエコシステムを推進していることが、アプリケーションベースの洞察から明らかになります。各アプリケーションは、特注のセンサー群、飛行耐久パラメータ、および規制上の認可を必要とし、それによって調達戦略とエコシステムパートナーシップに影響を与えます。

**5. エンドユーザー産業別:** 農業、防衛、ヘルスケア、物流、石油・ガス、小売といったエンドユーザー産業の視点から見ると、それぞれ異なる運用上の要件が浮上します。農業オペレーターは高解像度画像処理と自律散布を優先し、防衛・セキュリティ顧客は暗号化通信を備えた堅牢なプラットフォームを求め、Eコマースおよび倉庫企業は迅速で反復可能な配送サイクルに焦点を当てており、多様な垂直市場にわたる機会と課題のモザイクを描き出しています。

**地域別動向**

ドローン物流および輸送ネットワークの進化には、地域差が大きな影響を及ぼしています。

**1. 米州:** 米国とカナダは、協調的な規制サンドボックスや官民テストレンジを通じて商業運用を可能にする政策枠組みを主導しています。連邦および州レベルでの投資インセンティブとインフラ助成金は、遠隔地のコミュニティへの医療物資投下や都市部での荷物配送のためのパイロットプログラムを推進し、民間部門の導入の青写真を作成しています。

**2. 欧州、中東、アフリカ(EMEA):** 欧州では、欧州連合の調和されたU-Space航空交通管理イニシアチブが国境を越えた相互運用性を促進する一方、各国当局は貨物および検査ミッションのための回廊プロジェクトを試験的に実施しています。中東では、主要都市が統合されたドローンポート施設を備えたスマートシティインフラを展開しており、アフリカでは、NGOや政府機関がイノベーションと空域安全のバランスをとる枠組みの下で、人道支援、医療物流、環境監視のためにドローンを活用しています。

**3. アジア太平洋地域:** 急速な都市化とEコマースの成長が、広範な導入を推進しています。東アジアの主要市場は、堅牢な製造エコシステムと部品サプライヤーへの近接性に支えられ、大規模なドローン配送試験を拡大しています。複雑な地理を持つ東南アジア諸国は、島嶼間の接続性や災害救援のためにドローンを採用しており、オセアニアの独自の物流課題は、政府機関と民間イノベーターとのパートナーシップを生み出し、人口の少ない地域へのサービス提供を可能にしています。これらの地域ダイナミクスは、ドローン輸送ネットワークの可能性を実現するために、オーダーメイドの規制ロードマップ、インフラの準備状況、および分野横断的な協力が重要であることを強調しています。

**競合環境と市場展望**

主要企業は、戦略的投資、製品イノベーション、エコシステムパートナーシップを通じて、ドローン物流分野の方向性を定めています。主要なプラットフォームメーカーは、ペイロード容量の強化、飛行時間の延長、統合されたサイバーセキュリティ保護を特徴とするエンタープライズグレードのバリアントでポートフォリオを拡大しています。これらの企業は、グローバルなサービスネットワークを活用し、ハードウェアとフリート分析、予測メンテナンス、コンプライアンス報告のためのソフトウェアサブスクリプションを組み合わせたエンドツーエンドのソリューションを提供しています。一方、機敏なスタートアップ企業は、農村部のネットワークバックホール向けの高高度長距離耐久モデルや、都市部の速達配送向けの超小型ローターなど、専門的なプラットフォームを開発することで、独自のニッチ市場を切り開いています。これらのイノベーターは、技術移転を加速させ、運用ストレス下での性能を検証するために、研究機関や防衛研究機関と協力することがよくあります。ソフトウェア面では、専門企業が、ミッション計画、リアルタイムテレメトリー、異種フリート間での安全なデータ交換を効率化するモジュール式のクラウドネイティブなコマンド&コントロールアーキテクチャを開発しています。彼らのオープンAPI戦略は、サードパーティの物流管理システム、連邦航空交通管理プラットフォーム、および着陸ハブのエッジコンピューティングノードとの統合を容易にしています。サービスインテグレーターと物流プロバイダーは、進化する顧客の要求に応え、マネージドドローン配送プログラム、エンドツーエンドのサプライチェーンオーケストレーションサービス、専門トレーニングアカデミーを開始しています。機器、運用、コンプライアンスの専門知識をバンドルすることで、社内でドローンネットワークを構築することなく、ドローンネットワークを展開しようとする企業にとっての参入障壁を低減しています。

**業界リーダーへの提言**

業界リーダーは、ドローン物流の機会を最大限に活用し、新たなリスクを軽減するために、多角的なアプローチを採用すべきです。第一に、複数の地域の部品サプライヤーとの戦略的パートナーシップを育成することで、サプライチェーンのショックを緩和し、重要な技術への優先的なアクセスを確保できます。同様に重要なのは、迅速な部品交換を容易にし、将来のハードウェア投資を保証するモジュール設計原則の追求です。第二に、企業はメンテナンスワークフローと運用計画にAI駆動の予測分析を統合することで、デジタルレジリエンスを優先する必要があります。センサーやテレマティクスシステムからのリアルタイムデータを活用することで、オペレーターは性能劣化を予測し、飛行スケジュールを最適化し、継続的な性能向上を推進できます。第三に、業界団体やパイロットイニシアチブを通じて規制当局と積極的に関与することは、安全性、効率性、商業的実現可能性のバランスをとる実用的な枠組みを形成するのに役立ちます。信頼性の高い検知・回避能力、安全な通信プロトコル、堅牢なプライバシー保護を実証することは、より広範な運用範囲の承認を加速させるでしょう。最後に、上級幹部は、航空工学、データサイエンス、物流管理を融合した部門横断的なセンターオブエクセレンスを立ち上げることで、社内の専門知識を育成すべきです。このような社内インキュベーターは、概念実証試験を加速させ、新しいサービスモデルを試験的に導入し、多様なユースケース全体で価値実現までの時間を短縮することができます。

以下に、ご指定の「ドローン物流および輸送」という用語を正確に使用し、詳細な階層構造で構成された目次を日本語で作成します。

—

## 目次

1. **序文** (Preface)

1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 効率的な長距離商業配送のための、高度な検知・回避システムと目視外ドローン運用との統合 (Integration of beyond visual line of sight drone operations with advanced detect-and-avoid systems for efficient long-range commercial deliveries)

5.2. 都市部のラストマイル小包配送およびオンデマンド物流サービス向け電動垂直離着陸ドローンの展開 (Deployment of electric vertical take-off and landing drones for urban last-mile parcel delivery and on-demand logistics services)

5.3. フリート全体の動的ルート計画と貨物積載バランスを最適化するための自律型ドローンスウォーミングアルゴリズムの実装 (Implementation of autonomous drone swarming algorithms to optimize dynamic route planning and cargo load balancing across fleets)

5.4. 遠隔地での飛行時間延長とペイロードの柔軟性向上のための、ハイブリッド固定翼およびマルチローターUAV設計の採用 (Adoption of hybrid fixed-wing and multirotor UAV designs to extend flight endurance and payload flexibility in remote areas)

5.5. 安全で透明性の高いドローン飛行記録と貨物追跡のための、ブロックチェーン対応データ共有プラットフォームの活用 (Utilization of blockchain-enabled data sharing platforms for secure and transparent drone flight logging and cargo tracking)

5.6. 標準化されたドローン回廊と航空交通管理フレームワークを確立するための、公的機関と民間事業者間の連携 (Collaboration between public agencies and private operators to establish standardized drone corridors and air traffic management frameworks)

5.7. ドローンのダウンタイムを最小限に抑え、配送スループットを最大化するための、迅速なバッテリー交換およびワイヤレス充電インフラの開発 (Development of rapid battery swap and wireless charging infrastructure to minimize drone downtime and maximize delivery throughput)

5.8. 人口密度の高い都市環境における安全なドローン運用を確保するための、安全ジオフェンシングと動的な飛行禁止区域更新の組み込み (Incorporation of safety geofencing and dynamic no-fly zone updates to ensure secure drone operations in densely populated urban environments)

6. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

7. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

8. **ドローン物流および輸送市場、コンポーネント別** (Drone Logistics & Transportation Market, by Component)

8.1. ハードウェア (Hardware)

8.1.1. ナビゲーションシステム (Navigation System)

8.1.2. ペイロード (Payloads)

8.1.3. 推進システム (Propulsion System)

8.2. サービス (Services)

8.2.1

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ドローン物流および輸送は、現代社会におけるサプライチェーンのあり方を根本から変革する可能性を秘めた革新的な技術として、近年その注目度を急速に高めている。従来の陸上輸送や航空輸送が抱える課題、例えば交通渋滞、地理的制約、緊急時の対応遅延などを克服し、より迅速かつ効率的な物資の移動を実現する手段として期待されている。本稿では、このドローンを用いた物流・輸送システムの現状、そのもたらす多大な利点、一方で直面する技術的・法的・社会的な課題、そして将来的な展望について、包括的に考察する。

現在、ドローン物流は、医療品や緊急物資の配送、遠隔地への生活必需品の供給、都市部におけるラストワンマイル配送、さらには大規模な工場や倉庫内での資材運搬など、多岐にわたる分野で実証実験や一部商用運用が進められている。特に、災害発生時やインフラが未整備な地域において、ドローンはその機動性を活かし、人道支援や復旧活動に不可欠な役割を果たすことが期待される。固定翼型、マルチローター型、ハイブリッド型といった多様な機体が、用途や環境に応じて開発・導入されている。

ドローン物流がもたらす最大の利点は、その圧倒的な「速度と効率性」にある。交通渋滞の影響を受けず、最短経路で目的地に到達できるため、配送時間の劇的な短縮が可能となる。また、人件費や燃料費の削減、特に電動ドローンの利用による二酸化炭素排出量の低減は、経済的かつ環境的な持続可能性に貢献する。さらに、危険な場所やアクセス困難な地域への物資輸送を安全に行える点、オンデマンドでの柔軟な配送体制を構築できる点も、従来の物流システムにはない大きな強みと言えるだろう。

しかしながら、ドローン物流の本格的な普及には、依然として多くの課題が横たわっている。最も喫緊の課題は、航空法規、プライバシー保護、安全基準といった「法規制の整備」である。特に、目視外飛行(BVLOS)の許可、空域管理システムの確立、そして事故発生時の責任所在の明確化は不可欠である。技術的な側面では、ペイロード(積載量)の制限、飛行距離とバッテリー持続時間の制約、悪天候への対応能力、そして高度な自律飛行と衝突回避システムの信頼性向上が求められる。サイバーセキュリティ対策も、乗っ取りや荷物盗難を防ぐ上で極めて重要である。

加えて、「社会受容性」の確保も重要な課題である。ドローンの騒音、カメラによるプライバシー侵害、安全性への不安を払拭するためには、透明性の高い情報公開と丁寧な説明が不可欠となる。また、ドローンが安全かつ効率的に運用されるための「インフラ整備」も急務である。具体的には、離着陸ポート、充電ステーション、そして多数のドローンを統合的に管理する航空交通管制システム(UTM)の構築が挙げられる。初期投資の高さも、導入を躊躇させる要因である。

これらの課題を克服するため、世界中で技術開発と制度設計が進められている。バッテリー性能の向上、AIを活用した自律飛行技術の進化、より大型で高積載能力を持つ機体の開発、そして複数のドローンが協調して飛行する群制御技術などは、将来のドローン物流を大きく変革するだろう。法規制についても、国際的な連携のもと、より実態に即した柔軟かつ安全な枠組みが構築されつつある。将来的には、既存の物流ネットワークとのシームレスな統合が進み、ドローンが都市の空を飛び交い、私たちの生活に不可欠なインフラの一部となるだろう。

ドローン物流および輸送は、その計り知れない可能性と、克服すべき多くの課題を同時に抱えている。しかし、技術革新の加速、規制当局と産業界の協力、そして社会全体の理解と受容が進むにつれて、その実現は着実に近づいている。効率性、持続可能性、そしてアクセシビリティを飛躍的に向上させるこの技術は、未来の社会と経済において、間違いなく中心的な役割を担うことになるだろう。

[調査レポートPICK UP]

- 自動車用シート制御モジュール市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- デジタル温湿度センサー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 結核診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 手術台市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- インスリンペン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ナノ触媒市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 合成潤滑油の世界市場2025年-2031年:市場規模は年平均3.6%成長する見通し

- カバーガラス用フィルムテープの世界市場2025年-2031年:市場規模は年平均5.6%成長する見通し

- 医療情報システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 再生プラスチック市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年