❖ 本調査レポートに関するお問い合わせ ❖

## ダイシング装置市場の現状、推進要因、および展望に関する詳細レポート

### 市場概要

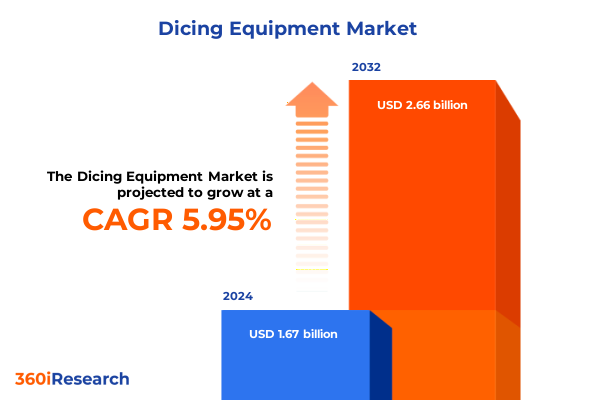

ダイシング装置市場は、2024年に16.7億米ドルと推定され、2025年には17.7億米ドルに達し、2032年までに年平均成長率(CAGR)5.95%で26.6億米ドルに成長すると予測されています。半導体製造分野において競争優位性を維持しようとする企業にとって、ダイシング装置の深い理解は不可欠です。過去10年間で、ウェーハダイシングに使用される装置は、基本的な機械式ソーから、微細化する半導体形状の精密な要件に対応するために設計された、高度なレーザーベースおよびプラズマアシスト技術へと進化してきました。集積密度の向上とウェーハ寸法の拡大に伴い、メーカーはダイの損傷を最小限に抑えつつ、スループットを最大化するソリューションの採用を強く求められています。切断精度と運用効率の間の複雑なバランスは、最先端のデバイスアーキテクチャをサポートするための適切なダイシング方法を選択することの重要性を強調しています。このような背景のもと、業界関係者は、技術革新、規制の進展、および変化するサプライチェーンのダイナミクスによって形成される複雑な状況を乗り越える必要があります。チッピングを軽減し、エッジ品質を向上させるステルスダイシング技術の導入は、より信頼性が高く、高歩留まりのプロセスへの集中的な取り組みを象徴しています。さらに、オートメーションと精密レーザーシステムの融合は、ロジックチップ、LEDアレイ、太陽電池など、幅広いアプリケーションの生産パラメーターを再定義しています。この研究を半導体製造トレンドのより広範な文脈に位置づけることで、関係者はダイシング装置の選択と投資の戦略的重要性をより深く理解することができます。

### 推進要因

ダイシング装置市場の成長を推進する主要な要因は、技術革新、貿易政策の調整、および多様なセグメント別需要に集約されます。

**1. 次世代オートメーションと切断方法の革新:**

ダイシング装置の状況は、精密オートメーションと代替切断方法におけるブレークスルーによって、一連の変革的な変化を遂げてきました。歴史的に、機械式ブレードダイシングがウェーハのシングレーションを支配していましたが、速度とエッジ品質における固有の限界が、ダイヤモンドスクライブやレーザーベースの代替技術の開発を促進しました。紫外線レーザーへの移行は、より微細なカーフ幅と表面下損傷の低減を可能にし、一方、赤外線レーザーは、より厚い、超薄型ウェーハに対してより深い浸透を提供します。最近では、プラズマアシストダイシングが登場し、機械的接触なしに局所的な材料改質を利用することで、卓越したエッジ強度を提供しています。これらの技術的進歩と並行して、メーカーは生産ラインにおける完全なオートメーションをますます採用しています。ロボットによるウェーハローディング、インライン検査、適応型プロセス制御システムのシームレスな統合は、スループットを向上させるだけでなく、多様な基板タイプ全体で一貫した品質を保証しています。半導体ノードが縮小し続け、ウェーハ厚が超薄型プロファイルに向かう中、半自動ソリューションは、手動監視と自動精度のバランスを取りながら、移行プラットフォームとして機能しています。一方、レガシーの手動ダイシングシステムは、規模よりも柔軟性とコスト効率が優先されるニッチなアプリケーションで依然として関連性を保っています。これらの累積的な進歩は、高歩留まり、総所有コストの削減、およびスケーラブルなスループットという、より広範な業界の要請を反映しています。次世代のダイシングソリューションを採用する施設は、高度なマイクロプロセッサ、MEMSデバイス、高出力LEDアレイなどの高成長アプリケーションが要求する厳格な性能と信頼性基準を満たすためのより良い位置にあります。

**2. 2025年米国関税調整とその半導体ダイシングサプライチェーンへの影響:**

2025年、米国は半導体ウェーハシングレーションに使用される主要なコンポーネントおよび装置に影響を与える一連の関税を導入し、国内外のメーカーのコスト構造とサプライチェーン戦略を変化させました。自動ウェーハハンドリングおよび高度なレーザーモジュール用の輸入装置は関税引き上げを経験し、調達チャネルとベンダーパートナーシップの再評価を促しました。この保護主義的アプローチは二重の効果をもたらしました。国内製造能力への投資を奨励する一方で、サプライヤーに関税リスクを軽減するために地域生産ラインを確立するよう促しました。国内OEMは、米国国内での設計および組立業務を強化することで対応し、海外製造拠点への依存度を低減しました。同時に、輸入部品のコスト増加は、関税免除国からの代替サプライヤーの採用を加速させ、従来のコスト優位性よりもサプライチェーンのレジリエンスを重視するベンダー選択基準を再形成しました。特殊な切断ヘッドやオートメーションモジュールの関税分類の複雑さも、半導体製造業者に装置プロバイダーとのより緊密な協力を促し、正確な関税処理と効率的な物流計画を確実にしています。これらの課題にもかかわらず、関税は、ファウンドリや統合デバイスメーカーが重要なプロセスステップを確保するために社内ダイシングソリューションを模索するなど、ある程度の垂直統合を促進しました。継続的なグローバルな生産能力拡大と相まって、2025年の関税状況は、貿易政策と技術展開の相互作用を浮き彫りにし、機敏な戦略と協調的な業界パートナーシップの必要性を強調しています。

**3. オートメーション、切断方法、アプリケーション需要、および業界垂直分野による装置選択の推進:**

ダイシング装置市場は、複数のセグメンテーションレンズを通して分析すると、顕著な差別化を示します。オートメーションのスペクトルでは、全自動システムが高容量の工場で最高の生産性と歩留まりの一貫性を提供し、手動設定はプロトタイピングや少量特殊生産でより大きな柔軟性をもたらします。半自動プラットフォームはバランスを取り、重要なプロセス調整のためのオペレーターの監視を維持しながら、メーカーが段階的にオペレーションを拡大できるようにします。ウェーハ分離方法を見ると、レーザーダイシングは最小限のカーフ幅とエッジチッピングを必要とするアプリケーションで主導的であり、赤外線レーザーはより厚い基板に対応し、紫外線レーザーは脆性材料の精密シングレーションに適しています。ブレードダイシングやダイヤモンドスクライブ技術を含む機械的アプローチは、標準的なウェーハ厚に対して費用対効果が高いままであり、プラズマダイシングは強化されたエッジ強度を提供し、機械的ストレスを排除するため、超薄型ウェーハの取り扱いに非常に価値があります。

アプリケーション固有の要件も装置選択に影響を与えます。LED製造では、高出力および小型LEDアレイが異なるシングレーション精度とスループット能力を要求する一方、慣性センサーやマイクロ流体MEMSデバイスは、それぞれダイ強度と相互汚染制御において異なる課題を提示します。半導体ロジック、メモリ、マイクロプロセッサチップは、ダイ寸法の許容差とサイクルタイムが異なり、単結晶および多結晶太陽電池は、長期的な効率を損なう可能性のある微小亀裂を防ぐために、調整された切断戦略を必要とします。ウェーハの寸法と厚さも装置の選択を左右します。12インチウェーハは、より大きな基板を安定させるために堅牢なハンドリングメカニズムと高度な熱管理を必要とするのに対し、8インチウェーハは確立されたプラットフォームを活用します。ウェーハ厚さに関しては、標準的な基板は従来の切断方法と一致しますが、特に100マイクロメートル以下、さらには50マイクロメートル以下の超薄型ウェーハは、ステルスダイシングやプラズマダイシングなどのストレスを最小限に抑える技術の使用を余儀なくされます。

最後に、エンドユーザーのプロファイルは異なる調達経路を推進します。主要なプロバイダーと地域プロバイダーの両方を含むファウンドリは、顧客のSLAを満たすために超高スループットシステムを優先する一方、ティア1およびティア2プロバイダーに分類されるOSAT企業は、多様なクライアントポートフォリオに対応するためにモジュール性と迅速な切り替え能力を重視します。自動車ADASおよびインフォテインメント、ラップトップ、スマートフォン、ウェアラブルなどの家電製品、医療画像およびインプラント部品、通信インフラ(5Gおよび光ファイバー)などの業界垂直分野は、それぞれ独自の歩留まり、サイクルタイム、およびコンプライアンスベンチマークを課し、装置投資を導きます。これらの要因に加えて、従来技術とステルス技術の区別は、実績のあるプラットフォームと、プレミアムデバイスアプリケーション向けに優れたエッジ品質と最小限の表面下損傷を提供する、新興のレーザーベースまたはプラズマベースのステルスオプションとの選択を強調しています。

### 展望

ダイシング装置市場の将来は、地域ごとの政策、産業の焦点、インフラの成熟度、そして主要な装置プロバイダーの戦略的ポジショニングによって形成されます。

**1. 地域市場のダイナミクス:**

地域ダイナミクスは、経済政策、インフラの成熟度、サプライチェーンの連携が米州、EMEA、アジア太平洋市場で著しく異なるため、ダイシング装置の状況に大きな影響を与えます。米州では、政府のインセンティブによって国内半導体製造への投資が活発化し、高精度オートメーションへの需要を促進し、OEMと地元研究機関との協力を促しています。この市場が次世代自動車エレクトロニクスとクラウドコンピューティングハードウェアに焦点を当てているため、ウェーハサイズと厚さの間で最小限のダウンタイムで移行できる柔軟なプラットフォームが必要とされます。欧州、中東、アフリカでは、欧州チップ法のようなイニシアチブの下での規制調和努力と戦略的パートナーシップが、高度なレーザーおよびプラズマダイシングソリューションの採用を加速させています。ドイツ、フランス、イスラエルなどの確立された半導体クラスターを持つ国々は、エッジ品質とプロセス標準化を優先する一方、湾岸地域の新興市場は、産業基盤を多様化するためにダイシング装置を活用しています。この地域の持続可能性への重点は、エネルギー消費量が少なく、廃棄物発生が少ない装置の導入も奨励しています。アジア太平洋地域は、ファウンドリとOSATプロバイダーが最も集中している地域であり、生産能力の拡大が絶え間なく続いています。台湾、韓国、中国における高容量ロジックおよびメモリ工場が普及しているため、全自動、高スループットのダイシングラインの採用が推進されています。さらに、特に東南アジアの太陽電池製造拠点では、単結晶および多結晶基板に合わせたプラズマおよびステルス技術が好まれています。サプライチェーンのレジリエンスが最重要となる中、ローカライズされたサービスネットワークとオンサイトメンテナンス能力は、この競争の激しい市場で主要な装置サプライヤーをさらに差別化しています。

**2. 主要装置プロバイダーの戦略的ポジショニング:**

主要な装置サプライヤーは、機械式、レーザー、プラズマダイシング技術にわたる差別化されたソリューションを提供することで、極めて重要な地位を占めています。機械式ブレード機構に長年の実績を持つ確立されたプレーヤーは、数十年にわたるフィールドデータを活用してプロセス安定性を洗練させるとともに、ポートフォリオを多様化するためにレーザーステルスプラットフォームに投資しています。対照的に、専門のレーザーメーカーは、ビーム整形、波長最適化、およびインライン計測統合における継続的な革新を活用して、高精度シングレーションセグメントを獲得しています。装置OEMと半導体製造業者間のパートナーシップは戦略的要件となっており、ウェーハサイズ、厚さ、およびアプリケーション固有の要件に対応するカスタムモジュールの共同開発を可能にしています。このような協力は、次世代ダイシング材料、例えばダイヤモンドコーティングブレードやハイブリッドレーザー・プラズマシステムに焦点を当てた共同研究イニシアチブにも及び、機械的ストレスをさらに低減し、エッジの完全性を向上させることを目指しています。サービスおよびサポートネットワークも主要サプライヤーを差別化する要素であり、オンサイトキャリブレーション、予測メンテナンスプログラム、および迅速なスペアパーツ供給は、大量生産環境におけるダウンタイムを最小限に抑えます。スタートアップ企業やニッチ企業は、段階的な能力向上を可能にするモジュール式でアップグレード可能なプラットフォームを導入することで市場に参入し、高度なダイシングへの費用対効果の高い参入点を求めるファウンドリやOSATプロバイダーに対応しています。一方、統合デバイス製造部門を持つコングロマリットは、独自のプロセスレシピを保護し、歩留まり最適化の取り組みを合理化するために、ダイシング能力を内製化することを選択しています。すべてのプロバイダーカテゴリーにおいて、スケーラブルなスループット、精密なエッジ制御、および適応型オートメーションを提供できる能力が、市場リーダーシップを決定する属性であり続けます。

**3. 半導体メーカーがレジリエンスを強化し、歩留まりを向上させるための戦略的要件:**

業界リーダーは、進化するプロセス要件に合わせた次世代ダイシングソリューションを共同開発するために、装置OEMとの戦略的提携を優先すべきです。共同R&Dフレームワークを活用することで、メーカーは超薄型ウェーハシングレーションと新興デバイスアーキテクチャをサポートするために設計されたハイブリッドレーザー・プラズマモジュールの統合を加速できます。同時に、社内のオートメーション専門知識とトレーニングプログラムへの投資は、全自動および半自動プラットフォームの運用上の利点を最大化し、歩留まりとスループットの向上が完全に実現されることを確実にします。組織はまた、関税によるコスト変動や供給途絶から身を守るために、多層サプライヤー戦略を採用する必要があります。関税免除地域全体で代替部品ベンダーを認定することで、半導体製造業者は生産の継続性を維持し、より有利な条件を交渉できます。さらに、予測メンテナンスやリモート診断を含む包括的なライフサイクル管理慣行を確立することは、計画外のダウンタイムを削減し、装置の利用率を最適化し、資本集約的なダイシングシステムの耐用年数を延長します。地域の成長機会を活用するために、意思決定者は装置調達ロードマップを地域の政策インセンティブとインフラ開発に合わせるべきです。米州では、自動車およびクラウドコンピューティングセグメントをサポートするプラットフォームを調整することを意味し、EMEAでは、低エネルギーフットプリントソリューションと持続可能性認証を優先します。アジア太平洋地域では、迅速なオンサイトキャリブレーションとスペアパーツの入手可能性を確保するためにサービスプロバイダーと提携することが、大量契約を確保する上で重要となります。これらの協調的な行動を通じて、業界リーダーはサプライチェーンのレジリエンスを高め、継続的なプロセス改善を推進し、ダイナミックなダイシング装置市場で競争優位性を維持することができます。

以下に、ご要望に応じた目次を日本語で作成しました。

—

**目次 (Table of Contents)**

1. 序文 (Preface)

1.1. 市場セグメンテーションと範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場洞察 (Market Insights)

5.1. 超薄型ウェーハ向け自動レーザーダイシングシステムの採用拡大 (Increasing adoption of automated laser-based dicing systems for ultra thin wafers)

5.2. ファンアウトウェーハレベルパッケージングプロセスをサポートする精密ダイシング装置の需要増加 (Rising demand for precision dicing equipment to support fan-out wafer level packaging processes)

5.3. ダイシング工程における欠陥検出を強化するためのリアルタイムマシンビジョンの統合 (Integration of real-time machine vision for enhanced defect detection during dicing operations)

5.4. ダイシング廃棄物を削減するための環境に優しい樹脂ボンディングテープと廃水処理システムの開発 (Development of eco-friendly resin bonding tapes and wastewater treatment systems to reduce dicing waste)

5.5. 3Dスタッキングおよびヘテロジニアス統合アプリケーションをサポートする超薄型ダイシング技術の登場 (Emergence of ultrathin dicing techniques supporting 3D stacking and heterogeneous integration applications)

5.6. スループット歩留まり向上のための300mmおよび450mmダイシング装置へのウェーハサイズ移行の増加 (Increasing wafer size transition to 300 mm and 450 mm dicing equipment for higher throughput yields)

5.7. 装置のダウンタイムとコストを最小限に抑えるためのAI駆動型予知保全機能の採用 (Adoption of AI-driven predictive maintenance features to minimize equipment downtime and costs)

5.8. ブレード寿命の向上とダイチッピング率の低減のためのダイヤモンドコーティングダイシングブレードの使用 (Use of diamond-coated dicing blades for improved blade longevity and reduced die chipping rates)

5.9. ますます脆く複雑な材料の完璧なダイシングを可能にする超薄型および超研磨ダイヤモンドブレードの革新が継続 (Innovation continues in ultra-thin and ultra-abrasive diamond blades to enable flawless dicing of increasingly fragile and complex materials)

5.10. ダイシングを研削などの前工程や後工程と統合するマルチプロセスプラットフォームへの投資 (Investments in multi-process platforms that integrate dicing with upstream steps like grinding and downstream steps)

6. 2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. **ダイシング装置市場**、オートメーション別 (Dicing Equipment Market, by Automation)

8.1. 全自動 (Fully Automatic)

8.2. 手動 (Manual)

8.3. 半自動 (Semi Automatic)

9. **ダイシング装置市場**、ダイシング方式別 (Dicing Equipment Market, by Dicing Method)

9.1. レーザー (Laser)

9.1.1. IRレーザー (IR Laser)

9.1.2. UVレーザー (UV Laser)

9.2. 機械式 (Mechanical)

9.2.1. ブレードダイシング (Blade Dicing)

9.2.2. ダイヤモンドスクライブ (Diamond Scribe)

9.3. プラズマ (Plasma)

10. **ダイシング装置市場**、ウェーハサイズ別 (Dicing Equipment Market, by Wafer Size)

10.1. 12インチ (12-Inch)

10.2. 8インチ (8-Inch)

11. **ダイシング装置市場**、ウェーハ厚さ別 (Dicing Equipment Market, by Wafer Thickness)

11.1. 標準 (Standard)

11.2. 超薄型 (Ultra Thin)

11.2.1. 100マイクロメートル未満 (Less Than 100 Micrometer)

11.2.2. 50マイクロメートル未満 (Less Than 50 Micrometer)

12. **ダイシング装置市場**、用途別 (Dicing Equipment Market, by Application)

12.1. LED

12.1.1. 高出力 (High Power)

12.1.2. 小型 (Miniature)

12.2. MEMS

12.2.1. 慣性センサー (Inertial Sensors)

12.2.2. マイクロ流体デバイス (Microfluidic Devices)

12.3. 半導体 (Semiconductor)

12.3.1. ロジック (Logic)

12.3.2. メモリ (Memory)

12.3.3. マイクロプロセッサ (Microprocessor)

12.4. 太陽電池 (Solar Cell)

12.4.1. 単結晶 (Monocrystalline)

12.4.2. 多結晶 (Polycrystalline)

13. **ダイシング装置市場**、エンドユーザー別 (Dicing Equipment Market, by End User)

13.1. ファウンドリ (Foundry)

13.2. IDM

13.3. OSAT

13.3.1. ティア1 (Tier 1)

13.3.2. ティア2 (Tier 2)

14. **ダイシング装置市場**、流通チャネル別 (Dicing Equipment Market, by Distribution Channel)

14.1. オフライン (Offline)

14.1.1. 直接販売 (Direct Sale)

14.1.2. 販売代理店ネットワーク (Distributor Network)

14.2. オンライン (Online)

15. **ダイシング装置市場**、地域別 (Dicing Equipment Market, by Region)

15.1. 米州 (Americas)

15.1.1. 北米 (North America)

15.1.2. ラテンアメリカ (Latin America)

15.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

15.2.1. 欧州 (Europe)

15.2.2. 中東 (Middle East)

15.2.3. アフリカ (Africa)

15.3. アジア太平洋 (Asia-Pacific)

16. **ダイシング装置市場**、グループ別 (Dicing Equipment Market, by Group)

16.1. ASEAN

16.2. GCC

16.3. 欧州連合 (European Union)

16.4. BRICS

16.5. G7

16.6. NATO

17. **ダイシング装置市場**、国別 (Dicing Equipment Market, by Country)

17.1. 米国 (United States)

17.2. カナダ (Canada)

17.3. メキシコ (Mexico)

17.4. ブラジル (Brazil)

17.5. 英国 (United Kingdom)

17.6. ドイツ

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ダイシング装置は、半導体製造プロセスにおいて極めて重要な役割を担う装置であり、シリコンウェーハや化合物半導体ウェーハ上に形成された多数の集積回路(IC)チップを、個々の製品として分離する工程を担っています。この個片化プロセスは、ウェーハプロセスで製造されたデバイスが最終的なパッケージング工程へと進むための不可欠なステップであり、その精度と効率が半導体製品の品質と生産歩留まりに直結します。微細化が進む現代の半導体産業において、ダイシング装置は単にウェーハを切断するだけでなく、デバイスの性能と信頼性を左右する精密加工技術の中核をなしています。

ダイシング技術は主にブレードダイシングとレーザーダイシングの二つの方式に大別されます。ブレードダイシングは、高速回転するダイヤモンドブレードを用いてウェーハを物理的に切削する伝統的な手法です。この方式では、ウェーハをチャックテーブルに固定し、ブレードをウェーハ表面に接触させながら、冷却水や洗浄水を供給しつつ、所定のパターンに沿って切断を進めます。ブレードの材質、厚み、回転速度、送り速度、切削深さなどが加工品質に大きく影響し、高い安定性とスループットを確立してきました。しかし、物理的な接触を伴うため、切削抵抗による機械的ストレス、チッピング(欠け)、クラック(ひび割れ)、カーフロス(切削幅による材料損失)といった課題が常に存在します。特に、ウェーハの薄型化や脆性材料の増加に伴い、これらの課題はより顕著になっています。

これに対し、レーザーダイシングは、レーザー光のエネルギーを利用してウェーハを非接触で加工する先進的な手法です。レーザーダイシングには、ウェーハ表面からレーザーを照射して材料を蒸発・除去するアブレーション方式や、ウェーハ内部に集光したレーザーによって改質層を形成し、その後に外部応力で分離するステルスダイシング(内部改質方式)などがあります。レーザーダイシングの最大の利点は、ブレードダイシングに比べてカーフロスを大幅に削減できる点、機械的ストレスが少ないためチッピングやクラックの発生を抑制できる点、そして超薄型ウェーハや脆性材料、複合材料に対しても高い加工品質を実現できる点にあります。特にステルスダイシングは、切断面が滑らかで、パーティクルの発生も少ないため、高歩留まりと高信頼性が求められる最先端デバイスの製造に不可欠な技術となっています。一方で、レーザーの波長、パルス幅、出力などが加工品質に大きく影響し、材料によっては熱影響層(HAZ)の発生が課題となることもあります。

現代の半導体製造において、ダイシング装置は単なる切断機ではなく、デバイスの高性能化と信頼性向上を支えるキーテクノロジーとしての位置付けを確立しています。特に、モバイルデバイスやIoT機器の普及により、半導体チップのさらなる小型化、薄型化、そして多様な機能の集積が求められています。これに伴い、ウェーハはより薄く、より大口径化し、SiCやGaNといった新材料の採用も進んでいます。これらの変化は、ダイシング装置に対して、サブミクロンレベルの超高精度加工、ダメージフリーな切断、高いスループットと自動化能力を同時に実現することを要求しています。また、3D積層技術の進展に伴い、極薄ウェーハのダイシングや、異なる材料が積層されたウェーハの加工といった、より複雑な課題にも対応する必要があります。

今後のダイシング装置は、これらの課題を克服するために、ブレードとレーザーのそれぞれの利点を組み合わせたハイブリッド技術の進化、AIやIoTを活用したプロセス最適化と予知保全、環境負荷の低減を目指したドライプロセス技術の開発が加速すると考えられます。例えば、レーザーで溝を形成した後にブレードで切断する複合プロセスや、加工条件をリアルタイムで最適化するインテリジェントな制御システムの導入が進むでしょう。さらに、次世代の半導体デバイスやパッケージング技術の要求に応えるため、極限までダメージを抑えつつ、多様な材料を効率的に加工できる革新的なダイシング技術の研究開発が、今後も半導体産業の成長を支える重要な要素となるでしょう。

[調査レポートPICK UP]

- ナノ触媒市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- L-アラビノースの世界市場2025年-2031年:市場規模は年平均9.3%成長する見通し

- 抗血栓ストッキング市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- マイクロニードルパッチ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 高純度アルミナ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電気自動車(EV)ハブモーター市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- バイオ農薬市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 天然耐腐木の世界市場2025年-2031年:市場規模は年平均8.3%成長する見通し

- 医療用マリファナ市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 防音ガラス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年