❖ 本調査レポートに関するお問い合わせ ❖

**データセンター向けモジュール式無停電電源装置市場:詳細レポート概要**

**市場概要**

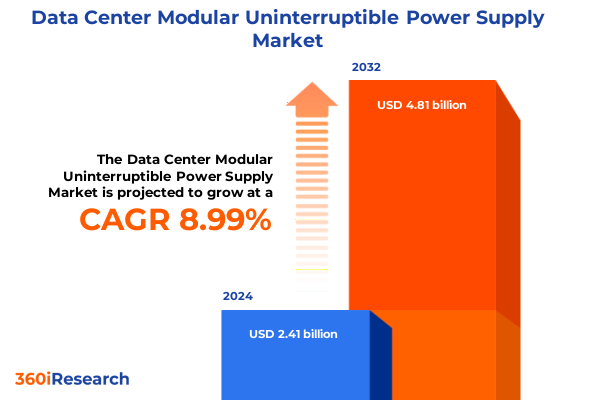

2024年に24.1億米ドルと推定された**データセンター向けモジュール式無停電電源装置**市場は、2025年には26.0億米ドルに達し、2032年までに年平均成長率(CAGR)8.99%で48.1億米ドルに成長すると予測されています。現代のデータセンターは、グローバルなデジタルトランスフォーメーションの進展に伴い、その規模と複雑さを増しており、回復力と柔軟性を備えた電力アーキテクチャへの緊急のニーズに直面しています。変動するワークロード、厳格な稼働時間要件、そして高まる持続可能性への期待の中で、各業界の組織はシームレスな運用を確保するというプレッシャーに直面しています。従来の電力システムでは、こうした多様な要求に迅速に適応することが困難であり、ミッションクリティカルなアプリケーションが潜在的な中断に晒されるリスクがあります。この状況を受け、意思決定者は、俊敏性、効率性、信頼性を兼ね備えたモジュール式UPSプラットフォームへの移行を加速しています。モジュール式UPSアーキテクチャは、モノリシックな設計から脱却し、システムをシャットダウンすることなく段階的な容量追加や局所的なメンテナンスを可能にします。このアプローチは、迅速なスケーラビリティ、簡素化されたサービス介入、最適化されたエネルギー利用など、従来のソリューションに比べて明確な利点を提供します。企業がエッジコンピューティング、ハイパースケール施設、ハイブリッドクラウド環境を取り入れ、デジタルフットプリントを拡大するにつれて、モジュール性の重要性はますます明確になっています。これらの進化する要件が舞台を整える中、ステークホルダーは、次世代の電力継続性ソリューションへの情報に基づいた投資を行うために、技術革新と市場ダイナミクスの両方を考慮することが不可欠です。

**市場の牽引要因**

**データセンター需要と技術進化の推進力**: 過去10年間で、分散コンピューティング、人工知能(AI)、持続可能性の要請におけるブレークスルーにより、データセンターのランドスケープは劇的な変革を遂げました。従来の集中型電力アーキテクチャは、シフトするワークロードや環境制約にリアルタイムで対応できるアジャイルなフレームワークへと移行しています。並行して、高度なパワーエレクトロニクスとデジタル監視ツールの成熟により、無停電電源ソリューションに組み込まれたインテリジェンスが向上し、プロアクティブな障害検出、予測メンテナンス、リモート管理が可能になりました。これらの根本的な変化は、既存のベンダーヒエラルキーを破壊し、専門的なモジュール式製品を提供する新規参入企業に道を開きました。クラウドハイパースケーラーやコロケーションプロバイダーは、迅速な調達サイクルに合致し、グリーンデータセンター認証をサポートするプラグアンドプレイのUPSモジュールをますます要求しています。また、電力管理と熱管理戦略の融合により、総所有コスト(TCO)を最適化する統合ソリューションが促進されています。これらのダイナミクスは、適応性と効率性が電力継続性市場においてオプションではなく、不可欠な差別化要因であることを強調しています。

**2025年米国関税の影響**: 過去数年間、輸入技術部品に対する関税のエスカレートは、米国市場をターゲットとするモジュール式UPSメーカーのサプライチェーン経済を再構築してきました。2025年に課された電力変換および制御ハードウェアに対する新たな関税は、部品コストをさらに増大させ、生産者に調達戦略の見直しと代替サプライヤーの模索を促しています。その結果、多くのベンダーは、関税の変動リスクを軽減し、重要な電力モジュールのタイムリーな供給を確保するため、東南アジアや北米に製造拠点を多様化しています。これらの貿易政策の変更は、エンドユーザーにも総取得費用と運用費用をより綿密に検討するよう促しています。特に、データセンター事業者は、関税エスカレーション条項や性能ベースのメンテナンス契約を組み込んだ長期契約を交渉しています。さらに、電力会社と電力ソリューションプロバイダーとの間の協力的なパートナーシップが、リースモデルやサービスとしてのエネルギー(EaaS)提供を通じて、増加した設備投資要件を相殺するために出現しています。総じて、2025年の米国関税の累積的な影響は、コスト構造と戦略的提携を再定義し続けており、回復力と柔軟性がすべての調達決定の最前線にあります。

**セグメンテーションの動向**

**データセンター向けモジュール式無停電電源装置**市場は、アーキテクチャ、出力電力容量、バッテリータイプ、エンドユーザーによって細分化されます。

* **アーキテクチャ**: モジュールレベルでは、システム運用を中断することなく電力モジュールを交換できるホットスワップ可能な設計と、シンプルさと初期設備投資効率を重視する非ホットスワップシステムがあります。システムレベルでは、単一の大型UPSバンクに電力配分を統合する集中型トポロジーと、エッジ展開や区画化されたデータセンターゾーンに対応するために地理的に分散したモジュール配置を可能にする分散型アーキテクチャが区別されます。

* **出力電力容量**: 60kVA未満の構成は、コンパクトなエッジ施設や小規模な商業設備に適しています。60kVAから200kVAの範囲は、標準的なエンタープライズデータホールの中規模要件に対応します。200kVAを超えるシステムは、ハイパースケール環境や重要な産業プロセス向けに設計されています。

* **バッテリータイプ**: リチウムイオンオプションは、高エネルギー密度、長いサイクル寿命、設置面積の削減といった利点を提供しますが、コスト抑制が最優先される場合には、バルブ制御鉛蓄電池(VRLA)が依然として普及しています。

* **エンドユーザー**: 商業企業は、既存のITインフラストラクチャとのシームレスな統合とメンテナンスの容易さを優先します。データセンター事業者は、モジュール式の成長とリモート監視機能を重視します。産業顧客は、過酷な条件下での堅牢な性能に焦点を当て、通信プロバイダーは、分散型ネットワークノードをサポートするためにコンパクトでエネルギー効率の高いモジュールを必要とします。これらの多層的なセグメントを理解することは、製品ロードマップ、市場投入戦略、およびアフターサービスモデルを調整するために不可欠です。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 高密度ラック電力需要の増加に対応するリチウムイオンモジュール式UPSソリューションの導入促進

5.2. モジュール式UPSユニットのリアルタイム健全性監視のためのAI駆動型予測分析の統合

5.3. エッジデータセンター需要の増加がコンパクトなプラグアンドプレイモジュール式UPSの開発を促進

5.4. カーボンニュートラルの規制要件がグリーンエネルギー対応モジュール式UPSの導入を加速

5.5. モジュール式UPSシステムにおける動的スケーラビリティのためのソフトウェア定義型電力アーキテクチャの展開

5.6. ハイパースケールデータセンターの成長が冗長構成、並列構成のモジュール式UPSアレイへの投資を促進

5.7. モジュール式UPSにおけるバッテリーとウルトラキャパシタを組み合わせたハイブリッド蓄電統合の出現

6. **米国の関税の累積的影響 2025年**

7. **人工知能の累積的影響 2025年**

8. **データセンター向けモジュール式無停電電源装置市場、アーキテクチャ別**

8.1. モジュールレベル

8.1.1. ホットスワップ可能

8.1.2. ホットスワップ不可

8.2. システムレベル

8.2.1. 集中型

8.2.2. 分散型

9. **データセンター向けモジュール式無停電電源装置市場、出力電力容量別**

9.1. 60kVA~200kVA

9.2. 200kVA超

9.3. 60kVA未満

10. **データセンター向けモジュール式無停電電源装置市場、バッテリータイプ別**

10.1. リチウムイオンバッテリー

10.2. VRLAバッテリー

11. **データセンター向けモジュール式無停電電源装置市場、エンドユーザー別**

11.1. 商業

11.2. データセンター

11.3. 産業

11.4. 通信

12. **データセンター向けモジュール式無停電電源装置市場、地域別**

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **データセンター向けモジュール式無停電電源装置市場、グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **データセンター向けモジュール式無停電電源装置市場、国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競合情勢**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. ABB

15.3.2. AEG Power Solutions B.V.

15.3.3. AMETEK, Inc.

15.3.4. Belkin

15.3.5. BENNING Elektrotechnik und Elektronik GmbH & Co. KG

15.3.6. Centiel Global

15.3.7. Clary Corporation

15.3.8. Cyber Power Systems Inc.

15.3.9. Eaton

15.3.10. Emerson Electric Co.

15.3.11. 富士電機株式会社

15.3.12. Gamatronic Electronic Industries Ltd.

15.3.13. General Electric Company

15.3.14. 株式会社日立製作所

15.3.15. Piller Power Systems

15.3.16. Rittal

15.3.17. Socomec

15.3.18. Vertiv Group Corp.

16. **図目次** [合計: 28]

16.1. 世界のデータセンター向けモジュール式無停電電源装置市場規模、2018-2032年(百万米ドル)

16.2. 世界のデータセンター向けモジュール式無停電電源装置市場規模、アーキテクチャ別、2024年対2032年(%)

16.3. 世界のデータセンター向けモジュール式無停電電源装置市場規模、アーキテクチャ別、2024年対2025年対2032年(百万米ドル)

16.4. 世界のデータセンター向けモジュール式無停電電源装置市場規模、出力電力容量別、2024年対2032年(%)

16.5. 世界のデータセンター向けモジュール式無停電電源装置市場規模、出力電力容量別、2024年対2025年対2032年(百万米ドル)

16.6. 世界のデータセンター向けモジュール式無停電電源装置市場規模、バッテリータイプ別、2024年対2032年(%)

16.7. 世界のデータセンター向けモジュール式無停電電源装置市場規模、バッテリータイプ別、2024年対2025年対2032年(百万米ドル)

16.8. 世界のデータセンター向けモジュール式無停電電源装置市場規模、エンドユーザー別、2024年対2032年(%)

16.9. 世界のデータセンター向けモジュール式無停電電源装置市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

16.10. 世界のデータセンター向けモジュール式無停電電源装置市場規模、地域別、2024年対2025年対2032年(百万米ドル)

16.11. 米州のデータセンター向けモジュール式無停電電源装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

16.12. 北米のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.13. 中南米のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.14. 欧州、中東、アフリカのデータセンター向けモジュール式無停電電源装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

16.15. 欧州のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.16. 中東のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.17. アフリカのデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.18. アジア太平洋のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.19. 世界のデータセンター向けモジュール式無停電電源装置市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

16.20. ASEANのデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.21. GCCのデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.22. 欧州連合のデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.23. BRICSのデータセンター向けモジュール式無停電電源装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. **表目次** [合計: 489]

❖ 本調査レポートに関するお問い合わせ ❖

データセンターは現代社会のデジタルインフラの基盤であり、その安定稼働は経済活動や社会生活に不可欠です。この重要な役割を支える上で、電力供給の安定性は最も基本的な要件の一つであり、無停電電源装置(UPS)はその中核をなす技術として機能しています。特に、近年注目を集めている「データセンター向けモジュール式無停電電源装置」は、従来のUPSが抱えていた課題を克服し、データセンターの運用に革新をもたらすソリューションとして広く採用されています。

従来のモノリシック型UPSは、初期導入時に将来の最大負荷を見越した容量を一度に導入する必要があり、これは過剰な初期投資や、稼働開始時の低負荷運転による非効率性の問題を引き起こすことがありました。また、システム全体が単一の大きな装置であるため、故障時にはシステム全体の停止リスクが高まり、メンテナンスやアップグレードの際にも広範囲なダウンタイムを伴う可能性がありました。これに対し、モジュール式UPSは、電力供給に必要なコンポーネント(整流器、インバータ、バッテリーチャージャーなど)を独立したモジュールとして構成し、これらを並列接続することでシステムを構築します。

このモジュール化された設計がもたらす最大の利点の一つは、その「拡張性」にあります。データセンターの負荷は時間とともに変化し、増大していくのが常ですが、モジュール式UPSは、必要に応じて電源モジュールを追加するだけで容易に容量を増強できます。これにより、初期投資を抑えつつ、ビジネスの成長に合わせて段階的に設備を拡張することが可能となり、設備投資の最適化に貢献します。次に、「冗長性」と「可用性」の向上も特筆すべき点です。N+1やN+Xといった冗長構成を容易に実現できるため、一部のモジュールが故障した場合でも、残りの健全なモジュールが電力供給を継続し、システム全体のダウンタイムを回避できます。さらに、多くのモジュール式UPSはホットスワップに対応しており、システム稼働中に故障したモジュールを交換できるため、メンテナンスによるサービス中断のリスクを最小限に抑えることが可能です。

また、「保守性」と「サービス性」の向上も重要なメリットです。モジュール単位での交換が可能であるため、故障診断が容易になり、修理時間が大幅に短縮されます。これにより、データセンターの運用担当者は、より迅速かつ効率的にメンテナンス作業を実施でき、システムの可用性を高めることができます。加えて、「エネルギー効率」の改善もモジュール式UPSの大きな特徴です。従来のUPSは、低負荷運転時に効率が低下する傾向がありましたが、モジュール式UPSは、稼働中の負荷に合わせて必要なモジュール数のみを運転させることで、常に最適な負荷率で高効率な運転を維持できます。これは、データセンターの電力使用効率(PUE)の改善に直結し、運用コストの削減と環境負荷の低減に貢献します。

これらの特性は、データセンター運営における総所有コスト(TCO)の削減、運用効率の向上、そして何よりもビジネス継続性の確保に直結します。高密度化が進む現代のデータセンターにおいて、省スペース性も重要な利点となり、限られた設置面積の中で最大限の電力供給能力と冗長性を確保することを可能にします。高度な制御システムが各モジュールの協調動作を管理し、安定した電力供給を保証することで、データセンターは予期せぬ電力トラブルから解放され、ミッションクリティカルなサービスを安定して提供し続けることができます。今後、AIを活用した予測保守や、より高効率な電力変換技術、さらには再生可能エネルギーとの連携など、モジュール式UPSはさらなる進化を遂げ、データセンターの持続可能性とレジリエンス向上に貢献していくだろうと期待されています。データセンターの安定稼働と経済性を両立させる上で、モジュール式無停電電源装置は不可欠な存在であり、その重要性は今後ますます高まっていくことは間違いないでしょう。

[調査レポートPICK UP]

- 難燃性ビニルエステル樹脂の世界市場2025年-2031年:市場規模は年平均7.6%成長する見通し

- トリフルオロメタンスルホン酸の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 電子情報向け鋼材の世界市場2025年-2031年:市場規模は年平均6.2%成長する見通し

- フットクッション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ホワイトスピリット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- クラウドベース創薬プラットフォーム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- オリゴヌクレオチドの世界市場2025年-2031年:市場規模は年平均10.5%成長する見通し

- 水産養殖用自家製ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 自動車用ルーフシステム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ICソケット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年