❖ 本調査レポートに関するお問い合わせ ❖

## サイバー戦市場:現代の脅威ダイナミクス、推進要因、および戦略的展望に関する詳細分析

### 市場概要

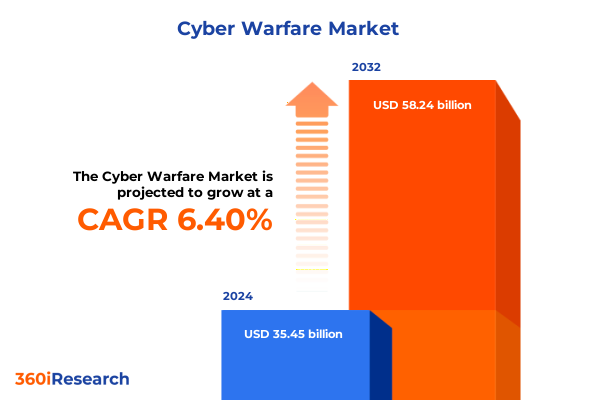

サイバー戦市場は、デジタル紛争の絶え間ない進化によって定義される時代において、企業と国家の両方が、従来の境界を超えるサイバー脅威の増大に直面している状況を反映しています。2024年には354.5億ドルと推定された市場規模は、2025年には370.4億ドルに達し、2032年までに年平均成長率(CAGR)6.40%で582.4億ドルに成長すると予測されています。この成長は、人工知能(AI)駆動型攻撃ツールや高度なソーシャルエンジニアリング戦術の拡散を含む、攻撃能力の急速な進歩によって加速されています。これにより、重要インフラ、機密データ、および事業継続性を保護するための組織にとってのリスクは劇的に高まっています。

情報技術(IT)と運用技術(OT)環境の融合は、かつて明確だった防御境界を曖昧にし、リスク管理への新たなアプローチを必要としています。現代のサイバー戦パラダイムは、サプライチェーン侵害や国家支援型攻撃者による地政学的緊張の悪用など、高プロファイルのインシデントによって浮き彫りになっており、組織は受動的な姿勢から、脅威インテリジェンス、継続的な監視、リアルタイムのインシデント対応を統合した予測モデルへの移行を余儀なくされています。この市場は、技術的制御、ガバナンス構造、および組織横断的な連携を整合させる統一された戦略的フレームワークの必要性を強調しており、ポリシー、人材、プロセスを統合するホリスティックな防衛ドクトリンを採用することで、企業は現在の脅威と新たな脅威の両方に対してデジタル領域を強化し、持続的なイノベーションとレジリエンスの環境を育むことができます。

### 推進要因

サイバー戦市場の成長を推進する要因は多岐にわたり、技術的進化、地政学的動向、および規制環境の変化が複雑に絡み合っています。

#### 1. サイバー戦の戦術と技術における革命的変化

サイバー紛争の黎明期以来、戦場は孤立したネットワーク侵入から、利用可能なあらゆるベクトルを悪用する包括的な多段階キャンペーンへと変化しました。AIと機械学習(ML)ツールは、防御側と攻撃側の両方に高度な異常検知、適応型マルウェア、インテリジェントな自動化をもたらし、新たな次元を導入しています。この変化により、防御側はゼロトラストフレームワーク、マイクロセグメンテーション、継続的認証を採用して、ますます多様化する攻撃に対抗するようになりました。結果として、従来の境界防御は、アイデンティティ中心およびデータ中心のセキュリティモデルに道を譲っています。

さらに、クラウドネイティブアーキテクチャとエッジコンピューティングの成長は、データの保存、処理、および送信方法を変革し、新たな攻撃対象領域を生み出し、安全な構成管理の重要性を高めています。組織は現在、ハイブリッドクラウドとオンプレミスインフラストラクチャにまたがる分散型環境を防御するという課題に直面しています。同時に、ITとOTの統合が激化し、重要な産業用制御システムが脅威アクターにさらされており、企業ネットワークと生産ネットワークを橋渡しする統一されたセキュリティ態勢が必要とされています。このような背景の中で、量子コンピューティングの台頭は変革的なマイルストーンとして迫っています。量子アルゴリズムは復号化と最適化におけるブレークスルーを約束する一方で、現在の暗号化方法を陳腐化させる脅威ももたらします。先進的な企業はすでにポスト量子暗号と量子耐性のある鍵管理戦略を模索しています。これらの変革的な変化は、企業が防御プレイブックを、攻撃者の絶え間なく変化する戦術と同期して進化できる適応型でインテリジェンス駆動型のプロセスで強化することを義務付けています。

#### 2. 2025年米国関税政策の包括的影響

2025年に米国政府によって導入された一連の包括的な関税措置は、サイバーセキュリティの展開に使用される重要コンポーネントおよびハードウェア輸入を標的としました。国内製造能力を強化し、国家安全保障利益を保護することを目的としていましたが、これらの関税は調達戦略と運用支出の両方に累積的な影響を与えました。サイバーセキュリティベンダーとエンドユーザーは、輸入ネットワーク機器や半導体ベースのセキュリティアプライアンスに関連するコスト圧力の増大を軽減するために、サプライヤーポートフォリオを再評価し、代替ソースを模索したり、社内製造パートナーシップを追求したりすることを余儀なくされました。

関税が発効すると、エンタープライズグレードのファイアウォールやセキュアルーターの価格が上昇し、一部の組織は設備投資を遅らせたり、購入ではなくリースモデルを検討したりするようになりました。同時に、プロフェッショナルサービスプロバイダーは特殊なハードウェア診断ツールのコスト増加に直面し、クライアントが変動する設備投資よりも予測可能な運用支出を求めたため、マネージドセキュリティサービス契約が並行して増加しました。時間の経過とともに、この変化は業界の財務状況を再構築し、同じ輸入関税の対象とならないクラウドベースソリューションやソフトウェア中心の提供への支出を再配分しました。これらの動向に対応して、連邦機関はサイバーセキュリティハードウェアの国内製造と主権的な半導体能力の開発を目的とした助成プログラムを加速させました。同時に、多国籍ベンダーはサプライチェーンを再構築し、関税免除地域での製造拠点を拡大し、現地組立業者との戦略的提携を構築しました。この二重のアプローチ、すなわち政策主導の国内投資と機敏なグローバル調達は、関税後の環境における弾力的な調達戦略の要となっています。

#### 3. サイバーセキュリティ市場セグメンテーションの深化

市場セグメンテーションの綿密な分析は、サイバー防御における戦略的意思決定を形成する、コアコンポーネント、展開モード、およびエンドユーザーの垂直分野にわたる明確な推進要因を明らかにしています。

* **コンポーネント**: ハードウェアは、特に次世代ファイアウォール、侵入検知・防御システム(IDPS)、および境界防御の要となるセキュアルーターを通じて、基盤となるネットワークセキュリティに不可欠なままでした。一方、アウトソースされた監視のためのマネージドサービスと、オーダーメイドの実装のためのプロフェッショナルサービスからなるサービスベースの提供は、組織が社内人員配置よりも運用上の俊敏性を優先するにつれて急増しました。これらの層を補完するソフトウェアプラットフォームは、アプリケーションセキュリティ、エンドポイント防御、およびネットワークセキュリティオーケストレーションにまたがり、高度な脅威に対抗するために必要なプログラマビリティとスケーラビリティを提供します。

* **展開モード**: 展開形態を調べると、ハイブリッド、プライベート、およびパブリッククラウド環境が動的なスケーラビリティと一元化された脅威インテリジェンスを提供するクラウド中心のアーキテクチャへの嗜好が高まっていることが明らかになります。この変化にもかかわらず、オンプレミス環境は、特にエッジやエンタープライズデータセンター内で、低遅延要件とデータ主権の懸念がローカライズされた制御を必要とする場合に、依然として関連性を保っています。このハイブリッドな二重性は、クラウドとオンプレミスのフットプリントをシームレスにまたがることができる柔軟なソリューションの重要性を強調しています。

* **エンドユーザー**: エンドユーザーセグメンテーションは、垂直分野全体で差別化されたセキュリティ優先順位を浮き彫りにします。銀行、資本市場、保険を含む金融機関は、高度な不正防止とリアルタイム取引監視に多額の投資を続けています。連邦機関から州および地方機関、防衛省に至る政府および防衛機関は、ゼロトラストと安全な通信イニシアチブを加速させています。病院や製薬会社を含むヘルスケア分野は、患者データ保護とデジタルサプライチェーンの透明性を重視しています。最後に、ITサービスプロバイダーと通信事業者は、大規模な接続展開とマネージドサービスをサポートするために、プラットフォームベースのセキュリティイノベーションを推進しています。これらのコンポーネント、展開、およびユーザーベースのレンズ全体からの洞察を統合することで、ステークホルダーは投資を現在のリスクプロファイルと長期的な戦略目標の両方に整合させることができます。

#### 4. 地域別サイバーセキュリティトレンド

地域市場のダイナミクスは、サイバーセキュリティの優先順位とソリューションの採用曲線に世界的に極めて重要な役割を果たしています。

* **アメリカ**: 厳格な規制フレームワーク、高プロファイルのデータ侵害訴訟、および成熟したベンダーエコシステムによって堅調な投資サイクルが推進されており、脅威検知、インテリジェンス融合、およびインシデント対応オーケストレーションにおけるイノベーションが盛んな競争環境を育んでいます。特に北米の企業は、レガシーなオンプレミスシステムから最新のクラウド環境まで、多様な環境を保護するために高度な分析および脅威ハンティングプラットフォームを活用しています。

* **EMEA(ヨーロッパ、中東、アフリカ)**: NIS2指令やGDPR施行などの規制義務が、コンプライアンス主導のセキュリティプログラムの波を触発しました。この地域の組織は、データ保護の厳格さと、重要インフラを標的とするランサムウェアやサプライチェーン攻撃の増加に対抗するために必要な俊敏性のバランスを取っています。一方、成長市場におけるデジタル変革イニシアチブの増加は、マネージド検知サービスと統合リスク管理プラットフォームの需要を刺激し、新たなデジタルチャネルへの安全な拡大を可能にしています。

* **アジア太平洋**: 異質な成熟度レベルが、異なるサイバーセキュリティの軌跡を浮き彫りにしています。先進市場では、拡張検知・対応(XDR)や統合セキュリティプラットフォームなどの最先端技術の早期採用が見られる一方、新興経済国では基本的なネットワーク監視とアクセス制御が優先されています。政府主導のサイバーセキュリティロードマップは、官民パートナーシップと相まって、安全なデジタル変革プロジェクトと国境を越えた脅威インテリジェンス共有への戦略的投資を推進しています。これらの地域別洞察は、製品開発、パートナーシップ戦略、および市場投入戦略を地域に特化した防衛要件と整合させるための青写真を提供します。

#### 5. 主要サイバーセキュリティ企業のプロファイリング

主要なサイバーセキュリティベンダーは、競争上の位置付けを維持または強化するために、イノベーション、パートナーシップ、および戦略的買収に多大なリソースを投入しています。一部のグローバルプレイヤーは、AIと自動化によって強化された、エンドポイント保護、ネットワークセキュリティ、およびクラウドワークロード防御を統合したプラットフォームベースのアーキテクチャを拡大しています。これらの統合システムは、広範な攻撃対象領域全体でホリスティックな可視性を提供し、検知時間を短縮します。同時に、専門プロバイダーは、中堅企業や高度に規制された産業向けに超スケーラブルなマネージドサービスを提供することでニッチ市場を開拓し、24時間体制で運用されるグローバルセキュリティオペレーションセンター(SOC)を展開しています。

一部の企業は独自の脅威インテリジェンスリポジトリを開発し、匿名化されたテレメトリと攻撃者プロファイリングデータで検知能力を強化しています。このインテリジェンス駆動型アプローチにより、国家主体や組織化されたサイバー犯罪ネットワークが採用する新たな戦術、技術、手順(TTP)を正確に特定できます。パートナーシップエコシステムもベンダーランドスケープを形成する上で重要な役割を果たしています。クラウドハイパースケーラー、システムインテグレーター、およびセキュリティソフトウェアのパイオニア間の提携は、ネイティブインフラストラクチャサービスへの高度なセキュリティ制御の組み込みを加速させています。さらに、ポスト量子暗号とセキュアマルチパーティ計算に特化した新興参入企業は、次世代防御技術を推進するためにベンチャーキャピタル資金を確保しています。これらの戦略的動きは、俊敏性、専門知識の深さ、および協調的イノベーションが長期的な成長軌道を決定する市場であることを総合的に示しています。

### 展望と提言

変動の激しいサイバー戦の舞台で成功するために、業界のリーダーは、ユーザーIDとデバイスの整合性の継続的な検証に基づいたゼロトラストセキュリティモデルを採用すべきです。きめ細かなアクセス制御を導入し、マイクロセグメンテーションを実装することで、組織は横方向の移動を制限し、侵害を封じ込め、全体的なリスクエクスポージャーを削減できます。同時に、AIとMLへの投資は、検知および対応能力を増幅させ、多様な環境全体で自動化された脅威ハンティングとリアルタイムの修復を可能にします。

同様に重要なのは、重要ハードウェアコンポーネントのサプライチェーンの多様化です。複数のベンダーと地域の製造拠点から調達することで、関税によるコスト変動や地政学的な混乱の影響を軽減できます。リーダーはまた、運用技術セキュリティプログラムを従来のITセキュリティチームと統合することで、ドメイン横断的な連携を優先し、全社的なレジリエンス意識を育むべきです。定期的なレッドチーム演習とテーブルトップシミュレーションは、対応計画のストレステスト、隠れた盲点の発見、およびインシデント管理プレイブックの改善に不可欠です。さらに、経営陣は継続的な学習文化を擁護し、セキュリティチームに新たな脅威、攻撃者の戦術、および新しい防御メカニズムに関する継続的なトレーニングを提供することで、能力向上を促す必要があります。セキュリティ目標をより広範なビジネス目標と整合させ、デジタルトランスフォーメーションのあらゆる段階にセキュリティの考慮事項を組み込むことで、組織は脅威ランドスケープとともに進化する適応型防御を構築できます。

以下に、ご指定の「サイバー戦」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 従来の防御を損なうAI搭載自動侵入ツールの急速な普及

* ラテラルムーブメントを防ぐための重要インフラにおけるゼロトラストアーキテクチャの統合

* 政府サプライチェーンを標的とした国家支援型ランサムウェア攻撃の激化

* 防衛システムにおける既存の暗号化標準を脅かす量子コンピューティングリスクの出現

* 戦争除外条項と国家脅威に対応するサイバー保険ポリシーの拡大

* リアルタイムの協力のための同盟国間での統一脅威インテリジェンス共有プラットフォームの採用

* 高度な持続的脅威グループによる5Gおよびエッジコンピューティングインフラの標的化

* 大規模なネットワーク妨害作戦の侵入点としてのIoTデバイスの脆弱性の悪用

* 従来の軍事作戦と統合された攻撃的サイバー能力の開発

* 国家安全保障機関に新たな課題を提起するディープフェイクに基づく誤情報戦術の進化

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **サイバー戦市場、コンポーネント別**

* ハードウェア

* ファイアウォール

* 侵入検知・防御システム

* セキュアルーター

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソフトウェア

* アプリケーションセキュリティ

* エンドポイントセキュリティ

* ネットワークセキュリティ

* **サイバー戦市場、展開モード別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* オンプレミス

* **サイバー戦市場、エンドユーザー別**

* BFSI (金融サービス、保険)

* 政府・防衛

* 防衛機関

* 連邦政府

* 州・地方政府

* ヘルスケア

* 病院

* 製薬

* IT・通信

* ITサービスプロバイダー

* 通信事業者

* **サイバー戦市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **サイバー戦市場、

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

サイバー戦とは、国家間の対立や紛争において、情報通信技術(ICT)を駆使し、敵対する国家や組織の情報システム、ネットワーク、データを標的として攻撃、妨害、破壊、あるいは窃取する行為の総称である。これは、従来の物理的な戦闘領域とは異なり、国境を越え、時間と空間の制約を受けずに展開される新たな形態の戦いであり、現代の安全保障環境において極めて重要な位置を占めている。その影響は、軍事的な領域に留まらず、社会インフラ、経済活動、国民生活のあらゆる側面に及び、国家の存立基盤を揺るがしかねない潜在的な脅威となっている。

サイバー戦の最大の特徴は、その非対称性と匿名性にある。高度な技術力を持つ国家だけでなく、国家の支援を受けたグループ、さらにはテロ組織やハクティビストといった非国家主体も、比較的低いコストで甚大な被害をもたらす攻撃を仕掛けることが可能である。攻撃の発生源を特定する「アトリビューション」の困難さは、報復措置を複雑にし、紛争のエスカレーションを予測不能なものにする。また、平時と有事の境界が曖昧な「グレーゾーン」の活動として常態化しており、情報窃取、プロパガンダ、世論操作といった形で、水面下での国家間の競争が繰り広げられている。

サイバー戦の目的は多岐にわたる。最も一般的なのは、軍事機密、外交情報、先端技術、知的財産などの機微な情報を窃取するスパイ活動である。さらに、電力網、交通システム、金融機関、医療機関といった重要インフラの制御システム(SCADAシステムなど)を標的とし、機能停止や破壊を引き起こすことで、社会に混乱とパニックをもたらす破壊工作も深刻な脅威となっている。情報システムの機能不全やデータ改ざんによる社会機能の麻痺、あるいは偽情報の拡散による世論誘導や社会分断も、現代のサイバー戦における重要な戦術の一つである。これらの攻撃は、直接的な人的被害を伴わずとも、間接的に人命に関わる事態を引き起こす可能性を秘めている。

サイバー攻撃が成功した場合、経済的損失、社会秩序の混乱、国家安全保障上の危機といった深刻な影響が生じる。例えば、大規模な停電や通信障害は、現代社会の機能を根底から停止させ、国民生活に壊滅的な打撃を与えるだろう。このような脅威に対抗するためには、多層的な防御体制の構築が不可欠である。具体的には、強固なサイバーセキュリティインフラの整備、脅威インテリジェンスの共有、高度な技術を持つ人材の育成、そして国際的な協力と規範の確立が挙げられる。特に、攻撃の抑止力を高めるためには、防御能力の強化に加え、攻撃者に対する報復能力の保持も議論されるべき課題である。

サイバー戦の脅威は、技術の進化とともに常に変化し、その複雑さと巧妙さを増している。人工知能(AI)や機械学習の悪用、量子コンピューティングの登場は、将来のサイバー戦の様相を大きく変える可能性を秘めている。国家は、これらの新たな脅威に継続的に適応し、防御戦略を更新し続ける必要がある。また、サイバー空間における国際法の適用や、信頼醸成措置の推進を通じて、無秩序なサイバー紛争の発生を防ぎ、安定した国際秩序を維持するための努力が不可欠である。サイバー戦は、もはやSFの世界の出来事ではなく、我々の日常生活と国家の安全保障に直結する現実の脅威であり、その本質を理解し、包括的な対策を講じることが、現代社会に課せられた喫緊の課題なのである。

[調査レポートPICK UP]

- 自動車用ルーフシステム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 先進創傷被覆材市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 船体検査サービス市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 装飾用ラミネート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 呼吸器用吸入薬の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 人工黒鉛の世界市場2025年-2031年:市場規模は年平均6.7%成長する見通し

- コネクテッド・ビークル・クラウド市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ニッケルサルファメートの世界市場2025年-2031年:市場規模は年平均12.1%成長する見通し

- N-メチルピロリドン(NMP)の世界市場2025年-2031年:市場規模は年平均6.6%成長する見通し

- グリセリン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年