❖ 本調査レポートに関するお問い合わせ ❖

**コンピュータ支援検出市場の概要、推進要因、および展望**

**市場概要**

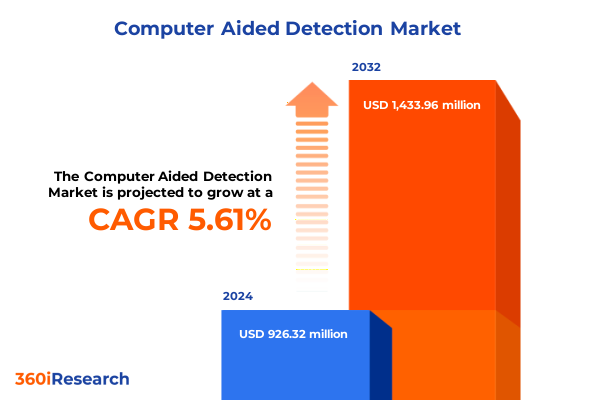

コンピュータ支援検出(CAD)市場は、現代医療において診断ワークフローの迅速化と臨床意思決定の強化において不可欠な役割を担っています。2024年には9億2,632万米ドルと推定され、2025年には9億7,645万米ドルに達し、2032年までに年平均成長率(CAGR)5.61%で14億3,396万米ドルに成長すると予測されています。近年、ディープラーニングと強化されたコンピューティングインフラストラクチャに支えられた画像分析アルゴリズムの進歩により、コンピュータ支援検出システムの精度と信頼性は飛躍的に向上しました。これにより、医療機関は診断エラーの削減、患者アウトカムの改善、および経路の合理化のためにこれらのツールを積極的に導入しています。データ駆動型洞察が医療の中心となる中で、病院や診断センターは、早期介入とコスト効率を実現するため、スケーラブルなソフトウェアソリューションと画像診断モダリティのアップグレードに予算を再配分しています。同時に、ベンダーは、進化する規制ガイドラインとコンプライアンスフレームワークへの適合を急ぎ、市場競争力を維持しています。

**推進要因**

コンピュータ支援検出市場は、人工知能とクラウドコンピューティングにおける画期的な進歩によって大きく変革されました。ディープラーニングネットワークが広範なトレーニングデータセットに支えられ、多様な画像診断モダリティにわたる堅牢なパターン認識を提供する段階へと移行しました。Platform-as-a-Service(PaaS)およびSoftware-as-a-Service(SaaS)の普及は、高度な分析パイプラインへのアクセスを民主化し、小規模な診断センターでも高機能な検出能力を低コストで利用可能にしました。エンドユーザーの期待も変化しており、病院は検出ソフトウェアと病院情報システム(HIS)間のシームレスな統合を求め、リアルタイムの多分野コラボレーションを促進しています。研究室は、特定の臨床ワークフローに合わせたカスタマイズと検証を重視し、アルゴリズム開発者との共同開発を拡大しています。コンポーネントメーカーは、モジュラーハードウェア、特注サービス、および高度なソフトウェアバンドルを提供することでポートフォリオを多様化しています。さらに、CT、MRI、PETなどの画像診断モダリティにインテリジェントな分析が直接組み込まれることで、ハードウェアとソフトウェアの融合が進み、AI駆動型のアラートや予後指標による予防的検出の時代が到来しています。戦略的提携と買収は、技術的能力とエンドユーザーニーズの整合を促進し、市場の進化を加速させる主要な要因です。

**展望**

2025年の米国によるハイテク輸入品への関税措置は、コンピュータ支援検出ソリューションの調達コストに上昇圧力をかけ、サプライチェーンの見直しを促しました。これにより、多くのステークホルダーは現地生産や共同製造契約を模索し、クラウドネイティブプロバイダーは競争力維持のため関税増加の一部を吸収するなど、価格モデルの調整が進んでいます。また、コンポーネント調達の多様化が加速し、サプライヤーはヨーロッパ、東南アジア、ラテンアメリカの代替製造拠点へとシフトしています。

市場は、展開モデル、エンドユーザー、コンポーネント、画像診断モダリティ、およびアプリケーションの各次元で詳細にセグメント化されています。展開モデルは、スケーラブルなPaaS/SaaSを提供するクラウドネイティブと、データ主権と統合制御を重視するオンプレミスに大別されます。エンドユーザーは、独立診断センター、病院(腫瘍科、放射線科)、研究室など多岐にわたります。コンポーネントは、ハードウェア、プロフェッショナルサービス、およびディープラーニング、機械学習、ルールベースロジックを搭載したソフトウェアのアルゴリズムエンジンを含みます。画像診断モダリティには、CT、MRI、PET、超音波、デジタルX線撮影が含まれ、それぞれが独自の検出課題を提示します。アプリケーションセグメントは、乳がんスクリーニング、大腸病変検出、肺結節分析、前立腺異常識別などの高影響臨床領域に焦点を当てています。

地域的ダイナミクスは、コンピュータ支援検出システムの採用に大きく影響します。アメリカ大陸、特に北米では、AI対応診断の償還経路と予防医療への重点が、クラウドベースおよびオンプレミスソリューションの急速な採用を推進しています。EMEA地域では、規制アプローチとデジタルヘルス準備の多様性により、西ヨーロッパでは統合展開が先行し、新興経済国ではモジュラーなサービスモデルが優先される傾向にあります。アジア太平洋地域は、堅牢な国内製造能力と大規模な患者人口、政府主導のスクリーニングイニシアチブにより高成長市場を形成し、AIガバナンスフレームワークの策定も進んでいます。

競争環境では、主要なステークホルダーが戦略的パートナーシップ、買収、継続的なイノベーションを通じて市場を再構築しています。画像診断コングロマリットはアルゴリズム開発者との提携で統合ソリューションを強化し、ソフトウェアベンダーは認証取得と臨床検証で市場地位を固めています。システムインテグレーターは、既存の病院情報システムとの統合を通じてターンキーパッケージを提供し、データアノテーション専門企業は重要なイネーブラーとして機能します。学術機関との連携や、通信会社、クラウドハイパースケーラーとの異業種間コラボレーションも、リアルタイムコラボレーションや遠隔診断の新たな可能性を切り開いています。

業界リーダーは、技術革新とビジネス上の考慮事項のバランスを取り、将来を見据えた戦略を採用する必要があります。具体的には、モジュラーソフトウェアアーキテクチャの開発、クラウドサブスクリプションとオンプレミス永久モデルに対応する柔軟なライセンスフレームワークへの投資、規制当局との協力による明確な検証経路の確立が重要です。また、ハードウェアメーカーやデータアノテーションスペシャリストとの戦略的提携、地域固有のユースケースへの注力、そして継続的なパフォーマンス監視と顧客フィードバックループを含む堅牢な市販後監視メカニズムの組み込みが、持続可能な競争優位性を確保し、コンピュータ支援検出の将来の軌道を導く鍵となります。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

2. 市場セグメンテーションとカバレッジ

3. 調査対象年

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法論

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* 低線量CTスキャンシステムにおける早期肺がん検出のための深層学習アルゴリズムの採用

* リモート放射線科連携のためのクラウドベースの**コンピュータ支援検出**プラットフォームの統合

* 医療機器におけるリアルタイム画像解析を可能にするエッジコンピューティングソリューションの実装

* モデルトレーニングデータセットを強化するための合成データと敵対的生成ネットワークの拡大

* 自律診断ソフトウェアの償還枠組みと規制経路の出現

* AI駆動型医療画像ツールにおけるアルゴリズムバイアスの軽減と公平性の確保戦略

* シームレスな臨床ワークフロー統合のための**コンピュータ支援検出**ベンダーと電子カルテプロバイダー間の提携

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. **コンピュータ支援検出**市場、コンポーネント別

* ハードウェア

* サービス

* ソフトウェア

14. **コンピュータ支援検出**市場、画像診断モダリティ別

* CT

* MRI

* PET

* 超音波

* X線

15. **コンピュータ支援検出**市場、展開別

* クラウド

* PaaS

* SaaS

* オンプレミス

* 永続ライセンス

* サブスクリプション

16. **コンピュータ支援検出**市場、アプリケーション別

* 乳がん

* 大腸

* 肺

* 前立腺

17. **コンピュータ支援検出**市場、エンドユーザー別

* 診断センター

* 病院

* 腫瘍科

* 放射線科

* 研究機関

18. **コンピュータ支援検出**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

19. **コンピュータ支援検出**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. **コンピュータ支援検出**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Hologic, Inc.

* GE HealthCare Technologies, LLC

* Siemens Healthineers AG

* Koninklijke Philips N.V.

* 富士フイルムホールディングス株式会社

* International Business Machines Corporation

* iCAD, Inc.

* Volpara Health Technologies Limited

* ScreenPoint Medical B.V.

* Lunit Inc.

22. 図目次 [合計: 30]

23. 表目次 [合計: 657]

❖ 本調査レポートに関するお問い合わせ ❖

コンピュータ支援検出(CADe)は、医療画像診断の分野において、医師の診断プロセスを補助し、異常の発見を支援するために開発された技術である。特に放射線医学において、X線、CT、MRIなどの画像から病変や異常を自動的または半自動的に検出し、その存在を医師に提示することを目的としている。この技術は、診断の精度と効率を向上させ、見落としのリスクを低減する可能性を秘めており、現代医療においてその重要性がますます高まっている。

CADeシステムの基本的な仕組みは、入力された医療画像をデジタル処理し、画像内のピクセルデータやボクセルデータから特定のパターンや特徴を抽出することから始まる。腫瘍や結節といった病変は、周囲の正常組織とは異なる形状、濃度、テクスチャなどの特徴を持つことが多い。これらの特徴を識別するため、画像処理アルゴリズムや機械学習モデルが用いられ、近年では深層学習(ディープラーニング)に基づく畳み込みニューラルネットワーク(CNN)がその高い認識能力から注目されている。システムは、検出された疑わしい領域にマーカーを付けたり、スコアを付与したりして、医師の注意を促す。

CADeの主な応用分野は、乳がん検診におけるマンモグラフィ、肺がん検診における胸部CT、大腸がん検診におけるCTコロノグラフィなど多岐にわたる。これらの分野では、微小な病変や初期の異常を見つけることが早期診断に繋がり、患者の予後を大きく左右するため、CADeの役割は極めて大きい。この技術の最大の利点の一つは、医師の視覚的疲労や集中力の低下による見落としを補完し、診断感度を向上させる点にある。また、診断時間の短縮や、複数の医師間での診断の一貫性の向上にも寄与し、医療現場の効率化に貢献している。

一方で、CADeシステムにはいくつかの課題も存在する。最も顕著なのは、偽陽性(false positive)の発生率が高いことである。これは、正常な組織や良性の所見を誤って異常と判断してしまうことで、医師に追加の確認作業を発生させ、かえってワークフローを複雑化させる可能性がある。また、システムの性能は、学習に用いられたデータの質と量に大きく依存するため、多様な症例に対応するためには膨大な高品質データが必要となる。さらに、AIモデルの「ブラックボックス」問題、すなわち検出結果に至る推論過程が不明瞭である点は、医師がシステムを信頼し、臨床判断に組み込む上での障壁となりうる。過度な依存や、システムの提案を盲目的に受け入れることによる誤診のリスクも考慮すべき重要な側面である。

これらの課題を克服するため、CADe技術は絶えず進化を続けている。深層学習モデルのさらなる洗練により、偽陽性率の低減と検出精度の向上が期待されている。単なる検出に留まらず、病変の悪性度を評価するコンピュータ支援診断(CADx)への発展や、複数の画像モダリティからの情報を統合した多角的解析、さらには個別化医療への応用も視野に入れられている。説明可能なAI(XAI)の研究も進められており、AIの判断根拠を可視化することで、医師の信頼と理解を深めることが目指されている。コンピュータ支援検出は、医療診断の未来を形作る上で不可欠なツールであり、人間の専門知識とAIの能力が相補的に機能することで、より正確で効率的な医療が実現されるであろう。

[調査レポートPICK UP]

- 国境警備システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 関節式ロボット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- エビ疾病診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 医療情報システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 多層セラミックコンデンサ(MLCC)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 地下鉄インフラ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ソフトパック型リチウムイオン電池用アルミプラスチックフィルムの世界市場2025年-2031年:市場規模は年平均12.5%成長する見通し

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し

- エンジニアリング用パイプハンガー&サポート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 乾燥剤式除湿機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2024年~2031年)