❖ 本調査レポートに関するお問い合わせ ❖

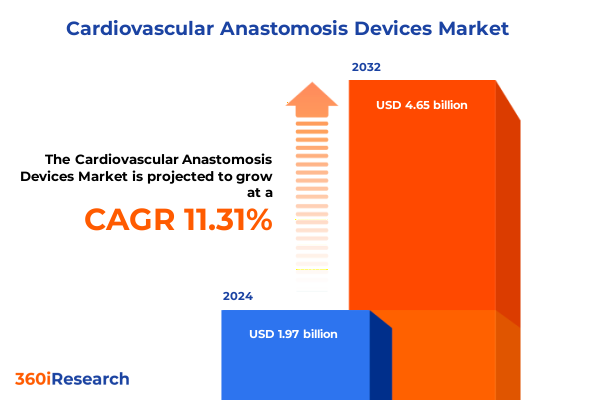

心血管吻合機器市場は、2024年に19.7億米ドルと推定され、2025年には21.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)11.31%で成長し、2032年には46.5億米ドル規模に達すると見込まれています。この市場は、製品タイプ(クリップ、ステープラー、縫合デバイス)、メカニズム(接着、クランプ、圧迫、エネルギーベース、ステープリング)、処置タイプ(冠動脈バイパスグラフト術、末梢血管手術、弁修復術など)、手術タイプ、エンドユーザー(外来手術センター、病院、専門クリニック)によって多角的にセグメント化されており、心臓血管外科手術において不可欠なツールとしてその重要性を増しています。世界保健機関(WHO)によると、心血管疾患は年間約1,790万人の死亡原因となっており、血管の連続性を回復しつつ患者のリスクと回復時間を最小限に抑える精密な外科的ソリューションが喫緊に求められています。従来の縫合ベースの手法から、高度なステープラーや自動縫合プラットフォームに至るまで、これらの機器は冠動脈バイパスグラフト術や末梢バイパス手術などの基盤を形成しています。厳格な感染管理プロトコルと高容量手術室での滅菌の必要性から、使い捨ての止血クリップやステープラーが普及する一方で、コスト抑制と環境持続可能性が優先される現代の医療調達においては、再利用可能な器具への関心も再燃しています。人口動態の変化、手技の複雑性、および価値ベースのケアの必要性の相互作用は、機器開発者と提供者の双方に課題と機会をもたらしています。

心血管吻合機器市場の成長は、人口動態の変化、臨床的需要、技術革新、そして医療経済の変革によって強力に推進されています。

**1. 人口動態の変化と臨床的需要:** 世界的な高齢化の進展と心臓発作や末梢血管疾患の発生率の増加に伴い、医療システムは、ますます複雑化する臨床条件下で信頼性の高い吻合を可能にする技術と機器に新たな重点を置いています。これにより、精密な外科的ソリューションへの需要が高まっています。

**2. 画期的な技術革新:**

* **3Dステープリング技術と高度な把持表面:** Ethiconが2024年に発売したECHELON LINEAR Cutterに代表されるこの技術は、ステープルラインからの漏れを大幅に削減し、全体的な手術成績を向上させています。

* **エネルギーベースのシーリングモダリティ:** 電気熱および超音波プラットフォームを含むこれらの技術は、ステープルラインと統合され、側方組織損傷を最小限に抑え、吻合部の切開時に外科医に前例のない精度を提供します。

* **自動縫合の加速:** ロボット支援プラットフォームやハンドヘルドデバイスは、低侵襲手術の狭い空間内でも、一貫した針の配置と張力制御を可能にし、臨床医の能力を向上させています。da Vinci Surgical Systemのようなプラットフォーム向けに調整されたマイクロ吻合ツールの革新は、98%を超える開存率を示し、従来の手動方法に匹敵しながら、手術時間を大幅に短縮しています。

* **新しい接着剤:** 生理学的治癒カスケードを模倣し、異物残留なしに血管融合を可能にする接着剤が登場し、解剖学的に制約のあるシナリオでのシームレスな血管結合を実現しています。

**3. 価値ベースの調達モデルと持続可能性:** 病院や外来手術センターは、成果重視のパフォーマンス指標を要求するようになり、メーカーは新しい償還枠組みについて支払者と協力するインセンティブを得ています。また、コスト抑制と環境持続可能性の観点から、再利用可能な器具への関心も高まっています。

**4. デジタルサプライチェーンとアディティブマニュファクチャリング:** デジタルサプライチェーンソリューションとアディティブマニュファクチャリング技術は、患者固有のクリップやリングの地域生産を可能にし、リードタイムを短縮し、在庫リスクを軽減しています。

**5. 地域別のダイナミクス:**

* **米州:** 高度な医療インフラ、堅牢な償還枠組み、最先端技術の早期導入により、心血管吻合機器の利用においてリーダーシップを維持しています。高容量の手術と価値ベースの支払いモデルが、プレミアム機器への設備投資を加速させています。

* **欧州、中東、アフリカ (EMEA):** ユニバーサルヘルスケアシステムと高齢化人口が、信頼性が高く費用対効果の高い吻合ソリューションへの需要を促進しています。ドイツやフランスのような国々は、標準化されたトレーニングプログラムとエビデンスに基づく機器評価を重視しています。中東では、医療観光ハブの開発に向けた大規模な医療投資が、最先端の吻合技術への関心を高めています。

* **アジア太平洋地域:** 医療費の増加、選択的心血管手術の急増、政府主導のインフラ拡張に支えられ、最も急速な導入軌道を示しています。中国の複数年保健計画は心臓ケアの近代化に多額の資金を割り当てており、インドの償還制度は、再入院率と感染発生率の低下を示す研究結果を受けて、機器支援手術の適用範囲を拡大しています。東南アジア諸国は病院ネットワークのアップグレードを続けており、スケーラブルで費用対効果の高い吻合ソリューションを提供できるメーカーにとって持続的な成長を示唆しています。

心血管吻合機器市場は、規制の変化、技術的混乱、サプライチェーンの変動という課題に直面しつつも、新たな機会を捉えるための戦略的な対応が求められています。

**1. 課題:**

* **米国の新規関税:** 2025年に拡大された輸入医療機器に対する米国の関税は、心血管吻合機器のサプライチェーンに複雑さを加えています。鉄鋼・アルミニウム派生物、外科器具、電子機器部品に対する最大25%の関税は、調達担当者に調達戦略の見直しを促しています。多くのメーカーは、リードタイムの増加と生産コストの上昇を報告しており、主要な医療技術ポートフォリオ全体で数百万ドル規模の影響が予測されています。

* **手技の複雑性:** 高齢化や併存疾患の増加により、手術の複雑性が増しており、より精密で信頼性の高い機器が求められています。

* **規制のダイナミクス:** 各国の規制要件は進化しており、新製品の開発と市場投入に影響を与えます。

**2. 業界の戦略的対応と展望:** 主要な市場参加者は、差別化と事業の回復力を維持するために、多様な戦略的イニシアチブを展開しています。

* **製造拠点の多様化:** 関税によるコスト圧力に対抗するため、Boston ScientificやAbbottなどの企業は、国内生産能力を強化し、メキシコやカナダでのニアショアリングオプションを模索することで、製造拠点を多様化しています。これにより、リードタイムの不確実性を最小限に抑え、サプライチェーンの強靭性を高めています。

* **戦略的提携:** グループ購買組織(GPO)との戦略的提携を活用し、固定価格契約や大量割引を確保することで、関税引き上げによる過剰なコストを医療提供者に転嫁することなく吸収しています。

* **研究開発への投資:** Abbottはイリノイ州とテキサス州の研究開発センターに数百万ドルを投資し、Siemens Healthineersは米国での成長イニシアチブに1億5000万ドルを投じ、主要な製造業務をカリフォルニア州に移転し、圧迫クランプ製品にリアルタイムセンサー分析を統合しています。

* **製品イノベーション:** Ethiconは、ステープルライン合併症を軽減する3Dステープリングおよび把持表面技術を特徴とするECHELON LINEAR Cutterでポートフォリオを強化しました。Getingeは、心臓血管外科手術における手技効率へのコミットメントを強化するため、Vasoview Hemopro 3内視鏡的血管採取システムでFDA 510(k)承認を取得しました。Medtronicは、従来のシステムと比較して優れた灌流と漏れ率の低減を報告するTri-Stapleプラットフォームを改良し続けています。

* **臨床ネットワークおよび学術機関との連携:** これらの企業は、次世代の吻合技術を検証し、トレーニングカリキュラムを最適化し、償還経路を確保するために、臨床ネットワークや学術機関とのパートナーシップを構築しています。これにより、製品ロードマップを進化する手技標準と支払者の要件に合わせ、長期的な競争優位性を確立しています。

* **自動化プラットフォームへの投資:** 既存の外科的ワークフローとシームレスに統合する自動化プラットフォームへの投資は、製品提供を差別化し、再現性の高い高品質な成果に対する高まる需要に応えます。

* **成果ベースの償還モデルの開発:** 支払者や医療システムとのパートナーシップを強化し、デバイスの性能と患者価値にインセンティブを合わせる成果ベースの償還モデルを開発することが重要です。

* **デジタルサプライチェーン変革の加速:** 予測分析やブロックチェーン対応のトレーサビリティを活用することで、在庫管理を強化し、部品不足を軽減し、グローバルな運用における規制遵守を合理化します。

* **労働力開発の優先:** 外科医のトレーニングプログラム、シミュレーションラボ、バーチャルリアリティプラットフォームを通じて労働力開発を優先することは、臨床チームが次世代の吻合技術の利点を最大限に活用できるようにするために不可欠です。

これらの戦略を同期させることで、心血管吻合機器メーカーは持続可能な成長を達成し、優れた患者転帰を提供することが可能となるでしょう。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 冠動脈吻合術における精度向上を目的としたロボット支援システムの統合

* 血管吻合における長期的な異物反応を低減するための生体吸収性カプラーの開発

* CABG手術における術後回復を促進するための無縫合磁気圧迫デバイスの採用

* より小さな切開で低侵襲バイパスグラフト術を容易にする内視鏡吻合ツールの進歩

* グラフトの位置合わせを最適化し、手術ミスを減らすための3Dプリント患者特異的吻合ガイドの出現

* グラフト開存性と血流動態のリアルタイムモニタリングのためのセンサー対応吻合デバイスの統合

* 医療技術企業とAIベンダー間の連携による吻合デバイスの性能と結果に関する予測分析の開発

* 心臓血管外科における新規自動ステープリングデバイスの採用を促進する規制承認と償還制度の変化

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **心血管吻合機器**市場、製品タイプ別

* クリップ

* 止血クリップ

* 金属クリップ

* ポリマークリップ

* 結紮クリップ

* ステープラー

* 円形ステープラー

* リニアステープラー

* 非補強

* 補強

* 縫合デバイス

* 自動縫合

* ハンドヘルド縫合器

* ロボット縫合器

* 手動縫合

* **心血管吻合機器**市場、メカニズム別

* 接着剤

* フィブリンシーラント

* 合成シーラント

* クランプ

* 圧迫

* 吻合リング

* バックル

* 生体吸収性バックル

* 金属バックル

* エネルギーベース

* 電気熱

* レーザー

* 超音波

* ステープリング

* **心血管吻合機器**市場、処置タイプ別

* 冠動脈バイパス

* オフポンプ

* オンポンプ

* 末梢血管

* 頸動脈

* 大腿膝窩

* 腎臓

* 弁修復

* **心血管吻合機器**市場、手術タイプ別

* 冠動脈バイパスグラフト術

* オンポンプ冠動脈バイパス

* オフポンプ冠動脈バイパス

* 低侵襲冠動脈バイパス

* 弁手術

* 大動脈弁処置

* 僧帽弁処置

* 三尖弁および肺動脈弁処置

* 大動脈手術

* 動脈瘤修復

* 解離修復

* 根部置換

* 先天性心臓手術

* 中隔欠損修復

* シャント処置

* 複雑先天性修復

* 心臓移植および心室補助デバイス

* 心臓移植

* 心室補助デバイス埋め込み

* 末梢血管バイパス

* 下肢バイパス

* 上肢バイパス

* 頸動脈バイパス

* ハイブリッドおよび血管内処置

* ハイブリッド冠動脈血行再建術

* 大動脈ハイブリッド修復

* **心血管吻合機器**市場、エンドユーザー別

* 外来手術センター

* 病院

* 専門クリニック

* **心血管吻合機器**市場、地域別

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **心血管吻合機器**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **心血管吻合機器**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* メドトロニック社

* アボット・ラボラトリーズ

* テルモ株式会社

* ジョンソン・エンド・ジョンソン

* W. L. ゴア&アソシエイツ社

* バクスター・インターナショナル社

* B. ブラウン・メルズンゲン社

* テレフレックス社

* ゲティンゲAB

* クライオライフ社

* ボストン・サイエンティフィック社

* エドワーズライフサイエンス社

* リバノバPLC

* クック・メディカル社

* ルメイトル・バスキュラー社

* ペテルス・サージカルSASU

* バイタリテック・インターナショナル社

* カーディオ・メディカルGmbH

* バソプレップ・サージカルLLC

* 図目次 [合計: 30]

* 表目次 [合計: 1875]

❖ 本調査レポートに関するお問い合わせ ❖

心血管吻合機器は、心臓血管外科領域において、血管同士を迅速かつ正確に接続するために開発された革新的な医療機器です。その登場は、従来の手縫いによる吻合が抱えていた多くの課題を克服し、手術の安全性、効率性、そして患者の予後を飛躍的に向上させました。

従来の手縫い吻合は、術者の高度な技術と長時間を要し、特に複雑な症例や緊急時においては、虚血時間の延長、術者の疲労、吻合部の均一性の確保といった課題が手術成績に直接影響を及ぼす可能性がありました。これらの限界に対し、吻合機器は標準化された手技による迅速な吻合を可能にし、手術時間の短縮、特に虚血時間の劇的な削減を実現することで、患者の臓器保護に大きく貢献します。また、術者の技量に左右されにくい均一で信頼性の高い吻合部形成が可能となり、吻合不全や出血のリスクを低減する利点があります。

主な吻合機器の種類としては、ステープラー型、カプラー型、そしてリング型などが挙げられます。ステープラー型は、金属製または生体吸収性のステープルを用いて血管壁を機械的に接合し、迅速な吻合を可能にします。カプラー型やリング型は、血管端をデバイスに挿入し、物理的に固定することで縫合なしに接続する方式であり、特に微小血管吻合や冠動脈バイパス術の一部でその有用性が示されています。これらの機器は、血管の内膜損傷を最小限に抑えつつ、確実な血流路を確保するよう精密に設計されており、その操作は直感的で習得しやすいものが多いです。

心血管吻合機器の応用範囲は非常に広く、冠動脈バイパス術における冠動脈とグラフトの吻合、大動脈手術、末梢血管手術、臓器移植における血管吻合、さらには再建外科における微小血管吻合など、多岐にわたります。特に、低侵襲手術やロボット支援手術の普及に伴い、狭い術野での精密かつ迅速な吻合を可能にする機器の役割は一層重要性を増しています。これらの機器は、手術の難易度を下げ、より多くの患者に高度な医療を提供することを可能にしています。

しかし、これらの機器にも課題は存在します。高コストであること、特定の血管径や病変部位への適応の限界、そして長期的な開存性に関するさらなるデータ蓄積の必要性などが挙げられます。また、機器の操作には新たな学習曲線が存在し、適切なトレーニングが不可欠であるため、全ての外科医がすぐに使いこなせるわけではありません。

今後の展望としては、生体吸収性素材のさらなる進化、より小型で操作性の高いデバイスの開発、AIや画像診断技術との融合による精密誘導、そして個別化医療への対応が期待されます。これらの技術革新は、心血管吻合機器の適用範囲をさらに広げ、患者の予後改善に貢献するでしょう。心血管吻合機器は、現代の心臓血管外科において不可欠なツールであり、その継続的な進化は手術の安全性、効率性、そして患者の生活の質の向上に寄与し続けています。

[調査レポートPICK UP]

- 金属接着剤の世界市場2025年-2031年:市場規模は年平均5.4%成長する見通し

- 省エネランプ&安定器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 酢酸ビニルモノマー(VAM)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 抗体受託製造市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 補聴器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 3次元集積回路(3D IC)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- モバイルギアード製品市場:製品タイプ別、エンドユーザー別、地域別グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ホワイトスピリット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- L-アラビノースの世界市場2025年-2031年:市場規模は年平均9.3%成長する見通し