❖ 本調査レポートに関するお問い合わせ ❖

## カーボン スクリーン印刷インク市場の概要、推進要因、および展望に関する詳細レポート

### 市場概要

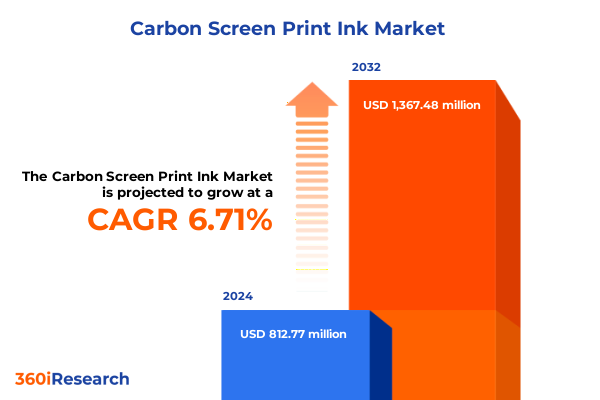

カーボン スクリーン印刷インク市場は、2024年に8億1,277万米ドルと推定され、2025年には8億6,292万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.71%で13億6,748万米ドルに成長すると見込まれており、材料科学、工業生産、および進化する最終用途要件の交差点に位置する重要なセクターです。この市場は、不透明性、導電性、耐久性といったカーボンベースの顔料および濃縮物の本質的な特性に支えられています。

主要なステークホルダーには、インクメーカー、受託印刷業者、および相手先ブランド製造業者(OEM)が含まれ、彼らはコスト、プロセス適合性、および持続可能性の間のトレードオフを常に交渉しています。運用面では、サプライヤーはバインダー化学を改良し、揮発性有機化合物(VOC)排出量を管理し、より広範な基材と下流の加工ステップに対応するために硬化オプションを拡大するよう圧力を受けています。同時に、自動車、エレクトロニクス、繊維印刷などの最終用途産業は、耐摩耗性、導電性、耐洗濯性に関して、より精密な性能要件を求めています。これらの要求は、導電性グレードや高不透明度システムを含む特殊なカーボンインクのバリアントにおけるターゲットを絞った革新を促進し、従来の既製インクやペースト製品の漸進的な改善も促しています。この市場の状況は、原材料調達、配合戦略、生産方法、および規制遵守の間の相互依存性を明確にし、研究開発、品質、および商業チーム間の部門横断的な連携の重要性を強調しています。

製品タイプ別では、市場はカーボンブラック濃縮物、カーボン顔料ペースト、既製カーボンインク、および特殊カーボンインクに分類され、特殊セグメントはさらに導電性カーボンインクと高不透明度カーボンインクに細分化されます。配合別では、エポキシ、プラスチゾル、パウダー、シリコーン、溶剤系(高VOCおよび低VOC)、UV硬化型(カチオンUVおよびフリーラジカルUV)、および水系(分散体)システムに及びます。硬化方法別では、自然乾燥、低温硬化、熱硬化、熱硬化性、UV硬化オプションがあります。用途別では、自動車、エレクトロニクス(部品マーキング、導電性トレース)、ガラス・セラミックス、工業用マーキング(金属部品、プラスチック部品)、パッケージ印刷(軟包装、ラベル)、看板・グラフィック、繊維印刷(アパレル、ホームテキスタイル)が含まれます。最終用途産業別では、広告・看板、自動車、家電、工業製造、パッケージ・ラベル、繊維・ファッションが主要な需要ドライバーです。

### 推進要因

カーボン スクリーン印刷インク市場は、規制圧力、持続可能性の要件、および急速なアプリケーション革新の複合的な要因によって変革期を迎えています。

1. **変革的シフトと技術革新**:

* **規制と持続可能性**: 低VOCおよび水系化学の進歩は配合ロードマップを変化させ、UV硬化型およびカチオン技術は、より速いサイクルタイムと低い熱負荷を可能にすることで硬化パラダイムを再構築しています。

* **アプリケーション主導の需要**: 印刷エレクトロニクスや部品マーキングにおける導電性カーボンインクの需要パターンは、多様な基材上での導電性と印刷性のバランスを取る配合に向けた研究開発投資を加速させています。

* **サプライチェーンへの影響**: これらの技術シフトは、顔料濃縮物サプライヤー、バインダーメーカー、および下流の印刷業者を通じて連鎖的な影響を生み出しています。

* **買い手の期待**: 買い手の期待は、サプライヤーの透明性、規制文書、および実証可能な性能試験へとシフトしており、技術サポートサービスとアプリケーションエンジニアリングの差別化要因としての価値を高めています。

* **ブランドオーナーのコミットメント**: ブランドオーナーからの持続可能性へのコミットメントは、メーカーに対し、低排出配合、リサイクル可能なパッケージ、およびREACHまたはRoHSに準拠した原材料の検証を促しています。

* **運用モデルの進化**: 複数のバインダーシステムと硬化技術に対応できる柔軟な製造ラインを採用する企業が増加しており、特殊グレードの市場投入サイクルを短縮するために、顔料生産者と配合業者間の戦略的パートナーシップや共同開発がより一般的になっています。

2. **関税措置と貿易政策**:

* 2025年までに米国によって実施された関税政策の変更と貿易措置の累積的な影響は、カーボン スクリーン印刷インクのバリューチェーンに多次元的な影響を与えています。

* **コストの変動**: 関税調整は、輸入顔料、溶剤、および特定のバインダー前駆体の着地コストの変動性を高め、メーカーに調達地域と在庫戦略の見直しを強いています。

* **サプライヤーの多様化**: 一部のサプライヤーは、関税関連のコスト変動への露出を減らすためにサプライヤーの多様化とニアショアリングの取り組みを加速させ、他のサプライヤーは投入コストを安定させるために長期購入契約とヘッジ戦略を追求しています。

* **管理負担**: 通関手続き、文書作成、および分類に関連する管理負担は、輸出志向の配合業者および流通業者にとって事業運営の総コストを増加させています。

* **サプライチェーンの再構成**: 貿易措置はサプライチェーンの再構成を促し、企業は低関税管轄区域の代替原材料サプライヤーを評価したり、上流の投入物を管理するために垂直統合された取り決めを模索したりしています。

* **商業的ダイナミクス**: 貿易政策は、輸入競争力が影響を受けた国内生産者に機会を創出することで商業的ダイナミクスにも影響を与えています。安全で関税から保護されたサプライチェーンを実証できる受託製造業者やOEMは、調達リスクの低減を求める買い手からの関心を集めています。

3. **地域的競争と規制の対比**:

* **南北アメリカ**: 商業印刷業者の統合、強力な自動車および工業製造基盤、排出量削減と規制遵守への高い焦点が需要を形成し、低VOC配合と堅牢な技術サービスへの関心を高めています。

* **欧州、中東、アフリカ**: 規制の厳格さと持続可能性報告要件が重要な推進力であり、RoHS、REACH同等品、およびエコ認証経路が特定のチャネルでの製品適格性に実質的に影響を与え、サプライヤーに準拠した原材料調達と認証への投資を促しています。

* **アジア太平洋**: 顔料、バインダー、および配合インクの主要な製造拠点であり、低コストの受託製造業者から技術集約型のエレクトロニクス生産者まで、幅広い顧客タイプが特徴です。この多様性は、規模の利点と競争圧力を生み出し、サプライヤーは地域需要に対応するために現地生産を活用しつつ、多様な規制体制に対処しています。

* すべての地域において、国境を越えた調達、関税の考慮事項、および導電性および特殊グレードの需要パターンの変化は、企業が地域固有のアプリケーションのニュアンスと市場投入までの速度に対応するために、流通戦略、技術サポートネットワーク、および現地化された配合能力を調整することを要求しています。

4. **競争上の優位性**:

* カーボン スクリーン印刷インク市場における企業の競争力は、技術力、規模、および顧客との密接な関係のバランスによって定義されます。

* **差別化**: 主要なプレーヤーは、配合の専門知識、アプリケーションエンジニアリング、およびサプライチェーンの回復力を強調して製品を差別化し、小規模な特殊配合業者は、超高不透明度、強化された導電性、またはカスタマイズされた硬化プロファイルなどのニッチな性能特性で競争しています。

* **技術サポート**: ラボ試験、オンサイトアプリケーション最適化、および認証文書を提供する技術サポートに投資する企業は、OEMや受託印刷業者との長期的な供給関係を確保する傾向があります。

* **戦略的姿勢**: 上流統合戦略は、顔料濃縮物とバインダー供給を管理して原材料の変動性への露出を減らし、マージン獲得を改善しようとします。対照的に、ニッチプレーヤーは、印刷エレクトロニクスや高性能繊維などの要求の厳しい垂直市場にサービスを提供するために、差別化された化学と迅速な製品反復サイクルを追求しています。

* **パートナーシップ**: 顔料メーカー、樹脂サプライヤー、およびプリンターOEM間のパートナーシップはますます重要になっており、共同開発は認定期間を短縮し、サプライヤー技術を顧客プロセスに組み込みます。

* **規制と持続可能性**: 規制文書と持続可能性指標に積極的に取り組む企業は、規制産業や大規模ブランドオーナーとの契約入札において優位性を持っています。

* **運用上の卓越性**: バッチごとの一貫性、品質システム、およびスケーラブルな生産プロセスを備えた運用上の卓越性は基本的な期待ですが、アプリケーションに焦点を当てたサービスと規制保証でそれを補完する企業は、買い手の選好においてプレミアムを確保します。

### 展望と戦略的行動

市場のリーダーは、市場の洞察を防衛可能な商業的優位性へと変換するための一連の実行可能な措置を優先すべきです。

1. **製品ポートフォリオの最適化**: 導電性および高不透明度グレード向けのターゲットを絞った配合開発に投資し、硬化方法と基材タイプ全体での互換性を確保することで、製品ポートフォリオを検証済みのアプリケーション性能要件に合わせます。これにより、主要顧客の認定期間が短縮され、性能閾値が厳格なエレクトロニクスおよび自動車セグメントでの機会が拡大します。

2. **規制および持続可能性能力の拡大**: 厳格な原材料審査、第三者認証経路、および調達チームと大規模ブランド監査をサポートするための透明な文書化ワークフローを確立することで、規制および持続可能性能力を拡大します。

3. **サプライチェーンの回復力の強化**: 戦略的なサプライヤーの多様化、重要な顔料と溶剤の現地バッファーストック、およびリスクの高い投入物の選択的なニアショアリングを通じて、サプライチェーンの回復力を強化します。これにより、関税主導のコスト変動や物流の混乱への露出が減少します。

4. **付加価値のある技術サービスの開発**: アプリケーションラボ、サンプルプログラム、および主要顧客との共同開発イニシアチブを含む付加価値のある技術サービスを開発し、設計および認定プロセスにチームを組み込みます。

5. **モジュラー製造の柔軟性の追求**: 溶剤系、UV硬化型、および水系ライン間の迅速な切り替えを可能にするモジュラー製造の柔軟性を追求し、顧客の嗜好と規制上の制約の変化に対応できるようにします。

6. **顧客セグメント化された商業モデルの採用**: 商業印刷業者、受託製造業者、OEM、および繊維生産者向けに、価格設定、パッケージング、およびサービスレベルを差別化する顧客セグメント化された商業モデルを採用します。

これらのステップを優先順位付けされた変革ロードマップに統合することで、企業は洞察を具体的な成果、すなわちより迅速な製品発売、改善された粗利益、およびより強力な顧客維持へと変換し、同時に規制および貿易関連のリスクを軽減することができます。

以下に、ご指定の用語「カーボン スクリーン印刷インク」を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 厳格な環境規制と持続可能性目標を満たすための低VOCおよびバイオベースのカーボン スクリーン印刷インクの採用増加

* プリンテッドエレクトロニクスおよびフレキシブル回路用途に特化した高導電性カーボンインクの需要

* 繊維およびパッケージ印刷における有害溶剤の使用を削減するための水性カーボンインク配合の成長

* より速い硬化サイクルと生産スループットの向上のためのUV硬化型カーボン スクリーン印刷インクの開発

* 微細線スクリーン印刷プロセスにおける解像度向上のためのカーボンインクのレオロジーと粒子サイズのカスタマイズ

* 機能性プロトタイピングのための導電性カーボンインクと積層造形およびハイブリッド印刷システムの統合

* 地域調達とカーボン顔料サプライヤーおよび原材料加工の統合を推進するサプライチェーンの圧力

* 自動車および産業用メンブレン用途における耐洗濯性および耐摩耗性カーボンインクの需要増加

* カーボンインクの堆積と色の一貫性を最適化するためのデジタルからスクリーンへのワークフロー強化の出現

* 検証済みの性能データを持つ用途特化型カーボンインクキットを開発するためのインクメーカーとOEM間の協力

* 米国関税の累積的影響 2025

* 人工知能の累積的影響 2025

* カーボン スクリーン印刷インク 市場, 炭素材料タイプ別

* カーボンブラック

* アセチレンブラック

* チャンネルブラック

* ファーネスブラック

* グラフェン

* グラファイト

* 膨張黒鉛

* 天然鱗片状黒鉛

* 合成黒鉛

* カーボン スクリーン印刷インク 市場, 配合別

* エポキシ

* プラスチゾル

* 粉末

* シリコーン

* 溶剤系

* 高VOC溶剤

* 低VOC溶剤

* UV硬化型

* 水性

* カーボン スクリーン印刷インク 市場, 硬化方法別

* 自然乾燥

* 冷間硬化

* 熱硬化

* 熱硬化性

* UV硬化

* カーボン スクリーン印刷インク 市場, 用途別

* 帯電防止およびESD制御

* 回路配線およびジャンパー

* EMI/RFIシールド

* メンブレンスイッチおよびキーパッド

* 印刷ヒーター

* 曇り止めおよび凍結防止

* シートヒーター

* ウェアラブルヒーター

* 抵抗素子およびポテンショメータ

* センサー

* 生体電極

* 感圧抵抗器

* ひずみセンサー

* タッチセンサー(抵抗膜方式)

* スマートパッケージングおよび印刷タグ

* カーボン スクリーン印刷インク 市場, 最終用途産業別

* 航空宇宙および防衛

* コックピットインターフェース

* 構造健全性センサー

* 自動車

* 曇り止めおよび凍結防止

* インテリアコントロール

* シート快適システム

* 消費者向けデバイス

* ゲームアクセサリー

* リモコン

* ウェアラブル

* 電子機器製造

* HMIおよびコントロールパネル

* PCBプロトタイピング

* エネルギーおよび公益事業

* バッテリーセンサー

* 発熱体

* 産業オートメーション

* コントロールパネル

* プロセスヒーター

* センサー

* 医療およびヘルスケア

* 診断

* 機器インターフェース

* ウェアラブルパッチ

* パッケージングおよびラベル

* スマートラベル

* 改ざん防止

* カーボン スクリーン印刷インク 市場, 流通チャネル別

* オフライン

* オンライン

* カーボン スクリーン印刷インク 市場, 地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* カーボン スクリーン印刷インク 市場, グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* カーボン スクリーン印刷インク 市場, 国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* DIC株式会社

* フリントグループホールディングスB.V.

* ジークヴェルク・ドゥルックファーベンAG & Co. KGaA

* サカタインクス株式会社

* フーバーグループ・ドイチュラントGmbH

* マラブーGmbH & Co. KG

* ナズダールカンパニー

* キッセル+ヴォルフGmbH

* ヘンケルAG & Co. KGaA

* ノバセントリックス

* 図目次 [合計: 32]

* 表目次 [合計: 1587]

❖ 本調査レポートに関するお問い合わせ ❖

カーボン スクリーン印刷インクは、導電性粒子であるカーボンを主成分とし、スクリーン印刷技術を用いて電気回路や電極パターンを形成する機能性インクである。現代のエレクトロニクス産業において、フレキシブルデバイス、センサー、メンブレンスイッチなど、多岐にわたる製品製造に不可欠な材料として広く認知される。その特長は、比較的安価ながら優れた導電性を有し、柔軟性や加工性に富む点にある。

このインクの基本的な構成要素は、導電性フィラーとしてのカーボン粒子、バインダー樹脂、溶剤、そして各種添加剤である。カーボン粒子にはカーボンブラックやグラファイトなどが用いられ、その種類、粒径、分散状態がインクの導電性、粘度、印刷適性に大きく影響する。バインダー樹脂は、印刷後のインクを基材に強固に接着させ、機械的強度や耐環境性(耐熱性、耐湿性、耐薬品性)を付与する。溶剤はインク粘度を調整し印刷プロセスを円滑に進めるために不可欠で、印刷後は乾燥・硬化工程で除去される。添加剤は、インクの分散性、レベリング性、貯蔵安定性などを向上させ、これら精密な配合により、所望の導電性、接着性、柔軟性、印刷解像度を実現する。

カーボン スクリーン印刷インクの製造工程では、まず各成分を均一に混合し、カーボン粒子をバインダー樹脂と溶剤中に高度に分散させる。この分散工程は、ボールミルや三本ロールミルを用いて行われ、カーボン粒子の凝集を防ぎ、安定した導電パス形成に重要である。製造インクは、スクリーン印刷法で基材上に塗布される。スクリーン印刷は、メッシュ状のスクリーン版を通してインクを押し出すことで目的の回路パターンを形成する技術であり、比較的厚膜の印刷が可能なため、カーボンインクの導電性確保に有利である。印刷後、インクは熱硬化炉などで加熱され、溶剤が蒸発し、バインダー樹脂が硬化することで、導電性のある強固な膜が完成する。

カーボン スクリーン印刷インクの応用範囲は非常に広い。代表的なものとしては、フレキシブルプリント基板(FPC)の配線や電極、メンブレンスイッチの導電パターン、タッチパネルの抵抗膜、RFIDアンテナ、そして温度、湿度、圧力センサーなどの電極材料が挙げられる。自動車部品のヒーター回路、シートセンサー、家電操作パネル、ウェアラブルデバイスのフレキシブル配線など、用途は日進月歩で拡大している。近年では、バッテリーやキャパシタ電極材料、電磁波シールド材としての利用も研究されており、その機能性とコストパフォーマンスから、様々な分野での可能性が探求されている。

[調査レポートPICK UP]

- 水産養殖用自家製ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電子テキスタイルの世界市場2025年-2031年:市場規模は年平均8.3%成長する見通し

- 抗VEGF治療薬市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 自動車用エンジンベルト&ホース市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- ケーブル&コネクタ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ヘッドアップディスプレイ(HUD)の世界市場2025年-2031年:市場規模は年平均3.2%成長する見通し

- イヤホン・ヘッドホンの世界市場2025年-2031年:市場規模は年平均8.1%成長する見通し

- カーエアフレッシュナー市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- モジュラー機器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 3次元集積回路(3D IC)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)