❖ 本調査レポートに関するお問い合わせ ❖

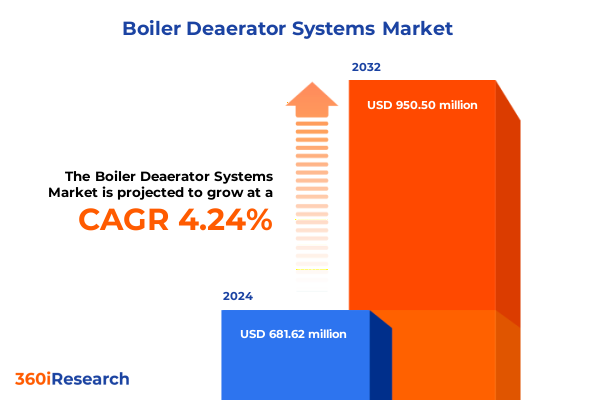

ボイラー脱気器システムの世界は、2024年に6億8,162万米ドルと推定され、2025年には7億257万米ドルに達し、2032年までに年平均成長率(CAGR)4.24%で9億5,050万米ドルに成長すると予測されています。これらのシステムは、給水から溶存酸素や非凝縮性ガスを効果的に除去することでボイラーの完全性を維持し、腐食を防止し、運用効率を維持する上で極めて重要な「生命線」として機能します。産業施設がより高いエネルギー性能と低い環境負荷を目指す中、脱気技術の重要性はかつてないほど高まっています。近年、エンドユーザーは水処理、稼働時間、ライフサイクルコスト効率に対する要求を厳格化しており、脱気器システムは単なるユーティリティ部品ではなく、包括的なボイラー管理における「戦略的資産」として位置付けられています。厳格な排出規制と規制強化の加速は、メーカーに脱気器設計の改良を促し、先進材料、自動制御、デジタル診断の統合が進んでいます。同時に、エンジニアリングチームは、設置面積の削減、メンテナンスの簡素化、広範なプラント制御システムとの統合強化という圧力に直面しています。このように、業界は技術革新と持続可能性の要請が収束する極めて重要な局面を迎えており、ボイラー水処理における新時代の幕開けを告げています。

市場の主要な推進要因としては、まずデジタルイノベーションと持続可能性への取り組みが挙げられます。インダストリー4.0の原則と脱炭素化への推進は、ボイラー脱気器の状況を大きく変革しました。デジタル化は最前線に立ち、次世代センサーが酸素レベル、温度の一貫性、システム健全性に関するリアルタイム分析を提供します。この豊富なデータにより、予知保全が可能になり、予期せぬダウンタイムが削減され、資産のライフサイクルが最適化されます。同時に、モジュール式およびスキッドマウント設計が普及し、オペレーターは迅速な導入とアップグレードを実行し、現場での混乱を最小限に抑えることができます。技術トレンドと並行して、持続可能性への配慮は、廃熱回収や高度な真空技術を活用した低エネルギー脱気プロセスの採用を推進しています。企業のネットゼロ目標や政府の排出規制が強化されるにつれて、施設はエネルギー保全と正確なガス除去のバランスを取るソリューションをますます求めています。さらに、世界的なサプライチェーンの変動は、スペアパーツとアフターマーケットサポートの継続性を確保するために、OEMと地域のサービスプロバイダーとの間のパートナーシップを促進しました。これらの変化は、回復力があり、データ駆動型で、環境中心のボイラープラント運用への広範な業界の転換を強調しています。

次に、2025年までに米国で施行された関税の広範な影響も重要な推進要因です。この関税は、ボイラー脱気器のサプライチェーン全体に波及し、材料費と調達戦略の両方に影響を与えています。特に鉄鋼および合金の関税は、炭素鋼、合金鋼、ステンレス鋼部品の基本費用を引き上げ、製造業者が代替調達チャネルを模索し、部品表設計を再評価するよう促しています。同時に、機器OEMは生産拠点を多様化し、国内施設での現地化の取り組みを加速させ、輸入課徴金を軽減するために合弁事業を形成しています。これに対応して、プロジェクト計画チームは、プロジェクト範囲を損なうことなく追加のコスト圧力を吸収するために、設備投資のタイミングを調整しています。一部のエンドユーザーは、大量割引の機会を活用するために注文を統合し、調達サイクルを長期化する一方で、初期の機器購入よりもライフサイクルコスト最適化に焦点を当てたサービスベースのモデルを追求しています。これらの戦略は、特定の産業カテゴリーに対する政府の救済プログラムや輸入免除の進化と相まって、OEMとエンドユーザーの両方が競争力と事業継続性を維持するために関税の複雑さを乗り越えなければならない微妙な環境を形成しています。

市場の複雑性を解き明かすためには、用途、製品タイプ、容量、材料、圧力タイプ、流通チャネルにわたる多面的なセグメンテーションの洞察が不可欠です。化学処理、地域暖房、食品・飲料、HVAC、石油・ガス、石油化学、医薬品、発電、パルプ・紙、鉄鋼・金属の各分野では、独自の水処理要件がカスタマイズされた脱気器構成を推進しています。例えば、石油・ガス分野だけでも、上流、中流、下流の操業は異なる要件を示します。中流の貯蔵・輸送施設では、シームレスな現場展開のために統合制御を備えたコンパクトなスキッドマウント型スプレータイプシステムを優先することが多く、一方、下流の精製所では、複雑な流体化学に対応するためにバルブトレイ技術が好まれる場合があります。製品タイプ別では、スプレータイプとトレイタイプ(後者はシーブとバルブトレイに細分化され、処理強度の違いに対応)が普及しています。容量は、軽工業用途向けの小型・中型ユニットから、公益事業規模の発電所で一般的な、ボイラー給水処理で毎時150立方メートルを超える大型・超大型設備まで多岐にわたります。材料選択は、費用対効果の高い用途向けの炭素鋼、耐食性が最優先される場合の合金鋼、純度と長期耐久性が設備計画を支配する場合のステンレス鋼に及びます。低、中、高の圧力分類は、容器の厚さと補助部品の仕様を決定し、OEM直販、独立系販売業者、アフターマーケットサービスプロバイダー、および機器メーカーを含む流通チャネルは、地域全体での市場投入モデルとサービス契約を形成します。

地域的なダイナミクスもボイラー脱気器の採用を形成する上で重要な役割を果たしています。アメリカ大陸では、改修イニシアチブと厳格な排出規制がアフターマーケットサービス契約の急増を促しており、施設管理者はライフサイクル最適化とリモート監視機能を強化するデジタル改修を優先しています。北米の発電および石油化学部門への設備投資は、超大型高圧システムと包括的なサービス契約の需要をさらに下支えしています。ヨーロッパ、中東、アフリカ(EMEA)では、持続可能性規制と再生可能エネルギー統合がこの分野を再構築しています。ヨーロッパ市場は、バイオマスおよびガス火力発電所における低エネルギー真空脱気ユニットを重視しており、EMEAの石油・ガス中流事業者は、貯蔵および輸送資産における変動する流体化学に対応するためにトレイタイプシステムを頻繁に指定しています。同時に、この地域のサービスネットワークは、現地のコンテンツ要件に合わせた迅速な対応メンテナンスとターンキー設置ソリューションを提供するために拡大しています。アジア太平洋地域は、新興経済国が工業化を加速させるにつれて、最速の成長を記録し続けています。中国とインドでは、化学、医薬品、発電における設備増強が、小規模プラント向けの標準的なスプレータイプユニットと、大規模な原子力および石炭火力施設向けのカスタム合金鋼トレイの両方の採用を推進しています。流通チャネルは、主要な設備投資プロジェクト向けのOEM直販、中規模設置向けの独立系販売業者、緊急スペアパーツや臨時のメンテナンスニーズを満たすアフターマーケットサービスプロバイダーにわたります。

今後の展望と戦略的枠組みとして、主要な業界参加者は、技術革新、サービス範囲の拡大、および戦略的提携を通じて、ボイラー脱気器市場を牽引しています。一部の確立されたOEMは、独自のセンサーと分析ソフトウェアを組み込んだデジタル対応プラットフォームへの投資を強化し、予知保全とリモート診断をサポートしています。また、高成長の新興市場におけるアフターマーケットカバレッジを拡大し、応答時間を短縮するために、地域のサービス専門企業の買収を進めています。制御システムインテグレーターと材料科学の専門家とのコラボレーションは、要求の厳しい温度および圧力条件下でのシステム信頼性を向上させる次世代の耐腐食性合金と高度な真空技術を生み出しました。一方、先進的なソリューションプロバイダーは、廃蒸気を活用して全体のエネルギー消費を削減するハイブリッド脱気器設備の試験運用を行っています。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次 (Table of Contents)

1. **序文** (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. ボイラー脱気器システムにおけるデジタル監視と予知保全の統合の進展 (Increasing integration of digital monitoring and predictive maintenance in boiler deaerator systems)

5.2. 厳格な排出規制遵守のためのエネルギー効率の高い真空脱気器の利用増加 (Rising utilization of energy-efficient vacuum deaerators to comply with stringent emission regulations)

5.3. 小容量産業用蒸気プラント向けモジュール式脱気器ソリューションの需要急増 (Surging demand for modular deaerator solutions tailored for small-capacity industrial steam plants)

5.4. 高圧ボイラー運転保護を向上させる酸素捕捉剤化学の進歩 (Advancements in oxygen scavenger chemistry improving protection for high-pressure boiler operations)

5.5. 性能最適化のための老朽化した脱気器ユニット向けアフターマーケット改修サービスの拡大 (Expansion of aftermarket retrofitting services for aging deaerator units to optimize performance)

5.6. 給水処理におけるリアルタイム溶存ガス分析のためのIoT対応センサーの統合 (Integration of IoT-enabled sensors for real-time dissolved gas analysis in feedwater treatment)

5.7. 遠隔地の石油・ガス施設における低メンテナンス充填塔型脱気器の需要増加 (Growth in demand for low-maintenance packed-tower deaerators in remote oil and gas facilities)

6. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

7. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

8. **ボイラー脱気器システムの世界** (Boiler Deaerator Systems Market)

8.1. **製品タイプ別市場** (by Product Type)

8.1.1. スプレータイプ (Spray Type)

8.1.2. トレイタイプ (Tray Type)

8.1.2.1. シーブトレイ (Sieve Tray)

8.1.2.2. バルブトレイ (Valve Tray)

8.2. **容量別市場** (by Capacity)

8.2.1. 大容量 (Large)

8.2.2. 中容量 (Medium)

8.2.3. 小容量 (Small)

8.2.4. 超大容量 (Ultra-Large)

8.3. **材料別市場** (by Material)

8.3.1. 合金鋼 (Alloy Steel)

8.3.2. 炭素鋼 (Carbon Steel)

8.3.3. ステンレス鋼 (Stainless Steel)

8.4. **圧力タイプ別市場** (by Pressure Type)

8.4.1. 高圧 (High Pressure)

8.4.2. 低圧 (Low Pressure)

8.4.3. 中圧 (Medium Pressure)

8.5. **用途別市場** (by Application)

8.5.1. 化学処理 (Chemical Processing)

8.5.2. 地域暖房 (District Heating)

8.5.3. 食品・飲料 (Food & Beverage)

8.5.4. HVAC (空調) (HVAC)

8.5.5. 石油・ガス (Oil & Gas)

8.5.5.1. 下流 (Downstream)

8.5.5.2. 中流 (Midstream)

8.5.5.2.1. 貯蔵 (Storage)

8.5.5.2.2. 輸送 (Transportation)

8.5.5.3. 上流 (Upstream)

8.5.6. 石油化学 (Petrochemical)

8.5.7. 医薬品 (Pharmaceuticals)

8.5.8. 発電 (Power Generation)

8.5.8.1. バイオマス (Biomass)

8.5.8.2. 石炭火力 (Coal Fired)

8.5.8.3. ガス火力 (Gas Fired)

8.5.8.4. 原子力 (Nuclear)

8.5.9. パルプ・紙 (Pulp & Paper)

8.5.10. 鉄鋼・金属 (Steel & Metal)

8.6. **地域別市場** (by Region)

8.6.1. 米州 (Americas)

8.6.1.1. 北米 (North America)

8.6.1.2. 中南米 (Latin America)

8.6.2. 欧州・中東・アフリカ (Europe, Middle East & Africa

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ボイラーシステムにおいて、給水中の溶存ガスは深刻な問題を引き起こすため、その除去は極めて重要である。特に酸素と二酸化炭素は、ボイラーチューブや配管の腐食を促進し、システムの寿命を著しく短縮させるだけでなく、熱伝達効率の低下や燃料消費量の増加にも繋がる。この課題に対処するために不可欠なのが、ボイラー脱気器システムである。脱気器は、給水からこれらの有害なガスを効率的に除去し、ボイラーの安全かつ安定した運転を支える中核的な役割を担っている。

脱気器の主たる目的は、給水中の溶存酸素を0.007mg/L(7ppb)以下、さらには0.005mg/L(5ppb)以下という極めて低いレベルまで低減することにある。この目標達成のため、脱気器は物理的な原理に基づき機能する。具体的には、給水を加熱することでガスの溶解度を低下させ、同時に蒸気との接触面積を最大化してガスを物理的に追い出す(ストリッピング)という二段階のアプローチを用いる。水温が上昇すると、水中に溶け込めるガスの量が減少するというヘンリーの法則がこのプロセスの基礎となっている。

脱気器にはいくつかの主要な形式が存在するが、最も一般的に用いられるのはトレイ型とスプレー型である。トレイ型脱気器では、給水が複数の段になったトレイの上を滝のように流れ落ちることで、水滴が細かく分散され、蒸気との接触面積が飛躍的に増大する。この際、加熱蒸気が下部から供給され、上昇する蒸気流と下降する水流が向流接触することで、水中のガスが効率的に蒸気中に放出される。一方、スプレー型脱気器では、給水がノズルから微細な霧状に噴霧され、蒸気雰囲気中に直接放出されることで、瞬間的な加熱と脱気が行われる。どちらの形式も、加熱と物理的攪拌の組み合わせにより、溶存ガスを効果的に除去する。

典型的な脱気器システムは、脱気部、貯水部、そして蒸気供給・ガス排出機構から構成される。脱気部でガスが除去された給水は、貯水部に蓄えられ、ボイラーへの供給準備が整う。貯水部は、ボイラーの負荷変動に対応するためのバッファとしても機能する。脱気プロセス中に放出された非凝縮性ガス(主に酸素と二酸化炭素)は、脱気器上部のベントから外部へ排出される。このベントからの微量の蒸気排出は、脱気効率を維持するために不可欠であり、適切な管理が求められる。また、脱気器内の圧力を一定に保つための蒸気供給制御も、安定した脱気性能を確保する上で重要である。

ボイラー脱気器システムの導入は、多岐にわたる恩恵をもたらす。最も直接的な効果は、給水中の腐食性ガスを除去することで、ボイラー本体、給水ポンプ、配管といった設備の腐食を劇的に抑制し、その寿命を大幅に延長できる点である。これにより、メンテナンスコストの削減と予期せぬ故障による操業停止リスクの低減に貢献する。さらに、腐食生成物の堆積による熱伝達阻害がなくなるため、ボイラーの熱効率が向上し、燃料消費量の削減にも繋がる。化学薬品による水処理の負担も軽減され、環境負荷の低減にも寄与する。このように、ボイラー脱気器システムは、単なる補助装置ではなく、現代の産業プラントにおけるボイラーの安全性、信頼性、効率性を確保するための不可欠な基盤技術であり、その適切な運用は持続可能なエネルギー利用と生産活動に貢献するのである。

[調査レポートPICK UP]

- 脱芳香族溶剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水性アクリル樹脂市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 金属化低密度ポリエチレンフィルムの世界市場2025年-2031年:市場規模は年平均5.4%成長する見通し

- アルミ箔の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- 深度センシング市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 特殊シリカ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 糖蜜由来エタノールの世界市場2025年-2031年:市場規模は年平均4.5%成長する見通し

- 自転車タイヤ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 炭酸エステル系溶剤の世界市場2025年-2031年:市場規模は年平均5.8%成長する見通し

- セラミックグレード三ポリリン酸ナトリウムの世界市場2025年-2031年:市場規模は年平均6.7%成長する見通し