❖ 本調査レポートに関するお問い合わせ ❖

## 自動車用車輪速センサー市場:詳細分析(2025-2032年)

### 市場概要

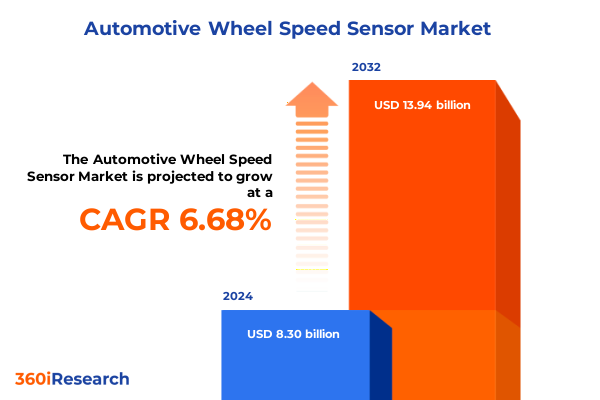

自動車用車輪速センサー市場は、2024年に83.0億米ドルと推定され、2025年には87.9億米ドルに達し、2032年までに年平均成長率(CAGR)6.68%で139.4億米ドルに成長すると予測されています。この成長は、車両の安全性、性能、および技術統合における自動車用車輪速センサーの不可欠な役割によって推進されています。

自動車用車輪速センサーは、現代の車両安全システムにおいて極めて重要な役割を担っており、アンチロック・ブレーキ・システム(ABS)、トラクション・コントロール・システム(TCS)、および横滑り防止装置(ESC)の主要な入力源となっています。各車輪の回転速度を正確に監視することで、これらのセンサーはリアルタイムでブレーキ力とトルク配分を調整し、車輪のロックアップを防ぎ、緊急時の車両制御を向上させます。自動車メーカーが世界的に厳格化する安全規制に対応する中で、自動車用車輪速センサーの精度と信頼性は不可欠な要素となっています。

従来の安全システムを超えて、自動車用車輪速センサーは先進運転支援システム(ADAS)や自律走行技術の基盤を形成しています。レーダー、ライダー、カメラからの入力と融合するセンサーフュージョンアーキテクチャにデータを提供し、車両周辺環境の包括的な画像を構築します。そのため、車輪速の読み取りにおけるわずかな偏差や遅延も、車両の制御アルゴリズム全体に影響を及ぼし、ブレーキ性能や安定性介入を損なう可能性があります。

自動車業界が電動化とソフトウェア定義車両へと移行する中で、自動車用車輪速センサーの統合はさらに複雑化しています。設計者は、回生ブレーキシステムに対応するためにセンサーの配置と信号処理を最適化し、快適性を損なうことなくブレーキトルクの精密な変調によってエネルギーを回収できるようにしています。同時に、コネクテッドカープラットフォームの台頭は、堅牢なセンサー診断の必要性を強調しており、OTA(Over-The-Air)アップデートや予知保全を可能にしています。これらのトレンドは、安全上重要なシステムと次世代モビリティ体験の両方にとって、自動車用車輪速センサーが不可欠な要であることを示しています。

### 推進要因

自動車用車輪速センサー市場の成長は、主に以下の要因によって推進されています。

**1. 技術革新:電動化、コネクティビティ、自律走行のトレンド**

自動車エコシステムは、電動化、コネクティビティ、そして自律走行モビリティの段階的な進展によって、一連の変革期を迎えています。

* **電動化の進展:** 電動パワートレインの普及に伴い、自動車用車輪速センサーは、強化された熱耐性や高電圧環境との互換性など、新たな性能基準に適応しています。これにより、センサーサプライヤーは、バッテリー電気自動車(BEV)や燃料電池車(FCEV)の厳しい要求を満たすために、材料とパッケージングを改良しています。

* **コネクティビティの進化:** 高帯域幅の車載ネットワークや5G対応テレマティクスなどのコネクティビティのブレークスルーは、センサーデータの伝送と活用方法を再定義しています。車輪速の測定値は、もはやローカルな制御ループに限定されず、フリート管理、予知保全、OTAキャリブレーションのためのクラウドベースの分析に供給されています。エッジコンピューティングとクラウドコンピューティングのこの融合は、従来のティア1サプライヤーとソフトウェアイノベーター間のパートナーシップを促進し、ハードウェアとデジタルサービスの境界を曖昧にしています。

* **ADASと自律走行の役割拡大:** ADASおよび自律走行プログラムは、センサーフュージョン階層における自動車用車輪速センサーの役割を高めています。正確な車輪速入力は、より正確な車両ダイナミクスモデリングを可能にし、車線維持支援や自動ブレーキロジックを改善します。OEMが機能安全認証とISO 26262準拠を優先するにつれて、センサーメーカーは、故障条件下での継続的な動作を保証するために、冗長アーキテクチャと自己診断機能に投資しています。

**2. 貿易政策とサプライチェーンの再編:2025年米国通商拡大法232条関税の影響**

2025年3月、米国大統領は、自動車および特定の自動車部品の輸入に関連する国家安全保障上の懸念に対処するため、1962年通商拡大法232条を発動しました。この宣言により、2025年4月3日以降に米国に輸入されるすべての自動車に25%の関税が課され、続いて2025年5月3日からは特定の自動車部品にも同率の関税が適用されました。この広範な措置は、自動車用車輪速センサーなどの部品を明示的に対象としており、OEMとアフターマーケットサプライヤーの両方にとって投入コストを上昇させています。

潜在的なサプライチェーンの混乱を認識し、その後の改正では、国内組立業者向けの輸入調整オフセットシステムが導入されました。2025年4月3日から2026年4月30日までの間に米国で車両を組み立てる自動車メーカーは、車両の希望小売価格(MSRP)の3.75%に相当するクレジットを申請でき、これは中国からの部品を除く対象部品に対する232条関税を相殺するために使用できます。2026年5月1日から2027年4月30日までの間に組み立てられた車両には、2.5%の第2段階のクレジットが適用されます。これらの措置は、国内生産を支援するために設計されていますが、調達戦略に複雑さを加え、厳格なコンテンツ追跡とコンプライアンスプロセスを必要とします。

結果として、自動車用車輪速センサーの製造および流通に携わる企業は、サプライネットワークを再評価し、HSコード分類を統一し、低関税管轄区域からのデュアルソーシングを検討する必要があります。この政策はまた、組立作業の国内回帰とセンサー生産の垂直統合への関心を加速させています。関税は短期的なコストを上昇させる可能性がありますが、最終的には米国内の能力を強化し、米国を拠点とするセンサーの研究開発および製造施設におけるイノベーションを促進する可能性があります。

**3. 市場セグメンテーションと多様な要件**

自動車用車輪速センサー市場は、複数の推進プラットフォームにまたがっており、それぞれが異なる性能と環境要件を課しています。

* **推進タイプ別:** 電気自動車は、より高いトルク負荷に耐え、洗練された信号処理を通じてエネルギーを回収できるセンサーを要求します。ハイブリッドパワートレインは、機械式ブレーキ回路と電気式ブレーキ回路間のシームレスな統合を必要とします。一方、内燃機関車は、従来のブレーキダイナミクス下でのコストと耐久性に最適化された確立されたセンサーアーキテクチャから恩恵を受けています。

* **販売チャネル別:** OEMパートナーシップは、長期的な開発ロードマップと高い検証閾値を優先するため、センサーサプライヤーは数年間にわたる認定プロセスに取り組む必要があります。対照的に、アフターマーケットセグメントは、レトロフィットの柔軟性と多様なブレーキシステムとの互換性を重視するため、レガシーフリート全体で迅速な取り付けとキャリブレーションを容易にするモジュラーセンサー設計を促進しています。

* **車両タイプ別:** 大型商用トラックから小型商用バン、乗用車までの車両分類は、センサー仕様のバリエーションを推進します。大型用途では、堅牢な誘導型センサーが激しい振動や汚染に耐える一方、乗用車では、より高い測定精度と高速応答時間を実現するために、ホール効果、磁気抵抗、光学センサーなどのアクティブ技術がますます採用されています。小型商用車は、堅牢性と乗用車プラットフォームで普及している高度な制御機能とのバランスを必要とするハイブリッドなニッチを占めています。

* **アプリケーション別:** アプリケーション領域は、センサーの機能セットを形成します。アンチロック・ブレーキ・システムは、迅速なパルス生成とフェイルセーフ診断を要求し、横滑り防止装置は、多軸検出とダイナミックレンジを重視します。トラクション・コントロール・システムは、車輪スリップシナリオ下で精度を維持するセンサーを必要とします。これらのセグメンテーションの側面は、製品ロードマップが進化する車両アーキテクチャと安全ソフトウェア開発に合致する必要がある多面的な市場を明らかにしています。

**4. 地域的動向**

* **南北アメリカ:** 米国は、NHTSA(米国道路交通安全局)の厳格な安全義務と重要部品の国内回帰インセンティブにより、自動車用車輪速センサー統合の進歩をリードしています。メキシコとカナダは、USMCA(米国・メキシコ・カナダ協定)の規定を活用して、地域価値コンテンツ閾値を満たす部品の関税を最小限に抑え、堅牢な製造能力に貢献しています。その結果、北米のサプライヤーは、国内の自動車組立工場を支援するために、センサーのキャリブレーションおよびテスト施設への投資を加速させています。

* **EMEA(欧州、中東、アフリカ):** UN ECE(国連欧州経済委員会)基準に基づく規制の調和は、特に先進運転支援機能のセンサー性能要件を推進しています。ドイツと英国は主要なセンサーイノベーションハブを擁し、東欧の新興市場は費用対効果の高い生産の可能性を提供しています。一方、中東諸国はスマートモビリティイニシアチブに投資しており、極端な温度や粉塵条件下で動作できる高信頼性センサーの需要を刺激しています。

* **アジア太平洋:** アジア太平洋地域は、自動車用車輪速センサーの最大の生産拠点であり続けており、中国、日本、韓国が部品供給とOEM統合の両方を支配しています。中国と東南アジアにおける急速な電動化は、高精度アクティブセンサーの採用を加速させており、インドのメーカーは政府の現地化政策に対応するために現地コンテンツを拡大しています。この地域全体で、グローバルなティア1サプライヤーと国内企業とのパートナーシップは、サプライの回復力を強化し、センサー開発と製造における規模の経済を可能にしています。

### 展望

自動車用車輪速センサー市場は、継続的な技術革新と戦略的提携によって、競争が激化しています。

**1. 競争環境と主要企業の動向**

主要な自動車サプライヤーは、ターゲットを絞ったイノベーションと戦略的提携を通じて市場リーダーシップを競い合っています。

* **Bosch**は、自律走行アプリケーション向けに感度を向上させた次世代の磁気抵抗型自動車用車輪速センサーを導入しています。

* **Continental**は、低照度条件下で優れた性能を発揮する光学センサーモジュールに注力しています。両社は、センサーフュージョンアルゴリズムと統合ブレーキモジュールの共同開発のためにOEMとの連携を深めています。

* **Denso**は、電動パワートレインにおけるセンサーの熱管理の最前線にあり、より高い熱負荷と電磁干渉に耐えるパッケージングソリューションを発表しています。

* **ZF**は、大型商用車向けの誘導型センサーのポートフォリオを拡大し、堅牢性と既存のABSおよびESCシステムへの統合の容易さを強調しています。

* 一方、**NXP Semiconductors**などの半導体リーダーは、信号調整とデジタル通信を組み合わせた統合センサーASICを進化させ、ハーネスアーキテクチャを簡素化し、設置コストを削減しています。

* 光学干渉計や次世代MEMS技術に焦点を当てたスタートアップなどの小規模な専門企業も戦略的な動きを見せており、製品開発を加速するための成長資金を確保しています。アジアの地域プレーヤーは、グローバルなティア1企業と合弁事業を設立し、現地の製造効率と国際的な研究開発能力を活用するハイブリッドビジネスモデルを構築しています。これらのダイナミクスは、継続的なイノベーション、垂直統合、および協調的なエコシステムがリーダーシップへの道を定義する競争環境を浮き彫りにしています。

**2. 自動車業界リーダーのための戦略的提言**

自動車業界のリーダーは、ホール効果、磁気抵抗、光学測定原理を融合したマルチモーダルアクティブセンサーを含む次世代センサー技術への投資を優先すべきです。これにより、自律走行および半自律走行システムの高まる精度要求に対応し、強化された診断機能を通じて製品を差別化できます。

関税関連の供給リスクを軽減するために、企業は調達戦略を多様化し、関税免除地域からのデュアルソーシングを取り入れ、ニアショアリングの機会を模索する必要があります。現地の製造パートナーとの共同事業は、コンテンツ要件への準拠を合理化し、急速に変化する貿易政策への露出を減らすことができます。

さらに、デジタルツインと高度な分析をセンサー開発ライフサイクルに統合することで、予知保全機能を強化し、新しいセンサーバリアントの市場投入までの時間を短縮できます。仮想テスト環境を活用することで、研究開発チームは極端な運用シナリオをシミュレートし、広範な物理プロトタイプを必要とせずに耐久性と精度を最適化できます。

最後に、業界プレーヤーは、規制機関や標準化フォーラムと積極的に連携し、新たな安全要件を形成することで、自社のセンサーソリューションがグローバルな性能ベンチマークに合致するようにすべきです。ソフトウェアプロバイダーやティア1インテグレーターとの戦略的パートナーシップを通じて、センサーメーカーは自社の技術をより広範な車両制御エコシステムに組み込み、新たな収益源を開拓し、車両の安全性と性能に不可欠な貢献者としての役割を強化できるでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」に基づき、詳細な階層構造で翻訳された日本語の目次を構築します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 車両の安全性向上のための高精度車輪速センサーと先進運転支援システムとの統合

* フリート管理における遠隔診断および予知保全のためのワイヤレス車輪速センシングモジュールの採用

* システムサイズと製造コスト削減のためのMEMSベース多機能車輪速センサーチップの開発

* 自律走行制御強化のための車輪速データと慣性センサーを組み合わせたセンサーフュージョンアルゴリズムの実装

* 電気自動車のブレーキシステムの性能要求を満たすための耐高温車輪速センサーへの移行

* 地域サプライチェーンの現地化が自動車用車輪速センサーのリードタイムと部品供給に与える影響

* 車輪速センサーネットワークのキャリブレーションと診断機能維持におけるOTAファームウェアアップデートの役割

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* 自動車用車輪速センサー市場、推進タイプ別

* 電気

* ハイブリッド

* 内燃機関

* 自動車用車輪速センサー市場、車両タイプ別

* 大型商用車

* 小型商用車

* 乗用車

* 自動車用車輪速センサー市場、センサータイプ別

* アクティブ

* ホール効果

* 磁気抵抗

* 光学

* パッシブ

* 自動車用車輪速センサー市場、販売チャネル別

* アフターマーケット

* OEM

* 自動車用車輪速センサー市場、用途別

* アンチロックブレーキシステム

* 横滑り防止装置

* トラクションコントロールシステム

* 自動車用車輪速センサー市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 自動車用車輪速センサー市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 自動車用車輪速センサー市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Allegro MicroSystems, Inc.

* Analog Devices, Inc.

* Continental AG

* Delphi Group

* DENSO Corporation

* ELMOS Semiconductor SE

* Feddermann & Lankau GmbH

* Fujikura Europe Ltd

* HELLA GmbH & Co. KGaA

* Hitachi, Ltd.

* Infineon Technologies AG

* Magna International Inc.

* Mechatronics Group Pty Ltd

* Melexis NV

* NTN Corporation

* NXP Semiconductors N.V.

* OPTIMAL Automotive GmbH

* PEC Australia

* PROTERIAL, Ltd.

* Ridex GmbH

* Robert Bosch GmbH

* Sensata Technologies, Inc.

* TE Connectivity Ltd.

* ZF Friedrichshafen AG

* 図表リスト [合計: 30]

* 表リスト [合計: 495]

❖ 本調査レポートに関するお問い合わせ ❖

現代の自動車において、車輪速センサーは、その安全性と走行性能を司る極めて重要な基幹部品の一つとして機能しています。このセンサーは、各車輪の回転速度を正確に検知し、その情報を車両の電子制御ユニット(ECU)へと送ることで、様々な先進的なシステムが円滑に動作するための基礎データを提供します。単に速度を測るだけでなく、車両の挙動全体を把握し、制御するための「目」としての役割を担っていると言えるでしょう。

その機能原理は、主に受動型と能動型の二つの方式に大別されます。受動型センサーは、一般に可変抵抗型(VR型)とも呼ばれ、磁石とコイル、そして車輪と共に回転する歯車(ローター)で構成されます。歯車が回転する際に、その歯と歯の隙間が磁界を変化させ、コイルに交流電圧を誘起します。この交流信号の周波数が車輪の回転速度に比例するため、これを検出することで車輪速を測定します。構造がシンプルでコストが低いという利点がある一方で、低速域での信号強度が弱く、デジタル信号への変換が必要となるため、現代の高度な制御システムには限界がありました。

これに対し、近年主流となっているのは能動型センサーです。能動型センサーは、ホール素子や磁気抵抗(MR)素子などを利用し、外部からの電源供給を受けてデジタル信号を出力します。車輪のハブに取り付けられた磁気エンコーダ(多極着磁されたリング)の磁界変化を検知することで、高精度かつ安定した信号を生成します。この方式の最大の利点は、極低速域から高速域まで正確な車輪速を測定できる点、デジタル信号であるためノイズに強く、ECUでの処理が容易である点、そして小型化が可能である点にあります。これにより、より複雑で精密な車両制御が可能となりました。

車輪速センサーが提供するデータは、まず第一にアンチロック・ブレーキ・システム(ABS)に不可欠です。ABSは、急ブレーキ時に車輪のロックアップを防ぎ、車両の安定性と操舵性を維持するために、各車輪の回転速度を個別に監視し、ロック寸前の状態を検知するとブレーキ圧を適切に調整します。また、トラクション・コントロール・システム(TCS)では、発進時や加速時に駆動輪の空転を検知し、エンジントルクやブレーキを制御して最適な駆動力を確保します。さらに、横滑り防止装置(ESCやESP)は、車輪速センサーからの情報とヨーレートセンサーなどのデータを統合し、車両のオーバーステアやアンダーステアを検知した場合に、特定の車輪に独立してブレーキをかけたり、エンジントルクを調整したりすることで、車両の姿勢を安定させます。

これらの安全システム以外にも、車輪速センサーの用途は多岐にわたります。カーナビゲーションシステムでは、GPS信号が届かないトンネル内などで自車位置を推定するために車輪速データが利用されます。クルーズコントロールシステムでは、設定速度を維持するために車輪速を常に監視しています。オートマチックトランスミッションの変速制御や、電動パワーステアリングのアシスト量調整、さらには先進運転支援システム(ADAS)における車線維持支援や衝突被害軽減ブレーキなど、現代の自動車に搭載されるほとんどの電子制御システムが、車輪速センサーからの正確な情報に依存しています。

技術革新の進展とともに、車輪速センサーは高精度化、小型化、そして環境耐性の向上が図られてきました。泥、水、熱、振動といった過酷な環境下でも高い信頼性を維持することが求められ、センサー自体の堅牢性や信号処理技術も進化を続けています。特に、自動運転技術の発展に伴い、車両の正確な位置推定や周囲の状況把握において、車輪速センサーから得られるデータは、他のセンサー情報(レーダー、カメラ、LiDARなど)と統合され、より高度な判断を下すための重要な要素となっています。

このように、自動車用車輪速センサーは、単なる速度検出装置に留まらず、現代の自動車の安全性、快適性、そして環境性能を支える根幹をなす技術であり、未来のモビリティ社会を構築する上で不可欠な存在として、その重要性を一層高めていくことは間違いないでしょう。

[調査レポートPICK UP]

- 電気ティフィンの世界市場2025年-2031年:市場規模は年平均6.2%成長する見通し

- シリコーンの世界市場2025年-2031年:市場規模は年平均3.4%成長する見通し

- DNA&RNAサンプル調製市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- セラミックインクジェットインクの世界市場2025年-2031年:市場規模は年平均2.9%成長する見通し

- 電気自動車(EV)用バッテリー冷却プレート市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 水性アクリル樹脂市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 微電力リレーの世界市場2025年-2031年:市場規模は年平均5.7%成長する見通し

- 迅速インフルエンザ診断検査(RIDT)市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- オフハイウェイ用パワートレイン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 植物由来ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年