❖ 本調査レポートに関するお問い合わせ ❖

## 自動車用乗員センシングシステム市場:詳細レポート概要

### 市場概要

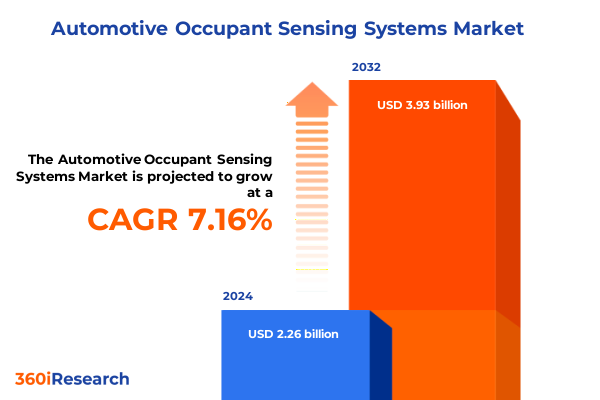

自動車用乗員センシングシステム市場は、2024年に22.6億ドルと推定され、2025年には24.1億ドルに達し、2032年までに39.3億ドルへと年平均成長率(CAGR)7.16%で成長すると予測されています。この市場は、車両の安全性、ユーザーエクスペリエンス、規制遵守、そして進化するサプライチェーンの交差点に位置しています。現代の自動車用乗員センシングシステムは、多様なセンサーモダリティとアルゴリズムを統合し、乗員の有無、位置、分類を正確に判断することで、エアバッグ展開戦略、チャイルドプレゼンス検知、シートベルト装着リマインダー、車内快適性のパーソナライゼーションなどを支援します。

車両がより高度な電動化、自動運転機能、コネクテッドサービスを組み込むにつれて、信頼性が高く、プライバシーを尊重する乗員センシングの役割は、単なるオプションの利便性から、車両の中心的な安全アーキテクチャへと移行しました。自動車メーカー(OEM)およびティア1サプライヤーのリーダーたちは現在、機能安全と規制遵守の確保、実世界での信頼性を高めるための高度な知覚技術の統合、そして主要なセンサーコンポーネントが地政学的および貿易の動向に左右される中でのコストとサプライチェーンリスクの管理という、3つの同時優先事項のバランスを取る必要があります。したがって、経営幹部は自動車用乗員センシングシステムを単なるモジュールとしてではなく、ハードウェアエンジニアリング、ソフトウェア検証、調達、法務チーム間の調整を必要とする多分野にわたるプログラムとして捉える必要があります。

### 主要推進要因

**1. 技術動向の変革**

過去数年間で、乗員センシングには製品ロードマップとサプライヤー関係を再構築する変革的な転換点が生じました。まず、センシングアーキテクチャは、単一モダリティの重量ベース検知から、重量、静電容量、超音波、レーダー、カメラストリームを機械学習と組み合わせるセンサーフュージョンアプローチへと移行しています。これにより、異常な着座姿勢、大人と子供の曖昧さ、低視認性条件などのエッジケースでの性能が向上しますが、システムの複雑性と検証負担も増大します。

第二に、電動車および自動運転プラットフォームの台頭は、新たな機能的依存関係を生み出しました。乗員センシングは、拘束システム、バッテリー管理、ドライバーモニタリングスタックと統合され、協調的な安全応答をサポートする必要があります。これにより、知覚スタックと車両制御システム間のインターフェースには厳密なタイミングとフェイルセーフ動作が求められ、サプライヤーは決定論的アーキテクチャとISO 26262に準拠したプロセスへの投資を促されています。

第三に、プライバシーとデータガバナンスへの期待の高まりにより、オンデバイス処理とアルゴリズムの解釈可能性が重視されるようになりました。これにより、チームは生データの保持を最小限に抑えつつ、安全監査に必要な解釈可能性を維持するセンサーソリューションの設計を余儀なくされています。

最後に、サプライチェーンのダイナミクスと貿易政策の変更は、部品の原産地、モジュール式代替戦略、デュアルソーシングの重要性を増幅させ、製品の継続性を維持するために不可欠となっています。

**2. 規制および貿易政策の変更**

2025年に発効した米国の貿易政策と関税措置は、特に半導体ウェーハ、ポリシリコン、特定の電子アセンブリに関連する部品の自動車用乗員センシングエコシステムに具体的な下流への影響を与えています。米国通商代表部(USTR)が発表した特定の製品カテゴリに対する関税引き上げは、着地コストとサプライヤーの調達計算を変更しました。これらの関税措置は、国内のレジリエンス目標と短期的な産業の継続性のバランスを取ることを目的とした新たな除外プロセスと定期的な延長と並行して実施され、露出と一時的な救済の階層的な状況を生み出しています。

この累積的な効果は、車両メーカーとティアサプライヤーにとって多岐にわたります。調達チームは、部品表の分解と関税分類の見直しに注力し、センサー、ASIC、受動部品、原材料がどの統一関税スケジュールコードに該当するかを特定しています。また、プログラム管理は、代替ファブの認定、異なる原産地の部品への移行、コスト変動を吸収するための長期リードタイム契約の交渉など、緊急時オプションを組み込むことが一般的になりました。除外と定期的な延長の管理は、露出が短期間で変動する可能性があり、動的なシナリオ計画と法的監視の価値を高めています。

**3. セグメンテーションの現実**

乗員センシング市場内のセグメンテーションは、ソリューションの選択とサプライヤーの連携を決定する明確な技術的および商業的経路を明らかにします。

* **技術セグメンテーション**は、重量ベースセンサー、静電容量センシング、超音波近接・ジェスチャーセンサー、レーダー・ミリ波ソリューション、機械学習スタックを備えたカメラ・赤外線イメージャー、および複数の入力を調整するハイブリッドフュージョンプラットフォームに分かれます。

* **アプリケーションセグメンテーション**は、チャイルドプレゼンス検知、エアバッグ展開のための乗員分類、シートベルト装着リマインダーシステム、パワーシートおよびHVAC最適化のための乗員検知、高度な姿勢または医療モニタリング補助などのユースケースを区別します。

* **車両セグメンテーション**は、乗用車、小型商用車、大型商用車、およびコスト、耐久性、認証の制約が異なる特殊モビリティプラットフォームを区別します。

* **販売・配送セグメンテーション**は、OEM統合、ディーラーまたはアフターマーケットのレトロフィット、およびOTA(Over-The-Air)メカニズムを介して提供されるソフトウェアアップデートを区別します。

これらの各セグメンテーションは、異なる調達サイクル、検証プロトコル、商業化タイムラインを推進するため、プログラムリーダーはセンサー機能と車両プログラムの制約とのミスマッチを避けるために、製品要件をすべての該当セグメントにマッピングする必要があります。高容量の乗用車プログラムは、規制報告と堅牢性要件を満たしつつコスト最適化されたセンサーセットを優先する一方、プレミアムおよび自動運転対応プラットフォームは、誤検知を最小限に抑え、高度な安全ユースケースを可能にするため、より豊富なセンサーフュージョンを優先します。アフターマーケットチャネルはモジュール性とレトロフィット性を重視し、ソフトウェア定義車両の登場は、更新可能な知覚スタックとハードウェア抽象化レイヤーの重要性を高めています。

**4. 地域ごとの特性**

地域ごとのダイナミクスは、米州、欧州・中東・アフリカ、アジア太平洋地域における乗員センシングシステムの採用率、技術的選択、規制遵守アプローチに大きく影響します。

* **米州**では、チャイルドプレゼンス検知と乗員分類に関する規制が、重量およびセンサーフュージョンアプローチのOEMによる広範な採用を推進しており、地域のサプライヤー基盤は、スケーラブルな製造と北米の車両プラットフォームとの統合に重点を置いています。

* 対照的に、**欧州・中東・アフリカ**では、データプライバシーと型式承認プロセスに関する規制が厳しく、オンデバイス処理と生画像の保持を最小限に抑えつつ、厳格な機能安全基準を満たすアーキテクチャの現地開発が奨励されています。

* **アジア太平洋地域**では、高密度のエレクトロニクス製造能力と先進運転支援システム(ADAS)の急速な採用が、カメラおよびレーダー中心のフュージョンスタックの展開を加速させており、地域のサプライヤーは国内および輸出OEMの両方にサービスを提供するために、知覚アルゴリズムの積極的な統合を追求しています。

これらの地域差は、画一的な調達戦略が成功しにくいことを意味します。北米のプログラムはサプライチェーンの冗長性と関税露出をカバーする契約条件を重視する一方、欧州のプログラムはデータガバナンスと型式承認速度に重点を置き、アジア太平洋地域のプログラムは統合までの時間とコスト競争力を優先します。グローバルに事業を展開する企業は、コアセンサー設計を地域の認証、データプライバシー、環境試験、ローカライズされたサプライヤーエコシステムに対応する地域バリアントに変換する必要があります。

### 展望と提言

**1. 競争環境**

主要企業間の競争ダイナミクスは多様な戦略を示しています。一部の企業はセンサーハードウェアの最適化と製造規模で競争し、他の企業はアルゴリズムの精度とソフトウェアスタックで競争し、さらに別のグループはセンシング、ソフトウェア、キャリブレーションサービスをバンドルした統合システム契約をOEMと追求しています。成功する企業は、規律ある機能安全プロセスと追跡可能な検証成果物を維持し、単一障害点のリスクを減らし関税ショックに対応するための柔軟な製造とマルチソーシングを確立し、発売後の継続的な改善を安全性を損なうことなく可能にするキャリブレーションサービスとOTA(Over-The-Air)アップデートフレームワークに投資するという、3つの反復可能な能力を実証しています。

**2. 経営幹部への実践的提言**

業界のリーダーは、プログラムの安定性を維持し、能力の成熟を加速させるために、戦略的洞察を即座の行動に移す必要があります。

* 第一に、重要なセンシングモジュールの部品表を分解し、各要素を潜在的なHS分類と除外経路にマッピングする、部門横断的な関税および原産地レビューサイクルを確立することです。

* 第二に、主要コンポーネント(センサー、ASIC、コントローラーボード)の代替を可能にするモジュール式センサーリファレンスアーキテクチャを作成し、単一ソース依存を減らし、供給または政策条件が変化した際に代替品の認定を加速させることです。

* 第三に、設計段階からオンデバイスのプライバシーと説明可能性を要求し、データ最小化、明確な原産地タグ付け、決定論的ロギングを組み込み、安全監査とプライバシー遵守の両方をサポートすることです。

* 第四に、部分的な占有、多様な体格のチャイルドシート、極端な環境条件などの実世界のエッジケースを反映したテストマトリックスとシナリオライブラリに投資し、フィールドリコールと保証露出を減らすことです。

* 第五に、ソフトウェアアップデート、キャリブレーションツール、フィールドサポートに関する共同開発コミットメントを含むサプライヤーパートナーシップを優先し、発売後の改善が実現可能であることを確実にすることです。

* 最後に、法務および貿易チームが関税通知に迅速に対応し、適切な一時的救済を確保できるよう、積極的な規制動向監視および除外申請能力を維持することです。

これらの行動は、エンジニアリング、調達、商業チーム全体でレジリエンスを構築し、イノベーションの速度を維持します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. スマートエアバッグ展開技術をサポートする高度な乗員検知への需要の高まり

5.2. ドライバーの安全強化のためのキャビン監視システムにおけるAI統合の増加

5.3. 規制上の安全義務により推進されるチャイルドプレゼンス検知システムの採用増加

5.4. 乗員の姿勢および動きのセンシングデータを利用した車内快適機能の拡充

5.5. 自動運転安全戦略の一環として乗員センシング統合を優先するOEM

5.6. 圧力ベースセンサーからカメラおよびレーダーベースの乗員検知ソリューションへの移行

5.7. より高い検知精度を実現するためにマルチセンサーフュージョンに投資する自動車ティア1サプライヤー

5.8. 各地域での規制強化が乗員センシング技術の義務化を推進

5.9. COVID後における衛生的な車両キャビン環境での非接触センサーの需要増加

5.10. 旧型車両モデルへの乗員センシングシステムの後付けによるアフターマーケットの成長

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **自動車用乗員センシングシステム市場、コンポーネント別**

8.1. センサー

8.2. 電子制御ユニット

8.2.1. マイクロコントローラーベース

8.2.2. SoC/AIアクセラレーターベース

8.3. ソフトウェア

8.3.1. 認識アルゴリズム

8.3.2. センサーフュージョンミドルウェア

8.3.3. キャリブレーション&診断ツール

8.4. 機械部品&ハーネス

8.4.1. ワイヤーハーネス

8.4.2. マウント&ハウジング

8.4.3. コネクター

8.5. アクチュエーションインターフェース

8.5.1. エアバッグ制御インターフェース

8.5.2. シートベルトプリテンショナーインターフェース

8.5.3. HMIアラート

9. **自動車用乗員センシングシステム市場、自動運転レベル別**

9.1. レベル0~2

9.2. レベル3

9.3. レベル4~5

10. **自動車用乗員センシングシステム市場、技術別**

10.1. ビジョンベース

10.1.1. 単眼カメラ

10.1.2. ステレオカメラ

10.1.3. ToFカメラ

10.1.4. サーマルカメラ

10.2. レーダーベース

10.2.1. 短距離レーダー

10.2.2. 中距離レーダー

10.2.3. 長距離レーダー

10.3. 超音波

10.4. 圧力/重量センシング

10.4.1. 絶対圧センサー

10.4.2. ロードセル/ひずみゲージ

10.4.3. ゲージ圧センサー

10.5. 静電容量センシング

10.6. 赤外線近接

10.7. センサーフュージョン

11. **自動車用乗員センシングシステム市場、設置場所別**

11.1. ダッシュボード/ステアリングコラム

11.2. 運転席

11.3. 助手席

11.4. 後部座席

11.5. ルーフ/オーバーヘッドコンソール

11.6. インストルメントパネル

11.7. ドアパネル

12. **自動車用乗員センシングシステム市場、用途別**

12.1. エアバッグ展開システム

12.2. チャイルドプレゼンス検知

12.3. ドライバーモニタリング

12.4. 車内快適性&空調制御

12.5. 乗員分類

12.6. シートベルト着用リマインダー/確認

12.7. 侵入/置き去り乗員検知

12.8. バイタルサインモニタリング

12.9. 乗員位置&姿勢

13. **自動車用乗員センシングシステム市場、車両タイプ別**

13.1. 商用車

13.1.1. 小型商用車

13.1.1.1. バン

13.1.1.2. ピックアップトラック

13.1.2. 大型商用車

13.1.2.1. 大型トラック

13.1.2.2. バス/コーチ

13.2. 乗用車

13.2.1. セダン/ハッチバック

13.2.2. SUV/クロスオーバー

13.2.3. クーペ/コンバーチブル

14. **自動車用乗員センシングシステム市場、エンドユーザー別**

14.1. OEM装着

14.2. アフターマーケット

14.2.1. ディーラー設置

14.2.2. 小売/DIY

15. **自動車用乗員センシングシステム市場、地域別**

15.1. 米州

15.1.1. 北米

15.1.2. ラテンアメリカ

15.2. 欧州、中東、アフリカ

15.2.1. 欧州

15.2.2. 中東

15.2.3. アフリカ

15.3. アジア太平洋

16. **自動車用乗員センシングシステム市場、グループ別**

16.1. ASEAN

16.2. GCC

16.3. 欧州連合

16.4. BRICS

16.5. G7

16.6. NATO

17. **自動車用乗員センシングシステム市場、国別**

17.1. 米国

17.2. カナダ

17.3. メキシコ

17.4. ブラジル

17.5. 英国

17.6. ドイツ

17.7. フランス

17.8. ロシア

17.9. イタリア

17.10. スペイン

17.11. 中国

17.12. インド

17.13. 日本

17.14. オーストラリア

17.15. 韓国

18. **競合情勢**

18.1. 市場シェア分析、2024年

18.2. FPNVポジショニングマトリックス、2024年

18.3. 競合分析

18.3.1. Robert Bosch GmbH

18.3.2. Continental AG

18.3.3. AISIN CORPORATION

18.3.4. Aptiv PLC

18.3.5. Autoliv Inc.

18.3.6. Denso Corporation

18.3.7. Flexpoint Sensor Systems Inc.

18.3.8. Forvia SE

18.3.9. Gentex Corporation

18.3.10. Hamamatsu Photonics K.K.

18.3.11. Hyundai Mobis Co.

18.3.12. IEE Smart Sensing Solutions

18.3.13. Infineon Technologies AG

18.3.14. Joyson Safety Systems

18.3.15. Lear Corporation

18.3.16. Magna International Inc.

18.3.17. MicroVision, Inc.

18.3.18. Nissha Co., Ltd.

18.3.19. NXP Semiconductors N.V.

18.3.20. Panasonic Corporation

18.3.21. Seeing Machines Limited

18.3.22. Sensata Technologies, Inc.

18.3.23. STMicroelectronics N.V.

18.3.24. Texas Instruments

19. **図目次** [合計: 34]

20. **表目次** [合計: 1581]

❖ 本調査レポートに関するお問い合わせ ❖

自動車用乗員センシングシステムは、車両の安全性と快適性を飛躍的に向上させるための基幹技術であり、現代の自動車開発において不可欠な要素となっています。このシステムは、車室内に存在する乗員の有無、位置、姿勢、体格、さらには生体情報に至るまで、多岐にわたる情報をリアルタイムで検知・分析することを目的としています。その進化は、単なる警告機能を超え、自動運転時代を見据えた高度な安全・快適機能の中核を担うものとして、ますますその重要性を増しています。

初期の乗員センシングは、シートベルト着用を促すための単純な着座検知が主でしたが、エアバッグシステムの普及に伴い、乗員の体格や着座位置に応じたエアバッグ展開制御へと高度化しました。これは、衝突時の乗員への最適な保護を提供するための重要なステップでした。今日では、単に「いるかいないか」だけでなく、「誰が、どこに、どのような状態でいるか」を正確に把握し、車両システム全体で連携して最適な制御を行うことが求められています。これにより、事故発生時の被害軽減だけでなく、事故の未然防止や、車内での移動体験そのものの質を高めることが可能になっています。

乗員センシングを実現する技術は多岐にわたります。シート内部に組み込まれる圧力センサーや荷重センサーは、乗員の着座有無や体重を検知し、チャイルドシートの識別にも利用されます。車室内に設置されるカメラは、可視光カメラや赤外線カメラを用いて、乗員の顔認識、視線、姿勢、さらには居眠りや脇見といったドライバーの状態をモニタリングします。ミリ波レーダー、超音波、ToFセンサーは、非接触で乗員の正確な位置や動き、呼吸などの生体情報を検知し、特に置き去り防止システムなどで真価を発揮します。これらの異なる特性を持つセンサー群からの情報を統合的に処理する「センサーフュージョン」技術が、システムの精度と信頼性を飛躍的に向上させています。

乗員センシングシステムの最も重要な役割の一つは、衝突安全性の向上です。乗員の体格や着座姿勢、シートベルトの着用状況、チャイルドシートの有無などを正確に把握することで、エアバッグの展開タイミングや展開圧力を最適に制御し、乗員への傷害リスクを最小限に抑えます。また、シートベルトプリテンショナーの作動制御や、衝突被害軽減ブレーキシステムにおける乗員の準備状態を考慮した制御など、多角的な安全機能と連携し、事故の未然防止や二次被害軽減にも貢献しています。さらに、ドライバーの居眠りや脇見運転、急病などの異常を検知し警告を発するドライバーモニタリングシステムや、車内に取り残された子供やペットを検知して通知する置き去り防止システムなど、その応用範囲は広がり続けています。

安全性のみならず、乗員センシングは車内での快適性や利便性の向上にも寄与します。例えば、乗員の着座位置や体格を認識し、エアコンの風量や吹き出し方向を自動で最適化したり、シートポジションやミラー角度を個々の乗員に合わせて自動調整したりすることが可能です。また、ジェスチャー認識技術を応用することで、インフォテインメントシステムの操作をより直感的かつ安全に行えるようになり、車内空間のパーソナライゼーションを一層深化させています。将来的には、乗員の気分やストレスレベルを検知し、車内環境を自動調整する、より高度な「おもてなし」機能への発展も期待されます。

自動運転技術の進化は、乗員センシングシステムに新たな役割を与えています。運転操作から解放された乗員が、車内でどのような姿勢で過ごし、体調に変化はないかなどを常に監視し、緊急時には安全な状態へ移行するための情報提供が不可欠です。これにより、自動運転レベルの向上とともに、車内空間は移動手段から「第三の生活空間」へと変貌し、乗員センシングはその中心的な役割を担うことになります。一方で、システムの高精度化と信頼性の確保、そしてコスト低減は常に課題です。特に、乗員の生体情報やプライベートな情報を扱うため、データセキュリティとプライバシー保護に関する倫理的・法的な側面も、今後の開発において慎重に検討されるべき重要な要素です。

自動車用乗員センシングシステムは、単なる個別の技術ではなく、車両全体を統合的に制御し、乗員に最高の安全性と快適性、そして新たな移動体験を提供する上で不可欠な存在です。その進化は、交通事故の削減、車内空間の質の向上、そして自動運転社会の実現に向けた重要な鍵を握り、今後も技術革新と社会受容性の両面から、その発展が期待されます。

[調査レポートPICK UP]

- 1,6-ビス(N,N-ジベンジルチオカルバモイルジチオ)ヘキサンの世界市場2025年-2031年:市場規模は年平均5.0%成長する見通し

- クラウドベース創薬プラットフォーム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ガラス状炭素板の世界市場2025年-2031年:市場規模は年平均6.3%成長する見通し

- 植物由来ワクチン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 電子テキスタイルの世界市場2025年-2031年:市場規模は年平均8.3%成長する見通し

- 乾燥剤式除湿機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2024年~2031年)

- 電動工具市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 治療抵抗性うつ病治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- ケーブル&コネクタ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 自動車用スマートアンテナ市場:製品タイプ、エンドユーザー、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)