❖ 本調査レポートに関するお問い合わせ ❖

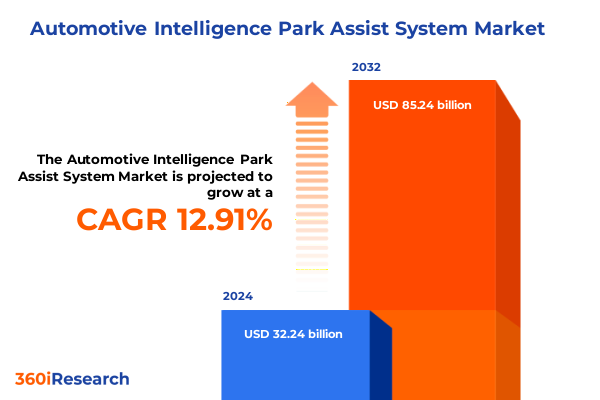

自動車向け知能駐車支援システム市場は、2024年に322.4億米ドルと推定され、2025年には359.2億米ドルに達し、2032年までに年平均成長率(CAGR)12.91%で852.4億米ドルに成長すると予測されています。この市場は、車両がシームレスな安全性、利便性、インテリジェンスを提供することが期待される中で、駐車支援技術の進化が極めて重要な局面を迎えています。知能駐車支援システムは、高度なセンサーアレイと洗練されたソフトウェアアルゴリズムを組み合わせ、狭いスペースを自律的にナビゲートし、障害物を検知し、リアルタイムのガイダンスを提供することで、ドライバーの自信を高め、都市部での操縦に伴うストレスを軽減し、全体的な運転体験を向上させます。人工知能とエッジコンピューティングにおける急速な技術進歩を背景に、駐車支援ソリューションは基本的な近接アラートから本格的な自動駐車機能へと成熟しました。同時に、世界中の規制機関は、道路安全を向上させるために先進運転支援機能の広範な採用を義務付けており、これらの技術革新と規制推進という並行する力が、業界の展望を再形成し、自動車メーカーとサプライヤーが新たな成長フロンティアを探索することを可能にしています。

自動車向け知能駐車支援システムの変革は、センサーフュージョン、機械学習、およびコネクティビティにおける画期的な進歩によって推進されています。高解像度カメラ、ソリッドステートLiDARモジュール、マルチバンドレーダーセンサーと超音波デバイスの統合により、前例のない状況認識が実現し、駐車操作中の360度物体検知、動的な経路計画、予測衝突回避を可能にしています。ソフトウェアアーキテクチャはモジュール式でスケーラブルなプラットフォームへと進化し、OTA(Over-The-Air)アップデートと継続的な性能最適化を促進しています。集中型車両コンピューティングドメインへの移行は、データ処理の遅延を低減し、複雑な環境での迅速な意思決定を保証します。さらに、電気自動車プラットフォームと自動運転研究の融合は開発サイクルを加速させ、従来の自動車メーカーとテクノロジースタートアップ間の協力を促進しています。都市人口の増加と駐車スペースの希少化に伴い、これらの変革は駐車支援分野における安全性、効率性、ユーザーエクスペリエンスの新たなベンチマークを設定しています。

2025年には、カメラモジュール、半導体チップ、精密LiDARサブアセンブリを含む輸入自動車部品に対する米国の一連の追加関税が発効し、バリューチェーン全体に新たなコスト変数をもたらしました。これにより、ティア1サプライヤーとOEMは、価格圧力と性能要件のバランスを取りながら、戦略的な再調整を迫られています。多くのメーカーは北米の生産施設への投資を加速させるとともに、複数の地域にわたるサプライヤーネットワークを多様化することで、関税の変動リスクを低減しています。同時に、企業は代替センサーアーキテクチャを使用するか、現地で部品を調達することで、関税の影響を最小限に抑えつつ同等の性能を達成するために製品を再設計しています。

市場のセグメンテーションも、その動態を形成する重要な要因です。センサー分野では、カメラがコスト低下と高解像度により依然として優位を占める一方、ソリッドステートおよびメカニカルLiDARソリューションは深度マッピングの精度で勢いを増し、レーダーシステムは悪天候下でも信頼性の高い検知を提供します。超音波センサーは近距離での機能に限定されますが、システム信頼性を支える冗長性フレームワークに不可欠です。車両タイプ別では、乗用車はユーザーの利便性を高める費用対効果の高いソリューションを優先する一方、商用車はフリート運用をサポートできる堅牢で高耐久性の駐車支援機能を要求します。システムタイプ別では、自動駐車機能が急速に採用されており、フロントおよびリアアシストモジュール、高度なサラウンドアシスト機能によって補完されています。販売チャネルは、OEM装着システムとアフターマーケットアップグレードに二分され、後者は多様な顧客ベースに到達するために直販および販売代理店ネットワークに依存します。アプリケーションセグメントは、360度、フロント、リアの駐車シナリオに及び、それぞれ独自のキャリブレーションとユーザーインターフェース設計が必要です。エンドユーザーは、フリートオペレーターと個人所有者に分かれ、購入基準、サービス期待、およびアップグレードサイクルに影響を与えます。

地域別の動向も、駐車支援システムの採用速度と機能要件を決定する上で極めて重要な役割を果たします。アメリカ大陸では、北米の確立された自動車ハブが、統合された現地サプライチェーン、安全技術に対する有利な規制インセンティブ、および成熟したアフターマーケットエコシステムから恩恵を受けています。大都市圏のドライバーは、シームレスなコネクティビティとモバイルアプリケーションとの統合を要求し、サプライヤーは車両テレマティクスプラットフォームと連携するソリューションの開発を促しています。ヨーロッパ、中東、アフリカでは、厳格な安全義務と排出ガス規制が、駐車支援を含む先進運転支援システムへの投資を推進しています。主要なヨーロッパ都市における都市密度の課題は、コンパクトなセンサーパッケージと直感的なヒューマンマシンインターフェースの需要を加速させています。中東市場では、高級自動車メーカーが最先端モデルを導入するにつれて、プレミアム駐車支援製品への関心が高まっています。アフリカでは、インフラの制約が、多様な環境条件に耐えうる堅牢で適応性の高いシステムへの投資を促しています。中国、日本、韓国に牽引されるアジア太平洋市場は、OEM統合型とアフターマーケット駐車支援ソリューションの両方で急速な採用を示しています。これらの地域における高いEV普及率は、電動パワートレインと自動駐車技術間の相乗効果を育んでいます。さらに、現地のOEMとティア1サプライヤーは、独自のLiDARおよびレーダープラットフォームに多額の投資を行い、地域全体のイノベーションクラスターを活性化させています。都市モビリティが進化するにつれて、アジア太平洋地域は、スケーラビリティ、コスト効率、スマートシティイニシアチブとの統合において引き続きベンチマークを設定しています。

業界参加者は、駐車支援分野で競争優位を確保するために多様な戦略を採用しています。主要なティア1サプライヤーは、センサー性能を最適化し、サードパーティコンポーネントへの依存を減らすために、半導体メーカーとのパートナーシップを拡大しています。一部の先進的な企業は、高精細な地理空間データで駐車支援アルゴリズムを強化するために、マッピングおよびローカライゼーションの専門家との合弁事業に参画しています。自動車メーカーは、駐車支援機能をより広範なADASポートフォリオに統合し、マルチドメイン車両アーキテクチャをサポートするソフトウェアスタックを共同開発するためにテクノロジー企業と提携しています。いくつかの企業は、高度な駐車機能の市場投入までの時間を短縮することを目的として、深層学習ビジョン処理を専門とするスタートアップ企業の戦略的買収を実行しています。一方、アフターマーケットの専門家は、幅広い車両モデルにレトロフィット設置を可能にするモジュラー設計原則を通じて、製品を差別化しています。これらの取り組みは、コラボレーション、垂直統合、そして絶え間ないイノベーションを特徴とするエコシステムを強調しています。

業界リーダーは、カメラ、LiDAR、レーダー、超音波入力がシームレスに統合されたセンサーフュージョンプラットフォームの開発を優先し、多様な運転条件下で比類のない信頼性を提供すべきです。オープンソフトウェアアーキテクチャを採用することで、企業はソリューションの将来性を確保し、迅速な機能展開を可能にし、サードパーティのアプリケーションプログラミングインターフェース(API)を中心に開発者コミュニティを育成できます。さらに、地域製造拠点を強化することは、関税関連のリスクを軽減し、サプライチェーンの回復力を確保するために不可欠です。政府機関やテクノロジーインキュベーターを含む地域のステークホルダーとの共同事業は、インセンティブや人材プールへのアクセスを促進できます。同時に、堅牢な暗号化プロトコルと透明性の高いデータガバナンスフレームワークを通じて、サイバーセキュリティとデータプライバシーの懸念に対処することは、消費者の信頼と規制遵守を強化します。最後に、機能サブスクリプションサービスや性能ベースのメンテナンスプログラムなどの新しい収益モデルを探索することは、OEMおよびアフターマーケットチャネルの両方で経常的な収入源を解き放ち、顧客エンゲージメントを深めることができます。

以下に、ご指定の「自動車向け知能駐車支援システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

2. 市場セグメンテーションと範囲

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* 高解像度サラウンドビューカメラと高度なAIアルゴリズムの統合によるリアルタイム駐車ガイダンス

* 知能駐車支援性能を最適化するためのクラウドベース駐車データ分析プラットフォームの開発

* 駐車中の静止物体と移動物体を区別するためのAI搭載障害物認識システムの採用

* スマートシティインフラにおける協調駐車のためのV2X通信対応駐車支援機能の実装

* 駐車支援のキャリブレーションと機能セットの継続的な改善のためのOTAソフトウェアアップデートの利用

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. 自動車向け知能駐車支援システム市場、センサータイプ別

* カメラ

* フロント

* リア

* サラウンドビュー

* LiDAR

* 機械式

* ソリッドステート

* レーダー

* 長距離

* 中距離

* 短距離

* 超音波

14. 自動車向け知能駐車支援システム市場、車両タイプ別

* 商用車

* バス

* トラック

* バン

* 乗用車

* クーペ

* ハッチバック

* セダン

* SUV

15. 自動車向け知能駐車支援システム市場、システムタイプ別

* 自動駐車

* 並列駐車

* 垂直駐車

* フロントアシスト

* リアアシスト

* サラウンドアシスト

* パノラマビュー

* トップダウンビュー

16. 自動車向け知能駐車支援システム市場、販売チャネル別

* アフターマーケット

* 直販

* ディストリビューター

* OEM

17. 自動車向け知能駐車支援システム市場、アプリケーション別

* 360度駐車

* フロント駐車

* リア駐車

18. 自動車向け知能駐車支援システム市場、エンドユーザー別

* フリートオペレーター

* ロジスティクス

* レンタル

* タクシー

* 個人オーナー

* 法人オーナー

* 個人オーナー

19. 自動車向け知能駐車支援システム市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

20. 自動車向け知能駐車支援システム市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

21. 自動車向け知能駐車支援システム市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

22. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Robert Bosch GmbH

* Continental AG

* Denso Corporation

* Valeo SA

* Aptiv PLC

* ZF Friedrichshafen AG

* Magna International Inc.

* Hyundai Mobis Co., Ltd.

* Autoliv Inc.

* HELLA GmbH & Co. KGaA

* Panasonic Corporation

* Denso Corporation

* Delphi Automotive

* NXP Semiconductors N.V.

* Texas Instruments Incorporated

* Renesas Electronics Corporation

* Mando Corporation

* Lear Corporation

* BorgWarner Inc.

* Hitachi Automotive Systems

* Toshiba Corporation

* Hella GmbH & Co. KGaA

* Infineon Technologies AG

23. 図表リスト [合計:32]

* 図1:世界の自動車向け知能駐車支援システム市場規模、2018-2032年(百万米ドル)

* 図2:世界の自動車向け知能駐車支援システム市場規模、センサータイプ別、2024年対2032年(%)

* 図3:世界の自動車向け知能駐車支援システム市場規模、センサータイプ別、2024年対2025年対2032年(百万米ドル)

* 図4:世界の自動車向け知能駐車支援システム市場規模、車両タイプ別、2024年対2032年(%)

* 図5:世界の自動車向け知能駐車支援システム市場規模、車両タイプ別、2024年対2025年対2032年(百万米ドル)

* 図6:世界の自動車向け知能駐車支援システム市場規模、システムタイプ別、2024年対2032年(%)

* 図7:世界の自動車向け知能駐車支援システム市場規模、システムタイプ別、2024年対2025年対2032年(百万米ドル)

* 図8:世界の自動車向け知能駐車支援システム市場規模、販売チャネル別、2024年対2032年(%)

* 図9:世界の自動車向け知能駐車支援システム市場規模、販売チャネル別、2024年対2025年対2032年(百万米ドル)

* 図10:世界の自動車向け知能駐車支援システム市場規模、アプリケーション別、2024年対2032年(%)

* 図11:世界の自動車向け知能駐車支援システム市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 図12:世界の自動車向け知能駐車支援システム市場規模、エンドユーザー別、2024年対2032年(%)

* 図13:世界の自動車向け知能駐車支援システム市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図14:世界の自動車向け知能駐車支援システム市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図15:米州の自動車向け知能駐車支援システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

24. 表リスト [合計:1257]

❖ 本調査レポートに関するお問い合わせ ❖

自動車向け知能駐車支援システムは、現代社会における駐車の課題を解決し、ドライバーの利便性と安全性を飛躍的に向上させることを目的とした先進運転支援システム(ADAS)の一種です。都市化の進展と車両の大型化に伴い、駐車スペースの確保や狭い場所での駐車操作は多くのドライバーにとってストレスの原因となっており、このシステムはそうした負担を軽減するために開発されました。その根底には、人間が介在する操作ミスを減らし、より効率的かつ安全な駐車を実現するという思想があります。

このシステムの進化は、初期の単純な超音波センサーによる障害物検知から始まり、現在では複数のセンサー技術と高度な情報処理を組み合わせることで、より複雑な駐車環境に対応できるようになっています。主要な構成要素としては、車両周囲の状況を詳細に把握するための超音波センサー、高精細な画像を提供するカメラ(サラウンドビュー、リアビュー)、そして距離と速度を正確に測定するレーダー、さらには一部の先進システムではLiDARなどが挙げられます。これらのセンサーから得られた膨大なデータは、車両のECU(電子制御ユニット)によってリアルタイムで解析され、空き駐車スペースの特定、障害物の認識、そして車両の現在位置の正確な把握(自己位置推定)に利用されます。

システムは、特定された駐車スペースに対して、並列駐車、縦列駐車、斜め駐車など、様々な駐車パターンに応じた最適な軌道を自動的に計算します。この軌道計画に基づき、車両のステアリング、アクセル、ブレーキといった操作が制御されます。知能駐車支援システムは、その介入度合いによって大きく二つのタイプに分類されます。一つは、ステアリング操作のみをシステムが自動で行い、アクセルとブレーキはドライバーが操作する「半自動型」です。もう一つは、ステアリング、アクセル、ブレーキの全てをシステムが制御し、ドライバーは周囲の安全確認に専念する「全自動型」であり、リモート駐車機能などもこれに含まれます。これにより、ドライバーは駐車の煩わしさから解放され、より快適な運転体験を得ることができます。

知能駐車支援システムの導入は、ドライバーに多大な恩恵をもたらします。最も顕著な利点は、駐車時の心理的負担や操作ミスによる接触事故のリスクを大幅に低減し、安全性を向上させる点です。特に、運転に不慣れなドライバーや高齢者にとっては、駐車の難易度を下げ、運転の継続を支援する重要な役割を果たします。また、狭いスペースへの効率的な駐車を可能にすることで、駐車場の収容効率を高め、限られた都市空間の有効活用にも寄与する可能性を秘めています。さらに、駐車時間の短縮にも繋がり、全体的な交通の流れをスムーズにする効果も期待されます。

一方で、システムの普及とさらなる発展にはいくつかの課題も存在します。悪天候下(豪雨、降雪など)や複雑な路面状況、あるいは明確な区画線のない場所での認識精度向上は継続的な研究開発の対象です。また、ドライバーのシステムに対する信頼性の構築や、万が一の際の責任の所在といった法的・倫理的な側面も、社会的な受容性を高める上で議論されるべき重要な点です。しかし、将来的には、V2X(Vehicle-to-Everything)通信との連携による駐車場インフラとの協調、AI技術のさらなる進化による予測能力と判断能力の向上により、より高度な自動バレーパーキングや、自動運転システムの一部としてシームレスに機能する駐車支援システムが実現されると期待されています。

このように、自動車向け知能駐車支援システムは、単なる利便性向上に留まらず、交通安全の向上、運転の民主化、そして未来のモビリティ社会を構築する上で不可欠な技術へと進化を続けています。その発展は、私たちのカーライフをより快適で安全なものへと変革していくことでしょう。

[調査レポートPICK UP]

- 石油・ガス腐食防止の世界市場2025年-2031年:市場規模は年平均3.5%成長する見通し

- 導電性カーボンブラック市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 船外機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- シリコン負極電池市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 嚥下障害用食事増粘剤市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- フットクッション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 過敏性腸症候群(IBS)治療市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 澱粉配合生分解性ポリマーの世界市場2025年-2031年:市場規模は年平均11.4%成長する見通し

- シリコーンの世界市場2025年-2031年:市場規模は年平均3.4%成長する見通し

- エチレンビニルアルコールの世界市場2025年-2031年:市場規模は年平均3.4%成長する見通し