❖ 本調査レポートに関するお問い合わせ ❖

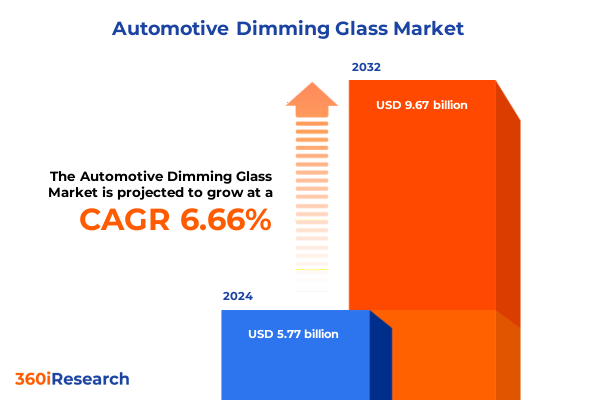

車載用調光ガラス市場は、2024年に57.7億米ドルと推定され、2025年には61.3億米ドルに達し、2032年までに年平均成長率(CAGR)6.66%で96.7億米ドルに成長すると予測されています。この市場は、自動車のグレージング技術が従来の静的な透明性から、環境条件やユーザーの好みに動的に対応する適応型調光技術へと進化していることを示しています。適応型調光ガラスは、エレクトロクロミックの原理を活用して光透過率と眩しさを調整し、乗員の快適性向上、エネルギー効率の改善、そして新たなデザインの可能性を提供します。車両が高度なヒューマンマシンインターフェースを統合し、乗員のウェルビーイングを優先するにつれて、調光ソリューションはインテリアのカスタマイズ、安全性確保、美的差別化の重要な要素として浮上しています。消費者のシームレスで直感的なキャビン体験への期待と、規制遵守および持続可能性に関するOEMの義務が収束し、この技術の重要性を高めています。

**市場の促進要因**

**1. 技術革新と材料科学の進展:**

材料科学、エレクトロニクス統合、製造プロセスの急速な進歩が、車載用調光ガラスの可能性を再定義しています。ポリマー分散型液晶(PDLC)フィルムは、光拡散をきめ細かく制御し、ヘッドアップディスプレイ(HUD)が直射日光下でも表示コントラストを損なうことなく鮮明さを維持することを可能にしています。一方、懸濁粒子デバイス(SPD)は、大型サンルーフにおける太陽熱遮断の限界を押し広げ、車内温度とエアコン負荷を劇的に低減しています。これらの技術と新たなデジタルコックピットアーキテクチャの融合は、スマートで状況認識型のインテリアへの広範なシフトを強調しています。

**2. 厳格化する規制と安全性への要求:**

世界中の規制機関は、事故リスクを軽減し、さまざまな照明条件下での視認性を向上させるために、厳格なグレア制御基準を導入しています。同時に、政府は車両グレージングにおける太陽光保護とグレア低減に関する新たな基準を制定しており、OEMは設計サイクルの早い段階で適応型システムを統合するよう促されています。また、自動運転および運転支援機能の普及は、レベル2およびレベル3の自動運転シナリオにおいて乗員の快適性を保護する、透明でありながらプライバシーを確保できるパーティションへの需要を促進しています。これにより、業界関係者は、材料開発者、ガラスラミネーター、車両ソフトウェアインテグレーター間の分野横断的なパートナーシップを構築し、急速に進化する安全性と性能基準に合致する、一貫性のある高信頼性ソリューションを提供しています。

**3. 消費者ニーズとOEMの戦略的目標:**

消費者は、よりシームレスで直感的な車内体験を求めており、これが車載用調光ガラスの採用を後押ししています。また、自動車メーカーやサプライヤーは、車両全体の軽量化と電動化目標をサポートするために、軽量で低消費電力のグレージング代替品を追求しています。これらの規制、技術、市場の推進要因の融合により、適応型調光ガラスは、将来のモビリティパラダイムを解き放つための戦略的な手段として位置づけられ、ティア1メーカーやモビリティソリューションプロバイダーが直面する喫緊の課題に対処しています。

**4. 市場セグメンテーションによる多様な需要:**

* **調光技術の種類:** PDLCソリューションは、迅速な切り替え時間と高い光学的な透明度を提供し、HUD統合に優れています。一方、SPDは、サンルーフやムーンルーフなどの大型グレージング形式で優位性を持ち、優れた太陽熱遮断と広範なスペクトル制御を実現します。バイザーやサイドウィンドウは、薄膜実装と均一な着色を維持するための精密な電圧調整を必要とし、両技術にとって独自の課題を提示します。

* **車両タイプ:** 商用車(大型および軽商用車)は、通常、耐久性と運用コスト削減を優先するため、冷蔵輸送や長距離輸送用途において熱遮断調光ガラスが貴重な資産となります。乗用車分野では、ハッチバック、セダン、SUVがそれぞれ異なる設計嗜好を推進しています。コンパクトセグメントは、貨物スペースを維持する軽量で低電力のソリューションを好み、プレミアムSUVは、フルスペクトル調光機能を備えたパノラマガラスルーフを重視します。

* **エンドユーザー:** OEMは、工場装着機能として調光ガラスを統合するためのデザイン主導のパートナーシップを追求しています。一方、アフターマーケットのプレーヤーは、既存の車両フリートにおけるプライバシーと太陽光制御のアップグレードに対応するレトロフィットキットを提供しています。

**5. 地域ごとの市場特性と成長要因:**

* **米州:** 北米のOEMは、確立された自動車ガラスサプライチェーンとレトロフィットエコシステムを活用し、特にプレミアムおよび高級車セグメントで採用を加速しています。ラテンアメリカのフリートは、強い日差しとフリートライフサイクル管理戦略に牽引され、アフターマーケットの調光ソリューションへの関心を高めています。

* **欧州、中東、アフリカ (EMEA):** 欧州連合(EU)の厳格なグレア制御規制は、ガラスメーカーとティア1エレクトロニクスインテグレーター間の協力的な取り組みを促進しています。EU加盟国間の規制整合性は、合理化された認証プロセスを促進し、次世代エレクトロクロミックコンポーネントの市場投入までの時間を短縮しています。中東では、極度の熱が高度な太陽熱遮断を必要とするため、商用車やプレミアムSUVにおけるSPDシステムへの需要が高まり続けています。アフリカの新興自動車製造部門は、OEMが初期段階で調光ガラス機能を組み込むためのグリーンフィールドの機会を提供し、レトロフィットの障壁を回避しています。

* **アジア太平洋:** 特に中国、日本、韓国における乗用車需要の堅調な成長が、活気ある競争環境を支えています。国内メーカーは、PDLCフィルムとSPD層の両方の生産を現地化するために、テクノロジースタートアップとの合弁事業を設立しています。インドや東南アジアなどの新興市場では、ライドヘイリングフリートにおけるレトロフィット設置のパイロットプログラムが進行しており、密集した都市環境におけるグレア軽減とプライバシー強化の価値提案を検証しています。

**6. 2025年米国関税措置の影響とサプライチェーンの再編:**

2025年初頭に米国が主要な海外サプライヤーから輸入される自動車グレージング部品(PDLCフィルムおよびSPDを含む)に追加関税を適用したことは、調達戦略を再構築しました。これにより、多くのメーカーは海外生産体制を見直し、リショアリングまたはニアショアリングの代替案を検討するようになりました。輸入コストの上昇はティア1サプライ契約に波及し、部品価格の引き上げにつながり、OEMはコスト抑制策を模索せざるを得なくなっています。結果として、関係者は、重要なエレクトロクロミック材料とガラス製造プロセスに対するより大きな制御を得るために、垂直統合の機会をますます評価しています。国内生産施設に投資した企業は、サプライチェーンの可視性の向上とリードタイムの変動の減少を報告していますが、初期資本支出は高くなっています。この関税情勢は、国境を越えた貿易交渉や潜在的な免除が検討される中で、戦略的計画の焦点であり続けています。業界関係者は、政策立案者と積極的に連携し、革新的な輸入に対する優遇措置を確保することで、複雑な貿易政策の枠組みを乗り越えながら、高度な調光ソリューションへのアクセスを保護しています。

**市場の展望**

激化する競争と外部からの圧力の中で成功するために、業界関係者は、技術革新とサプライチェーンの回復力を両立させる多面的な戦略を採用する必要があります。低電力で高性能なエレクトロクロミック材料の研究を優先することは、製品を差別化し、電気自動車の厳格な効率要件に対応するために不可欠です。同時に、多様な車両アーキテクチャ全体でシームレスな統合を可能にするモジュラー設計プラットフォームを追求することで、開発サイクルを短縮し、スケーラブルなカスタマイズをサポートできます。

サプライチェーンの多様化もまた、不可欠な要素です。国内および国際的な生産拠点のバランスの取れたポートフォリオを確保することで、貿易の変動に対するリスクを最小限に抑え、特殊ガラスメーカーとの戦略的パートナーシップを育成することで、重要な基材への安定したアクセスを保証します。さらに、共同開発契約や共同パイロットプログラムを通じてOEMとの直接的な関係を構築することは、採用を加速させ、独自の調光ソリューションに対する顧客の定着を促進することができます。最後に、レトロフィット互換性と包括的なアフターサービスサポートを提供する堅牢なアフターマーケットチャネルを確立することは、追加の収益源を獲得し、性能向上を求めるエンドユーザーの間でブランドの存在感を強化することにつながります。車載用調光ガラスは、将来のモビリティパラダイムを解き放ち、ティア1メーカーやモビリティソリューションプロバイダーが直面する喫緊の運用課題に対処するための戦略的な手段として、その重要性を増していくでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ドライバーの視認性向上に向けた、エレクトロクロミック調光ガラスと先進運転支援システムの統合

* キャビン空調とエネルギー効率の最適化に向けた、パノラマサンルーフ用スマート調光ガラスの採用増加

* 消費電力削減による航続距離延長に向けた、電気自動車用低消費電力発色性コーティングの開発

* 持続可能性に向けた、太陽エネルギーハーベスティングと調光機能の組み合わせによる多機能調光ガラスの進歩

* カスタマイズ性向上に向けた、スマートフォンアプリによる乗客のガラス不透明度制御を可能にするパーソナライズされたユーザーインターフェースの普及

* 高級車セグメントとブランド差別化に対応する、美的色彩調整調光ガラス技術の登場

* リアルタイムの周囲光と温度適応に向けた、車載用調光ガラスにおけるセンサーとIoT接続の統合

* 世界の自動車安全基準に準拠するための、調光ガラスにおけるUVおよび赤外線遮断性能向上の規制推進

* 自動車用途における調光ガラス積層体の大量生産に向けた、ロールツーロール製造プロセスによるコスト最適化

* 自動車分野における循環経済イニシアチブを支援するための、調光ガラスにおけるリサイクル可能およびバイオベースポリマー中間層への注力

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **車載用調光ガラス市場、調光技術タイプ別**

* エレクトロクロミック

* 高分子分散型液晶 (PDLC)

* 懸濁粒子デバイス (SPD)

* **車載用調光ガラス市場、用途別**

* ヘッドアップディスプレイ

* サンルーフ&ムーンルーフ

* バイザー

* ウィンドウ

* **車載用調光ガラス市場、車種別**

* 商用車

* 大型車

* 小型商用車

* 乗用車

* ハッチバック

* セダン

* SUV

* **車載用調光ガラス市場、エンドユーザー別**

* アフターマーケット

* 完成車メーカー

* **車載用調光ガラス市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **車載用調光ガラス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **車載用調光ガラス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AGC Inc. (AGC株式会社)

* Gentex Corporation

* Ambilight Inc.

* Continental AG

* Corning Incorporated

* EB GLASS

* Fuyao Group

* Gauzy Ltd

* General Motors

* Glasstronn

* Intelligent Glass

* Nippon Sheet Glass Co., Ltd. (日本板硝子株式会社)

* Pleotint LLC

* Privete

* SageGlass

* Saint-Gobain S.A.

* Shanghai Honghu Industry

* Shenzhen Huake Chuangzhi Technology Co., Ltd.

* Shenzhen Yuguang New Materials

* Smart Glass Technologies, LLC

* SmartGlass International

* View, Inc.

* Xinyi Glass

* Yangzhou Jingcai Intelligent Glass Technology Co., Ltd.

* Magna International Inc.

* **図表リスト [合計: 28]**

* 図1: 世界の車載用調光ガラス市場規模、2018-2032年(百万米ドル)

* 図2: 世界の車載用調光ガラス市場規模、調光技術タイプ別、2024年対2032年(%)

* 図3: 世界の車載用調光ガラス市場規模、調光技術タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の車載用調光ガラス市場規模、用途別、2024年対2032年(%)

* 図5: 世界の車載用調光ガラス市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の車載用調光ガラス市場規模、車種別、2024年対2032年(%)

* 図7: 世界の車載用調光ガラス市場規模、車種別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の車載用調光ガラス市場規模、エンドユーザー別、2024年対2032年(%)

* 図9: 世界の車載用調光ガラス市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の車載用調光ガラス市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図11: 米州の車載用調光ガラス市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの車載用調光ガラス市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の車載用調光ガラス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の車載用調光ガラス市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの車載用調光ガラス市場規模… (以降の図は情報が途切れています)

* **表リスト [合計: 495]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代の自動車技術において、乗員の快適性、安全性、そしてエネルギー効率の向上は常に追求されるテーマであり、その中で「車載用調光ガラス」は革新的なソリューションとして注目を集めています。これは、電気制御によって光の透過率を自在に変化させる特殊ガラスで、従来の固定的な透明ガラスとは一線を画します。日差しが強い時には瞬時に遮光し、夜間や曇天時にはクリアな視界を確保するといった、環境に応じた最適な光環境を車室内に提供することで、乗員に快適性と利便性をもたらします。単なる窓材を超え、インテリジェントな車室空間構築の不可欠な要素となりつつあります。

車載用調光ガラスの核心をなすのは、その高度な調光メカニズムです。主な技術は、エレクトロクロミック(EC)方式、サスペンデッドパーティクルデバイス(SPD)方式、そして液晶(LC)方式が挙げられます。EC方式は、電圧印加で材料の色が変化し光の吸収率を調整する原理で、主にルームミラーに採用。広範囲の窓ガラスやサンルーフにはSPD方式やLC方式が用いられます。SPD方式は、微細粒子分散フィルムへの電圧印加で粒子の配列を変化させ光の透過・散乱を制御。LC方式は、液晶分子の向きを電気的に制御し光の透過率を調整、透明・不透明を切り替えます。

[調査レポートPICK UP]

- 乾燥剤式除湿機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2024年~2031年)

- インスリンペン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 電動自転車サブスクリプションプラットフォーム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 呼吸器用吸入薬の世界市場2025年-2031年:市場規模は年平均3.8%成長する見通し

- 自律型クレーン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 合成潤滑油の世界市場2025年-2031年:市場規模は年平均3.6%成長する見通し

- フォークリフト安全ソリューション市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 金属化低密度ポリエチレンフィルムの世界市場2025年-2031年:市場規模は年平均5.4%成長する見通し

- 金属接着剤の世界市場2025年-2031年:市場規模は年平均5.4%成長する見通し

- G.Fastチップセットの世界市場2025年-2031年:市場規模は年平均51.8%成長する見通し