❖ 本調査レポートに関するお問い合わせ ❖

**自動車販売店管理システム市場レポート詳細要約**

**市場概要**

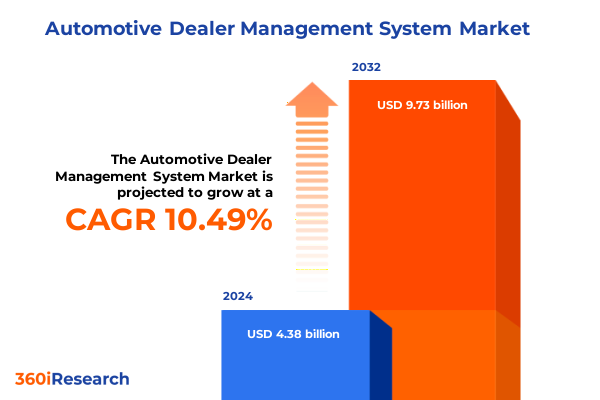

自動車販売店管理システム市場は、現代の自動車販売店がデジタル化された顧客の期待とデータ駆動型の意思決定に業務を合わせるための重要な基盤として台頭しています。2024年には43.8億米ドルと推定された市場規模は、2025年には48.5億米ドルに達し、2032年までに年平均成長率(CAGR)10.49%で成長し、97.3億米ドルに達すると予測されています。この成長は、従来の販売店業務がますます複雑化する中で、販売、サービス、在庫、財務プロセスを合理化する統合プラットフォームへのニーズがかつてないほど高まっていることを反映しています。

バリューチェーン全体のステークホルダーは、日常業務を自動化するだけでなく、複数のタッチポイントでリアルタイムの可視性を提供するソリューションを優先しています。コネクテッドカーの急速な普及と進化するモビリティモデルは、メーカー、販売店、顧客間の情報対称性が極めて重要となる時代をもたらしました。これに対応し、主要なシステムプロバイダーは、クラウドネイティブアーキテクチャ、オープンアプリケーションプログラミングインターフェース(API)、およびモジュール型展開オプションへの投資を加速させています。これらの進歩は、システムパフォーマンスに留まらず、予測分析、顧客エンゲージメントツール、オムニチャネルリテール機能にまで及び、これらが一体となって販売店と顧客の関係を再定義しています。

さらに、規制当局による監視の強化と持続可能性への推進は、さらなるイノベーションを促進しています。販売店は、コンプライアンス、税制優遇措置、および車両のライフサイクル終了プロセスを管理するための堅牢なプラットフォームを必要としています。このような背景の中、販売店経営者、企業リーダーシップチーム、およびIT意思決定者は、次世代の管理システムがどのようにして業務効率、顧客体験の向上、そして将来のレジリエンスの結節点となり得るかを示す、エグゼクティブレベルの洞察を求めています。自動車販売店管理システムは、単なるツールではなく、デジタル変革時代の競争力を維持し、成長を促進するための戦略的資産として位置づけられています。

**成長要因**

過去数年間、デジタルリテールが変化の主要な触媒となり、自動車小売エコシステムは変革的な変化を遂げてきました。顧客は現在、オンラインでの車両購入開始、数分での信用申請完了、自宅への配送またはカーブサイドピックアップの予約といった利便性を期待しています。この変化により、ベンダーは仮想ショールーム機能をコアの自動車販売店管理システムに直接組み込むようになり、顧客の購買ジャーニーと販売店のエンゲージメントモデルを根本的に変革しました。

これと並行して、スケーラブルなインフラストラクチャと、サードパーティのフィンテック、保険、販売支援プラットフォームとのアジャイルな統合の必要性から、クラウドホスト型環境への移行が加速しています。その結果、販売店は継続的な機能更新、強化されたサイバーセキュリティプロトコル、およびオンプレミスITのオーバーヘッド削減という恩恵を受けています。この発展は、リーンな運用構造をサポートするだけでなく、環境間でのシームレスな相互運用性も保証します。

さらに、人工知能(AI)と機械学習(ML)機能の統合は、需要予測、サービス予約の最適化、ターゲットを絞ったマーケティングアウトリーチにおいて新たなフロンティアを開拓しました。これらの高度な分析コンポーネントにより、販売店はメンテナンスの必要性を予測し、過去の行動に基づいてプロモーションをパーソナライズし、かつてない精度で在庫配分を最適化できるようになりました。これらの変革的な変化は、自動車小売セクターにおける競争の境界線を再構築し、パフォーマンスの新たなベンチマークを設定しています。

2025年には、米国政府が課した一連の関税調整により、輸入自動車部品および完成車に対する関税が引き上げられました。これらの変更は調達コストに上昇圧力をかけ、OEMと販売店ネットワーク運営者の双方がサプライチェーン戦略を再評価し、ベンダー契約を再交渉することを余儀なくさせました。その結果、自動車販売店管理システムは、リアルタイムのコスト追跡とベンダーパフォーマンス分析のための重要なプラットフォームとして、その役割を拡大しました。同時に、コスト感度の高まりは、販売店に代替の調達パートナーシップ、例えばリショアリングイニシアチブや地域サプライヤーとの提携を模索するよう促しました。この変化はプラットフォームの柔軟性の重要性を強化しました。管理システムは現在、変化する部品表(BOM)と動的なベンダーマスターデータに対応する必要があります。さらに、累積的なコスト影響により、デジタル納品証明書やモバイル請求ツールなどのデジタル化の採用が深まり、手作業によるエラーが減少し、請求サイクルが加速しました。その結果、システムプロバイダーは、関税差額を自動的に適用し、監査対応の文書を生成する、設定可能な関税エンジンと統合されたコンプライアンスモジュールの提供に注力しています。これらの進歩は、財務リスクを軽減するだけでなく、販売、サービス、部品部門全体での調整プロセスを合理化します。最終的に、2025年の関税情勢は、変動の激しい貿易条件下で利益率の整合性を維持し、業務の継続性を確保する上で、自動車販売店管理プラットフォームの戦略的価値を強調しました。

**展望**

市場の展望を詳細に分析するためには、主要なセグメンテーションレンズを通して市場を理解することが不可欠です。提供される製品およびサービスは、日々の販売、財務、在庫ワークフローを推進するコアソリューションと、リモート監視、メンテナンス、カスタマイズされた実装、トレーニング、プロセス最適化を提供する専門サービスに大別されます。これにより、販売店は設備投資と専門サポートのバランスを取ることが可能です。車両タイプ別では、大型商用車は高度なメンテナンススケジューリングやテレマティクス統合を、乗用車は顧客対応のCRMモジュールやデジタルリテール経路を重視するなど、異なる要件があります。アプリケーション別では、顧客関係管理(CRM)、販売店追跡、財務、在庫、販売の各モジュールが統合され、プラットフォームの全体的な価値を形成します。エンドユーザー別では、新車販売店はメーカーインセンティブや保証管理に、中古車販売店は価格最適化や車両履歴報告に、レンタルサービスプロバイダーはシームレスな契約処理や使用量ベースの請求に焦点を当てるため、それぞれに特化したソリューションが求められます。

地域ダイナミクスも市場の採用とイノベーションに重要な役割を果たします。アメリカ大陸では、デジタルリテールと排出ガス基準への準拠がクラウドネイティブシステムの導入を推進し、EVエコシステムをサポートしています。ヨーロッパ、中東、アフリカでは、多様な規制環境とインフラ成熟度に対応するため、堅牢なセキュリティ管理やモジュール型展開、マネージドサービスが重要です。アジア太平洋地域では、急速な都市化とモビリティ・アズ・ア・サービスモデルの普及が、オムニチャネルリテールとデジタル決済プラットフォームへの関心を高め、テレマティクスや車載コネクティビティソリューションの導入が進んでいます。

競争環境においては、主要プレイヤーは戦略的投資と技術的差別化を通じて地位を固めています。既存ベンダーはクラウドベースのポートフォリオを拡大し、予測分析を統合し、フィンテックやテレマティクスプロバイダーとのパートナーシップを構築して包括的なソリューションを提供しています。一方、革新的なチャレンジャーは、マイクロサービスアーキテクチャやローコードカスタマイズ、組み込み型モバイル機能に焦点を当てたニッチな製品で市場に参入しています。合併・買収を通じた統合も進み、部品調達、保険、テレマティクスサービスを含む垂直統合型スイートを提供する組織が増加しており、ドメイン専門知識、サービス卓越性、オープンエコシステムモデルを通じた差別化が重要となっています。

この急速に変化する環境で成功するために、業界リーダーは、段階的な機能展開とサードパーティアプリケーションとのシームレスな統合を可能にするモジュール型プラットフォームアーキテクチャの採用を優先すべきです。コンテナ化された展開とオープンAPIを活用することで、販売店は新機能の有効化にかかるサイクルタイムを短縮し、進化するテクノロジーパラダイムに対してシステムを将来にわたって対応させることができます。さらに、人工知能駆動型分析と機械学習モデルへの投資は、顧客の好み、サービスパターン、在庫最適化に関する実用的な洞察を生み出し、データに基づいた意思決定と顧客インタラクションのパーソナライズを可能にします。加えて、接続性の向上とデジタルリテールが販売店を潜在的な脅威にさらすため、多層的なセキュリティ制御、継続的な監視、およびコンプライアンス自動化を採用することで、サイバーセキュリティフレームワークの強化は依然として最重要課題です。最後に、テレマティクスプロバイダー、フィンテック企業、アフターサービスネットワークとの提携など、異業種間の協業を促進することは、新たな収益源を開拓し、価値提案を強化する可能性を秘めています。補完的なサービスのエコシステムを構築することで、販売店はシームレスなエンドツーエンドの体験を提供し、ブランドロイヤルティを強化し、競争の激しい市場で差別化を図ることができるでしょう。

以下に、ご指定の「自動車販売店管理システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

2. 市場セグメンテーションと範囲

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* ディーラー管理システムにおけるリアルタイム在庫および販売予測機能のためのAI駆動型予測分析の統合

* リモート操作とシームレスな複数ディーラーデータ統合を可能にするクラウドネイティブなモジュラーDMSプラットフォームへの移行

* 非接触型オンライン自動車購入および金融統合を伴うエンドツーエンドのデジタルリテールワークフローの実装

* OEM、ディーラー、およびサードパーティサービスプロバイダー間のブロックチェーンベースの安全なデータ共有アーキテクチャの組み込み

* 柔軟な料金体系と継続的な機能更新を提供するサブスクリプションベースのDMSサービスモデルの採用

11. 2025年の米国関税の累積的影響

12. 2025年の人工知能の累積的影響

13. 自動車販売店管理システム市場:提供別

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソリューション

14. 自動車販売店管理システム市場:車種別

* 商用車

* 大型商用車

* 小型商用車

* 乗用車

15. 自動車販売店管理システム市場:用途別

* 顧客関係管理(CRM)

* ディーラートラッキング

* 財務

* 在庫

* 販売

16. 自動車販売店管理システム市場:エンドユーザー別

* 自動車ディーラー

* 新車ディーラー

* 中古車ディーラー

* 自動車レンタルサービス

17. 自動車販売店管理システム市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

18. 自動車販売店管理システム市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

19. 自動車販売店管理システム市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

20. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Autofusion, Inc.

* Autosoft Inc.

* BiT Dealership Software, Inc.

* Blue Sky Business Solutions, LLC

* CDK Global LLC

* COGXIM Softwares Pvt. Ltd.

* Cox Automotive Inc.

* Dominion Enterprises

* e-Emphasys Technologies Inc.

* ELVA BALTIC SIA

* Epicor Software Corporation

* GaragePlug Inc.

* Gateway DMS Pty. Ltd.

* incadea GmbH

* International Business Machines Corporation

* Lithia Motors

* MH Sub I, LLC dba Internet Brands

* PBS Systems

* Quorum Information Technologies Inc.

* Ramco Systems Limited

* SAP SE

* Solera Inc.

* The Reynolds and Reynolds Company

* Wipro Limited

21. 図目次 [合計: 28]

* 図1: 世界の自動車販売店管理システム市場規模、2018-2032年(百万米ドル)

* 図2: 世界の自動車販売店管理システム市場規模:提供別、2024年対2032年(%)

* 図3: 世界の自動車販売店管理システム市場規模:提供別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の自動車販売店管理システム市場規模:車種別、2024年対2032年(%)

* 図5: 世界の自動車販売店管理システム市場規模:車種別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の自動車販売店管理システム市場規模:用途別、2024年対2032年(%)

* 図7: 世界の自動車販売店管理システム市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の自動車販売店管理システム市場規模:エンドユーザー別、2024年対2032年(%)

* 図9: 世界の自動車販売店管理システム市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の自動車販売店管理システム市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図11: 米州の自動車販売店管理システム市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの自動車販売店管理システム市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の自動車販売店管理システム市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの自動車販売店管理システム市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の自動車販売店管理システム市場規模

22. 表目次 [合計: 561]

❖ 本調査レポートに関するお問い合わせ ❖

自動車販売店管理システム(DMS:Dealer Management System)は、現代の自動車販売業界において、その複雑な業務プロセスを統合的かつ効率的に管理するための不可欠なITソリューションである。新車・中古車の販売から、顧客管理、アフターサービス、部品供給、さらには会計処理に至るまで、自動車販売店の多岐にわたる業務を一元的に支援することで、運営の合理化と顧客満足度の向上に大きく貢献している。このシステムは、単なる事務処理ツールに留まらず、販売戦略の立案から実行、そしてその効果測定までを可能にする、経営の根幹を支える戦略的ツールとしての役割を担っている。

DMSの中核を成す機能の一つが、車両在庫管理である。新車および中古車の詳細な情報をリアルタイムで把握し、各車両の入庫から展示、販売、そして納車に至るまでのステータスを一元的に管理する。具体的には、車両のモデル、グレード、オプション、色、VIN(車台番号)、仕入れ価格、販売価格などの情報を登録し、在庫場所や展示状況、さらには試乗車の予約状況なども追跡できる。これにより、販売店は過剰在庫や機会損失を防ぎ、最適な在庫水準を維持することが可能となる。また、メーカーからの供給情報や、他店舗との在庫連携機能を持つシステムも多く、広範な視点での在庫最適化が図られる。

次に重要なのが顧客管理(CRM)機能であり、見込み客から既存顧客に至るまでのあらゆる顧客情報を一元的に管理する。顧客の氏名、連絡先、購入履歴、サービス履歴、問い合わせ内容、さらには趣味嗜好といった詳細なプロファイルを蓄積し、これらのデータを基にパーソナライズされたアプローチを可能にする。商談履歴や試乗予約、DM送付履歴なども記録されるため、顧客との接点ごとに最適なコミュニケーションを図り、長期的な顧客関係の構築と維持に寄与する。これにより、顧客満足度の向上はもちろんのこと、リピート購入や紹介による新規顧客獲得にも繋がる。

販売管理機能は、見積書作成から契約、ローン・保険手続き、そして納車までの販売プロセス全体を支援する。車両情報と顧客情報を連携させ、迅速かつ正確な見積書を作成し、契約書や各種書類の自動生成も可能である。また、金融機関や保険会社との連携により、ローン審査や保険加入手続きをスムーズに進めることができる。販売実績のリアルタイムな把握は、営業担当者の成績管理やインセンティブ計算にも活用され、販売戦略の策定に不可欠なデータを提供する。

アフターサービスと部品管理もDMSの重要な柱である。サービス予約の受付から、整備履歴の管理、作業指示書の作成、部品の発注・在庫管理、そして請求書発行に至るまで、サービス部門の業務を一貫してサポートする。部品在庫の最適化は、迅速なサービス提供とコスト削減に直結し、顧客の待ち時間短縮にも貢献する。また、保証修理の申請やリコール対応などもシステム上で効率的に処理できるため、顧客への信頼性向上と法令遵守を両立させる。

さらに、DMSは会計・財務管理機能も内包している。売上、仕入れ、経費などの財務データを自動的に集計し、損益計算書や貸借対照表といった財務諸表の作成を支援する。これにより、経営状況の可視化が図られ、迅速かつ正確な経営判断を可能にする。給与計算や税務申告に必要なデータもシステムから抽出できるため、バックオフィス業務の効率化にも大きく貢献する。

DMSを導入することによるメリットは多岐にわたる。まず、業務プロセスの自動化と標準化により、人為的ミスが減少し、全体的な業務効率が飛躍的に向上する。次に、リアルタイムなデータに基づいた意思決定が可能となり、在庫の最適化、販売戦略の改善、顧客サービスの質の向上に繋がる。結果として、顧客満足度の向上はもとより、販売機会の最大化と収益性の向上に直結する。また、コンプライアンスの強化や、従業員の生産性向上といった間接的な効果も期待できる。

一方で、DMSの導入にはいくつかの課題も存在する。初期導入コストや運用コスト、そして従業員へのトレーニングは大きな投資となる。また、既存システムとの連携やデータ移行の複雑さ、さらにはシステムのカスタマイズ要件も考慮する必要がある。しかし、これらの課題を乗り越え、自社のビジネスモデルに最適なDMSを選定し、適切に運用することで、その投資対効果は極めて大きいと言えるだろう。

近年では、クラウドベースのDMSが主流となりつつあり、初期投資の抑制や柔軟な拡張性、どこからでもアクセス可能な利便性を提供している。また、AIや機械学習の技術を活用し、顧客の購買予測やサービス需要の予測、さらには最適な在庫配置の提案など、より高度なデータ分析と意思決定支援を行うDMSも登場している。自動車販売業界が変革期を迎える中で、DMSは単なる管理ツールから、データドリブンな経営を推進し、新たな顧客体験を創造するための戦略的プラットフォームへと進化を続けている。自動車販売店管理システムは、今後も業界の発展を支える不可欠な基盤として、その重要性を増していくに違いない。

[調査レポートPICK UP]

- 導電性カーボンブラック市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 二重チャンバープレフィルドシリンジ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- G.Fastチップセットの世界市場2025年-2031年:市場規模は年平均51.8%成長する見通し

- セルフレベリングコンクリートの世界市場2025年-2031年:市場規模は年平均2.8%成長する見通し

- 生化学センサーの世界市場2025年-2031年:市場規模は年平均9.5%成長する見通し

- 自動車用トランスミッションオイルフィルター市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- エビ疾病診断市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 乾燥剤式除湿機市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2024年~2031年)

- モジュラー機器市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- コンプレッションスリーブ市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)