❖ 本調査レポートに関するお問い合わせ ❖

**木製ドア用自動生産設備市場:概要、推進要因、および展望**

**市場概要**

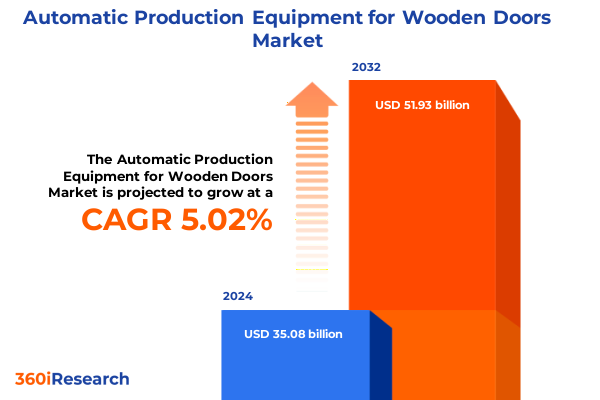

木製ドア用自動生産設備市場は、顧客の嗜好の変化と競争圧力の高まりを背景に、過去10年間で急速な導入拡大を経験しています。2024年には350.8億米ドルと推定された市場規模は、2025年には372.9億米ドルに達し、2032年までには年平均成長率(CAGR)5.02%で成長し、519.3億米ドルに達すると予測されています。エンドユーザーは、より多様で複雑なデザイン、高い耐久性、一貫した品質基準を求めるようになり、製造業者は手作業から高度な機械化ソリューションへの移行を余儀なくされています。同時に、人件費の高騰と労働力不足が、精度を損なうことなく高い生産能力を維持できるシステムの必要性を高めています。これにより、企業はより迅速なサイクルタイム、強化された再現性、低スキル労働への依存度低減を実現する自動化技術を優先するよう、設備投資戦略を見直しています。

**主要な推進要因**

市場の成長を牽引する主要な推進要因は多岐にわたります。

1. **顧客需要の変化と競争圧力:** 消費者からの多様なデザイン、高品質、高耐久性への要求が、製造プロセスの自動化を加速させています。競争激化も、効率性と品質向上を目的とした自動生産設備の導入を促しています。

2. **労働力関連の課題:** 人件費の上昇と熟練労働者の不足は、高精度かつ高生産性を維持するための自動化ソリューションへの投資を不可欠にしています。

3. **産業4.0の進展:** 産業用IoTプラットフォームとクラウドベースの分析を活用した相互接続された生産セルは、木製ドア用自動生産設備セクターに革新をもたらしています。CNCルーター、エッジバンダー、サンディングマシンに配備されたネットワークセンサーは、切削力、接着剤温度、表面仕上げなどのプロセスパラメーターをリアルタイムで可視化し、予測保全アルゴリズムを通じてダウンタイムを削減し、機械寿命を延ばしています。デジタルツインモデルは、仮想空間での設計シミュレーションとツールパス最適化を可能にし、生産効率を大幅に向上させています。

4. **持続可能な製造への注力:** EUのEcoDesign規制や木材認証スキームなどの環境指令は、低排出接着剤や資源効率の高い切削アルゴリズムを採用した設備への需要を促進しています。北米ではエネルギー効率基準、中東では現地製造奨励プログラム、アジア太平洋地域では中国の近代化イニシアチブや政府補助金、インドの「メイク・イン・インディア」キャンペーンなどが、地域ごとの設備導入を後押ししています。

5. **米国の関税調整(2025年):** 輸入される鉄鋼、アルミニウム、電子制御部品、完成機械に対する10%から25%の関税は、投入コストを上昇させ、設備ベンダーに地域的な供給契約や現地組み立てを模索させるなど、サプライチェーン戦略の見直しを促しています。

**市場セグメンテーション**

木製ドア用自動生産設備市場は、設備タイプ、ドアタイプ、自動化レベル、アプリケーション、エンドユーザーによって詳細に分析されます。

* **設備タイプ:** 複雑なミリングからシンプルなルーティングまで対応するCNCルーター、ホットメルトからPUR技術まで多様なエッジバンダー、大判切断用のスライディングタイプから省スペースの垂直構成まで揃うパネルソー、ラミネーションやベニヤリングに用いるプレス機、粗削りから精密仕上げまで対応するサンディング機、そして精密な接合を可能にするテノーニング機械など、多岐にわたる機器が提供されています。

* **ドアタイプ:** 耐候性とセキュリティ機能が求められる外装ドアと、美的仕上げと遮音性が最重要視される内装ドアに区別されます。

* **自動化レベル:** 無人生産が可能な全自動セルから、半自動設定、手動ステーションまで幅広く、設備投資とオペレーターのスキル要件に影響を与えます。

* **エンドユーザー:** 職人技の品質を追求するカスタムドア生産者、大量生産の一貫性を追求する大手メーカー、柔軟性とコスト効率のバランスを取る小規模ワークショップが含まれます。

* **アプリケーション:** 商業、産業、住宅プロジェクトに細分化され、それぞれ独自の処理能力、安全性、規制遵守要件があります。

**地域別動向**

地域別では、アメリカ大陸では堅調な建設需要とUSMCA貿易協定が、ヨーロッパ、中東、アフリカでは環境規制と現地製造奨励策が、アジア太平洋地域では中国の近代化、政府補助金、インドの「メイク・イン・インディア」キャンペーンが市場の成長を牽引しています。特にアジア太平洋地域は、コスト競争力のある労働力と産業4.0への投資により、急速な成長フロンティアであり続けています。

**競争環境と戦略的展望**

木製ドア用自動生産設備市場の競争環境は、グローバル企業と地域専門企業によって形成されています。国際的なリーダーは、センサー統合、マシンビジョン、適応制御などの研究開発に多額を投資し、ターンキー自動化セルや包括的なソフトウェアスイートを提供しています。一方、ニッチ市場のプレーヤーは、特定の機械セグメントに特化し、迅速なカスタマイズと現地サポートで差別化を図っています。機械メーカー、ロボットインテグレーター、ソフトウェア開発者間の戦略的提携も進み、リモート監視や予測保全を含む包括的なソリューションが提供されています。

業界リーダーは、進化する技術的および政策的状況に対応するため、モジュール式自動化資産とスケーラブルなデジタルフレームワークを組み合わせた戦略的なポートフォリオアプローチを採用すべきです。再構成可能なセルとオープンアーキテクチャ制御プラットフォームの導入により、ドアデザインの迅速な切り替えや新たな材料トレンドへの対応が可能になります。サプライヤーネットワークの多様化は、関税リスクと物流のボトルネックを軽減します。さらに、機械レベルのテレメトリーを企業資源計画(ERP)や顧客注文管理システムと統合し、データ駆動型意思決定を企業全体に組み込むことで、生産フロー、在庫状況、品質結果のリアルタイム可視化が実現し、市場変動への対応力と継続的な改善サイクルが促進されます。最終的に、部門横断的なイノベーションチームの育成と労働力再教育プログラムへの投資は、組織が高度な機械機能を活用し、設備サプライヤーと次世代ソリューションを共同開発するために不可欠な技術的洞察力を維持することを確実にします。

以下に、TOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

2. **調査方法 (Research Methodology)**

3. **エグゼクティブサマリー (Executive Summary)**

4. **市場概要 (Market Overview)**

5. **市場インサイト (Market Insights)**

* AI駆動型最適化のCNC加工プロセスへの統合による精度向上と廃棄物削減 (Integration of AI-driven optimization in CNC machining processes to improve precision and reduce waste)

* 木製ドア製造ラインにおける材料ハンドリングおよび組み立てへの協働ロボットの導入 (Adoption of collaborative robots for material handling and assembly in wooden door manufacturing lines)

* 生産設備のリアルタイム監視と予知保全のためのIoT対応センサーの実装 (Implementation of IoT-enabled sensors for real-time monitoring and predictive maintenance of production equipment)

* カスタマイズの増加と生産期間の短縮に対応するための柔軟な製造システムの開発 (Development of flexible manufacturing systems to accommodate increased customization and shorter production runs)

* 一貫した表面品質と高速スループットのための自動研磨および仕上げロボットの導入 (Deployment of automated sanding and finishing robots for consistent surface quality and faster throughput)

* シームレスな接合部検出と欠陥削減のためのビジョンシステムを備えた高度なエッジバンディングマシンの使用 (Use of advanced edge-banding machines with vision systems for seamless joint detection and defect reduction)

* 運用コストと二酸化炭素排出量の削減のためのエネルギー効率の高いモーター技術と回生ドライブの導入 (Introduction of energy-efficient motor technologies and regenerative drives to lower operational costs and carbon footprint)

* 木製ドア生産ワークフローのシミュレーションと最適化のためのデジタルツイン技術の組み込み (Incorporation of digital twin technology for simulation and optimization of wooden door production workflows)

6. **2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

7. **2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

8. **木製ドア用自動生産設備市場:設備タイプ別 (Automatic Production Equipment for Wooden Doors Market, by Equipment Type)**

* CNCルーター (CNC Router)

* 五軸 (Five Axis)

* 三軸 (Three Axis)

* エッジバンダー (Edge Bander)

* ホットメルト (Hot Melt)

* PUR (PUR)

* パネルソー (Panel Saw)

* スライディングパネルソー (Sliding Panel Saw)

* 垂直パネルソー (Vertical Panel Saw)

* プレス機 (Press Machine)

* コールドプレス (Cold Press)

* ホットプレス (Hot Press)

* サンディングマシン (Sanding Machine)

* ベルトサンダー (Belt Sander)

* ワイドベルトサンダー (Wide Belt Sander)

* テノーニングマシン (Tenoning Machine)

* 両端テノーナー (Double End Tenoner)

* 片端テノーナー (Single End Tenoner)

9. **木製ドア用自動生産設備市場:ドアタイプ別 (Automatic Production Equipment for Wooden Doors Market, by Door Type)**

* 外装ドア (Exterior Door)

* 内装ドア (Interior Door)

10. **木製ドア用自動生産設備市場:自動化レベル別 (Automatic Production Equipment for Wooden Doors Market, by Automation Level)**

* 全自動 (Fully Automatic)

* 手動 (Manual)

* 半自動 (Semi Automatic)

11. **木製ドア用自動生産設備市場:用途別 (Automatic Production Equipment for Wooden Doors Market, by Application)**

* 商業 (Commercial)

* 産業 (Industrial)

* 住宅 (Residential)

12. **木製ドア用自動生産設備市場:エンドユーザー別 (Automatic Production Equipment for Wooden Doors Market, by End User)**

* カスタムドア生産者 (Custom Door Producer)

* 大手メーカー (Large Manufacturer)

* 小規模ワークショップ (Small Workshop)

13. **木製ドア用自動生産設備市場:地域別 (Automatic Production Equipment for Wooden Doors Market, by Region)**

* アメリカ (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

* ヨーロッパ (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

14. **木製ドア用自動生産設備市場:グループ別 (Automatic Production Equipment for Wooden Doors Market, by Group)**

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

15. **木製ドア用自動生産設備市場:国別 (Automatic Production Equipment for Wooden Doors Market, by Country)**

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

16. **競争環境 (Competitive Landscape)**

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Biesse S.p.A.

* Cehisa Maquinaria S.A.

* Dürr Aktiengesellschaft

* Felder Group GmbH

* Giben S.p.A.

* HOMAG Group AG

* IMA Schelling Group GmbH

* Muller Group

* SCM Group S.p.A.

* Stemas B.V.

* Weinig AG

* WEINMANN Holzmaschinen GmbH

**図目次 [合計: 30] (List of Figures [Total: 30])**

1. 世界の木製ドア用自動生産設備市場規模、2018-2032年(百万米ドル)

2. 世界の木製ドア用自動生産設備市場規模:設備タイプ別、2024年対2032年(%)

3. 世界の木製ドア用自動生産設備市場規模:設備タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の木製ドア用自動生産設備市場規模:ドアタイプ別、2024年対2032年(%)

5. 世界の木製ドア用自動生産設備市場規模:ドアタイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の木製ドア用自動生産設備市場規模:自動化レベル別、2024年対2032年(%)

7. 世界の木製ドア用自動生産設備市場規模:自動化レベル別、2024年対2025年対2032年(百万米ドル)

8. 世界の木製ドア用自動生産設備市場規模:用途別、2024年対2032年(%)

9. 世界の木製ドア用自動生産設備市場規模:用途別、2024年対2025年対2032年(百万米ドル)

10. 世界の木製ドア用自動生産設備市場規模:エンドユーザー別、2024年対2032年(%)

11. 世界の木製ドア用自動生産設備市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

12. 世界の木製ドア用自動生産設備市場規模:地域別、2024年対2025年対2032年(百万米ドル)

13. アメリカの木製ドア用自動生産設備市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の木製ドア用自動生産設備市場規模:国別、2024年対2025年対2032年(百万米ドル)

15. ラテンアメリカの木製ドア用自動生産設備市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. ヨーロッパ、中東、アフリカの木製ドア用自動生産設備市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

17. ヨーロッパの木製ドア用自動生産設備市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. 中東の木製ドア用自動生産設備市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. アフリカの木製ドア用自動生産設備市場規模:国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋の木製ドア用自動生産設備市場規模:… (以降、原文が途切れているため省略)

**表目次 [合計: 873] (List of Tables [Total: 873])**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

木製ドアの製造は、かつて熟練した職人の手作業に大きく依存していました。しかし、現代社会における需要の多様化、品質の均一性への要求、そして生産コストの削減圧力は、この伝統的な製造プロセスに変革を促しています。その中で、「木製ドア用自動生産設備」は、これらの課題を解決し、効率的かつ高品質なドア製造を実現する中核技術として注目を集めています。

この設備は、原材料の投入から最終製品の梱包に至るまで、一連の製造工程を自動化・統合するシステムです。具体的には、木材の切断・加工を行うCNCルーターや多軸加工機、エッジバンダー、部品の組み立てを行うロボットアーム、研磨・塗装システム、品質検査を行うビジョンシステムなどが連携して稼働します。これらの各工程はコンピュータ制御によってシームレスに繋がり、人手を介することなく高精度な作業が連続して行われます。

自動生産設備の導入は、製造業に多大な恩恵をもたらします。まず、生産性の劇的な向上です。手作業に比べはるかに速いサイクルタイムで大量のドアを生産できるため、市場の需要に迅速に対応可能です。次に、製品品質の均一化と向上です。機械による精密な加工は、寸法の狂いや仕上がりのばらつきを最小限に抑え、常に高い品質基準を満たす製品を提供します。また、人件費の削減、材料の無駄を排除することによるコスト効率の改善も大きなメリットとなります。さらに、重い部材の運搬や危険な作業から作業員を解放し、安全な労働環境を確保することにも寄与します。多品種少量生産への柔軟な対応能力も特筆すべきであり、異なるデザインやサイズのドアを効率的に切り替えて生産できるため、顧客の多様なニーズに応えることが容易です。

近年、木製ドア用自動生産設備は、インダストリー4.0やIoT技術の進展により、さらなる進化を遂げました。設備に搭載されたセンサーからリアルタイムで収集されるデータは、生産状況の監視、稼働率の分析、予知保全に活用され、ダウンタイムの削減と生産効率の最大化に貢献しています。AIや機械学習の導入は、加工パラメータの最適化、品質異常の自動検出、不良品の早期発見を可能にし、歩留まり向上に寄与します。また、協働ロボットの進化は、人間と機械が安全に連携して作業を行う新たな生産形態を創出し、より複雑な組み立て作業や仕上げ工程の自動化を促進しています。これらの技術は、単なる自動化に留まらず、生産プロセス全体の「スマート化」を推進し、持続可能な製造業実現に向けた重要な一歩となります。

もちろん、このような高度な自動生産設備の導入には、初期投資の大きさや、システムの運用・保守に必要な専門知識を持つ人材育成といった課題も存在します。しかし、長期的な視点で見れば、生産性向上、品質安定、コスト削減、労働力不足への対応といった多岐にわたるメリットが、初期投資を上回る価値をもたらすことは明白です。将来的には、さらに高度なAIによる自律的な生産管理、再生可能エネルギーを活用した環境負荷の低い製造プロセスの実現、顧客の要望に合わせた完全なパーソナライゼーションを可能にするフレキシブルな生産システムの構築が進むでしょう。木製ドア用自動生産設備は、単なる製造ツールを超え、持続可能で革新的な未来のドア製造業を牽引する基盤となるでしょう。

[調査レポートPICK UP]

- ブランド保護ソフトウェアのグローバル市場:動向・予測・競争分析(~2031年)

- フッ素放出フィルムのグローバル市場:動向・予測・競争分析(~2031年)

- インピーダンス式電気的透過抵抗(TEER)測定装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の光ファイバーケーブル市場:2031年までの動向、予測競合分析

- がん診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の信号アダプタ市場:2031年までの動向、予測、競合分析

- 使い捨て式血液バッグの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 便中カルプロテクチニンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- スマートフォン用システム・オン・チップ(SoC)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- GNSS補正サービスのグローバル市場:動向・予測・競争分析(~2031年)