❖ 本調査レポートに関するお問い合わせ ❖

**昇降式デスク市場の包括的レポート:市場概要、推進要因、および展望**

**市場概要**

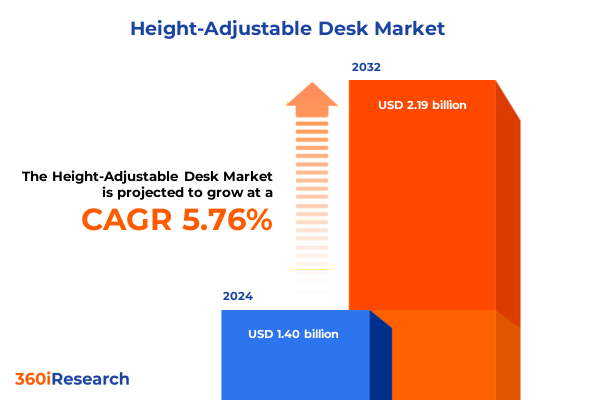

昇降式デスク市場は、現代の職場環境における人間工学に基づいたソリューションの戦略的重要性の高まりと、世界中の職場で進化する人間工学への要求に応える形で、急速な成長を遂げています。2024年には14.0億米ドルと推定された市場規模は、2025年には14.8億米ドルに達し、2032年までに年平均成長率(CAGR)5.76%で21.9億米ドルに拡大すると予測されています。

過去10年間、世界中の組織は生産性と従業員のウェルビーイングを向上させる人間工学に基づいたソリューションを優先してきました。ハイブリッドワークやリモートワークモデルをサポートするために企業不動産戦略が進化するにつれて、昇降式デスクは現代のオフィスデザインの要となっています。これらの座り立ち両用ワークステーションは、柔軟性への高まる要求に応えるだけでなく、従業員の健康増進、座りがちな行動の削減、集中力の持続といった具体的なメリットを提供します。これにより、市場参加者は、変化する職場のダイナミクスとウェルネスイニシアチブに合わせて、製品提供を革新し差別化するよう促されています。

最近の世界的イベント中にリモートワークが普及したことで、人間工学に基づいたホームオフィスの導入が加速し、座る姿勢と立つ姿勢をシームレスに切り替えられる多用途な家具への需要が高まりました。この傾向は、従来の企業環境を超え、プロフェッショナルなセットアップを求めるフリーランサー、ダイナミックなワークステーションを必要とする医療専門家、インタラクティブな教育空間を目指す学術環境にまで及んでいます。ベンダーは、電動式、手動式、空気圧式、スマート昇降式デスクを含むポートフォリオを拡大し、多様なエンドユーザーと予算要件に対応しています。

さらに、筋骨格系の健康に対する意識の高まりと、先進的な組織によるウェルネスプログラムの実施が、調整可能な作業面の重要性を強調しています。メーカーは、データ駆動型の洞察とスマート機能を統合することで、リアルタイムの姿勢モニタリングと使用状況分析を製品に組み込み、昇降式デスクの戦略的価値を強化しています。

**主要な推進要因**

昇降式デスク市場は、ハイブリッドワークモデル、技術革新、従業員のウェルネスへの集中的な注目の融合によって、大きな変革を遂げています。

1. **ハイブリッドワークモデルと技術革新の進展:**

* **動的な姿勢サポートへの移行:** 世界中の組織は、静的なワークステーションの限界を認識し、動的な姿勢をサポートするソリューションへと転換しています。かつてはプレミアムな製品と見なされていた電動昇降式デスクは、今や主流となり、個人の好みに合わせた簡単な移行とプログラム可能なプリセットを提供します。手動式および空気圧式システムは、コスト重視のセグメントで依然として重要であり、IoT接続とセンサー統合を備えたスマートデスクは、期待を再定義しています。

* **持続可能性とデザイン:** 持続可能な素材と環境に優しい製造プロセスは、競争の激しい市場において重要な差別化要因となっています。メーカーは、リサイクル金属、加工木材、バイオベースプラスチックを試用し、環境意識の高い購入者にアピールしています。この持続可能性への重点は、洗練されたデザイン美学と現代のオフィスエコシステムとの統合によって補完され、共同作業スペース、ホットデスキングソリューション、モジュール式家具システムとのシームレスな連携を可能にしています。

* **オムニチャネル販売アプローチ:** デジタルプラットフォームは、昇降式デスクのマーケティングと販売方法を再構築しています。DTC(Direct-to-Consumer)オンラインチャネルは、カスタマイズ可能な構成と迅速な配送を促進し、オフラインの小売ショールームは、実体験とデザインコンサルティングを提供します。このオムニチャネルアプローチは、企業、小規模オフィス、個人消費者の多様な購買行動に対応し、最終的に市場浸透を広げています。

2. **2025年米国関税の包括的な影響:**

* 2025年に導入された米国関税は、昇降式デスク業界のコスト構造とサプライチェーン戦略を大きく再構築しました。主要な製造拠点から調達されたコンポーネントと完成品は関税の増加に直面し、電動式およびスマートデスクの価格に上昇圧力をかけました。これらのコスト課題を軽減するため、多くのベンダーは現地化の取り組みを加速させ、国内の製造業者や組立施設との提携を形成し、物流を合理化し、将来の関税変動に対する緩衝材としました。

* 輸入コストの上昇は、OEM(Original Equipment Manufacturer)にサプライヤーポートフォリオの見直し、契約の再交渉、代替素材への投資を促しました。ハイテク輸入への依存度が低いサプライチェーンを持つ手動式および空気圧式デスクを専門とする企業は、相対的な価格優位性を獲得しました。この相違は、より有利なマージンプロファイルを持つバリアントを強調するように製品ポートフォリオを再調整するという戦略的転換を促しました。さらに、ニアショアリング生産へのインセンティブは、競争力のある価格設定を維持し、供給の継続性を確保する手段として、ますます魅力的になりました。結果として、エンドユーザーは調達プロセスの再調整を経験し、企業や教育機関は運用予算を保護するために長期的なサービス契約やメンテナンス契約を模索しました。

3. **主要な市場セグメンテーションの洞察:**

* **製品タイプ別:** 電動昇降式デスクは、プログラム可能な制御と静かなデュアルモーターによる利便性を提供し、プレミアムセグメントを支配しています。一方、手動式および空気圧式オプションは、主要な人間工学に基づいたメリットを犠牲にすることなく、エントリーレベルの予算に対応します。センサーと接続機能を組み込んだスマートデスクは、組織がデータ駆動型のワークスペース最適化を優先するにつれて、新興かつ急速に拡大するカテゴリーを形成しています。

* **素材タイプ別:** 素材の選択は、製品のポジショニングにおいて重要な役割を果たします。特にアルミニウムとスチールで構成された金属製デスクは、耐久性と洗練された美学のバランスを取り、企業や医療機関の購入者を満足させます。無垢材と加工木材を含む木製オプションは、暖かさと自然な仕上がりを求めるデザイン重視の消費者にアピールします。プラスチック製デスクは、携帯性と価格が重要なフリーランスやホームオフィスの文脈で、バリュー重視のチャネルを占めています。

* **コンポーネント別:** カウンターバランスシステム、シングルおよびデュアルモーターメカニズム、油圧または空気圧駆動装置などのコンポーネントは、性能、騒音レベル、価格によって製品を差別化します。デュアルモーターデスクは、より大きな表面積に対してよりスムーズな移行を可能にし、カウンターバランスシステムは、よりシンプルな機械的調整を保証します。シングルモーターバリアントは、より軽い作業負荷とより小さな設置面積に対して費用対効果の高い妥協点を提供します。

* **販売チャネルとエンドユーザー別:** オフラインの小売ショールームとディストリビューターは、直接的な企業エンゲージメントとカスタマイズサービスを促進する一方、オンライン小売プラットフォームは、スケーラビリティと迅速なフルフィルメントを提供します。企業およびオフィスエンドユーザーは主要な顧客であり続けていますが、フリーランサー、医療専門家、大学の間での採用の増加は、従来のオフィス環境を超えた人間工学に基づいたワークステーションの関連性の拡大を強調しています。

4. **地域別の洞察:**

* **米州:** 強力な企業ウェルネスイニシアチブとオフィスインフラへの堅調な支出が、昇降式デスクの急速な普及を促進しています。北米のベンダーは、高度な製造能力と積極的なデジタルマーケティングを活用して市場シェアを獲得しており、ラテンアメリカ市場では、企業が従来のワークスペースを近代化するにつれて、より手頃な手動式および空気圧式ソリューションへの需要が増加しています。

* **欧州、中東、アフリカ (EMEA):** 厳格な人間工学規制と高まる持続可能性の義務によって特徴づけられる多様な状況を示しています。西ヨーロッパ諸国は、人間工学への投資に対する税制優遇措置に支えられ、プレミアムな電動式およびスマートデスクへの需要を牽引しています。一方、中東市場は、統合された家具エコシステムを組み込むことが多い大規模な職場変革への意欲を示しています。アフリカ企業は、人間工学に基づいた導入はまだ初期段階ですが、リモートワークや柔軟な勤務形態が普及するにつれて、昇降式デスクを検討し始めています。

* **アジア太平洋:** 製造と消費の両方にとっての焦点であり続けています。東南アジアなどの地域における急速な都市化、テクノロジーパークの拡大、活況を呈するスタートアップエコシステムが、デスクトップのアップグレードを加速させています。中国の国内産業は規模の効率性から恩恵を受けており、日本と韓国のブランドはロボット工学とAI統合による革新を重視しています。オーストラリアとニュージーランドでは、持続可能性の考慮事項とデザインのトレンドが、木製および環境に優しい素材への選好を高めています。

**展望と提言**

昇降式デスク市場の競争環境は、確立された人間工学に基づいた家具専門業者と、新興のテクノロジー主導型参入企業によって形成されています。伝統的なプレーヤーは、長年の製造専門知識、広範なディーラーネットワーク、手動式、電動式、空気圧式カテゴリーにわたる幅広い製品ポートフォリオを活用し続けています。対照的に、テクノロジーディスラプターは、スマート機能、統合ソフトウェアプラットフォーム、および職場利用を最適化する予測分析を通じて差別化を図っています。

1. **競争戦略と協業機会:**

* **戦略的提携と買収:** 主要メーカーは、IoTプロバイダーやデータ分析企業との提携を強化し、販売後のサービス提供を強化し、ソフトウェアアップデートやパフォーマンスモニタリングのためのサブスクリプションモデルを構築しています。同時に、先見性のあるスタートアップは、オフィスと住宅環境の両方で迅速に展開可能な革新的でモジュール式のデザインの生産を拡大するためにベンチャーキャピタルを誘致しています。

* **持続可能性と企業責任:** 競争戦略は、持続可能性の資格と企業責任にますます焦点を当てています。市場リーダーは、カーボンニュートラル、循環型経済イニシアチブ、責任ある調達へのコミットメントを公表しています。これらの取り組みは、環境意識の高い購入者に響くだけでなく、いくつかの管轄区域における規制要件とも一致し、包括的なESGパフォーマンスプロファイルを実証できる企業の評判を確固たるものにしています。

2. **業界リーダーへの実行可能な提言:**

* **サプライチェーンのレジリエンス強化:** 業界参加者は、複数の地域にわたる調達を多様化し、ニアショアリングに投資することで、関税や物流リスクを軽減し、サプライチェーンのレジリエンスを優先すべきです。コンポーネントサプライヤーとの関係を強化し、緊急時計画を策定することで、進化する貿易政策やマクロ経済の不確実性に直面しても、事業の継続性を確保できます。調達戦略に俊敏性を組み込むことで、組織は競争力のあるコスト構造を維持し、混乱を回避できます。

* **スマートデスク機能の革新加速:** 企業は、リアルタイム分析、リモート管理機能、ユーザー中心のアプリケーションを統合し、スマートデスク機能の革新を加速させる必要があります。姿勢、使用パターン、エネルギー効率を追跡するソフトウェアエコシステムを通じて差別化を図ることで、経常収益源を創出し、顧客ロイヤルティを深めることができます。医療専門家との協業やデータ洞察の活用は、高度な人間工学に基づいたソリューションの価値提案をさらに検証できます。

* **地域セグメントにわたるターゲットを絞ったゴートゥーマーケット戦略の追求:** 企業、フリーランサー、医療提供者、学術機関向けに、パフォーマンス、デザイン、価格設定に関する微妙なメッセージングを必要とする価値提案を調整することで、リソース配分を最適化できます。デジタルチャネルとオフラインチャネルのバランスを取り、地域に特化したサービスモデルを組み込むことで、市場浸透を最大化し、持続的な成長を支える長期的なパートナーシップを育成できます。

この詳細な分析は、昇降式デスク市場の複雑な動向を解明し、業界のステークホルダーが情報に基づいた戦略的決定を下すための強固な基盤を提供します。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ユーザーエクスペリエンス向上のための昇降式デスクにおけるスマートテクノロジーの統合

* リモートワークの増加傾向に牽引される昇降式デスクの採用拡大

* 昇降式デスクを含む人間工学的で健康志向のオフィス家具への需要増加

* 持続可能で環境に優しい素材を使用した昇降式デスクの拡大

* 消費者の間で人気を集める昇降式デスクのカスタマイズオプション

* ハイブリッドワークスペースモデルの影響による昇降式デスクの需要増加

* よりスムーズな調整のための高度な電動メカニズムを組み込んだ昇降式デスク

* 座りがちなライフスタイルのリスクに対する意識の高まりが昇降式デスク市場を牽引

* 昇降式デスクを革新するための家具メーカーとテクノロジー企業間のコラボレーション

* オフィス改修と職場ウェルネスイニシアチブの増加が昇降式デスクの売上に与える影響

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **昇降式デスク市場、製品タイプ別**

* 電動昇降式デスク

* 手動昇降式デスク

* 空気圧式昇降式デスク

* スマート昇降式デスク

* **昇降式デスク市場、材料タイプ別**

* 金属

* アルミニウム

* スチール

* プラスチック

* 木材

* 集成材

* 無垢材

* **昇降式デスク市場、コンポーネント別**

* カウンターバランスシステム

* デュアルモーターデスク

* 油圧式または空気圧式デスク

* シングルモーターデスク

* **昇降式デスク市場、販売チャネル別**

* オフライン小売

* オンライン小売

* **昇降式デスク市場、エンドユーザー別**

* 企業/オフィス

* フリーランサー

* ヘルスケア専門家

* 大学

* **昇降式デスク市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **昇降式デスク市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **昇降式デスク市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AnthroDesk US

* ApexDesk

* Desqoo Enterprises Pvt Ltd.

* FlexiSpot

* Herman Miller, Inc.

* Humanscale

* IKEA Systems B.V.

* ILLEGEAR Sdn Bhd

* Jin Office Solutions

* Luxor Workspaces, LLC

* MotionGrey

* Onmuse (suzhou) Office Furniture Co., Ltd.

* Posturite Ltd.

* Progressive Desk

* R. K. Furnitures

* Right Angle Solutions Inc.

* Shenzhen Sihoo Intelligent Furniture Co.,Ltd.

* Steelcase Inc.

* Stellar Furniture

* SUNON FURNITURE

* The Sleep Company

* Varidesk, LLC

* Workrite Ergonomics LLC

* Xdesk

* Xinda Clover Industry Limited Company

**図表リスト [合計: 30]**

1. 世界の昇降式デスク市場規模、2018-2032年 (百万米ドル)

2. 世界の昇降式デスク市場規模、製品タイプ別、2024年対2032年 (%)

3. 世界の昇降式デスク市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の昇降式デスク市場規模、材料タイプ別、2024年対2032年 (%)

5. 世界の昇降式デスク市場規模、材料タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の昇降式デスク市場規模、コンポーネント別、2024年対2032年 (%)

7. 世界の昇降式デスク市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

8. 世界の昇降式デスク市場規模、販売チャネル別、2024年対2032年 (%)

9. 世界の昇降式デスク市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

10. 世界の昇降式デスク市場規模、エンドユーザー別、2024年対2032年 (%)

11. 世界の昇降式デスク市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

12. 世界の昇降式デスク市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州昇降式デスク市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. ラテンアメリカ昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカ昇降式デスク市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. アフリカ昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. アジア太平洋昇降式デスク市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. 世界の昇降式デスク市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

**表リスト [合計: 585]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

昇降式デスクは、現代のオフィスや学習環境において、その存在感を急速に高めている革新的な家具である。座りっぱなしの姿勢がもたらす健康リスクへの意識が高まる中、このデスクはユーザーが座る姿勢と立つ姿勢を自由に切り替えられるよう設計されており、健康維持と生産性向上を両立させるための有効な手段として注目されている。その機能性と利便性から、単なる作業台を超え、働き方や学び方の質そのものを向上させるツールとして認識されつつある。

昇降式デスクがもたらす最大の恩恵の一つは、身体的健康への寄与である。長時間の座位は、肥満、心血管疾患、糖尿病、そして慢性的な腰痛など、様々な健康問題のリスクを高めることが科学的に指摘されている。昇降式デスクを用いることで、定期的に立ち上がって作業する習慣が生まれ、血行促進、筋肉の活性化、姿勢の改善が期待できる。これにより、身体への負担が軽減され、特に腰や首、肩の凝りといった現代人が抱えがちな不調の緩和に繋がる。

健康面だけでなく、昇降式デスクは精神的な側面や生産性にも良い影響を与える。姿勢を変えることで、集中力の維持が容易になり、眠気や倦怠感の軽減に役立つ。立ち姿勢は、座り姿勢に比べて覚醒度を高め、思考をクリアにする効果があるとも言われている。また、身体を動かすことで気分転換が図られ、創造性の向上や問題解決能力の促進にも寄与する可能性がある。これにより、作業効率の向上はもちろん、仕事や学習に対するモチベーションの維持にも繋がる。

昇降式デスクには、手動式と電動式の二つの主要なタイプが存在する。手動式はクランクハンドルやガス圧を利用して高さを調整するもので、比較的安価で電源不要という利点がある一方、調整に手間がかかる場合がある。対して電動式は、ボタン一つでスムーズかつ静かに高さを調整でき、多くの場合、好みの高さを記憶させるメモリー機能が搭載されているため、利便性に優れる。また、デスク全体を交換するタイプだけでなく、既存のデスクの上に設置して使用するデスクコンバーター型も普及しており、導入のハードルを下げている。素材やデザインも多様で、個々のオフィス環境やインテリアに合わせた選択が可能である。

昇降式デスクを最大限に活用するためには、いくつかの留意点がある。まず、適切なエルゴノミクスに基づいた設定が不可欠である。立つ姿勢でも座る姿勢でも、モニターの高さ、キーボードとマウスの位置が身体に負担をかけないよう調整する必要がある。また、導入当初から長時間立ち続けるのではなく、座る時間と立つ時間を交互に、徐々に立ち時間を増やしていく「座りすぎない」習慣を身につけることが重要である。さらに、足元の快適性を確保するために、クッション性のあるマットの使用や、適切な履物の選択も推奨される。これらを考慮することで、昇降式デスクの恩恵を安全かつ効果的に享受できる。

昇降式デスクの普及は、現代社会における働き方やオフィス環境のあり方にも変化をもたらしている。企業は従業員の健康とウェルビーイングを重視する傾向を強めており、昇降式デスクはそうした企業文化を象徴するアイテムの一つとなっている。自宅でのリモートワークが常態化する中で、ホームオフィス環境の質を高めるツールとしてもその価値は増している。将来的には、AIやIoT技術との融合により、個人の生体データや作業状況に応じて最適な姿勢を提案するスマートデスクのような、さらなる進化を遂げる可能性も秘めている。

このように、昇降式デスクは単なる家具ではなく、現代人が直面する健康課題への解決策を提供し、同時に生産性と創造性を高めるための強力なツールである。その柔軟な機能性は、ユーザーが自身の身体と向き合い、より健康的で活動的なライフスタイルを築くことを可能にする。座る時間と立つ時間を適切に組み合わせることで、身体的負担の軽減、集中力の向上、そして全体的なウェルビーイングの向上に貢献し、現代の多様な働き方や学び方を支える不可欠な存在として、その価値を確立している。

[調査レポートPICK UP]

- 世界のナンバープレート認識市場:2031年までの動向、予測、競合分析

- 抗菌薬耐性診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ホログラフィックディスプレイの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の空間利用センサー市場:2031年までの動向、予測、競合分析

- 世界のコントローラエリアネットワーク(CAN)市場:2031年までの動向、予測、競合分析

- 世界のCPCIシャーシ市場:2031年までの動向、予測、競合分析

- 世界のエッジアプリケーションセキュリティ市場:2031年までの動向、予測、競合分析

- 糖尿病性足部潰瘍治療薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 振動スクリードのグローバル市場:動向・予測・競争分析(~2031年)

- コンクリート工具のグローバル市場:動向・予測・競争分析(~2031年)