❖ 本調査レポートに関するお問い合わせ ❖

## ケイ酸カリウム市場に関する詳細レポート要約:市場概要、推進要因、および展望

### 市場概要

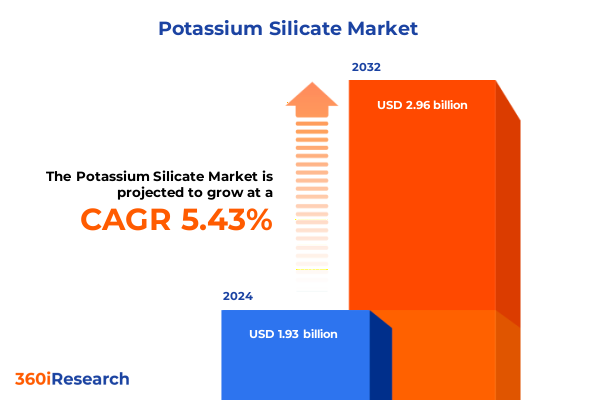

ケイ酸カリウム市場は、2024年に19.3億米ドルと推定され、2025年には20.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.43%で成長し、2032年には29.6億米ドル規模に達する見込みです。ケイ酸カリウムは、農業から建設に至るまで多岐にわたる産業分野でその多用途性と高性能を発揮しており、pH安定化、腐食抑制、難燃性といった独自の化学的特性により、幅広い機能的利点を提供しています。この化合物は、製造業者とエンドユーザー双方から新たな関心を集めており、ステークホルダーは戦略的投資や製品開発ロードマップを策定するために、進化する市場環境への深い理解を求めています。加速する技術革新と厳格化する環境規制を背景に、業界参加者は、変化するサプライチェーンの動態と複雑な規制要件に対応する必要があります。本レポートは、市場の推進要因、変革的なトレンド、および実用的な洞察を詳細に探求するための基礎を築き、ケイ酸カリウムが伝統的および新たなアプリケーションにおいて果たす役割を明確に位置づけることで、セグメンテーション、地域動向、競争戦略の綿密な分析へと繋がっています。

### 主要な推進要因

ケイ酸カリウム市場の状況は、製造プロセスの進歩と持続可能性への注力によって大きく変革されています。

**1. 技術革新と持続可能性のトレンド:**

* **製造プロセスの進化:** 溶融法や水熱法における革新は、生産者がより高い純度レベルを達成し、最適な性能のためにシリカ比率を調整することを可能にしています。

* **グリーンケミストリーの原則:** 環境に優しい製剤の開発が促進されており、製品ライフサイクル全体でのエネルギー消費削減と環境負荷の最小化に貢献しています。

* **多機能添加剤への需要:** ケイ酸カリウムの結合剤、pH調整剤、難燃剤としての機能は、生産ワークフローを合理化するデジタル化イニシアチブと交差しています。スマート製造ソリューションの統合により、ケイ酸塩のリアルタイムでの投与監視と制御が可能になり、プロセス効率と製品の一貫性が向上しています。これらの技術的および持続可能性のトレンドは、競争ベンチマークを再定義し、水処理、セラミックスなどの次世代アプリケーションへの道を切り開いています。

**2. 2025年米国関税の影響:**

* 2025年に米国で輸入ケイ酸塩原材料に改定された関税が課されたことは、コスト構造とサプライチェーンのロジスティクスに複雑さをもたらしました。国境を越えた調達に依存する製造業者は、着地コストの上昇に伴い即座に調整を迫られ、サプライヤーとの再交渉や国内調達戦略の見直しが活発化しました。短期的には局所的な在庫積み増しによって影響が緩和されましたが、長期的には地域流通ネットワークの統合と垂直統合の増加という運用上の変化が現れています。国内のケイ酸塩生産者との戦略的パートナーシップを構築することで、下流の製剤業者はアクセスを安定させ、マージンを維持しています。同時に、一部の企業は関税の影響を受ける投入物への依存を減らす革新的な製剤を模索しています。これらの構造変化は、サプライエコシステム内の広範な再調整を反映しており、機敏な調達モデルと多様なベンダーポートフォリオの必要性を強調しています。

**3. 詳細なセグメンテーション分析:**

* **製品タイプ:** 液体ケイ酸カリウムはコーティングやpH制御に、固体ケイ酸カリウムは耐火鋳造物の結合剤としてそれぞれ特定の用途で優位性を示します。

* **組成:** 高シリカ比率は優れた耐火性、低シリカ比率は効果的な腐食抑制、中シリカ比率は水処理用途でバランスの取れた性能を発揮します。

* **純度レベル:** 農業・食品グレードは作物強化や食品加工の規制基準に準拠し、工業・医薬品グレードは特殊コーティング、洗剤、高性能セラミックスに利用されます。

* **製造プロセス:** 溶融法は表面シーラントに適した幅広い粒子サイズ分布を生成し、水熱法はファインケミカル用途に理想的な均一な形態をもたらします。

* **機能性:** 結合剤技術、腐食抑制剤、難燃システムに加え、pH調整剤や撥水添加剤といった新たな機能も含まれます。

* **流通チャネル:** 確立された販売業者ネットワークを利用する従来のオフライン販売と、合理化された調達とジャストインタイム配送を提供するオンラインプラットフォームに二分されます。これらのセグメンテーションは、製品ポジショニングと価値創造の機会を評価するための包括的な視点を提供します。

**4. 地域別動向と成長要因:**

* **米州:** 建設(コンクリート硬化剤、シーラント、耐火剤)と農業(肥料添加剤、高純度製剤)における堅調な需要に牽引されています。北米のインフラプロジェクトはケイ酸カリウムベースの製品の採用を促進し、精密農業の革新は高純度製剤の利用を推進しています。

* **欧州、中東、アフリカ(EMEA):** 規制の調和と持続可能性の義務が混在しており、製造業者は厳格な環境指令に製品ポートフォリオを適合させています。水処理イニシアチブや産業腐食制御プログラムは、長期的な資産保護におけるケイ酸塩化学の重要な役割を強調しています。

* **アジア太平洋:** 急速な工業化と大規模な都市開発が特徴で、耐火物や表面シーラントの需要が特に顕著です。地域の製造ハブは、リードタイムを短縮しコスト効率を可能にするローカライズされたサプライチェーンを育成しています。東南アジアやインドの新興市場は、繊維や紙加工におけるケイ酸カリウムの導入加速が見込まれており、近代化された生産慣行への広範な転換を反映しています。すべての地域において、地政学的考慮事項と貿易政策の変化は、勢いを維持するために機敏な市場戦略と多様な流通拠点を必要としています。

### 市場の展望

ケイ酸カリウム市場の主要参加者は、進化するエンドユーザーの要件に対応する次世代製剤をターゲットとした戦略的なR&D投資を通じて差別化を図っています。一部の企業は、化学機器プロバイダーとの提携を通じて、自動化された投与および監視機能を顧客の処理ラインに直接統合しています。また、主要な大陸市場に多拠点生産施設を設立することで、グローバルな製造拠点を拡大し、サプライチェーンの回復力を強化しています。農業コングロマリットや建設資材生産者との戦略的パートナーシップは、独自の流通チャネルを開拓し、共同開発プロジェクトやカスタマイズされた製品提供における緊密な協力を可能にしています。並行して、ニッチな特殊ケイ酸塩製造業者の買収は、企業ポートフォリオを拡大し、特許技術や輸出ライセンスへのアクセスを提供しています。これらのM&A活動は、企業が研究リソースを統合し、運用ワークフローを合理化することで、効率向上を促進しています。同時に、一部の市場リーダーは、環境に配慮したブランドイメージを強化するために、持続可能性認証やエコラベルの取得を進めています。これらの競争戦略は、性能、コンプライアンス、サプライチェーンの透明性を統合した包括的なケイ酸塩ソリューションを提供する競争を激化させています。

業界リーダーは、ケイ酸塩化学の安定した投与と監視を確実にするために、自動化されたプロセス制御の統合を優先すべきです。これにより、製品品質が向上し、廃棄物が削減されます。長期契約や協調的な計画プラットフォームを通じてサプライヤーとの関係を強化することは、関税の変動や供給の混乱への露出を軽減します。クローズドループ水システムやエネルギー効率の高い熱プロセスなど、持続可能な製造プロトコルを採用することは、運用コストを削減するだけでなく、ますます厳格化する環境基準にも合致します。さらに、既存のケイ酸塩の専門知識を活用して、バイオプラスチックや先進複合材料などの新興セクター向けに付加価値のある製剤を開発するため、隣接するアプリケーションを探索する部門横断的なチームを設立すべきです。経営幹部は、エンドユーザーとの直接的なエンゲージメントを促進するためのデジタルプラットフォームに投資し、リアルタイムのフィードバックを収集して反復サイクルを加速する必要があります。これらの戦略的経路を、規制変更や地政学的変動に対するシナリオ計画を組み込んだ堅牢なリスク管理フレームワークと組み合わせることで、組織は回復力のある軌道を確保し、新たな成長経路を獲得することができます。

以下にTOC(目次)の日本語訳と詳細な階層構造を示します。

—

## 目次

**序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 持続可能なコンクリート混和剤への**ケイ酸カリウム**の統合による耐久性向上と二酸化炭素排出量削減

* 集約型温室作物収量改善のための**ケイ酸カリウム**ベース葉面散布肥料の採用増加

* 農業用途における**ケイ酸カリウム**の制御放出のためのナノカプセル化技術の進歩

* 工業用パイプライン保護のための高純度**ケイ酸カリウム**を用いた環境に優しい腐食抑制剤の開発

* 建設プロジェクトにおける受動的防火のための**ケイ酸カリウム**由来水ガラスコーティングの成長

* 変動する原材料価格と地政学的緊張の中での**ケイ酸カリウム**サプライチェーンの市場ダイナミクス

* 木材保存とシロアリ耐性向上のための**ケイ酸カリウム**安定化コロイド懸濁液における革新

* 有機農業認証および土壌改良承認における**ケイ酸カリウム**使用に影響を与える規制動向

**米国関税の累積的影響 2025年**

**人工知能の累積的影響 2025年**

**ケイ酸カリウム市場:製品タイプ別**

* 液状**ケイ酸カリウム**

* 固形**ケイ酸カリウム**

**ケイ酸カリウム市場:組成別**

* 高シリカ比

* 低シリカ比

* 中シリカ比

**ケイ酸カリウム市場:純度レベル別**

* 農業グレード

* 食品グレード

* 工業グレード

* 医薬品グレード

**ケイ酸カリウム市場:製造プロセス別**

* 溶融プロセス

* 水熱プロセス

**ケイ酸カリウム市場:機能別**

* バインダー

* コーティング/シーラント剤

* 腐食抑制剤

* 肥料添加剤

* 難燃剤

* pH調整剤

* 撥水剤

**ケイ酸カリウム市場:用途別**

* 農業・園芸

* セラミックス・耐火物

* 建設・建築材料

* コンクリート硬化剤

* 防火剤

* 表面シーラント

* 洗剤・洗浄剤

* 冶金・鋳造

* 塗料・コーティング

* 繊維・紙

* 水処理

**ケイ酸カリウム市場:流通チャネル別**

* オフライン

* オンライン

**ケイ酸カリウム市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**ケイ酸カリウム市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**ケイ酸カリウム市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Evonik Industries AG

* PQ Corporation

* BASF SE

* Kiran Global Chems Limited

* CIECH Group

* 日本化学工業株式会社

* Silmaco NV

* Shanti Chemicals

* INEOS Silicas

* Agritech Solutions

* Shree Ram Chemicals

* Sasil S.r.l.

* Brenntag North America, Inc

* Noble Alchem Pvt. Ltd

* Fenton Chemicals

* SHREE SAIBABA CHEMICAL INDUSTRIES

* SAHAJANAND INDUSTRIES LIMITED

* Qemetica Silicates S.A

* van Baerle AG

* Vodni Sklo

* Ege Kimya

* IQE Group

* Wöllner GmbH & Co. KG

* LK (南京) 有限公司

* 曹県MYCW工場

**図のリスト [合計: 34]**

* 世界の**ケイ酸カリウム**市場規模、2018-2032年 (百万米ドル)

* 世界の**ケイ酸カリウム**市場規模:製品タイプ別、2024年対2032年 (%)

* 世界の**ケイ酸カリウム**市場規模:製品タイプ別、2024年対2025

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ケイ酸カリウムは、ケイ素、酸素、カリウムを主成分とする無機化合物であり、一般には「カリウム水ガラス」や単に「水ガラス」の一種として知られています。その化学式はK2O・nSiO2で表され、nはケイ素とカリウムのモル比を示す可変的な値です。この物質は、水に溶解するとアルカリ性の粘性液体となり、その特異な化学的・物理的性質から、現代社会の多岐にわたる産業分野で不可欠な素材として利用されています。

ケイ酸カリウムの製造は、主に二つの方法で行われます。一つは、ケイ砂(二酸化ケイ素)と炭酸カリウムまたは水酸化カリウムを高温で溶融させる乾式法です。この反応によって得られた固体を水に溶解させることで、水溶液が得られます。もう一つは、水酸化カリウム水溶液にケイ砂を直接溶解させる湿式法であり、こちらは比較的低温で製造が可能です。いずれの方法で製造されたケイ酸カリウムも、無色透明から淡黄色の粘性液体として存在し、その溶液は強いアルカリ性を示します。このアルカリ性は、水中でケイ酸イオンとカリウムイオンに解離し、水酸化物イオンを生成することに由来します。

その多様な特性ゆえに、ケイ酸カリウムの応用範囲は極めて広範です。農業分野では、植物の生育促進剤や病害虫抵抗性向上剤として注目されています。植物はケイ素を吸収することで細胞壁が強化され、物理的なストレスや病原菌に対する抵抗力が高まります。また、土壌改良剤としても機能し、土壌の保肥力や通気性を改善する効果が期待されます。建築分野においては、コンクリートの表面強化剤や防塵剤として用いられます。コンコンクリート表面に塗布することで、ケイ酸カリウムがコンクリート中の水酸化カルシウムと反応し、硬質のケイ酸カルシウム水和物を生成することで、表面の強度と耐久性を向上させます。

さらに、工業分野では接着剤やバインダーとしての利用が顕著です。例えば、溶接棒の被覆材、鋳物砂の結合剤、耐火材のバインダーなど、高温環境下での強度や安定性が求められる用途でその能力を発揮します。洗剤の助剤としては、水の硬度成分を捕捉し、洗浄効果を高める役割を担います。塗料や顔料の製造においても、その安定性や結合力が利用され、耐久性のあるコーティング材として機能します。水処理の分野では、金属の腐食抑制剤として配管の保護に寄与し、また、特定の触媒の製造プロセスにおいても重要な役割を果たします。その他、文化財の保存修復における強化剤や、特殊なセラミックスの原料としても利用されるなど、その用途は枚挙にいとまがありません。

ケイ酸カリウムの最大の利点の一つは、その環境負荷の低さにあります。主原料であるケイ素は地球上に豊富に存在し、製品自体も比較的無毒であり、適切な管理下であれば環境への悪影響が少ないとされています。また、不燃性であるため、防火材料としての利用価値も高いです。しかし、その強いアルカリ性のため、取り扱いには注意が必要であり、皮膚や目への接触を避けるための保護具の着用が推奨されます。また、空気中の二酸化炭素と反応してゲル化する性質があるため、密閉容器での保管が不可欠です。

このように、ケイ酸カリウムは、そのユニークな化学的・物理的特性と多岐にわたる応用可能性により、農業、建築、工業といった基幹産業から、環境保護や文化財保存といった特殊な分野に至るまで、現代社会の様々な側面を支える重要な無機材料です。その持続可能性と機能性の高さは、今後も新たな技術開発や用途開拓の可能性を秘めており、より豊かな社会の実現に貢献し続けることでしょう。

[調査レポートPICK UP]

- 世界の負温度係数サーミスタ市場:2031年までの動向、予測、競合分析

- トリメチロールプロパンのグローバル市場:動向・予測・競争分析(~2031年)

- マルチメディアチップセットのグローバル市場:2031年までの動向・予測・競争分析

- 世界の敷地内アクセス制御キオスク市場:2031年までの動向、予測、競合分析

- 世界の静電容量式真空計市場:2031年までの動向、予測、競合分析

- 自動液体処理技術のグローバル市場:動向・予測・競争分析(~2031年)

- ラベル用BOPPの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 洗顔料のグローバル市場:2031年までの動向・予測・競争分析

- フレキシブル基板のグローバル市場:動向・予測・競争分析(~2031年)