❖ 本調査レポートに関するお問い合わせ ❖

空冷アイランドモーター市場の包括的分析:市場概要、推進要因、および展望

**市場概要**

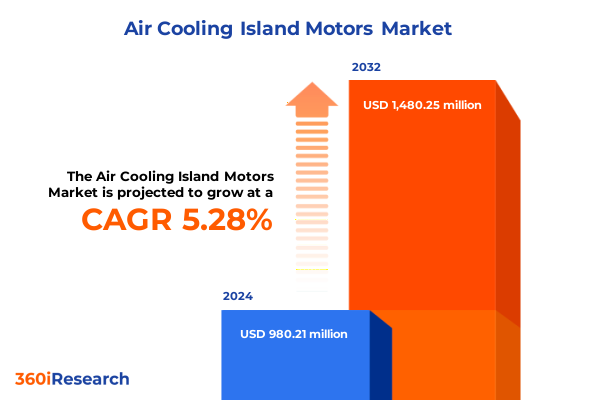

空冷アイランドモーター市場は、熱管理システムにおいて極めて重要な位置を占め、モーター駆動ファンを冷却アイランドに直接統合した自己完結型ソリューションを提供しています。これらのモジュールは、主要コンポーネントを統合パッケージに集約することでシステム設計を合理化し、設置の複雑さを軽減し、運用信頼性を向上させます。産業界がより高い効率と省スペースを求める中、統合型冷却アイランドの魅力は飛躍的に高まり、メーカーは最適な性能のためにモーター設計を改良するよう駆り立てられています。2024年には9億8021万米ドルと推定された市場規模は、2025年には10億2822万米ドルに達し、2032年までに年平均成長率(CAGR)5.28%で14億8025万米ドルに成長すると予測されています。この成長は、技術的進歩、政策的影響、サプライチェーンのダイナミクス、および市場構造によって形成される重要なテーマによって推進されています。

**推進要因**

1. **技術的進歩とデジタル化**

空冷アイランドモーターの市場は、技術革新と規制の優先順位の変化が相まって、急速な変革を遂げています。新興のパワーエレクトロニクス、先進的な磁性材料、および新しいベアリングシステムにより、モーターは電気損失を低減しながらより高いトルク密度を提供できるようになっています。巻線構成の改善からベアリング潤滑の強化に至るまで、モーター技術の進歩は全体的なエネルギー効率を向上させています。同時に、モノのインターネット(IoT)統合や予知保全といったデジタル化のトレンドが運用モデルを再構築しています。モーターに取り付けられたセンサーは、リアルタイムの振動および温度データを送信し、機械学習アルゴリズムに供給することで、性能異常を事前に検知します。このスマート冷却ソリューションへの移行は、稼働時間を向上させるだけでなく、リモート診断をサポートし、サービス応答を加速し、総所有コストを削減します。

2. **規制の枠組みと持続可能性へのコミットメント**

規制の枠組みも市場の主要な推進要因です。米国エネルギー省の最新の効率基準などの規制は、性能の新たなベンチマークを設定しています。企業および政府レベルでの持続可能性へのコミットメントは、環境への影響を最小限に抑えるソリューションに高い価値を置いています。その結果、アイランドモーターのベンダーは、低損失材料とインテリジェントな制御アルゴリズムへの投資を加速させ、製品ロードマップを進化する政策状況に合わせるよう努めています。さらに、持続可能性の考慮事項は、アフターマーケットの関与を再定義しています。主要ベンダーは、コンポーネントのリサイクル、再製造、および改修を促進する循環経済イニシアチブを導入しています。この移行は、一度限りのハードウェア販売から、サービス契約や性能ベースの契約が従来の製品提供を補完するライフサイクルパートナーシップへの幅広い業界シフトを強調しています。

3. **サプライチェーンのダイナミクスと貿易関税**

2025年初頭に発効した主要なモーター部品および原材料を対象とした一連の改訂輸入関税は、空冷アイランドモーターメーカーのコストおよびサプライチェーン構造を再構築しました。以前の鉄鋼およびアルミニウム関税に加えて、これらの措置は特殊合金および電気モーターラミネーションにまで拡大され、企業は長年の調達体制を見直すことを余儀なくされました。輸入ラミネーションや希土類磁石に対する高い関税率は、海外サプライヤーに依存するベンダーの生産コストを増加させました。多くのメーカーは、国内製鉄所との提携や関税免除貿易圏のサプライヤーとの連携を模索することで、調達拠点を多様化して対応しています。同時に、いくつかの主要企業は、国内の産業能力を強化するための政府の広範なインセンティブと連携し、現地製造拠点への投資を加速させています。戦略的には、これらの関税主導のダイナミクスは、垂直統合モデルへの移行を加速させています。ラミネーションのスタンピング、磁石の加工、ローターの組み立てを内製化することで、業界リーダーは将来の規制変更を緩和し、世界のコモディティ変動への露出を減らすことを目指しています。この強化されたサプライチェーンの回復力は、コスト変動から事業を保護するだけでなく、品質、リードタイム、知的財産に対するより大きな制御を通じて競争上の地位を強化します。

4. **エンドユーザー需要と市場セグメンテーション**

空冷アイランドモーターの需要は、多様なセグメンテーションによって多面的な性質を示しています。エンドユーザーの観点からは、自動車セクターが商用車と乗用車の両方を含み、パワートレインの寿命とキャビン快適性のために堅牢な冷却能力が不可欠です。ホスピタリティおよび小売環境では、商業用途において周囲の条件を維持し、美的要件を満たすために、静かで効率的な冷却アイランドが求められます。製造および発電施設は産業ニッチを代表し、ここでは頑丈なアイランドモーターが連続運転と高い周囲温度に耐える必要があります。一方、集合住宅および戸建て住宅における住宅展開では、コンパクトなフォームファクター、エネルギー効率、および騒音低減が重視されます。

技術的セグメンテーションは、設計の優先順位の相違をさらに強調しています。ファンベースのアイランドモーターは、限られたスペースでの高い流量で評価される軸流ファンユニットと、高い静圧性能で好まれる遠心ファン構成に分類されます。液体ベースの代替品は、冷却剤の種類によって区別され、グリコール冷却システムは寒冷地での凍結防止を提供し、水冷式は制御された環境で効率的な熱除去を提供します。各技術経路は、メンテナンス、設置面積、および熱性能に関して明確なトレードオフを提示します。

製品タイプのセグメンテーションは、エンドツーエンドの冷却チェーンを捉えています。特殊なチャージエアクーラーを含むアフタークーラーは、コンプレッサー出口の熱スパイクに対処し、インタークーラー(空対空および空対液の両方)は、ターボチャージャー付きエンジンにおけるチャージ密度を最適化します。銅アルミニウムまたはプラスチックアルミニウム材料で作られたラジエーターは、主要な熱除去機能を提供し、材料選択が熱伝導率、重量、および耐食性に影響を与えます。

流通チャネルはセグメンテーションマトリックスを締めくくり、アフターマーケット流通は従来のディストリビューターおよびEコマースプラットフォームを通じて提供され、相手先ブランド製造業者(OEM)は直接販売およびティアワンサプライヤーネットワークを通じて顧客と関わります。

5. **地域別ダイナミクス**

地域的なダイナミクスも空冷アイランドモーターの採用と革新に大きな影響を与えています。南北アメリカの成熟市場は、アフターマーケットのアップグレードと統合されたOEMソリューションの両方の需要を牽引しています。米国は研究開発の焦点であり、サプライヤーは現地での製品テストと連邦エネルギー基準への準拠をサポートするための卓越したセンターを設立しています。一方、ラテンアメリカ市場は、エンドユーザーが老朽化した産業設備や商業施設を近代化するにつれて、レトロフィット活動の増加によって特徴付けられます。

ヨーロッパ、中東、アフリカ(EMEA)地域では、炭素排出量とエネルギー効率を目標とする規制の枠組みが、次世代のアイランドモーター構成の採用を加速させています。欧州連合のインセンティブ構造は、モジュール設計と使用済み製品のリサイクルを奨励しており、中東のインフラプロジェクトは、データセンターや石油化学プラントをサポートするために大容量の冷却アイランドを組み込んでいます。アフリカでは、新興の製造拠点がこれらのソリューションの統合を開始していますが、グリッドの安定性と投資プロファイルのばらつきを考慮すると、そのペースは緩やかです。

アジア太平洋地域は、生産拠点とイノベーションの最前線の両方として際立っています。中国とインドは主要な製造拠点として機能し、世界の組立ラインに供給し、規模の経済を通じてコスト効率を推進しています。同時に、日本、韓国、オーストラリアなどの先進市場は、高性能でインテリジェントな機能を優先し、IoT対応の監視およびクラウドベースの制御プラットフォームの急速な採用が見られます。この二重性は、アイランドモーター市場の量と価値の両方のセグメントを形成するこの地域の役割を強調しています。

**展望と戦略的提言**

業界リーダーは、デジタルセンシングと予測分析を統合する次世代熱管理技術への投資を優先すべきです。モーター巻線内に振動センサーと温度センサーを直接埋め込むことで、メーカーはメンテナンスイベントを未然に防ぎ、エネルギー消費を最適化する自己監視型アイランドモジュールを提供できます。制御システム相互運用性のためのオープンAPIを開発することは、スマートビルディングや産業オートメーションプラットフォームへのシームレスな統合を促進することで、顧客価値をさらに高めるでしょう。同時に、サプライチェーンの回復力強化は最優先事項であり続ける必要があります。ニアショアの金属加工業者や国内の磁石加工業者を含むサプライヤーポートフォリオの多様化は、将来の貿易政策変更への露出を軽減します。さらに、部品専門家との合弁事業を追求することは、重要なサブアセンブリの垂直統合を可能にし、リードタイムを短縮し、世界の市場変動の中で一貫した材料品質を確保します。最後に、企業は循環経済の原則を取り入れるためにサービス提供を拡大すべきです。構造化された修理、再製造、およびリサイクルプログラムを導入することは、新たな持続可能性の義務に合致するだけでなく、性能ベースの契約を通じて新たな収益源を解放します。高度なテストリグを備えた集中型改修センターを構築することは、一貫した使用済み製品処理を保証し、環境目標と長期的な顧客関係の両方をサポートします。

主要メーカーは、先進材料、精密製造、およびデジタルサービスへの的を絞った投資を通じて、競争上の地位を洗練させてきました。いくつかの既存企業は、重工業向けからコンパクトな住宅システムまで、多様なアプリケーションニーズに合わせて迅速にカスタマイズできるモジュール式モーターおよび冷却アイランドプラットフォームを含む製品ポートフォリオを拡大しています。戦略的買収により、センサー統合や軽量複合ハウジング向けの高度な接合技術などの社内能力が強化されています。さらに、モーターイノベーターと制御ソフトウェアプロバイダー間の共同事業が一般的になりつつあります。電磁設計の専門知識とクラウド分析の強みを組み合わせることで、これらのパートナーシップは、リアルタイムの性能最適化とリモート診断を提供するターンキーソリューションを生み出しています。主要業績評価指標に結びついたサービスレベル契約が普及し、価値提案は一度限りの機器販売から包括的な性能保証フレームワークへと移行しています。新興の挑戦者は、サービスが行き届いていないセグメントに焦点を当てることで、ニッチな地位を確立しています。例えば、データセンターアプリケーション向けの高効率ラジアルファンモジュールを提供する専門企業は、厳しい環境制約下で低騒音運転を実現する能力で注目を集めています。一方、スタートアップの波は改修セグメントをターゲットにしており、高度なクリーニングおよび巻き直し技術を採用してモーターのライフサイクルを延長し、以前に減価償却された資産から価値を獲得しています。これらの戦略的動きは、空冷アイランドモーター市場の将来の成長と競争力を形成し続けるでしょう。

以下に、詳細な階層構造を持つ目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* オフグリッド離島発電容量拡張のためのフィン付きアルミニウム空冷モーターの採用増加

* 性能最適化のための空冷アイランドモーターポートフォリオへのAIベース熱監視システムの統合

* コンパクトアイランドモーターのピーク熱負荷に対応するハイブリッド空冷・液冷ソリューションの開発

* 沿岸離島環境向け軽量耐腐食性空冷モーターの需要急増

* 低騒音排出基準への規制強化が空冷海洋アイランドモーターの設計に影響

* 離島マイクログリッドでの迅速な展開を促進するモジュラー型プラグアンドプレイ空冷モーターユニットの出現

* 既存アイランドモーター設備向けに高度な空冷強化を提供するアフターマーケット改修サービス

* オフショア依存度を低減するための空冷部品の現地調達を優先するサプライチェーン再構築

* モーターOEMと再生可能エネルギープロバイダー間のハイブリッドマイクログリッドへの空冷ユニット統合に向けた連携動向

* 農村電化プロジェクトにおけるエネルギー効率が高くメンテナンスフリーの空冷アイランドモーターへの消費者嗜好の変化

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **空冷アイランドモーター市場、製品タイプ別**

* アフタークーラー

* インタークーラー

* 空対空

* 空対液

* ラジエーター

* 銅アルミニウム

* プラスチックアルミニウム

* **空冷アイランドモーター市場、技術別**

* ファンベース

* 軸流ファン

* 遠心ファン

* 液冷ベース

* グリコール冷却

* 水冷

* **空冷アイランドモーター市場、エンドユーザー別**

* 自動車

* 商用車

* 乗用車

* 商業

* ホスピタリティ

* 小売

* 産業

* 製造

* 発電

* 住宅

* 集合住宅

* 一戸建て住宅

* **空冷アイランドモーター市場、流通チャネル別**

* アフターマーケット

* ディストリビューター

* Eコマース

* OEM (Original Equipment Manufacturer)

* 直販

* Tier 1サプライヤー

* **空冷アイランドモーター市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **空冷アイランドモーター市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **空冷アイランドモーター市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd.

* 日立産機システム株式会社

* 現代電機エネルギーシステム株式会社

* Lafert S.p.A.

* Menzel Elektromotoren GmbH

* 日本電産株式会社

* Regal Rexnord Corporation

* Siemens AG

* 東元電機股份有限公司

* 東芝インフラシステムズ株式会社

* WEG Equipamentos Elétricos S.A.

* **図表リスト [合計: 28]**

* 図1: 世界の空冷アイランドモーター市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の空冷アイランドモーター市場規模、製品タイプ別、2024年対2032年 (%)

* 図3: 世界の空冷アイランドモーター市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界の空冷アイランドモーター市場規模、技術別、2024年対2032年 (%)

* 図5: 世界の空冷アイランドモーター市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界の空冷アイランドモーター市場規模、エンドユーザー別、2024年対2032年 (%)

* 図7: 世界の空冷アイランドモーター市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界の空冷アイランドモーター市場規模、流通チャネル別、2024年対2032年 (%)

* 図9: 世界の空冷アイランドモーター市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界の空冷アイランドモーター市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図11: 米州の空冷アイランドモーター市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図12: 北米の空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図13: 中南米の空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図14: 欧州、中東、アフリカの空冷アイランドモーター市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図15: 欧州の空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図16: 中東の空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図17: アフリカの空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図18: アジア太平洋の空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図19: 世界の空冷アイランドモーター市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* 図20: ASEANの空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図21: GCCの空冷アイランドモーター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* … (残りの図表は同様の形式で続きます)

* **表リスト [合計: 1065]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

空冷アイランドモーターとは、単なる内燃機関の形式を超え、特定の設計思想、美学、そして文化的な背景を内包する概念である。その名は、冷却方式としての「空冷」と、車体の中央に独立した存在感を放つ「アイランド」のようなエンジン本体の姿に由来し、特に日本のオートバイ文化において深く根ざした象徴的な存在として認識されている。この独特の呼称は、機能性とデザイン、そして乗り手との関係性という多角的な側面から、その本質を捉えようとする試みと言えるだろう。

「空冷」方式の採用は、その構造の簡潔さ、軽量性、そして製造コストの抑制といった実用的な利点をもたらす。冷却水やラジエーター、ウォーターポンプといった複雑なシステムが不要であるため、エンジンの信頼性が高まり、メンテナンスも比較的容易となる。また、冷却フィンが剥き出しになったデザインは、機能美として多くの愛好家を魅了し、走行中に風を切ることで生まれる独特のエンジン音や振動は、乗り手と機械との間に直接的な対話を生み出す。しかし、その一方で、熱管理の難しさや、高性能化における限界といった課題も抱えており、エンジニアたちはフィン形状の最適化や素材選定、オイルクーラーの併用など、様々な工夫を凝らしてきた。この技術的な制約が、かえってエンジンの造形に独特の美しさを与える結果となったのである。

そして「アイランド」という表現は、エンジンがフレームの中に埋没するのではなく、あたかも独立した彫刻のように、その存在感を主張する様を指す。これは、オートバイの心臓部であるエンジンを隠すことなく、そのメカニズムと美しさを前面に押し出す設計思想の表れである。特に日本のメーカーが手掛けた多くの名車において、空冷エンジンは車体の中心に据えられ、その力強い造形が全体のデザインを決定づける要素となってきた。この思想は、ライダーが機械と一体となる感覚を重視し、余計な装飾を排した機能的な美しさを追求する日本のオートバイ文化と深く結びついている。エンジンが剥き出しであることは、整備性にも寄与し、ユーザーが自ら手を加えるカスタム文化の発展にも貢献した。

空冷アイランドモーターは、オートバイの黎明期から主流を占めてきたが、高性能化や環境規制の厳格化に伴い、より効率的な水冷方式が台頭し、一時はその姿を減らした。しかし、近年では、そのレトロな魅力と、機械としての本質的な美しさが見直され、ネオクラシックモデルやカスタムベースとして再び注目を集めている。現代の空冷エンジンは、電子制御燃料噴射システムや触媒コンバーターの導入により、厳しい排出ガス規制や騒音規制に対応しつつ、その伝統的な鼓動感やデザインを継承している。これは、単に過去を模倣するのではなく、現代の技術をもって空冷の持つ本質的な価値を再構築しようとする試みである。

空冷アイランドモーターは、単なる動力源に留まらず、乗り手の五感に訴えかける存在である。風を受けて冷却されるエンジンの熱、独特の排気音、そして車体に伝わる微細な振動は、デジタル化された現代において、より人間的な、アナログな体験を提供する。それは、機械との対話であり、旅の記憶を刻むかけがえのない要素となる。このエンジン形式が持つ普遍的な魅力は、今後も形を変えながら、オートバイ文化の中で特別な位置を占め続けるだろう。空冷アイランドモーターは、技術的な制約と美学が融合した結果生まれた、オートバイの魂とも呼べる存在であり、そのシンプルさの中に奥深い哲学と豊かな物語を秘めているのである。

[調査レポートPICK UP]

- 世界のDRAMウェハー市場:2031年までの動向、予測、競合分析

- 印刷型&チップレスRFIDのグローバル市場:2031年までの動向・予測・競争分析

- 医療用インプラントの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のリモートファームウェア管理市場:2031年までの動向、予測、競合分析

- 品揃え&空間最適化のグローバル市場:2031年までの動向・予測・競争分析

- 世界のタイヤ金型市場:2031年までの動向、予測、競合分析

- 建築サービスのグローバル市場:2031年までの動向・予測・競争分析

- 世界の組み込みデバイス管理市場:2031年までの動向、予測、競合分析

- 在庫タンク計量システムのグローバル市場:動向・予測・競争分析(~2031年)

- 薬物乱用検査サービスの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測