❖ 本調査レポートに関するお問い合わせ ❖

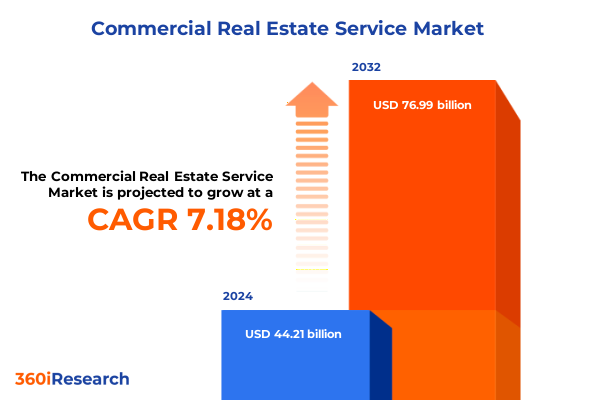

商業用不動産サービス市場は、2024年に442.1億米ドルと推定され、2025年には471.6億米ドルに達し、2032年までに年平均成長率7.18%で769.9億米ドルに成長すると予測されています。この市場は現在、構造的な混乱と新たな機会が交錯する局面を迎えており、相次ぐ金利上昇による資本の再評価、テナントによる空間利用の再定義、テクノロジーによる取引の速度と透明性の変革が進行しています。このような背景の中、サービスプロバイダーは単なる取引仲介者から、運用、財務、地政学的な不確実性を乗り越えるための戦略的パートナーへと役割を変化させています。現在の環境では、資産およびポートフォリオレベルでの価値創造に集中的に焦点が当てられています。オーナーや投資家は、借入コスト、建設資材費、テナントの期待の変化に対応するため、事業計画、引受仮定、出口戦略を再評価しています。一方、テナントは、柔軟性、コスト効率、人材誘致のバランスを取るため、オフィス、産業・物流、小売、専門セグメントにおける占有面積を再交渉しています。この市場は、テナント行動、関税・貿易政策、規制要件、デジタル化といった変革的な変化によって、サービスモデルと競争環境が大きく変化しています。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* エネルギー効率と持続可能性向上のための高度なビル管理システムの統合

* オフィススペースを多目的住宅コミュニティに転換する適応的再利用プロジェクトの増加

* テナントのハイブリッドワークモデルに対応した柔軟なリース構造への需要の高まり

* AIを活用したテナント体験のパーソナライゼーションを含むプロップテック導入の加速

* 沿岸部の商業用不動産ポートフォリオにおける気候変動レジリエンス投資への注力強化

* 都市人口ハブ近郊のラストマイル配送センターへの資本流入の拡大

* リファイナンスと債務満期問題の増加が商業用不動産アドバイザリーおよび再編サービスへの需要を再形成

* 占有者がポートフォリオ最適化、ワークプレイス戦略、統合FMサービスプロバイダーを求める中での企業不動産アウトソーシング機能の成長

* ヘルスケア、高齢者住宅、医療オフィス資産への投資家関心の高まりがニッチな仲介、評価、資産アドバイザリー機会を創出

* AI駆動型引受および市場分析ツールの急速な進歩が投資販売、評価、バイサイドアドバイザリーワークフローを変革

**VI. 2025年の米国関税の累積的影響**

**VII. 2025年の人工知能の累積的影響**

**VIII. 商業用不動産サービス市場、サービスタイプ別**

* 投資管理

* 資産評価

* ポートフォリオ管理

* 投資アドバイザリー

* リース・賃貸サービス

* リース交渉

* 家主代理

* テナント代理

* コンサルティング・アドバイザリーサービス

* プロパティマネジメント

* 施設運営

* メンテナンス・修理

* テナント管理

* 取引・仲介サービス

* 売買

* デューデリジェンスサービス

* キャピタルマーケットアドバイザリー

* プロジェクト開発・建設管理

* プロジェクト計画

* 設計・建設サポート

* 建設監理

**IX. 商業用不動産サービス市場、物件タイプ別**

* オフィススペース

* 工業・物流

* 小売物件

* ショッピングモール

* ハイストリート店舗

* ホスピタリティ

* ヘルスケア不動産

* データセンター

* 特殊不動産

* 教育機関

* スポーツ施設

**X. 商業用不動産サービス市場、サービス提供モード別**

* オフライン/対面サービス

* オンライン/デジタルプラットフォーム

**XI. 商業用不動産サービス市場、エンドユーザー/顧客セグメント別**

* 法人テナント

* 物件所有者

* 投資家

* 不動産投資信託 (REIT)

* デベロッパー

**XII. 商業用不動産サービス市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIII. 商業用不動産サービス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XIV. 商業用不動産サービス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XV. 競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* CBRE Group, Inc.

* Avison Young (Canada) Inc.

* Jones Lang LaSalle Incorporated

* Brookfield Corporation

* Colliers International Group Inc.

* Cresa

* Cushman & Wakefield plc

* Eastdil Secured LLC

* HINES GLOBAL INCOME TRUST, INC.

* Stantec Inc.

* Kidder Mathews, Inc.

* Knight Frank LLP

* Marcus & Millichap, Inc.

* Mohr Partners, Inc.

* C-III Capital Partners LLC

* Newmark Group, Inc.

* Prologis, Inc.

* Savills plc

* Transwestern

* VTS

* The Lipsey Company

* SRS Real Estate Partners

* Voit Real Estate Services

* Lincoln Property Company Commercial LLC

* Hines Group

* Project Management Advisors, Inc.

* Lee & Associates

**XVI. 図目次 [合計: 28]**

**XVII. 表目次 [合計: 933]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、商業用不動産は企業の事業活動を支え、投資家にとって重要な資産クラスです。この複雑かつダイナミックな市場で、その価値を最大限に引き出し、効率的な運用を実現するために不可欠なのが「商業用不動産サービス」です。これは、不動産の取得から売却、賃貸、管理、評価、戦略策定に至る多岐にわたる専門業務を包括し、高度な知識と経験が求められます。

商業用不動産サービスの根幹は、不動産の「仲介」業務です。オフィスビル、商業施設、物流施設、ホテルなどの売買・賃貸仲介が含まれます。売買仲介では、投資家や事業会社が最適な物件を取得できるよう、市場調査から契約締結まで一貫してサポートします。売却オーナーには、売却戦略立案からクロージングまで支援します。賃貸仲介では、テナント企業には事業戦略に合致する物件探索と契約交渉を、オーナーには優良テナント誘致と賃貸条件最適化を図ります。これらの仲介業務は、市場動向、法規制、税務に関する深い理解と、双方の利益最大化を図る調整能力が不可欠です。

次に重要なのが「プロパティマネジメント(PM)」です。これは、不動産の物理的管理とテナント管理を通じ、物件の価値維持・向上を図るサービスです。日常的な清掃、警備、設備点検といった維持管理に加え、テナント対応、賃料徴収、契約更新、修繕計画の策定・実行などが含まれます。PMは、物件の快適性、安全性、機能性を確保し、テナント満足度を高めることで、安定した収益を生み出し、長期的な資産価値の維持に貢献します。効率的な運営はコスト削減にも繋がり、不動産投資の収益性を左右する要素です。

さらに上位の概念として「アセットマネジメント(AM)」が存在します。AMは、投資家の投資戦略に基づき、不動産ポートフォリオ全体の収益最大化を目指す戦略的サービスです。市場分析に基づく投資戦略策定、物件の取得・売却判断、資金調達支援、リノベーションや用途変更によるバリューアップ戦略の立案・実行、投資家へのレポーティングなどが挙げられます。PMが個々の物件の日常運営管理に焦点を当てるのに対し、AMは投資家目線で、より広範な視点から不動産資産全体の価値向上とリスク管理を行います。デューデリジェンスの実施もAMの重要な業務であり、潜在的リスクを評価し、投資判断を支援します。

これらの他に、特定の課題解決や意思決定を支援する「コンサルティング」サービスも商業用不動産サービスの中核を成します。企業不動産(CRE)戦略の策定支援、開発プロジェクトのフィージビリティスタディ、M&Aにおける不動産デューデリジェンス、不動産の有効活用アドバイス、近年ではESG要素を考慮したサステナビリティ戦略の提案なども含まれます。また、「鑑定評価」サービスは、不動産の公正な市場価値を客観的に評価するものであり、売買、担保設定、会計処理、相続など、多様な場面でその専門性が求められます。

[調査レポートPICK UP]

- 使い捨て注射器のグローバル市場:動向・予測・競争分析(~2031年)

- アロエベラジェルのグローバル市場:動向・予測・競争分析(~2031年)

- アルボウイルス検査の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のコントローラエリアネットワーク(CAN)市場:2031年までの動向、予測、競合分析

- 透明型ディスプレイの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の高周波・高速基板市場:2031年までの動向、予測、競合分析

- 豚用自家製ワクチンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- ポリブタジエンのグローバル市場:動向・予測・競争分析(~2031年)

- 濃縮缶スープのグローバル市場:動向・予測・競争分析(~2031年)

- 傷跡治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測