❖ 本調査レポートに関するお問い合わせ ❖

## ビデ市場の包括的分析:概要、主要推進要因、および将来展望

### 市場概要

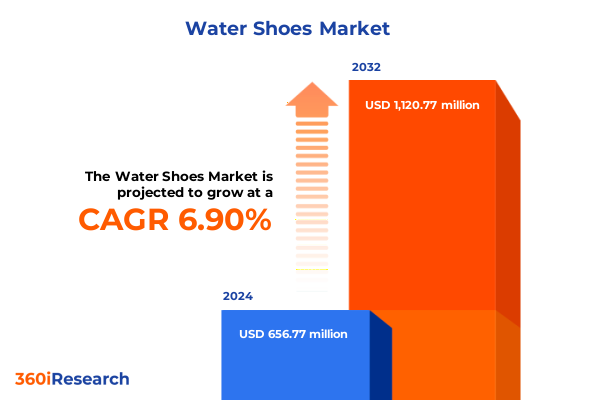

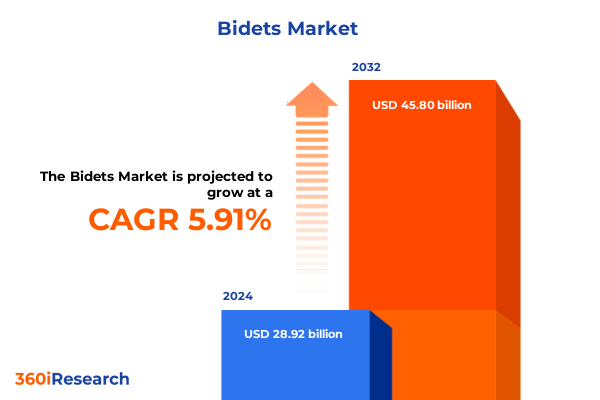

ビデ市場は、2024年に289.2億米ドルと推定され、2025年には306.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.91%で成長し、2032年には458.0億米ドルに達すると見込まれており、その進化と消費者による採用の拡大が顕著です。かつてニッチな存在であったビデは、現代の衛生ソリューションとして、住宅および商業施設の両方で主流の地位を確立しました。過去10年間で、衛生、環境責任、および向上したユーザーエクスペリエンスに対する消費者の優先順位の変化が、ビデをオプションのアクセサリーから不可欠なバスルーム設備へと押し上げました。水不足と持続可能性が購買行動にますます影響を与える中、ビデは従来の紙ベースの方法に代わる魅力的な選択肢を提供しています。

初期のヨーロッパおよびアジア市場は、清潔さと技術統合を優先することで基盤を築き、アメリカ大陸全体での受け入れ加速への道を開きました。同時に、進化する建築基準と公衆衛生に関する推奨事項が、機関および商業施設の購入者にバスルームの基準を見直すよう促しています。この報告書は、ビデが現代の衛生戦略の重要な要素となる理由について、これらの動向を総合的に分析し、基礎的な理解を確立しています。

製品タイプ別では、ビデシートと独立型ビデが異なる消費者ニーズに対応しています。ビデシートは、特に全面的なバスルーム改修が高額になる都市部の住宅で急速に普及しています。このカテゴリーでは、リモート制御またはセンサー作動機能を備えた電動ビデシートが成長を牽引しており、非電動ビデシートは費用に敏感な購入者にシンプルな手動操作を提供しています。一方、独立型ビデは、高級な設置場所で依然として人気があり、床置き型はクラシックな美学のために、壁掛け型はコンパクトなバスルームでの省スペースの利点のために好まれています。

設置タイプ別では、床置き型が従来のバスルームレイアウトで優位を占めていますが、ミニマリストデザインと効率的な空間利用が優先される現代的な環境では、壁掛け型が勢いを増しています。流通チャネルでは、ハイパーマーケットやスーパーマーケットが初期の製品認知度を高めるオフライン環境が重要性を維持しています。配管卸売業者は専門の設置業者にとって重要な接点であり、専門店は製品機能を強調する高級品を提供しています。並行して、オンラインチャネルが急速に拡大しており、D2Cプラットフォームはブランドが顧客との関係を深めることを可能にし、Eコマース大手は最終配送エクスペリエンスを合理化しています。

技術別では、電動と非電動の提供品の間で異なる価値提案が強調されています。電動モデルの中では、リモート制御電動型がテクノロジーに精通した消費者を満足させ続けている一方、センサー作動型電動ビデシートはハンズフリーの利便性を優先するユーザーにアピールしています。手動非電動オプションは、メンテナンスが少なくエネルギー不要なソリューションを求める購入者にとって依然として関連性があります。

アプリケーションは商業および住宅の両方の文脈に及び、それぞれに独自の要件があります。医療施設やホテルでは、ビデは患者ケアの向上と顧客満足のためのツールとして機能し、耐久性があり、清掃しやすいユニットへの需要を促進しています。住宅環境では、集合住宅ではコンパクトなビデや壁掛けビデが指定されることが多く、一戸建て住宅の所有者はライフスタイルアップグレードとしてプレミアム電動シートに投資しています。

エンドユーザーの考慮事項も使用シナリオを区別します。家庭では快適性、衛生、美的統合に焦点を当て、カスタマイズ可能な機能を好む傾向があります。医療、ホスピタリティ、公共施設などの機関は、信頼性、清掃性、および衛生基準への準拠を優先します。最後に、価格帯別セグメンテーションは、メーカーが採用する階層化された戦略を明らかにしています。高価格帯の製品は、高度な素材、プレミアム機能、および延長保証を強調しています。中価格帯の製品は、必須機能と手頃な価格のバランスを取り、低価格帯のユニットはエントリーレベルの購入者や大量の機関調達に対応しています。

地域別では、アメリカ大陸では個人の衛生と持続可能性に対する消費者の意識の高まりが、ビデの採用を大きく推進しています。米国とカナダでは、ターゲットを絞ったマーケティング活動と住宅改善小売業者との提携により、中級から高級の電動ビデシートが流入しています。一方、ラテンアメリカ市場では、公衆衛生イニシアチブの一環として、都市開発で独立型ビデ設備が検討されています。ヨーロッパ、中東、アフリカ地域では、西ヨーロッパの成熟市場が、長年の衛生規範に支えられ、従来の独立型およびレトロフィット型ビデソリューションに対する安定した需要を維持しています。同時に、東ヨーロッパと中東の新興経済国では、高度な機能と節水効果に魅力を感じ、センサーベースの電動シートが急速に普及しています。アフリカでは、ビデがプレミアムアメニティとして位置付けられている高級ホテルや機関プロジェクトに初期の採用が集中しています。アジア太平洋地域は、日本と韓国での高い普及率に裏打ちされた文化的な親しみやすさにより、最大かつ最も多様なセグメントであり続けています。東南アジアとオーストラリアへの最近の拡大は、中間層所得の増加とEコマースインフラの拡大によって促進されています。これらの市場では、現地流通業者と国際ブランドとの提携により、デュアルジェット洗浄やリモート操作など、地域の好みに合わせて製品構成を調整した電動および非電動ビデソリューションへのアクセスが加速しています。

### 主要推進要因

ビデ業界は、技術の進歩、持続可能性への意識の高まり、そして消費者の期待の変化によって、深い変革を遂げています。

**1. 技術的進歩と革新:**

もはや基本的な手動器具に限定されず、ビデはセンサーベースの機能、リモートコントロール、パーソナライズされたユーザー設定を統合しています。業界のリーダーは、モノのインターネット(IoT)を活用してシームレスなインタラクションを提供し、セルフクリーニングノズル、調整可能な水圧、適応型加熱プロファイルなどの機能を可能にしています。消費者がより大きな利便性とカスタマイズを求めるにつれて、メーカーは市場の期待を上回るために製品革新サイクルを加速させています。統合されたエアドライヤー、自己殺菌技術、音声起動制御などの次世代機能の導入競争が激化しており、スマートホームエコシステムと同期するインターネット接続型ビデの展開も加速しています。

**2. 持続可能性と環境責任:**

持続可能性は、製品設計とマーケティング戦略に影響を与える並行的な触媒として浮上しています。節水型洗浄システム、エネルギー最適化されたヒーター、および環境に優しい素材が標準的な差別化要因になりつつあります。これらのより環境に優しい認証は、環境意識の高い消費者や、企業の社会的責任目標を達成しようとする機関購入者の共感を呼んでいます。水資源保護のための規制強化と相まって、ブランドは生態学的フットプリントを削減するために持続可能な製造プロセスを優先しています。エコ認証の取得やリサイクルパッケージの推進も、環境意識の高い購入者への訴求力を高めています。

**3. 消費者の嗜好と文化の変化:**

ウェルネスと個人の健康への関心の高まりは、従来の市場を超えてビデの採用を推進しており、北米やオセアニアの新しいセグメントでは、衛生改善による健康上の利点が認識されています。インフルエンサーキャンペーンや専門家による推奨は、消費者の受け入れをさらに加速させ、ビデを高級品および日常のバスルーム改修の両方で定番の設備にしています。清潔さ、快適さ、そしてパーソナライズされた体験への欲求が、ビデの需要を押し上げています。

**4. 規制環境と公衆衛生の推奨事項:**

進化する建築基準と公衆衛生に関する推奨事項は、機関および商業施設の購入者にバスルームの基準を見直すよう促しています。特に医療施設やホテルでは、耐久性があり、清掃しやすいユニットへの需要が高まっています。

### 将来展望と課題への適応

ビデ市場は、いくつかの課題に直面しながらも、戦略的な適応と革新を通じて成長を続けると予想されます。

**1. 米国関税の影響とサプライチェーンの再編:**

2025年初頭に導入された輸入ビデ部品および完成品に対する新たな米国関税は、サプライチェーン全体に顕著な波及効果をもたらしました。セラミック器具や電子機器の海外生産に依存するメーカーは、コスト増を吸収するか、流通業者やエンドユーザーに転嫁せざるを得なくなりました。その結果、多くのサプライヤーは調達戦略を見直し、メキシコでのニアショアリングオプションを模索したり、関税負担を軽減するための代替物流経路を開発したりしています。これらの関税はまた、在庫を合理化し、在庫保有費用を最小限に抑えるために、メーカーと流通業者の間のより大きな協力を促しました。関税の急増に対応して、いくつかのブランドはコスト最適化イニシアチブを開始し、部品注文を統合し、主要サプライヤーとの契約を再交渉しています。同時に、流通業者は、関税にさらされる輸入を避けるために、短納期で出荷できる国内生産者との関係を強化しています。初期のコスト圧力にもかかわらず、業界は製造と設計の革新を通じて適応しています。企業は、地域調達部品の柔軟な統合を可能にするモジュラービデアセンブリの開発を加速させ、特定の関税カテゴリーへの露出を減らしています。これらの戦略的調整は、進化する貿易政策と世界経済の変化の中でのビデ業界の回復力を強調しています。

**2. 競争環境と戦略的差別化:**

ビデ市場の主要プレーヤーは、戦略的提携、製品革新、およびサービス提供の拡大を通じて差別化を図っています。既存の衛生陶器メーカーは、既存の流通ネットワークを活用して専門の設置業者や小売購入者にリーチし、ビデシートを包括的なバスルームソリューションに統合しています。一方、デジタルネイティブ企業は、D2Cモデルに焦点を当て、サブスクリプションベースのメンテナンスプランやデジタル保証登録を提供して顧客エンゲージメントを強化しています。研究開発投資は、企業が統合されたエアドライヤー、自己殺菌技術、音声起動制御などの次世代機能を導入するために競争するにつれて、競争上の地位を推進し続けています。技術プロバイダーとの提携は、スマートホームエコシステムと同期するインターネット接続型ビデの展開を加速させています。並行して、ラテンアメリカとアジアでの製造提携はサプライチェーンを強化し、より迅速な製品の現地化とリードタイムの短縮を可能にしています。これらの競争力学は、地理的範囲を拡大し、生産能力を拡大することを目的とした戦略的合併、買収、および合弁事業の波を刺激しています。企業はまた、持続可能性の資格情報に新たな重点を置き、エコ認証を取得し、リサイクルパッケージを促進して、環境意識の高い購入者の共感を呼んでいます。

**3. 業界リーダーへの推奨事項:**

業界リーダーは、関税やサプライチェーンの変動を緩和するために、モジュラー設計と適応型製造への戦略的投資を優先すべきです。地域的に調達可能な標準化されたビデ部品を開発することで、組織は貿易政策の変化への露出を減らし、主要地域での市場投入までの時間を短縮できます。さらに、IoT対応のメンテナンスレポートを統合することで、サービスニーズに先回りして対応し、顧客ロイヤルティを強化します。配管専門家や住宅建設業者との協力は、共同ブランドの設置プログラムや仕様提携を通じて市場リーチを拡大できます。高度なビデ技術に関する設置業者を認定するトレーニングイニシアチブは、消費者の信頼とブランドの信頼性を高めます。同時に、マーケティング戦略は、ビデの健康上および環境上の利点についてエンドユーザーを教育するターゲットを絞ったデジタルキャンペーンを活用し、ビデをライフスタイル向上として位置付けるべきです。地域のバリエーションを活用するために、企業は製品の品揃えと価格戦略を現地の好みと所得水準に合わせて調整する必要があります。オフラインパートナーシップとD2C Eコマースのバランスをとる戦略的なチャネル管理は、マージンを損なうことなく幅広い市場カバレッジを確保します。企業はまた、高成長地域でのパイロットプロジェクトを検討し、本格的な発売の前に消費者の反応をテストするために限定版モデルを展開すべきです。

ビデ市場は、技術革新、持続可能性へのコミットメント、そして変化する消費者のニーズへの適応を通じて、今後も力強い成長を続けるでしょう。

以下に、提供された情報に基づいて詳細な階層構造を持つ目次を日本語に翻訳します。

「ビデ」という用語は指示通りに「ビデ」と表記しています。

—

**目次**

**I. 序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場洞察**

* IoTホームオートメーションシステムと統合されたスマートビデ機能の採用増加

* 家庭での節水・節電を促進する環境に優しいビデ用アタッチメントの拡大

* 温水便座とカスタマイズ可能な洗浄オプションを提供するプレミアムビデトイレの需要増加

* センサー作動式洗浄と音声制御インターフェースを活用した非接触型ビデユニットの急増

* ビデ部品の持続可能な製造とリサイクル材料への投資増加

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. ビデ市場:製品タイプ別**

* ビデ便座

* 電動ビデ便座

* 非電動ビデ便座

* 独立型ビデ

* 床

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

「ビデ」とは、排泄後の局部を温水で洗浄するための装置であり、現代社会において衛生と快適性を追求する上で不可欠な存在となっています。特に日本では、温水洗浄便座として広く普及し、日常生活に深く根ざしており、その機能性と利便性は世界的に見ても特筆すべき水準に達しています。その起源は古く、時代とともに機能が進化し、単なる洗浄器具を超えた多機能な快適装置へと発展してきました。

ビデの歴史は18世紀のフランスに遡ります。当時の貴族階級の間で、主に寝室に置かれる独立した家具として使用され、その目的は医療的な洗浄や個人衛生の維持にありました。当初は冷水を使用するものが主流でしたが、やがて温水が利用できるようになり、その快適性が向上しました。日本にビデが導入されたのは、1960年代後半から70年代初頭にかけてのことで、当初は欧米からの輸入品が中心であり、主に医療機関や介護施設での利用が主でした。しかし、1980年代にTOTOが「ウォシュレット」という名称で一般家庭向けの温水洗浄便座を発売したことが、日本におけるビデの普及に決定的な転機をもたらしました。この製品は、それまでのビデのイメージを一新し、瞬く間に日本の家庭に浸透していったのです。

現代の温水洗浄便座は、単に温水を噴射する機能に留まらず、多岐にわたる高度な機能を備えています。水勢や水温の調整はもちろんのこと、ノズルの位置調整、乾燥機能、脱臭機能、さらにはマッサージ機能や便座の自動開閉、オート洗浄、節電モードなど、利用者の快適性を最大限に高めるための工夫が凝らされています。これらの機能は、多くの場合、壁に取り付けられたリモコンや便座横の操作パネルから直感的に操作でき、センサー技術によって利用者の着座を感知し、最適な状態で機能するよう設計されています。このような技術の集積は、日本のものづくり精神と、細やかな気配りを重んじる文化の象徴とも言えるでしょう。

ビデの最大の利点は、その優れた衛生効果にあります。トイレットペーパーだけでは完全に拭き取ることが難しい汚れを温水で洗い流すことで、局部を清潔に保ち、不快感を軽減します。これは、特に女性の生理時や出産後、あるいは痔の症状を持つ人々にとって、大きな助けとなります。また、肌への刺激を最小限に抑えるため、敏感肌の方や高齢者にも優しい選択肢です。さらに、トイレットペーパーの使用量を削減できるため、環境負荷の低減にも貢献するという側面も持ち合わせています。清潔感と爽快感は、日々の生活の質を向上させる上で、計り知れない価値を提供しています。

日本におけるビデの普及率は驚異的であり、一般家庭だけでなく、ホテル、商業施設、公共施設など、あらゆる場所のトイレに設置されています。これは、日本が世界に誇る「おもてなし」の文化の一環としても捉えられており、外国人観光客が日本のトイレの清潔さと機能性に驚きと感動を覚えることは少なくありません。ビデは、単なる衛生器具を超え、日本の先進的な生活文化と技術力の象徴として、国際的な評価を得ています。その普及は、日本の公衆衛生意識の高さと、快適性を追求する国民性を如実に示していると言えるでしょう。

近年では、IoT(モノのインターネット)やAI(人工知能)技術との連携も進み、スマートフォンのアプリと連動して健康状態を管理したり、個人の好みに合わせて設定を自動調整したりする次世代のビデも登場しています。デザイン面でも、空間に調和する洗練されたものが増え、トイレ空間全体の快適性を高める要素となっています。日本で培われたビデの技術と文化は、アジア諸国をはじめ、欧米諸国にも輸出され、世界中でその価値が認識されつつあります。今後も、高齢化社会への対応や、環境問題への配慮、さらには個人の健康管理といった新たなニーズに応える形で、ビデは進化を続けることでしょう。その存在は、単なる便器の付属機能を超え、現代人の生活の質を向上させる重要な要素として、今後も進化し続けることでしょう。

[調査レポートPICK UP]

- 高効力医薬品原薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- OOB認証のグローバル市場:動向・予測・競争分析(~2031年)

- 新生児用光線療法装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のすべり軸受市場:2031年までの動向、予測競合分析

- 世界の組み込みボード・モジュール市場:2031年までの動向、予測、競合分析

- 院内肺炎予防対策の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のヒートポンプ用モータードライバー&センサー市場:2031年までの動向、予測、競合分析

- 神経刺激装置の世界市場(2024-2031):グローバル産業分析、規模、シェア、成長、動向、予測

- インタラクティブ・タッチテーブルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のソフトウェア保護ドングル市場:2031年までの動向、予測競合分析