❖ 本調査レポートに関するお問い合わせ ❖

本レポートは、フレキシブル本線溶接システム市場の現状、成長を牽引する主要因、および将来の展望について詳細に分析しています。

**市場概要**

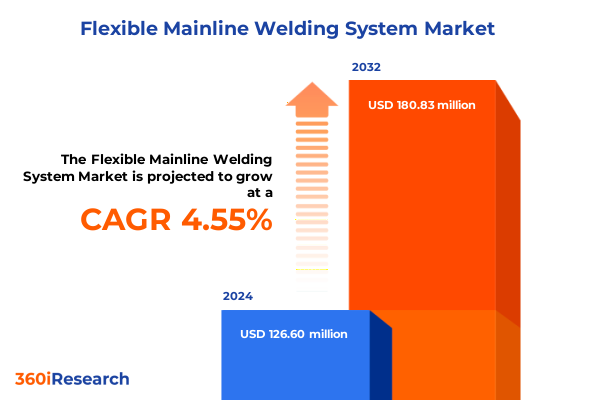

フレキシブル本線溶接システム市場は、2024年に1億2,660万米ドルと推定され、2025年には1億3,206万米ドルに達し、2032年までに年平均成長率(CAGR)4.55%で1億8,083万米ドルに成長すると予測されています。製造技術の急速な進化に伴い、フレキシブル本線溶接システムは産業革新の最前線に位置付けられています。これらのシステムは、多様な生産レイアウトや材料要件に柔軟に適応するよう設計されており、今日の競争が激しい製造環境において、効率性と俊敏性の両方を追求する組織にとって不可欠なソリューションとなっています。近年、様々な分野の製造業者は、労働コストの上昇、厳格な品質基準、そして脱炭素化の必要性という課題に直面しています。このような課題の収束が、展開の柔軟性と実行の精度を兼ね備えた溶接ソリューションへの需要を促進しています。ロボット工学、センサー統合、モジュール式機器設計における革新は、溶接システムに対する期待を大きく変えました。ステークホルダーはもはや溶接セルを孤立した資産としてではなく、より広範なデジタルエコシステム内の相互接続されたノードとして捉えています。その結果、高度な制御ソフトウェアとリアルタイム監視ツールの統合は、もはや単なる競争上の差別化要因ではなく、市場で生き残るための基本的な要件として確立されています。これにより、調達チームやエンジニアリングリーダーは、生産性、トレーサビリティ、規制遵守という企業の全体目標に合致するソリューションを評価するよう圧力を受けています。

**推進要因(Drivers)**

1. **技術的ブレークスルーとインダストリー4.0の統合**

過去5年間、フレキシブル本線溶接システムの状況は、いくつかの主要な技術的ブレークスルーによって大きく変化しました。インダストリー4.0は単なるバズワードの域を超え、実用的な実装段階に入っており、製造業者はクラウド接続された溶接セルを展開し、予測分析を活用してメンテナンスの必要性を予測しています。人工知能アルゴリズムは、バッチごとに部品の形状が変化しても一貫した溶接品質を確保するため、溶接パラメータをリアルタイムで最適化しています。これらのデジタル進歩を補完するように、軽量のロボットアームのリーチ拡大や高速サーボモーターといったハードウェアの改善により、溶接ソリューションはより複雑なアセンブリを高いスループット率で処理できるようになりました。ビジョンシステムと力覚・音響フィードバックを組み合わせたセンサーフュージョン技術の成熟は、プロセス制御をさらに強化しています。これらの要素が融合することで、エンドユーザーはサイクルタイムと手直し作業の劇的な削減を享受し、生産品質に対する前例のない可視性を獲得しています。これにより、予測的メンテナンスや品質管理を可能にするプロアクティブでデータ駆動型の溶接オペレーションという新たなパラダイムが育まれています。

2. **米国貿易関税の材料サプライチェーンへの影響**

2025年における米国貿易関税がフレキシブル本線溶接材料のサプライチェーンに与える戦略的および運用上の影響も分析されています。米国貿易措置の下で鉄鋼およびアルミニウムに対する高関税が課されて以来、溶接システム向けの材料調達戦略は大きく変革されました。これらの課徴金が2025年まで継続することで、原材料のコスト変動が生じ、製造業者は長期的な供給契約を確保し、代替合金源を模索せざるを得なくなっています。これに対応して、いくつかの溶接機器サプライヤーは国内の鉄鋼生産者との連携を強化し、リードタイムと価格構造の安定化を図っています。このサプライチェーンのダイナミクスの変化は、地域調達も促進し、重要なエンドユーザー産業にサービスを提供するための地域生産拠点が台頭しています。航空宇宙や防衛といった高価値セクターで事業を展開する企業は、将来の関税調整に対する回復力を確保するため、複数のサプライヤーの認定プロセスを優先しています。同時に、材料コストのインフレを緩和する動きは、フィラー含有量とスクラップ発生を削減する溶接技術への投資を強化し、輸入関税が運用予算に与える純影響を最小限に抑えることに貢献しています。

3. **市場セグメンテーションによる性能ドライバー**

システムタイプ、溶接技術の多様性、自動化レベル、材料選択、および産業分野がフレキシブル本線溶接の状況をどのように形成しているかを深く掘り下げると、各セグメントにおける微妙な性能ドライバーが明らかになります。

* **タイプ別分析**では、モバイルシステムはメンテナンス集約型の環境で牽引力を得ており、オンサイトでの適応性を提供しています。一方、固定システムは、スループットの一貫性が最重要視される大量生産ラインの基盤であり続けています。

* **溶接技術の検討**では、アーク溶接は構造用鋼の組み立てにおいて依然として普及していますが、レーザービーム溶接は最小限の熱入力と高精度が要求されるアプリケーションでニッチ市場を切り開いています。ガス溶接やプラスチック溶接は専門的な文脈で関連性を維持し、抵抗溶接や固相溶接はエネルギー効率と排出量削減のためにますます活用されています。

* **自動化レベルのセグメンテーション**は、製造業者の異なるニーズを浮き彫りにします。自動溶接システムは自動車産業や造船業における高速アプリケーションを推進し、半自動システムは中規模生産環境でバランスを取り、手動溶接システムは特注の製造作業に不可欠なままです。

* **材料タイプに関する洞察**では、アルミニウムとチタンが軽量車両や航空宇宙構造で関心を集め、ニッケル基合金が高温アプリケーションで好まれ、鋼はその有利なコストパフォーマンス比により溶接アセンブリの大部分を占め続けています。

* **エンドユーザー産業の視点**からは、航空宇宙および防衛顧客は厳格なプロセス検証を要求し、自動車企業はサイクルタイムと再現性に焦点を当て、建設企業はシステムの機動性を重視し、造船企業は耐食性能を優先しています。

4. **地域別の成長ドライバー**

地域ダイナミクスは、製造業者が現地の市場機会に対応して事業拠点を調整する上で極めて重要であることが証明されています。

* **アメリカ大陸**では、自動車OEMと石油・ガス請負業者が高度な溶接セルの導入を加速させており、サプライヤーはサービスネットワークを拡大し、エンドユーザーと協力してターンキーソリューションを共同開発しています。この地域のリショアリングとニアショアリングへの重点は、生産シフトに対応するために迅速に展開および再構成できるシステムへの需要をさらに後押ししています。

* **ヨーロッパ、中東、アフリカ(EMEA)**では、排出量とエネルギー消費に関する規制要件が、高効率溶接プラットフォームへの投資を促進しています。この地域の航空宇宙大手は、新興構造物向けのプロセスを検証するためにシステムインテグレーターと協力しており、建設およびインフラプロジェクトでは、厳しい納期に対応するために半自動ソリューションを活用しています。

* **アジア太平洋地域**では、製造業の堅調な成長が、費用対効果の高い機器への需要を支え続けています。電気自動車の組立ラインと造船所の急速な拡大は、現地のサプライヤーがスケーラビリティと低い総所有コスト(TCO)に対応したソリューションを調整する競争環境を生み出しています。

**展望(Outlook)**

フレキシブル本線溶接分野における進化する機会を最大限に活用するため、業界リーダーは、複数の生産ライン間での迅速な再展開を容易にするため、システムコンポーネントのモジュール化を優先すべきです。デジタルツイン技術の導入は、物理的な試運転前に溶接戦略のシナリオテストを可能にし、それによって試運転時間を短縮し、スクラップ率を最小限に抑えるでしょう。さらに、材料サプライヤーとの地域的なパートナーシップを確立することは、変動する輸入関税の財政的影響を緩和し、サプライチェーンの可視性を高めることができます。労働力開発への集中的な取り組みも同様に重要です。仮想現実シミュレーションと実践的な指導を組み合わせたトレーニングプログラムへの投資は、ますます高度化するシステムを操作する技術者を育成するでしょう。最後に、余剰溶接ワイヤーの回収や使用済みガスのリサイクルといった循環経済の原則を組み込むことは、持続可能性の資格を強化するだけでなく、長期的にはコスト効率も生み出します。これらの措置を実行することで、組織は競争優位性を確保し、運用上の回復力を保証し、継続的なパフォーマンス向上を推進することができます。

以下に、ご指定の「フレキシブル本線溶接システム」という用語を正確に使用し、提供された情報に基づいて詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象期間**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* 自動車シャシー生産におけるモジュール式ロボット本線溶接セルの採用増加

* 品質向上に向けたAI駆動型シーム検出と適応型溶接パラメータの統合

* 先進高強度鋼用途向けハイブリッドレーザーアーク溶接システムの開発

* インラインリアルタイム溶接監視および予知保全ソリューションの導入

* 本線作業における迅速な製品切り替えを可能にするカスタマイズ可能なフレキシブルツーリングプラットフォーム

* 作業員の安全向上に向けた協働ロボット支援溶接ワークステーションの登場

* フレキシブル本線溶接システムレイアウト最適化のためのデジタルツインシミュレーションの活用

11. **2025年の米国関税の累積的影響**

12. **2025

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

フレキシブル本線溶接システムは、現代の製造業や建設業における溶接プロセスの革新を牽引する技術です。従来の固定自動化とは異なり、多様な溶接要件や生産変動に柔軟に対応できる能力を中核とします。特に大型構造物や複雑な形状部品の溶接において、生産性向上、品質安定化、作業環境の安全性確保に大きく貢献しています。このシステムの「フレキシブル」とは、溶接対象物の寸法誤差や組付け精度、溶接線形状の微細な変化にもリアルタイムで適応し、最適な溶接条件や経路を自律的に調整する能力を意味します。これにより、多品種少量生産から大規模な一品生産まで、幅広い生産形態に対応する汎用性を実現しています。

この高度なフレキシブル性を支える主要技術は多岐にわたります。多関節産業用ロボットは、広範囲な動作領域と高い位置決め精度で、複雑な溶接姿勢や長大な溶接線に対応します。レーザーセンサーやビジョンシステムは、溶接線の位置や開先形状をリアルタイムで検出し、ロボットの動作経路や溶接条件を自動補正します。オフラインプログラミングソフトウェアは、仮想環境で溶接シミュレーションを行い、最適な手順を事前に検証・最適化し、現場での立ち上げ時間を短縮します。

[調査レポートPICK UP]

- 世界のソフトウェア保護ドングル市場:2031年までの動向、予測競合分析

- 低温レーザー療法の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のワイヤレス照明制御市場:2031年までの動向、予測、競合分析

- 世界のMCUプログラマ市場:2031年までの動向、予測、競合分析

- 吸収性神経導管のグローバル市場:2031年までの動向・予測・競争分析

- 抗ウイルス薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- インピーダンス式電気的透過抵抗(TEER)測定装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の静電容量式真空計市場:2031年までの動向、予測、競合分析

- 救急箱の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- シリコンボートのグローバル市場:2031年までの動向・予測・競争分析