❖ 本調査レポートに関するお問い合わせ ❖

## 生体医療用超低温保存装置市場:詳細分析(市場概要、推進要因、今後の展望)

### 市場概要

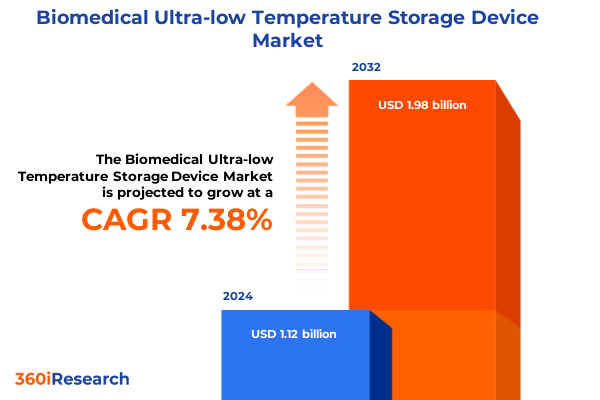

生体医療用超低温保存装置市場は、2024年に11.2億米ドルと推定され、2025年には11.7億米ドルに達し、2032年までに19.8億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は7.38%です。この市場は、現代の生物医学において不可欠な基盤であり、基礎研究から高度な治療法開発に至るまで、重要なプロセスを支えています。過去10年間で、細胞・遺伝子治療の普及、バイオバンキングの拡大、複雑なワクチンプラットフォームの発展が、マイナス150℃といった極低温でサンプルを維持できる堅牢な保存システムへの前例のない需要を牽引してきました。これらのソリューションは、デリケートな生体材料の完全性を確保するだけでなく、試薬、組織、細胞株を長期にわたり生存能力を損なうことなく保存することで、国際的な共同研究を可能にしています。研究機関、臨床検査室、製薬イノベーターがますます高度なプロトコルへと移行するにつれて、生体医療用超低温保存装置に対する期待も進化しています。信頼性、精密な温度均一性、エネルギー効率、デジタル監視プラットフォームとの統合は、高性能フリーザーソリューションにとって不可欠な要素となっています。

市場は、製品タイプ、温度範囲、容量、エンドユーザー、および用途に基づいて詳細にセグメント化されています。製品タイプ別では、バルクサンプル保存に適したチェスト型フリーザー、層状の棚構成でアクセスを合理化するアップライト型フリーザー、そして幹細胞や生殖組織の保存に不可欠なマイナス150℃以下の超深部温度を可能にする液体窒素ベースのプラットフォームや機械駆動型クライオクーラーを含む極低温システムに分類されます。温度範囲は、酵素やRNAの完全性にとって安定性が重要なマイナス80℃およびマイナス86℃のモダリティ、ならびに超深部保存に特化しています。容量は、分散型ラボ向けの500リットル未満のコンパクトユニット、成長中の施設向けの500~1000リットルの中容量システム、集中型バイオバンク向けの1000リットルを超える大規模ソリューションに及びます。エンドユーザー別では、学術・研究機関が基礎科学研究と長期サンプルアーカイブのために精密な温度制御とデータロギング機能を重視し、診断センターは分子診断や臨床アッセイのための高スループットワークフローに対応する迅速な冷却時間と均一な冷却プロファイルを必要とします。病院・診療所は、限られた運用予算と施設要件に合わせるため、コンパクトな設置面積とエネルギー効率を重視します。製薬・バイオテクノロジー企業は、ワクチンや生物製剤の生産における厳格なバリデーションプロトコルに対応する大規模なGMP準拠システムを求めています。用途別では、血液銀行が検証済みのコールドチェーンプロトコルに依存し、医薬品保存は従来の治療薬とmRNAワクチン在庫を包含し、組織・細胞保存は生殖細胞・幹細胞リポジトリと組織工学足場をカバーし、ワクチン保存は高価値のCOVID-19ワクチン流通ネットワークに合わせて調整されています。

### 推進要因

生体医療用超低温保存装置市場は、冷凍技術、データ分析、自動化における急速な進歩によってパラダイムシフトを経験しています。最先端の極低温システムは、閉ループ冷凍サイクルや磁気冷凍方式を活用し、環境負荷を最小限に抑えながら前例のない冷却効率を実現しています。同時に、IoTセンサーとクラウドベースの監視ツールの統合により、保存在庫のリモート管理が可能になり、プロアクティブなメンテナンスとリアルタイムのコンプライアンス報告が運用回復力を高めています。mRNAワクチン流通、細胞治療製造、再生医療などの分野における科学的進歩は、専門的な保存プロファイルへの需要を強めています。マイナス86℃およびマイナス150℃の温度範囲の普及は、研究センター、診断ラボ、生産施設全体での一貫したコールドチェーン管理の必要性と密接に関連しています。これらの発展は、データトレーサビリティと製品品質を重視する規制当局によって促進されており、ベンダーは電子記録およびプロセスバリデーションに関する新たなガイドラインに基づいて認証されたシステムを提供することを余儀なくされています。

2025年初頭、米国は超低温保存装置やコンプレッサー、電子制御モジュールなどの重要な部品を含む広範な輸入品に普遍的な関税を課しました。これにより、サプライチェーン全体でコストが上昇し、製造業者や流通業者は調達戦略と在庫管理慣行の見直しを迫られています。医薬品APIや一部のラボ消耗品は最も重い課税から免除されていますが、フリーザーユニットを含む医療機器は同等の救済措置を受けていません。その結果、多くの組織は輸入関税への露出を軽減するため、生産の現地化を加速し、国内サプライヤーとの提携を強化しています。サービスプロバイダーも、リードタイムの延長と部品コストの上昇を考慮してメンテナンス契約を調整しています。このような関税の変動を乗り切るためには、デュアルソーシングプログラム、関税エンジニアリング、規制当局への働きかけといった戦略的イニシアチブが、性能やコンプライアンスを損なうことなく手頃な価格を維持するための実行可能な道筋として浮上しています。

地域別では、米州地域が、米国の堅牢な研究インフラと広範な製薬製造基盤に支えられ、超低温保存システムの最大の採用地域です。北米の研究所は確立されたサプライチェーンと支援的な規制枠組みの恩恵を受けており、ラテンアメリカ市場は地域の健康課題に対処するため、臨床研究能力とバイオバンクの拡大にますます投資しています。主要な成長要因には、国内バイオテクノロジーを強化するための政府のイニシアチブや、臨床試験能力を拡大するための官民パートナーシップが含まれます。欧州・中東・アフリカ(EMEA)は、異なる規制環境と資金調達の優先順位によって形成される異質な市場ダイナミクスを示しています。西ヨーロッパの成熟したバイオファーマセクターは、厳格な電子コンプライアンス機能を備えた高仕様の機器を要求しています。一方、中東は学術コンソーシアムや専門医療都市への戦略的投資を通じて研究モダリティを急速に強化しており、デュアル温度およびモジュール式保存ソリューションへの需要を促進しています。アフリカでは、限られたインフラが、困難な電力環境でも確実に動作できるオフグリッド極低温システムや太陽光発電対応冷凍技術への関心を促しています。アジア太平洋地域は、中国、韓国、インドにおけるライフサイエンス革新に対する政府の多大な支援に牽引され、最も急速に成長している市場セグメントです。この地域の広範な臨床試験パイプラインと加速されたワクチン展開戦略は、スケーラブルなフリーザーフリートとスマート監視プラットフォームの調達を促しています。新興経済国のコストに敏感なバイヤーは、性能と手頃な価格のバランスが取れた多用途モデルを求めており、現地製造パートナーシップや受託製造組織との協業を促進しています。

### 今後の展望

今後、グリーン冷却ソリューション、モジュール設計アーキテクチャ、高度な分析の融合が、性能ベンチマークをさらに再定義し、サンプル保存における持続可能性と精密さの新時代を到来させるでしょう。競争環境は、グローバルコングロマリット、専門の極低温機器メーカー、新興テクノロジースタートアップの多様な組み合わせによって特徴付けられます。確立されたプレーヤーは、デジタルサービス、アフターマーケットメンテナンスネットワーク、エネルギー消費と二酸化炭素排出量を削減する持続可能性イニシアチブへの継続的な投資を通じて市場での地位を強化しています。主な差別化要因には、閉ループ監視プラットフォーム、シームレスな容量拡張のためのモジュール式アーキテクチャ、オゾン層破壊物質を排除する高度な冷凍技術が含まれます。一方、機敏なイノベーターは、積層造形と先端材料科学を活用して、軽量で耐腐食性の内装ライニングと強化された断熱複合材を導入しています。一部はオフグリッド運用をサポートする水素対応電源モジュールを開発し、また一部はコンプレッサーメンテナンスアルゴリズムに予測分析を統合し、機器の稼働時間を延長しています。デバイスメーカーとソフトウェア開発者間の戦略的パートナーシップも勢いを増しており、在庫管理とコンプライアンス報告を合理化する垂直統合型ソリューションが生まれています。ワクチンコールドチェーンコンソールや大容量バイオバンク保管庫などの専門用途に焦点を当てた市場参入企業は、規模は小さいながらも影響力があり、既存企業に製品ロードマップの加速を促しています。共同契約、技術ライセンス供与、合弁事業は、この急速に進化するセクターで競争力を維持するために不可欠になっています。

生体医療用超低温保存装置分野でリーダーシップを維持しようとする組織は、モジュール設計原則を優先し、多額の設備投資なしに変化する容量要件に迅速に適応できるようにすべきです。柔軟な冷凍アーキテクチャとプラグアンドプレイ冷却モジュールを採用することで、機器プロバイダーは、大容量バイオバンクと分散型ラボネットワークの両方に響くスケーラブルなソリューションを提供できます。同時に、IoT対応センサーとクラウド分析を最初から統合することで、クライアントはエネルギー消費を最適化し、メンテナンスニーズを予測し、進化するデータ完全性基準を満たすことができます。並行して、主要地域内での生産拠点の現地化または戦略的組立パートナーシップを確立することは、関税への露出を軽減し、リードタイムを短縮することができます。このようなイニシアチブは、重要部品のデュアルソーシングや在庫バッファリング戦略と相まって、地政学的な不確実性に対するサプライチェーンの回復力を強化します。規制当局との協力的な関与により、製品仕様を新たな電子記録管理および品質管理フレームワークに合わせることで、市場アクセスがさらに合理化され、導入時間が短縮されます。最後に、仮想トレーニング、認定コース、知識共有プラットフォームを通じて、エンドユーザー向けの教育およびサポートプログラムを育成することは、ブランドロイヤルティを高め、高度な機能のより深い統合を促進します。リモート診断、性能ベンチマーク、持続可能性監査を組み合わせた階層型サービスパッケージを提供することで、メーカーはサポート提供を差別化された価値提案に変え、長期的なパートナーシップを確固たるものにすることができます。本報告書は、生体医療用超低温保存装置市場の現状と将来の転換点を反映した信頼性の高い情報を提供し、ステークホルダーの戦略的計画と投資を支援します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* リアルタイムのサンプル追跡とアラートのためのIoT対応監視システムの統合

* 稼働時間の最適化と電力コスト削減のためのバッテリーバックアップおよびエネルギー効率の高いコンプレッサーの開発

* サンプル追跡可能性とコンプライアンス向上のための自動在庫管理ソフトウェアの採用

* 衝撃・振動耐性を持つ可搬型超低温フリーザーの需要増加

* マイナス85度以下の温度安定性を可能にするクライオクーラー設計の進歩

* バイオバンキング臨床試験における温度マッピングとバリデーションに対する規制上の焦点の増加

* 小規模バイオテックラボの初期設備投資を削減するレンタルおよびリースモデルの成長

* フリーザーのダウンタイムとサービスコストを最小限に抑えるAI駆動型予知保全アルゴリズムの統合

* 限られた実験室スペースの制約に対応するコンパクトな卓上型超低温ユニットへの移行

* スケーラブルなサンプルバイオバンキングインフラのためのモジュラー型超低温保存システムの開発

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **生体医療用超低温保存装置市場:製品タイプ別**

* チェスト型フリーザー

* 極低温システム

* LN2ベースシステム

* 機械式極低温システム

* アップライト型フリーザー

* **生体医療用超低温保存装置市場:温度範囲別**

* -150°C

* -80°C

* -86°C

* **生体医療用超低温保存装置市場:容量別**

* 500-1000 L

* <500 L

* >1000 L

* **生体医療用超低温保存装置市場:エンドユーザー別**

* 学術・研究機関

* 診断センター

* 病院・クリニック

* 製薬・バイオテクノロジー

* **生体医療用超低温保存装置市場:用途別**

* 血液バンク保存

* 医薬品保存

* 従来の治療法

* mRNAワクチン

* 組織・細胞保存

* 生殖細胞保存

* 幹細胞保存

* 組織工学

* ワクチン保存

* **生体医療用超低温保存装置市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **生体医療用超低温保存装置市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **生体医療用超低温保存装置市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Apex Scientific Pvt. Ltd.

* Arctiko A/S

* Aucma Company Limited

* Azbil Telstar Technologies S.L.

* B Medical Systems S.A.R.L.

* BioLife Solutions Inc.

* Bionics Scientific Technologies Pvt. Ltd.

* Cryo Solutions BV

* DWK Life Sciences GmbH

* Eppendorf SE

* Esco Micro Pte. Ltd.

* Haier Inc.

* Helmer Scientific Inc.

* Labcold Ltd.

* パナソニックホールディングス株式会社

* PHCホールディングス株式会社

* Stirling Ultracold BV

* テルモ株式会社

* サーモフィッシャーサイエンティフィック株式会社

* Zhongke Meiling Cryogenics Company Limited

* **図目次 [合計: 30]**

1. 世界の生体医療用超低温保存装置市場規模、2018-2032年(百万米ドル)

2. 世界の生体医療用超低温保存装置市場規模:製品タイプ別、2024年対2032年(%)

3. 世界の生体医療用超低温保存装置市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の生体医療用超低温保存装置市場規模:温度範囲別、2024年対2032年(%)

5. 世界の生体医療用超低温保存装置市場規模:温度範囲別、2024年対2025年対2032年(百万米ドル)

6. 世界の生体医療用超低温保存装置市場規模:容量別、2024年対2032年(%)

7. 世界の生体医療用超低温保存装置市場規模:容量別、2024年対2025年対2032年(百万米ドル)

8. 世界の生体医療用超低温保存装置市場規模:エンドユーザー別、2024年対2032年(%)

9. 世界の生体医療用超低温保存装置市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の生体医療用超低温保存装置市場規模:用途別、2024年対2032年(%)

11. 世界の生体医療用超低温保存装置市場規模:用途別、2024年対2025年対2032年(百万米ドル)

12. 世界の生体医療用超低温保存装置市場規模:地域別、2024年対2025年対2032年(百万米ドル)

13. 米州の生体医療用超低温保存装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の生体医療用超低温保存装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

15. 中南米の生体医療用超低温保存装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの生体医療用超低温保存装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* **表目次 [合計: 663]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代医療と生命科学研究において、生体医療用超低温保存装置は不可欠な基盤技術としてその重要性を増している。この装置は、細胞、組織、血液、遺伝子、さらには生体検体といった貴重な生物学的材料を、その機能や構造を損なうことなく長期にわたり安定して保存するために用いられる。生命活動を停止させ、時間軸を凍結するかのごとく、その状態を維持する技術は、再生医療から創薬、基礎研究に至るまで、多岐にわたる分野で革新をもたらしている。

これらの生体材料は、常温や冷蔵環境下では代謝活動が継続し、劣化や死滅が避けられない。そこで、超低温環境を作り出すことで、細胞の生命活動をほぼ完全に停止させ、その状態を維持することが可能となる。具体的には、液体窒素がその主要な冷媒として利用され、マイナス150℃からマイナス196℃という極低温が実現される。この凍結保存の過程では、細胞内での氷晶形成による損傷を防ぐため、グリセロールやDMSOなどの凍結保護剤が不可欠な役割を果たす。これらの保護剤は、細胞内の水分が凍結する際に生じる物理的ストレスや浸透圧ストレスを軽減し、細胞の生存率を高める。

生体医療用超低温保存装置の応用範囲は極めて広い。再生医療分野では、iPS細胞やES細胞といった幹細胞が凍結保存され、将来的な治療や研究に備えられる。これにより、必要な時に高品質な細胞を供給することが可能となり、個別化医療の実現に向けた基盤が築かれている。不妊治療においては、卵子、精子、受精卵が保存され、生殖医療の選択肢を広げ、多くの人々に希望を与えている。また、希少な血液型や造血幹細胞のバンク化にも貢献しており、輸血や移植医療における安全性の向上に寄与している。創薬研究や基礎生命科学においては、多様な細胞株や病理検体が保存され、新たな治療法の開発や疾患メカニズムの解明に不可欠なリソースとなっている。ゲノム医療の進展に伴い、DNAやRNAといった遺伝子情報の長期保存もその重要性を増している。

装置自体も進化を遂げており、手動式の液体窒素タンクから、温度管理、液体窒素の自動供給、遠隔監視システムを備えた高機能な自動保存システムまで多岐にわたる。これらのシステムは、サンプルの取り違えを防ぐためのバーコード管理や、停電時にも一定期間低温を維持できるバックアップ機能など、信頼性と安全性を高める工夫が凝らされている。精密な温度制御と安定した稼働は、保存された生体材料の品質を保証する上で極めて重要であり、万が一のトラブルが貴重なサンプルを失うことにつながるため、冗長性を持たせた設計が求められる。

一方で、超低温保存装置の運用にはいくつかの課題も存在する。液体窒素の安定供給、装置の維持管理コスト、そして何よりも凍結・融解過程における細胞へのダメージを最小限に抑える技術のさらなる向上が求められている。特に、臓器のような複雑な構造を持つ生体組織の完全な凍結保存は、未だ技術的な挑戦が続いている分野である。将来に向けては、より効率的で細胞毒性の低い凍結保護剤の開発、融解技術の最適化、さらにはAIを活用した自動管理システムの導入が進むことで、保存効率と安全性が一層向上することが期待される。また、災害時におけるサンプルの保護や、倫理的な問題への対応も、今後の重要な検討課題である。

生体医療用超低温保存装置は、単なる保存容器ではなく、未来の医療を支え、生命科学のフロンティアを切り拓くための戦略的なインフラである。この技術の絶え間ない進歩は、難病治療、予防医学、そして人類の健康寿命の延伸に計り知れない貢献をもたらし続けるであろう。

[調査レポートPICK UP]

- デュアル圧力・温度センサーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のすべり軸受市場:2031年までの動向、予測競合分析

- 使い捨て注射器のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のアンモニアセンサー市場:2031年までの動向、予測、競合分析

- 世界のメモリウェーハ市場:2031年までの動向、予測、競合分析

- マンモグラフィーの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の脅威デセプションプラットフォーム市場:2031年までの動向、予測、競合分析

- 世界の継続的認証市場:2031年までの動向、予測競合分析

- 現地ラボサービスの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 抗ウイルス薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測