❖ 本調査レポートに関するお問い合わせ ❖

## 超高純度酸調製システム市場の包括的分析:市場概要、主要推進要因、および将来展望

### 市場概要

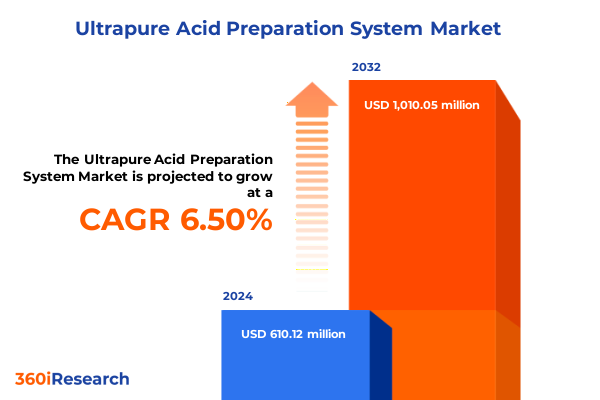

超高純度酸調製システム市場は、2024年に6億1,012万米ドルと推定され、2025年には6億4,351万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.50%で成長し、10億1,005万米ドル規模に達すると見込まれています。この成長は、半導体製造における微細なエッチング工程から、バイオ医薬品研究における厳格な分析プロトコルに至るまで、高精度なプロセスにおいて微量不純物さえも深刻な影響を及ぼす可能性があるため、超高純度酸の供給が不可欠であることに起因しています。

超高純度酸調製システムは、製品の完全性と稼働時間を確保する上で極めて重要な役割を果たします。近年、製造業者はリアルタイムセンサーと適応型ドーシングを活用した自動精製技術を統合し、酸の純度と濃度を厳密な許容範囲内で維持する傾向を強めています。これにより、ヒューマンエラーが削減され、再現性が向上し、ダウンタイムの短縮、メンテナンス費用の削減、バッチ歩留まりの改善が実現され、結果として収益性の向上に直結しています。また、堅牢な監視および報告機能を備えた超高純度酸調製システムは、企業が進化する環境および安全基準への準拠を実証する上で不可欠であり、運用継続性とコンプライアンス体制への信頼を維持する上で重要な要素となっています。

### 主要推進要因

超高純度酸調製システム市場の成長を牽引する主要な要因は、技術革新、規制の厳格化、持続可能性への要求、そして特定の地政学的要因に集約されます。

**1. 技術革新の進展:**

過去数年間で、超高純度酸調製システムの性能と運用上の俊敏性を大幅に向上させる革新的な技術が導入されました。インライン導電率および粒子モニタリング機能を備えたクローズドループ精製システムは、不純物レベルの途切れない追跡を可能にし、最先端プロセスで要求される狭い範囲内で酸濃度を維持するための即時是正措置を可能にします。さらに、機械学習を活用した適応型ドーシングアルゴリズムは、化学物質の使用を最適化し、廃棄物を削減することで、デジタルインテリジェンスと従来の湿式化学環境の融合を促進しています。

**2. 規制の厳格化:**

同時に、厳格な規制更新により、汚染物質の追跡と文書化の重要性が高まっています。新たな国際基準では、より詳細な不純物報告が義務付けられており、企業は精製だけでなく、すべての精製サイクルを堅牢に記録するシステムを採用せざるを得なくなっています。これらの規制は、コンプライアンスワークフローを簡素化し、費用のかかる不適合のリスクを軽減する、完全自動化された監査対応の調製プラットフォームへの移行を加速させています。

**3. 持続可能性への要求:**

技術的および規制的推進要因に加え、高まる持続可能性への要求は、事業者に酸廃棄物を最小限に抑え、クローズドループ回収プロセスを導入するよう促しています。使用済み酸流を回収・再利用することで、組織は環境負荷を大幅に削減できるだけでなく、運用費用も同時に削減できます。これらの技術、規制、持続可能性の優先順位における収束的な変化は、超高純度酸調製システムのベンチマークを再定義し、より効率的で回復力があり、責任あるプロセスエコシステムへの道筋を示しています。

**4. 米国関税政策の影響(2025年):**

2025年には、米国が超高純度酸調製システムに不可欠な重要部品および原材料に影響を与える一連の関税調整を実施しました。高精度ポンプアセンブリ、特殊ろ過膜、電子センサーモジュールに対する輸入関税は、OEMおよびエンドユーザー双方にとって追加のコスト層を導入しました。これらの増税は、国内生産の競争力強化を意図したものですが、世界のサプライチェーンに波及し、関係者に調達戦略と在庫管理慣行の見直しを促しています。これに対応して、多くの組織は主要部品の国内パートナーシップを加速させ、追加費用を相殺し、より予測可能なリードタイムを確保しようとしています。

### 将来展望

超高純度酸調製システム市場の将来は、多層的な市場セグメンテーション、多様な地域ダイナミクス、および業界リーダーによる戦略的イニシアチブによって形成されます。

**1. 市場セグメンテーションの深化:**

市場は、酸の種類、純度グレード、エンドユーザー、および流通チャネルによって細分化されています。

* **酸の種類別**では、塩酸は金属エッチングおよび洗浄用途で多用途性を示し、硝酸は精密な酸化能力を要求する分析ワークフローで重宝されます。硫酸は、その強力な脱水特性により、特定のウェハー洗浄および表面処理プロセスに不可欠であり、多様な化学プロファイルに対応できる柔軟なシステム構成の必要性を強調しています。

* **純度グレード別**では、日常的な実験室用途には超高純度グレードが対応し、最も厳しいプロセス環境には極超高純度グレードが使用されます。ナノメートルスケールの製造の最前線で事業を展開する製造業者にとって、ppbレベル以下の不純物制御のために設計されたシステムへの追加投資は、歩留まりと欠陥削減において測定可能なリターンをもたらします。

* **エンドユーザー別**では、バルク化学品製造業者は大容量の連続調製プラットフォームに傾倒する一方、特殊化学品製造業者は迅速な切り替えをサポートするモジュール設計を優先します。製薬分野では、バイオ医薬品企業は厳格な規制監査要件を満たすために完全に検証されたワークフローを要求し、ジェネリック医薬品企業はコスト効率とバッチトレーサビリティを重視します。半導体産業のファウンドリおよび集積デバイス製造業者は、最大限の稼働時間とプロセスの一貫性を確保するために、リアルタイム分析機能を備えた緊密に統合されたソリューションを必要とします。

* **流通チャネル別**では、顧客は特注システム設計と専用サービス契約を確保するためにOEMと直接取引することもあれば、より広範な製品ポートフォリオと地域サポートネットワークのために正規代理店に依存することもあります。これらの多層的なセグメンテーションの洞察を理解することで、サプライヤーは各顧客層の進化するニーズに正確に合わせた価値提案を行うことができます。

**2. 地域ダイナミクスの多様化:**

地域ごとのダイナミクスは、超高純度酸調製技術の採用と進化に大きな影響を与えます。

* **米州**では、半導体工場と製薬製造拠点の集中が、大容量精製システムへの堅調な需要を牽引しています。北米の事業者は、高度なデータ分析を活用してメンテナンススケジュールを最適化し、予期せぬダウンタイムを最小限に抑えるため、自動化とデジタル統合を重視しています。

* **欧州・中東・アフリカ**では、厳格な環境規制と持続可能性の義務が購買決定を左右しています。西欧の企業は、野心的な排出目標を遵守するためにクローズドループ酸回収ソリューションを選択することが多く、中東では石油化学および精製コングロマリットが大規模で高耐久性の精製プラットフォームに注力しています。

* **アジア太平洋地域**では、韓国、台湾、シンガポールなどの国々におけるエレクトロニクス製造の絶え間ない拡大とバイオテクノロジーセンターの成長が、自動化された高スループットの酸調製システムへの投資を促進しています。中国の製造業者は、マシンビジョンとAI駆動のプロセス制御をプラットフォームに統合する傾向を強めており、インダストリー4.0への幅広い収束を反映しています。

**3. 競争環境と戦略的イニシアチブ:**

超高純度酸調製分野の主要なイノベーターは、先進的な精製技術と顧客中心のサービスモデルを組み合わせる能力によって差別化されています。一部のベンダーは、半導体大手と戦略的な共同開発契約を締結し、インライン粒子カウンターと予測メンテナンスのためのAI駆動分析機能を統合したクローズドループろ過モジュールを共同開発しています。運用上の卓越性は、24時間365日のリモート監視と迅速な現場サポートを提供するグローバルサービスネットワークの展開によってさらに実証されています。

競争優位性を維持するために、業界リーダーは技術とパートナーシップの両方を最適化するように設計された一連の戦略的イニシアチブを採用する必要があります。自己校正型流量制御や自動純度検証などの高度な自動化への投資を優先することは、手作業による介入を大幅に削減し、プロセスの一貫性を向上させます。これらのアップグレードを、リアルタイムセンサーデータを活用した予知保全ソリューションで補完することで、中断のない運用をさらに確保し、機器のライフサイクルを延長します。部品サプライヤーとの共同イノベーションプログラムは、次世代のろ過膜や高精度計量ポンプの開発を推進し、エネルギー消費を削減しながら性能を向上させることができます。同時に、学術機関や研究機関との提携を築くことで、新規精製化学の検証を加速させ、量子材料処理などの新たな応用分野への道を開くことができます。進化する規制環境と持続可能性の義務に対応するため、経営幹部は包括的なトレーサビリティフレームワークを導入すべきです。安全なデータアーキテクチャに裏打ちされたデジタルバッチ記録は、監査プロセスを合理化し、コンプライアンス体制を強化します。クローズドループの廃棄物捕捉・再生システムを統合することで、組織は堅牢な環境管理を実証すると同時に、化学物質調達の削減によるコストメリットを実現できます。最終的に、技術革新、戦略的協業、厳格なガバナンスを融合した包括的なアプローチは、業界リーダーが自社の製品を差別化し、超高純度酸調製エコシステム全体で長期的な価値創造を促進することを可能にするでしょう。

以下に、ご指定の「超高純度酸調製システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文** (Preface)

2. **市場セグメンテーションと対象範囲** (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

3. **調査方法** (Research Methodology)

4. **エグゼクティブサマリー** (Executive Summary)

5. **市場概要** (Market Overview)

6. **市場インサイト** (Market Insights)

* リアルタイム品質保証のための自動インライン酸濃度監視システムの導入 (Adoption of automated inline acid concentration monitoring systems for real-time quality assurance)

* 迅速な生産規模調整をサポートするモジュール式酸希釈ユニットの実装 (Implementation of modular acid dilution units to support rapid production scale adjustments)

* 酸調製装置のダウンタイムを最小限に抑えるための予知保全分析の統合 (Integration of predictive maintenance analytics to minimize downtime in acid preparation equipment)

* 廃棄物と環境負荷を削減する環境配慮型酸処理技術の開発 (Development of eco-friendly acid treatment technologies to reduce waste and environmental impact)

* 超高純度酸調製プロセスパラメータを最適化するためのデジタルツインシミュレーションの展開 (Deployment of digital twin simulations to optimize ultrapure acid preparation process parameters)

* 酸処理コンポーネントの寿命を延ばすための高度な耐食性材料の使用 (Use of advanced corrosion-resistant materials to extend lifespan of acid handling components)

* 超高純度酸生産が進化する基準を満たすことを保証する規制遵守追跡プラットフォーム (Regulatory compliance tracking platforms to ensure ultrapure acid production meets evolving standards)

* 正確なバッチ一貫性のための機械学習を組み込んだカスタマイズされた酸ブレンド配合エンジン (Customized acid blend formulation engines incorporating machine learning for precise batch consistency)

7. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

8. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

9. **超高純度酸調製システム市場、タイプ別** (Ultrapure Acid Preparation System Market, by Type)

* 塩酸 (Hydrochloric Acid)

* 硝酸 (Nitric Acid)

* 硫酸 (Sulfuric Acid)

10. **超高純度酸調製システム市場、純度グレード別** (Ultrapure Acid Preparation System Market, by Purity Grade)

* 特高純度 (Extra High Purity)

* 高純度 (High Purity)

* 超高純度 (Ultra High Purity)

11. **超高純度酸調製システム市場、エンドユーザー別** (Ultrapure Acid Preparation System Market, by End User)

* 化学産業 (Chemical Industry)

* バルク化学品生産者 (Bulk Chemical Producers)

* スペシャルティ化学品生産者 (Specialty Chemical Producers)

* 製薬産業 (Pharmaceutical Industry)

* バイオ医薬品企業 (Biopharma Companies)

* ジェネリック医薬品メーカー (Generic Drug Manufacturers)

* 研究機関 (Research Institutions)

* 独立系研究所 (Independent Labs)

* 大学 (Universities)

* 半導体産業 (Semiconductor Industry)

* ファウンドリ (Foundries)

* 統合デバイスメーカー (Integrated Device Manufacturers)

12. **超高純度酸調製システム市場、流通チャネル別** (Ultrapure Acid Preparation System Market, by Distribution Channel)

* オンライン (Online)

* オフライン (Offline)

13. **超高純度酸調製システム市場、地域別** (Ultrapure Acid Preparation System Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

14. **超高純度酸調製システム市場、グループ別** (Ultrapure Acid Preparation System Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

15. **超高純度酸調製システム市場、国別** (Ultrapure Acid Preparation System Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

16. **競合情勢** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* ヴェオリア・エンバイロメント S.A. (Veolia Environnement S.A.)

* エンテグリス・インク (Entegris, Inc.)

* エヴォクア・ウォーター・テクノロジーズ (Evoqua Water Technologies Co.)

* ダナハー・コーポレーション (Danaher Corporation)

* メルク KGaA (Merck KGaA)

* サーモフィッシャーサイエンティフィック (Thermo Fisher Scientific Inc.)

* メトローム AG (Metrohm AG)

* テレダイン・テクノロジーズ (Teledyne Technologies Incorporated)

* ジャパンマルチケミカル株式会社 (Japan Multi-Chemical Co., Ltd.)

* レワ GmbH (LEWA GmbH)

* マイルストーン Srl (Milestone Srl)

* マイクロテック・システムズ (MicroTech Systems, Inc.)

* 南京賓正宏計器有限公司 (Nanjing Binzhenghong Instrument Co., Ltd.)

* Th. ガイヤー GmbH (Th. Geyer GmbH)

* アバンター・パフォーマンス・マテリアルズ (Avantor Performance Materials)

* Qmx ラボラトリーズ (Qmx Laboratories Ltd.)

* ゴエル・サイエンティフィック・グラス・ワークス (Goel Scientific Glass Works Ltd.)

* アナリティカワン (AnalyticaOne)

* 南京賓正宏計器有限公司 (Nanjing Binzhenghong Instrument Co., Ltd.)

* リライアンス・スペシャルティ・プロダクツ (Reliance Specialty Products, Inc.)

17. **図目次** [合計: 28] (List of Figures [Total: 28])

* 世界の超高純度酸調製システム市場規模、2018-2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, 2018-2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、タイプ別、2024年対2032年(%) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY TYPE, 2024 VS 2032 (%))

* 世界の超高純度酸調製システム市場規模、タイプ別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、純度グレード別、2024年対2032年(%) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY PURITY GRADE, 2024 VS 2032 (%))

* 世界の超高純度酸調製システム市場規模、純度グレード別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY PURITY GRADE, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、エンドユーザー別、2024年対2032年(%) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY END USER, 2024 VS 2032 (%))

* 世界の超高純度酸調製システム市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY END USER, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、流通チャネル別、2024年対2032年(%) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2032 (%))

* 世界の超高純度酸調製システム市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、地域別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY REGION, 2024 VS 2025 VS 2032 (USD MILLION))

* 米州の超高純度酸調製システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル) (AMERICAS ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

* 北米の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (NORTH AMERICA ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 中南米の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (LATIN AMERICA ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 欧州、中東、アフリカの超高純度酸調製システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル) (EUROPE, MIDDLE EAST & AFRICA ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

* 欧州の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (EUROPE ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 中東の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (MIDDLE EAST ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* アフリカの超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (AFRICA ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* アジア太平洋の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (ASIA-PACIFIC ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界の超高純度酸調製システム市場規模、グループ別、2024年対2025年対2032年(百万米ドル) (GLOBAL ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY GROUP, 2024 VS 2025 VS 2032 (USD MILLION))

* ASEANの超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (ASEAN ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* GCCの超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (GCC ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* 欧州連合の超高純度酸調製システム市場規模、国別、2024年対2025年対2032年(百万米ドル) (EUROPEAN UNION ULTRAPURE ACID PREPARATION SYSTEM MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

* … (残りの図も同様のパターンで続きます)

18. **表目次** [合計: 639] (List of Tables [Total: 639])

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

超高純度酸調製システムは、現代の先端産業、特に半導体、フラットパネルディスプレイ、医薬品、精密分析といった分野において、その基盤を支える極めて重要な技術である。これらの産業では、製品の品質、性能、信頼性を確保するために、微量な不純物さえも許容されない極限の清浄度が求められる。本システムは、このような厳格な要求に応えるべく、酸に含まれる金属イオン、パーティクル、有機物などの不純物を徹底的に除去し、安定して超高純度の酸を供給するために開発された。

半導体製造プロセスを例にとると、ナノメートルスケールの回路を形成する上で、酸に含まれるわずか数ppb(十億分の一)レベルの金属不純物や、サブミクロンサイズのパーティクルが、デバイスの電気特性を劣化させたり、歩留まりを著しく低下させたり、さらには製品の故障を引き起こす原因となる。同様に、医薬品製造においては、最終製品の安全性と有効性を保証するために、原料となる酸の純度が厳しく管理される。精密分析においても、試薬の不純物が測定結果に影響を与え、誤った結論を導き出すリスクがあるため、超高純度酸の利用は不可欠である。

このシステムの核心は、高度な精製技術の組み合わせにある。最も代表的な精製手法の一つが「サブボイリング蒸留(常圧沸点以下蒸留)」である。これは、酸を沸点以下で穏やかに加熱し、液表面からの蒸発によって純粋な蒸気を生成する方式であり、通常の沸騰に伴う液滴の飛散(エアロゾル)による不純物のキャリーオーバーを極限まで抑制できる。これにより、非揮発性の金属不純物などを効率的に除去することが可能となる。さらに、微細なパーティクルを除去するためには、フッ素樹脂製メンブレンを用いた精密ろ過が不可欠であり、ナノレベルの粒子まで捕捉する技術が用いられる。

システムを構成する材料の選定も極めて重要である。酸と接触する全ての部分は、PTFE(ポリテトラフルオロエチレン)、PFA(パーフルオロアルコキシフッ素樹脂)、石英ガラスといった、高純度で耐薬品性に優れ、かつ不純物の溶出が極めて少ない素材が厳選される。これにより、システム自体からの汚染を防ぎ、精製された酸の純度を維持する。また、外部からの汚染を防ぐため、システム全体が密閉構造となっており、不活性ガス(窒素など)によるパージが行われるほか、クリーンルーム環境での設置・運用が徹底される。これらの複合的な対策により、空気中の塵や化学物質による汚染も最小限に抑えられる。

超高純度酸調製システムの運用には、精密な温度・圧力制御、連続的な純度モニタリング、そして高度な専門知識が求められる。オンラインで不純物濃度をリアルタイムで監視する分析装置が組み込まれることもあり、これにより安定した品質の酸が供給される。しかし、その初期投資と運用コストは高額になる傾向がある。これは、特殊な材料、高度な技術、厳格な管理体制が必要とされるためだが、得られる製品の価値と、不純物によるリスク回避を考慮すれば、その投資は正当化される。

超高純度酸は、半導体ウェハーのエッチング液や洗浄液、フラットパネルディスプレイ製造におけるプロセス液、高純度試薬、さらには次世代バッテリー材料の研究開発など、多岐にわたる分野で利用されている。今後、より微細化・高集積化が進む半導体技術の進化に伴い、ppt(parts per trillion)レベル、さらにはppq(parts per quadrillion)レベルといった、さらなる高純度化への要求が高まることが予想される。これに応えるため、新たな精製技術の開発、AIやIoTを活用したプロセス最適化、そして環境負荷低減に向けた取り組みが加速するであろう。超高純度酸調製システムは、単なる化学装置に留まらず、現代社会の技術革新を支える見えないインフラとして、その重要性を増しており、今後もその技術は進化を続け、より高度な産業の発展に不可欠な存在であり続けるだろう。

[調査レポートPICK UP]

- 世界の自動車用エアバッグIC市場:2031年までの動向、予測競合分析

- 世界のV2X通信チップ市場:2031年までの動向、予測、競合分析

- 治療用ベッドのグローバル市場:2031年までの動向・予測・競争分析

- 世界の自動車用スピーカー市場:2031年までの動向、予測、競合分析

- タンパク質加水分解物のグローバル市場:動向・予測・競争分析(~2031年)

- 世界のモビリティ・データプレイス市場:2031年までの動向、予測、競合分析

- 自動車用オイルコンディションセンサーのグローバル市場:動向・予測・競争分析(~2031年)

- 内分泌検査の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のMTフェルール市場:2031年までの動向、予測、競合分析

- 世界の移動式監視タワー市場:2031年までの動向、予測、競合分析