❖ 本調査レポートに関するお問い合わせ ❖

## コモンモードチョーク市場:詳細分析(2025-2032年)

### 市場概要

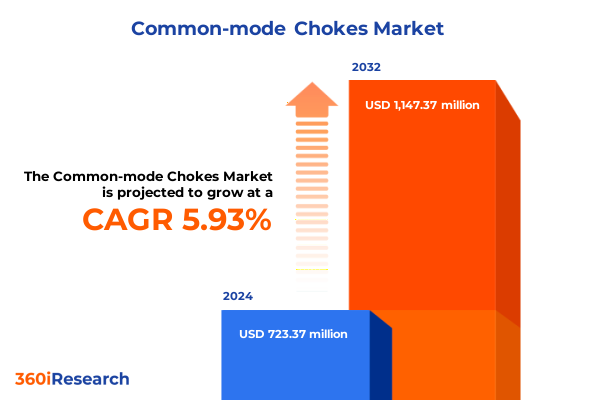

コモンモードチョーク市場は、2024年に7億2,337万米ドルと推定され、2025年には7億6,284万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.93%で成長し、2032年には11億4,737万米ドルに達すると見込まれています。

コモンモードチョークは、高度な電子システムにおける電磁干渉(EMI)の抑制に不可欠な役割を果たし、多様な産業において安定した信頼性の高い性能を保証します。電子デバイスや電力システムがますます複雑化するにつれて、ノイズを分離・抑制するというその重要な機能は、堅牢な設計実践の中心に位置づけられています。これらのコンポーネントは、不要な電流を敏感な回路から遠ざけることで、信号の完全性を維持し、誤動作から保護し、厳格な電磁両立性(EMC)基準への準拠を維持します。

その重要性は、高速データネットワークからエネルギー変換システムにまで及び、中断のない動作が運用継続性や安全性に直結する場合があります。コモンモードチョークの統合は、単純なノイズフィルターから複雑なアーキテクチャにおける不可欠な要素へと進化しており、より高い信号品質、ダウンタイムの削減、デバイス寿命の延長に対する需要の高まりを反映しています。その結果、コモンモードチョークは現在、通信、産業オートメーション、医療機器、電気自動車といった現代のアプリケーションを支える保護および性能向上コンポーネントの両方として機能しています。

将来的には、効率性、小型化、持続可能性への優先順位の移行が、コモンモードチョークの設計と製造におけるイノベーションを推進しています。新素材、コンパクトなフォームファクター、高度な巻線技術が、スペースの制約と厳しい動作要件を両立させる次世代ソリューションを可能にしています。この市場は、フェライトコア、鉄心、プレーナーといったタイプ、表面実装やスルーホールといった実装タイプ、定格電流、周波数範囲、アプリケーション、そして自動車、家電、産業、通信、航空宇宙・防衛、エネルギー・電力、ヘルスケア、IT・通信といったエンドユーザー産業によって多角的にセグメント化されており、それぞれのニーズに応じた多様なソリューションが提供されています。

### 促進要因

コモンモードチョーク技術の状況は、急速な技術進歩と変化する業界要件によって変革期を迎えています。

**1. 技術革新と需要の進化:**

* **小型化の進展:** 設計者は、効果的な干渉抑制を維持しながら、より小型のデバイスにコンパクトなコモンモードチョークソリューションを統合しています。

* **材料革新:** ナノ結晶コアや高度なフェライト複合材料などの材料革新は、より高い透磁率と低い損失特性を可能にし、かつては管理が困難だった周波数での性能を促進しています。

* **電化の加速:** 輸送およびエネルギーインフラの電化は、変化のもう一つの触媒です。電気自動車や再生可能エネルギー設備では、コモンモードチョークは高温、高電流密度、より厳格な安全基準に耐えるように設計されています。パワーインバーター、バッテリー管理システム、グリッド接続コンバーターへのこれらのコンポーネントの統合は、持続可能性目標と運用信頼性をサポートする上でその重要な役割を強調しています。

* **高周波要件の増大(5G等):** 5Gネットワークの展開は、通信機器やデータセンターアーキテクチャにおける高周波EMIフィルターの必要性を増幅させています。帯域幅の需要がエスカレートするにつれて、コモンモードチョークの設計は、減衰を損なうことなくスペースの制約に対処するプレーナートポロジーや多層構造を通じて適応しています。

* **スマートな製造プロセス:** 自動巻線やリアルタイム品質監視などのスマートな製造プロセスがこれらの革新を補完し、一貫性と歩留まりを向上させながら市場投入までの時間を短縮しています。

**2. 規制環境の変化:**

電磁放射に焦点を当てた規制フレームワークも進化しており、メーカーは現在の基準を満たすだけでなく、将来のコンプライアンス要件を予測するソリューションを開発するよう促しています。これらの要因が相まって、コモンモードチョークの新しい時代を形成しており、俊敏性、性能、規制への適合が成功を定義しています。

**3. 2025年関税政策の影響とサプライチェーンの再構築:**

2025年初頭に米国が導入した強化された関税措置は、コモンモードチョーク部品のサプライチェーンダイナミクスに累積的な影響を与えています。主要な原材料および完成した受動部品に対する輸入課徴金は、調達コストの上昇圧力となり、多くのOEMがサプライヤー関係と長期的な調達戦略を再評価するきっかけとなりました。一部の企業は、残存する関税変動への露出を軽減するために、サプライヤーベースの多様化、代替地域や垂直統合パートナーの探索を加速させています。

これらの措置はまた、国内生産施設への投資を促し、関係者がオンショア能力を強化し、国境を越えた物流への依存を減らすことを目指しています。初期の立ち上げ段階では資本集約度と実装の課題が伴いますが、戦略的な目標は、外部からの衝撃を吸収できるより回復力のあるバリューチェーンを確保することです。同時に、部品開発者は、在庫バッファーを合理化し、リードタイムを最適化し、重要なコモンモードチョークポートフォリオの継続性を確保するために、材料科学の専門家や物流プロバイダーとの協力を強化しています。コスト抑制が依然として優先事項である一方で、イノベーションアジェンダは、この新しい関税環境に対応するために再調整されています。研究開発イニシアチブは、関税に敏感な材料を現地で入手可能な代替品に置き換えることを模索しており、厳格な性能検証テストが伴います。コスト効率と技術的進歩へのこの二重の焦点は、プロジェクトのロードマップを再形成し、関係者が短期的なサプライチェーン調整と長期的な製品差別化目標のバランスを取ることを奨励しています。本質的に、2025年の関税状況は、コモンモードチョークセクターにおけるサプライチェーンの全体的な再構築の触媒として機能し、運用上の俊敏性を保護するために地域化、戦略的パートナーシップ、材料革新の融合を推進しています。

**4. 地域別の市場動向:**

* **南北アメリカ:** 高度な自動車製造拠点と家電クラスターが競争優位性を維持し、北米の研究機関は国内のコモンモードチョークイノベーターと密接に協力して材料組成を改良し、次世代のEMI抑制能力を実現しています。ラテンアメリカとの接続は、電力配電および通信拡張のための共有プラットフォームを通じて拡大しており、それぞれ多様な気候条件に合わせた回復力のあるフィルタリングフレームワークを必要としています。

* **ヨーロッパ、中東、アフリカ (EMEA):** 厳格な電磁両立性規制が部品設計と認証プロセスを形成しています。欧州の電子放射に関する指令は、国境を越えたコンソーシアムが試験プロトコルを調和させるきっかけとなり、中東のエネルギーおよび輸送インフラプロジェクトは、新興のスマートグリッド展開をサポートするためにコモンモードチョークソリューションを統合しています。アフリカでは、通信および再生可能エネルギーシステムに対する需要の高まりが、柔軟な製造パートナーシップと電子信頼性に焦点を当てた教育イニシアチブにとって肥沃な土壌を提供しています。

* **アジア太平洋:** 急速な工業化と拡大するデジタルエコシステムが、データセンター、5G展開、高精度製造ラインにおけるコモンモードチョークの採用を促進しています。中国、日本、韓国などの主要市場は、コア材料と自動生産技術の革新をリードしており、東南アジアの電子機器ハブは、グローバルブランドの受託製造センターとしてますます機能しています。オーストラリアとニュージーランドは再生可能エネルギーと通信インフラに投資しており、独自の規制および環境上の考慮事項に対処するローカライズされたコモンモードチョークソリューションを必要としています。

### 市場の展望と戦略的提言

コモンモードチョーク市場の主要企業は、進化する業界の要求に対応するために差別化された戦略を追求しています。一部の先駆者は、アモルファス合金やナノ結晶複合材料などの高度なコア材料を統合し、可変負荷条件下での周波数性能を向上させ、コア損失を低減しています。また、自動車OEMや再生可能エネルギーインテグレーターとの協力を優先し、製品検証サイクルを加速し、認証作業を合理化するオーダーメイドのフィルタリングソリューションを共同開発しています。

主要企業の一部は、リアルタイム品質保証モジュールを備えた自動製造ラインに多額の投資を行っています。このアプローチは、スループットを向上させるだけでなく、航空宇宙、医療、産業分野における高信頼性アプリケーションに不可欠なトレーサビリティプロトコルを確立します。一方、一部のイノベーターは、戦略的買収を通じてグローバルなフットプリントを拡大し、地域固有の設計能力と物流の複雑さを軽減する現地流通ネットワークへのアクセスを可能にしています。材料科学のスタートアップや研究機関とのパートナーシップも共通のテーマとして浮上しており、迅速なプロトタイピングとアプリケーション主導のテスト環境を促進しています。デジタルツインやシミュレーションプラットフォームを活用する企業は、多様な運用シナリオにおけるコモンモードチョークの挙動を予測し、設計反復を迅速化し、現場での故障リスクを低減することができます。これらの戦略的投資は、技術力、製造の俊敏性、協調的なエコシステムが持続可能な成長の主要な推進力となる競争環境を強調しています。

業界のリーダーは、サプライチェーンの回復力を強化するために、地域の製造ハブとのパートナーシップを構築し、原材料の供給源を多様化することに注力すべきです。このアプローチは、関税変動や物流の混乱の影響を軽減し、主要なエンド市場との近接性を確立します。同時に、制約のある、または関税に敏感な輸入に依存することなく、同等の性能を提供する代替品を特定するために、材料研究への投資を優先すべきです。

デジタル設計およびシミュレーションツールを採用することで、開発タイムラインを加速し、実世界条件下でのコモンモードチョークプロトタイプの迅速な検証を可能にします。予測モデリングと仮想テスト環境を研究サイクルの早い段階で統合することで、組織は長期にわたる物理的試験への依存を減らし、進化するアプリケーション要件に迅速に対応することができます。バリューチェーン全体でのコラボレーションも重要です。機器OEMやコンプライアンス機関との共同開発パートナーシップは、コモンモードチョークの設計がシステムアーキテクチャや規制要件とシームレスに整合することを保証します。共同ワークショップや異分野横断的なテスト施設は、認証プロセスを迅速化し、潜在的な最適化の機会を発見し、性能主張への信頼を強化することができます。最後に、環境に優しいコア材料からエネルギー効率の高い生産プロセスに至るまで、持続可能性の原則を組み込むことは、ますます環境意識の高いエンドユーザーや規制フレームワークに響くでしょう。コスト効率、技術的差別化、環境管理のバランスを取る全体的な戦略は、急速な変化を特徴とする競争市場において、リーダーが優れた業績を上げることを可能にするでしょう。

以下に、ご指定の「コモンモードチョーク」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

2. 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* コンパクトなEVパワートレインモジュールにおける高周波コモンモードチョークの統合によるEMI制御の改善

* 電源における高周波ノイズ抑制を強化するためのナノ結晶コアコモンモードチョークの採用

* 狭帯域干渉に対処するための5Gおよびミリ波通信システム向けコモンモードチョーク設計のカスタマイズ

* 世界の環境規制を満たすためのエコフレンドリー素材を使用したRoHS準拠コモンモードチョークの開発

* 省スペースと熱管理最適化のための多層PCB内への組み込みコモンモードチョークの統合

* パルス電流条件下での正確な性能予測のためのコモンモードチョークのシミュレーション駆動設計の進歩

* 厳格なEMI準拠のためのポータブル医療機器およびウェアラブルデバイスにおける小型コモンモードチョークの需要増加

* 厳格な系統連系電磁放射基準に準拠するための太陽光インバーターシステムにおける大電流コモンモードチョークの使用

7. 2025年米国関税の累積的影響

8. 2025年人工知能の累積的影響

9. コモンモードチョーク市場:タイプ別

* フェライトコア

* 鉄心

* 平面型

* 巻線型

10. コモンモードチョーク市場:実装タイプ別

* 表面実装

* スルーホール

11. コモンモードチョーク市場:定格電流別

* 1~5 A

* 5 A超

* 1 A未満

12. コモンモードチョーク市場:周波数範囲別

* 1 KHz~100 KHz

* 100 KHz超

* 1 KHz未満

13. コモンモードチョーク市場:用途別

* 自動車

* 従来型車両

* 電気自動車

* 家庭用電化製品

* 家電製品

* モバイル機器

* 産業用

* 発電

* プロセスオートメーション

* 通信

* 5Gインフラ

* レガシーシステム

14. コモンモードチョーク市場:最終用途産業別

* 航空宇宙・防衛

* 民間航空

* 防衛用途

* エネルギー・電力

* 従来型エネルギー

* 再生可能エネルギー

* ヘルスケア

* 診断機器

* 治療機器

* 産業用

* 製造

* プロセス

* IT・通信

* データセンター

* ネットワークインフラ

15. コモンモードチョーク市場:地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. コモンモードチョーク市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. コモンモードチョーク市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Bel Fuse Inc.

* Bourns, Inc.

* Coilcraft, Inc.

* Eaton Corporation, plc (Electronics division)

* EMI Solutions Pvt. Ltd.

* iNRCORE Inc.

* KEMET Corporation

* Laird Technologies, Inc.

* MPS Industries, Inc.

* Murata Manufacturing Co., Ltd.

* Schaffner Holding AG

* STMicroelectronics N.V.

* Sumida Corporation

* Talema Electronic India Pvt. Ltd.

* TDK Corporation

* TE Connectivity Ltd.

* Triad Magnetics, Inc.

* TT Electronics plc

* Vishay Intertechnology, Inc.

* Wurth Elektronik GmbH & Co. KG

19. 図目次 [合計: 32]

20. 表目次 [合計: 1173]

❖ 本調査レポートに関するお問い合わせ ❖

コモンモードチョークは、現代の電子機器において不可欠なノイズ対策部品であり、主にコモンモードノイズの抑制を目的として設計されています。電子機器が複雑化し、高周波化するにつれて、電磁干渉(EMI)の問題は深刻化しており、機器の誤動作や性能低下、さらには国際的なEMC(電磁両立性)規制への不適合を引き起こす可能性があります。このような背景から、コモンモードチョークは、信号の品質を保ちつつ、不要なノイズを除去する上で極めて重要な役割を担っています。

コモンモードノイズとは、複数の信号線や電源線に同相で流れるノイズ電流を指します。これは、スイッチング電源の高速なオンオフ動作、デジタル回路のクロック信号、あるいは外部からの電磁波干渉など、様々な要因によって発生します。このノイズは、ケーブルをアンテナとして放射され、他の機器に干渉したり、自身の回路に悪影響を及ぼしたりします。コモンモードチョークは、この同相のノイズ電流に対して高いインピーダンスを示すことで、ノイズの伝播を効果的に阻止します。

その動作原理は、磁気結合を利用した巧妙なものです。コモンモードチョークは、高透磁率のフェライトコアに、複数の導線を同方向に巻く(バイファイラ巻きやマルチファイラ巻き)ことで構成されます。信号線や電源線に流れる本来の差動モード電流(例えば、信号線とGND線で逆方向に流れる電流)は、コア内で互いに打ち消し合う磁束を発生させるため、チョークとしてのインピーダンスは非常に低く、信号の伝送にほとんど影響を与えません。一方、コモンモードノイズ電流は、全ての線に同方向に流れるため、コア内で磁束が加算され、大きなインダクタンスを発生させます。この高いインダクタンスが、コモンモードノイズ電流の流れを妨げ、ノイズを減衰させるのです。フェライトコアの材質は、チョークが効果を発揮する周波数帯域を決定する重要な要素であり、広範なノイズ周波数に対応できるよう、様々な特性を持つ材料が用いられます。

コモンモードチョークを選定する際には、いくつかの重要な特性を考慮する必要があります。まず、コモンモードインダクタンスは、ノイズ抑制能力の指標となります。次に、定格電流は、チョークが安全に流せる最大電流を示し、電源ラインなどに使用する場合には特に重要です。また、インピーダンス対周波数特性は、どの周波数帯域で最大のノイズ抑制効果が得られるかを示します。その他、直流抵抗は信号損失に影響し、絶縁耐圧は安全性を確保するために考慮されるべき項目です。これらの特性を総合的に評価し、用途に最適なチョークを選びます。

コモンモードチョークの応用範囲は非常に広範です。電源ラインのEMIフィルタとして、AC/DCコンバータの入力段や出力段に用いられるほか、USB、Ethernet、HDMI、CANバスなどの高速データ通信ラインにおいて、信号品質を維持しつつノイズを抑制するために不可欠です。また、モーター駆動システムや車載電子機器、医療機器など、高い信頼性とEMC性能が求められるあらゆる分野でその価値を発揮しています。特に、データ通信においては、差動モード信号への影響が少ないという特性が、信号の歪みを最小限に抑えながらノイズ対策を行う上で大きな利点となります。

コモンモードチョークの最大の利点は、差動モード信号にはほとんど影響を与えずに、コモンモードノイズのみを選択的に抑制できる点にあります。これにより、信号の完全性を損なうことなく、効果的なEMI対策を実現できます。また、受動部品であるため、回路設計が比較的容易であり、高い信頼性を持つことも特徴です。しかし、非常に高い周波数帯域では、巻線間の寄生容量が影響を及ぼし、チョークとしての効果が低下する場合があります。また、コアの飽和電流や物理的なサイズ、コストも設計上の考慮事項となります。

このように、コモンモードチョークは、電子機器の性能と信頼性を確保し、電磁環境適合性を満たす上で欠かせない基盤技術であり、その進化は、よりクリーンで安定した電子システムを実現するために今後も重要な役割を担い続けるでしょう。

[調査レポートPICK UP]

- トリメチロールプロパンのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のCPCIシャーシ市場:2031年までの動向、予測、競合分析

- 電源ケーブルの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- サーボモーター&ドライブの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のファームウェア署名プラットフォーム市場:2031年までの動向、予測、競合分析

- 個人識別管理のグローバル市場:動向・予測・競争分析(~2031年)

- UHF RFIDタグチップのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のサーマルイメージングスコープ市場:2031年までの動向、予測、競合分析

- 卓球ボールのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の自動車用スピーカー市場:2031年までの動向、予測、競合分析