❖ 本調査レポートに関するお問い合わせ ❖

**コンクリートpH処理装置市場レポート概要**

**市場概要**

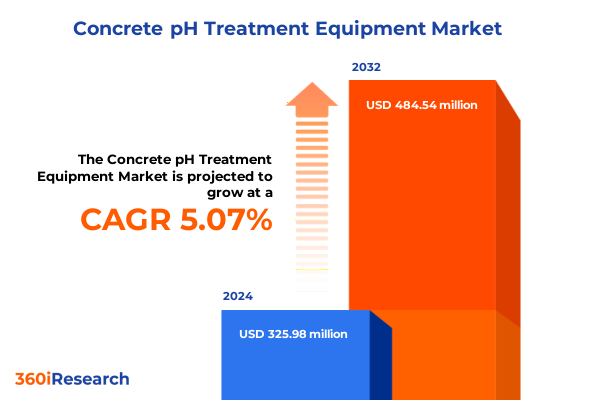

コンクリートpH処理装置市場は、2024年に3億2598万米ドルと推定され、2025年には3億3893万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.07%で着実に成長し、2032年には4億8454万米ドルに達する見込みです。この市場は、コンクリート製造および建設産業が生成する、極めてアルカリ性の高いプロセス水および廃水ストリームを処理する上で、不可欠な役割を担っています。これらの排水が未処理のまま放置されると、インフラの完全性、特にパイプラインや処理槽の腐食を促進し、さらに下流の生態系に深刻な環境リスクをもたらす可能性があります。そのため、コンクリートpH処理装置は、これらの高アルカリ性排水を効果的に中和またはpH調整し、腐食を軽減し、環境保護基準への準拠を確保する上で、極めて重要な存在となっています。

産業、農業、地方自治体といった幅広い最終用途産業のユーザーは、それぞれの事業活動において、厳格な排出基準を満たすために精密なpH制御を必要としています。この要求が、高い信頼性と運用効率を保証する先進的な処理システムの広範な導入を強力に推進しています。加えて、持続可能な建設慣行の進化は、pH管理ソリューションの重要性を一層高めています。今日のエンジニアリング企業や環境コンサルタントは、グリーンビルディング認証の取得やサーキュラーエコノミー(循環型経済)の推進といった目標を追求しており、その中で、薬液注入システム、イオン交換ユニット、膜技術といったコンクリートpH処理装置の選択は、水再利用と資源最適化戦略の中核をなす要素となっています。結果として、市場の利害関係者は、単に一貫した性能を提供するだけでなく、企業の持続可能性目標や、水管理に関する新たな規制に合致する、より高度で環境に配慮した装置をますます強く求めています。

**推進要因**

コンクリートpH処理装置のエコシステムは、技術的進歩と規制圧力の複合的な影響により、かつてない速さで変革を遂げています。技術面では、デジタル化の取り組みが、モノのインターネット(IoT)対応センサーと自動薬液注入制御の統合を加速させています。これにより、pHレベルの継続的なリアルタイム監視と、化学物質投入量の自動調整が可能となり、従来の人的介入に頼る手法を凌駕する精度と効率性を提供します。この革新は、試薬消費量の削減、コスト最適化、そして環境管理の強化に直接貢献しています。さらに、持続可能性への強い要請は、より低いエネルギーフットプリントと廃棄物生成量の削減を実現する次世代膜やバイオ電気化学システムの採用を促進しています。技術プロバイダーと研究機関との間の活発な協力は、生物学的処理段階と高度酸化プロセスを組み合わせたハイブリッド処理ソリューションの商業化を加速させ、水質を維持しながら厳格なpH目標を達成することを可能にしています。規制の進化もまた、より堅牢なデータ報告とトレーサビリティに対する需要を促進しており、機器メーカーは、新たな水質指令への準拠を容易にするクラウドベースの分析プラットフォームを提供することを余儀なくされています。これらの変革は、よりスマートで、より環境に優しく、より回復力のあるpH管理フレームワークへと市場を導いています。

米国で制定された最近の関税措置も、コンクリートpH処理装置のサプライチェーンダイナミクスとコスト構造に複合的な影響を与えています。セクション232に基づく鉄鋼およびアルミニウム関税の継続は、圧力容器、薬液注入スキッド、および支持構造といった主要部品の基本材料コストを大幅に増加させました。これにより、メーカーは利益率の圧迫に直面し、高騰する原材料価格の影響を軽減するために、設計の最適化や代替調達戦略を積極的に追求せざるを得なくなっています。並行して、中国からの特定の輸入品に対するセクション301関税は、高精度pH調整システムの中心となるナノろ過および逆浸透要素といった重要な膜部品の調達に直接的な影響を与えました。その結果、機器プロバイダーはサプライヤーネットワークを多様化し、部品生産を現地化するインセンティブを得ています。このシフトは、企業が国内製造能力に投資するにつれて、段階的な設備投資につながり、それが最終ユーザーのリードタイムの延長やプロジェクト資金調達の取り決めに影響を与えています。最終的に、意思決定者は、コンクリートpH処理ソリューションのプロジェクト予算と総所有コストを評価する際に、これらの関税によって誘発されるコスト差を考慮に入れる必要があります。

地域別に見ると、市場の採用と機器設計の考慮事項に影響を与える明確な成長要因と運用上の課題が存在します。アメリカ大陸では、堅牢なインフラ更新プログラムと厳格な環境規制が、高容量の薬液注入システムおよび膜システムに対する需要を強力に促進しています。州および連邦レベルの水質規制は、高度な監視プラットフォームの導入を奨励しており、広大な産業基盤は、より広範な展開の前に新たな処理技術を検証するパイロットプロジェクトを支援しています。ヨーロッパ、中東、アフリカ地域では、欧州連合の水枠組み指令(Water Framework Directive)や地域の排出基準などの規制枠組みが、統合された水管理戦略内での統合pH制御への移行を支えています。一方、中東の淡水化プラントでは、下流のパイプラインを保護し、化学物質消費を最適化するために、pH調整モジュールがますます組み込まれています。アフリカの一部の市場における急速な都市化も、モジュール式の分散型pH処理ソリューションを必要とする地方自治体の廃水量を生成しています。アジア太平洋地域では、加速する工業化と深刻な水不足が、政府に水再利用イニシアチブを奨励させ、膜ベースのpH中和技術の採用を増加させています。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場洞察**

* コンクリートpH処理装置におけるリアルタイムIoTモニタリングとAI診断の統合によるプロセス効率の最適化

* 建設現場での水再利用用途向けモジュール式・ポータブル型コンクリートpH中和装置の導入

* 持続可能なコンクリート処理プロセスにおけるグリーン認証pH中和添加剤および触媒の需要増加

* ポータブルpH処理システムにおける先進的な電気化学セル技術の採用による薬品消費量の削減

* より厳格な環境基準の施行に向けた自動コンクリートpH処理装置における規制遵守機能の強化

* 予測保全と性能最適化のためのデジタルツインプラットフォームとコンクリートpH処理装置の統合

* 装置メーカーと水処理専門家との連携によるターンキー型コンクリート洗浄水リサイクルソリューションの提供

* コンクリートpH処理プロセスにおける固形物分離と試薬回収を組み込んだ循環経済モデルへの注力

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. コンクリートpH処理装置市場、装置タイプ別**

* 薬品注入システム

* バッチシステム

* 連続システム

* イオン交換システム

* 陰イオン交換

* 陽イオン交換

* 膜システム

* ナノろ過

* 逆浸透

**IX. コンクリートpH処理装置市場、用途別**

* pH調整

* pH中和

* プロセス水処理

* 廃水処理

**X. コンクリートpH処理装置市場、最終用途産業別**

* 農業

* 産業

* 化学

* 食品・飲料

* 発電

* 自治体

**XI. コンクリートpH処理装置市場、技術別**

* 生物学的処理

* 電気化学的処理

* 物理的処理

**XII. コンクリートpH処理装置市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIII. コンクリートpH処理装置市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XIV. コンクリートpH処理装置市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XV. 競合状況**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB社

* Conmix

* CONTEC GmbH

* ダナハー・コーポレーション

* デジタル・アナリシス・コーポレーション

* エマソン・エレクトリック社

* エンドレス・ハウザーAG

* ハネウェル・インターナショナル社

* メトラー・トレド・インターナショナル社

* Ovivo USA LLC

* SBSフィリピン・コーポレーション

* シュナイダーエレクトリックSE

* シーメンスAG

* シカAG

* サーモフィッシャーサイエンティフィック社

* 横河電機株式会社

**図目次 [合計: 28]**

1. 世界のコンクリートpH処理装置市場規模、2018-2032年 (百万米ドル)

2. 世界のコンクリートpH処理装置市場規模、装置タイプ別、2024年対2032年 (%)

3. 世界のコンクリートpH処理装置市場規模、装置タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界のコンクリートpH処理装置市場規模、用途別、2024年対2032年 (%)

5. 世界のコンクリートpH処理装置市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

6. 世界のコンクリートpH処理装置市場規模、最終用途産業別、2024年対2032年 (%)

7. 世界のコンクリートpH処理装置市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

8. 世界のコンクリートpH処理装置市場規模、技術別、2024年対2032年 (%)

9. 世界のコンクリートpH処理装置市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

10. 世界のコンクリートpH処理装置市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. 米州のコンクリートpH処理装置市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米のコンクリートpH処理装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米のコンクリートpH処理装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカのコンクリートpH

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

コンクリートの製造、打設、解体といった一連の工程において、大量の排水が発生します。この排水は、セメント成分に由来する水酸化カルシウム(Ca(OH)₂)を多量に含んでおり、極めて高いアルカリ性を示すことが特徴です。このような高pHの排水を未処理のまま河川や下水道に放流することは、水生生物に深刻なダメージを与え、生態系を破壊するだけでなく、土壌や地下水の汚染、さらにはインフラ設備の腐食など、広範な環境問題を引き起こす可能性があります。加えて、水質汚濁防止法をはじめとする各種環境規制に抵触し、事業活動に大きな支障をきたすことにもなりかねません。このような背景から、コンクリート関連事業において発生する高アルカリ性排水を適切に処理し、環境基準を満たす状態にしてから放流するための設備として、「コンクリートpH処理装置」は不可欠な存在となっています。

コンクリートpH処理装置の主要な目的は、高アルカリ性排水を中和し、pH値を環境基準値であるpH5.8~8.6の範囲内に収めることにあります。その中和原理は、主に酸性の中和剤を添加することで、水酸化カルシウムを無害な物質へと変化させるというものです。代表的な中和剤としては、炭酸ガス(CO₂)や硫酸(H₂SO₄)、塩酸(HCl)などが挙げられます。炭酸ガスを用いる方式は、水中で炭酸(H₂CO₃)を生成し、これが水酸化カルシウムと反応して炭酸カルシウム(CaCO₃)と水を生成します。この方法は、反応が比較的穏やかで安全性が高く、生成される炭酸カルシウムスラッジは、その性状によってはセメント原料や土壌改良材として再利用できる可能性を秘めている点が大きな利点です。一方、硫酸や塩酸などの液体酸を用いる方式は、反応速度が速く、装置をコンパクトに設計できるというメリットがありますが、危険物の取り扱いが必要であり、生成されるスラッジの処理や、排水中に硫酸イオンや塩化物イオンが増加する可能性も考慮する必要があります。

処理装置の基本的な構成は、排水貯留槽、反応槽、中和剤供給装置、pHセンサー、攪拌機、制御盤、そして固液分離を行うための沈殿槽やろ過装置などから成り立っています。まず、高pH排水は貯留槽に一時的に貯められ、その後、反応槽へと送られます。反応槽内では、pHセンサーが排水のpH値をリアルタイムで測定し、その測定値に基づいて制御盤が中和剤の最適な供給量を自動的に決定します。中和剤は供給装置から反応槽内に注入され、攪拌機によって排水と均一に混合されることで、効率的な中和反応が促進されます。中和反応が完了し、pH値が目標範囲内に収まった排水は、固液分離工程へと進みます。ここで、中和反応によって生成された炭酸カルシウムなどの固形分(スラッジ)が、沈殿やろ過によって清澄な処理水から分離されます。分離された処理水は、最終的にpH値が基準範囲内にあることを確認された後、安全に放流されます。

この装置の導入は、単に法規制を遵守し、罰則を回避するためだけではありません。企業の社会的責任(CSR)を果たす上で極めて重要な意味を持ちます。環境への配慮は、企業のブランドイメージ向上に繋がり、地域社会との良好な関係構築にも寄与します。また、適切な排水処理は、将来的な環境規制の強化にも柔軟に対応できる体制を構築することにも繋がります。しかし、コンクリートpH処理装置の運用にはいくつかの課題も存在します。例えば、コンクリート排水のpH値や水量、懸濁物質(SS)濃度は、作業内容や天候によって大きく変動するため、これらの変動に柔軟に対応できる堅牢かつ高精度な制御システムが求められます。また、中和反応によって発生するスラッジの量や性状は、中和剤の種類や排水の組成によって異なるため、その適切な処理・処分、あるいは有効活用が重要な課題となります。スラッジの処理費用は運用コストの大部分を占めることも少なくなく、その削減は常に検討されるべき点です。

将来に向けて、コンクリートpH処理装置はさらなる進化が期待されています。AIやIoT技術を活用したより高度な自動制御システムの開発は、排水の変動に対する適応能力を高め、中和剤の最適化による運用コストの削減、さらには省エネルギー化に貢献するでしょう。また、発生スラッジの資源化技術の確立は、循環型社会の実現に向けた重要な一歩となります。特に、炭酸カルシウムスラッジをセメント原料や路盤材、土壌改良材などとして再利用する技術は、廃棄物削減と資源有効活用を両立させる画期的なソリューションとして注目されています。よりコンパクトで移動性に優れた装置の開発も進められており、小規模な建設現場や一時的な作業現場での利用が拡大することが予想されます。コンクリートpH処理装置は、建設業界の環境負荷低減と持続可能な発展を支える上で、今後ますますその重要性を増していくことでしょう。

[調査レポートPICK UP]

- 世界の納屋監視システム市場:2031年までの動向、予測、競合分析

- データセンター自動化ソフトウェア&サービスのグローバル市場:2031年までの動向、予測、競争分析

- パスワードレス認証のグローバル市場:動向・予測・競争分析(~2031年)

- 工業用澱粉のグローバル市場:動向・予測・競争分析(~2031年)

- カラーコンタクトレンズのグローバル市場:動向・予測・競争分析(~2031年)

- ギラン・バレー症候群の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の行動リスク分析市場:2031年までの動向、予測、競合分析

- 世界の自律型セキュリティタワー市場:2031年までの動向、予測、競合分析

- ミニショベルのグローバル市場:動向・予測・競争分析(~2031年)

- 量子耐性ソフトウェア定義境界のグローバル市場:2031年までの動向・予測・競争分析