❖ 本調査レポートに関するお問い合わせ ❖

## 環境配慮型ビルジクリーナー市場:詳細レポート要約

### 市場概要と成長予測

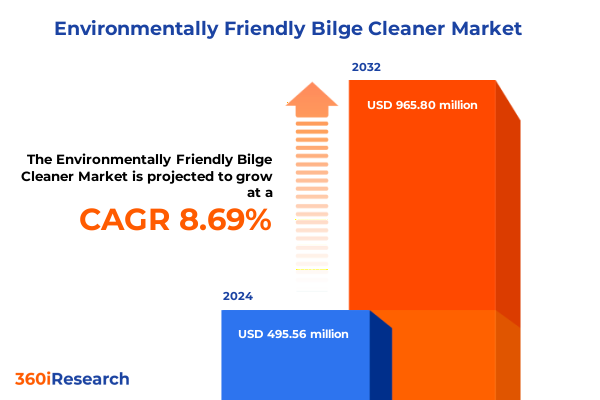

環境配慮型ビルジクリーナー市場は、2024年に4億9,556万米ドルと推定され、2025年には5億3,225万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)8.69%で成長し、9億6,580万米ドル規模に達すると見込まれています。

海事産業は世界の貿易において不可欠な役割を担っていますが、油、炭化水素、その他の汚染物質を含むビルジ水の排出を通じて、重大な環境負荷も生み出しています。従来の洗浄方法は、その有効性と生態学的影響のバランスを取ることに苦慮することが多く、世界中の運航業者にとって厳格な規制と高額なコンプライアンス措置を招いてきました。海洋汚染に対する世間の監視の目が厳しくなり、環境基準の枠組みが進化する中で、よりクリーンで環境に優しいビルジ処理ソリューションの必要性はかつてないほど高まっています。このような背景から、**環境配慮型ビルジクリーナー**の登場は、船舶メンテナンスにおける持続可能な慣行への大きな転換を意味します。これらの新しい配合は、生分解性界面活性剤、酵素触媒、バイオ由来溶剤を活用し、海洋の健全性や規制遵守を損なうことなく高い性能を発揮します。

### 市場を牽引する主要因

**1. 規制と環境意識の高まり:**

近年、海洋汚染に対する意識の高まりと環境科学の進歩により、国際海事機関(IMO)や各国の海事監督機関といった国際機関からの規制措置が急増しています。油やグリースに対するより厳格な排出制限、および残留性有機汚染物質に対するゼロトレランス政策は、船主や港湾に対し、メンテナンスプロトコルを見直すよう促しています。同時に、主要な海運会社による持続可能性への誓約は、石油化学製品を多用するクリーナーから、同等またはそれ以上の性能を持ちながら生態学的影響を大幅に低減する配合への移行を推進しています。

**2. 技術革新:**

業界では、ビルジ処理システムにおける劇的な技術的ブレークスルーが目撃されています。酵素分解の革新により、有機残留物の迅速な分解が可能になり、界面活性剤化学、特に非イオン性および両性変異体の進歩により、有害な副産物を生成することなく油性汚染物質の乳化が強化されています。スマートセンサーとリアルタイム監視ソリューションの統合は、水質分析に基づく予測的な洗浄サイクルを可能にすることで、船舶メンテナンスをさらに変革しています。これらの変化は、競争優位性を再定義し、ステークホルダーに俊敏性、協力、継続的な製品進化を優先するよう促しています。

**3. 米国関税の影響とサプライチェーンの再編:**

2025年初頭に米国が導入した舶用洗浄製品の輸入化学成分に対する新たな関税は、グローバルサプライチェーンに大きく依存するステークホルダーに追加のコスト圧力を課しています。酵素、特殊界面活性剤、バイオ溶剤に対する輸入関税は投入コストを上昇させ、コスト削減戦略の緊急の必要性を生み出しました。多くのメーカーは、調達ポートフォリオを多様化し、不安定な貿易措置から事業を保護するために国内または近隣国での調達機会を模索することで対応しています。同時に、大量購入者は在庫戦略を見直し、潜在的な将来の関税調整の影響を最小限に抑えるため、堅牢なコンプライアンス履歴と地域に根差した製造拠点を有するベンダーを優先しています。これらの累積的な関税は、配合科学におけるイノベーションも加速させました。国内の研究チームは、高関税の輸入品を回避する独自の生体触媒や界面活性剤ブレンドの開発努力を強化しています。このような研究開発イニシアチブは単なる反応的なものではなく、原材料加工と最終製品組み立ての垂直統合に向けたより広範な業界トレンドを反映しています。再生可能な原料の国内調達を受け入れ、化学者、環境科学者、規制専門家間の緊密な協力を促進することで、主要企業は環境認証と競争力のある価格構造の両方を維持しています。

### セグメンテーションと地域動向

**1. エンドユーザー、製品形態、配合、流通チャネル、メンテナンスシナリオによる詳細なセグメンテーション:**

エンドユーザーセグメントの微妙な理解は、異なる船舶カテゴリー間での採用率がどのように異なるかを浮き彫りにします。大型商船(バルクキャリア、コンテナ船など)の運航業者は、重油負荷に対応し、中断のない運航スケジュールを確保できる高処理能力の洗浄ソリューションを優先します。クルーズ船やフェリーの運航業者は、乗客環境の厳格な健康・安全基準を満たす配合を重視します。化学・原油タンカーの所有者は、攻撃的な汚染物質を中和できる特殊なブレンドを要求し、政府艦隊(巡視船、駆逐艦、潜水艦、極地調査船など)は、防衛および科学プロトコルに合致する認定製品を必要とします。レクリエーションボート愛好家は、淡水釣り師から豪華ヨット所有者まで、塩水釣り船や高性能レーシングヨットに適用されるかどうかにかかわらず、迅速な作用と最小限の臭気を実現する使いやすいオプションを求めています。

製品形態の好みも市場の取り込みを形成し、ボトルやカートリッジに入った液体配合は小型船舶向けに正確な投与と使いやすさを提供する一方、バルクコンテナは規模の経済を求める大型艦隊にアピールします。加圧缶のスプレーは、短い寄港中の迅速なスポット処理を提供し、サシェベースの粉末やバルクバッグは、保管効率と保存安定性が最重要となる遠隔地での運用に理想的です。酵素系システム(リパーゼやプロテアーゼ酵素を活用)、バイオベース溶剤ブレンド、またはアニオン性、両性、非イオン性化学を特徴とする界面活性剤パッケージのいずれかの配合の選択は、対象となる汚染物質プロファイルと環境規制に依存します。流通チャネルは、従来の海事サプライヤーや小売店から専門流通業者まで多岐にわたり、成長著しいオンラインプラットフォームやメーカー直販ウェブサイトは、グローバルなリーチと透明性を提供します。最後に、**環境配慮型ビルジクリーナー**の用途は、蓄積を防ぐために周期的に計画される日常的な予防メンテナンスから、しつこいスラッジ層に対処する反応的なディープクリーン介入まで様々です。

**2. 地域別の需要パターンと規制の影響:**

南北アメリカにおける地域動向は、環境保全と規制の厳格化が収束していることを反映しています。北米の主要港は厳格な排出基準を課しており、商船隊で酵素系液体システムが広く使用されています。米国とカナダのレクリエーションボート市場では、利便性と生態学的安全性のバランスが取れたスプレー缶およびボトル配合に対する強い嗜好が見られます。ラテンアメリカでは、拡大するオフショアエネルギー事業とカリブ海における急成長するクルーズ観光が、変動する保管および温度条件に対応できる適応性の高い粉末およびバルクバッグソリューションの需要を支えています。

ヨーロッパ、中東、アフリカでは、海事規制の多様性が製品性能と生分解性の両方に焦点を当てることを促しています。海洋汚染物質に課税する欧州連合の指令は、非イオン性界面活性剤ブレンドとバイオベース溶剤への関心を高めており、湾岸諸国は、多忙な港湾環境における猛烈な運用ペースに対応できる高処理能力ソリューションを優先しています。アフリカの海軍や研究機関は、極寒の海域の極地調査船から温帯地域の巡視船まで、極限状態に耐えうる認定処理製品に投資しています。

### 競争環境と成長戦略

**1. 主要なイノベーターと破壊的参入企業:**

**環境配慮型ビルジクリーナー**市場の主要企業は、先進的な配合科学とグローバルな流通ネットワークへの献身によって際立っています。いくつかの主要な化学メーカーは、数十年にわたる界面活性剤および酵素の専門知識を活用し、油除去、炭化水素乳化、微生物分解に特化した製品ラインを開発しています。これらの企業は、堅牢な研究開発パイプラインを重視し、学術研究センターや海事研究所と頻繁に提携して、実際の船舶条件下での有効性を検証しています。新興の挑戦者は、輸入原料への依存を減らす独自のバイオベース溶剤システムに焦点を当てることで、機敏なイノベーションを通じてニッチを切り開いています。港湾当局や船級協会との協力により、これらの企業は迅速な認証を確保し、政府および防衛顧客からの信頼を強化しています。同時に、デジタルファーストの参入企業は、直販モデルを通じて流通を再定義し、オンライントレーサビリティプラットフォームと遠隔技術サポートを組み合わせて、投与戦略とコンプライアンス文書を案内しています。その結果、競争環境は、製品性能、規制認証、顧客サービスの卓越性をシームレスに統合できる企業に報いるものとなっています。

**2. 持続的な成長のための戦略的道筋:**

海事メンテナンス分野のリーダーは、規制の動向や顧客の期待に先んじるために、研究開発への継続的な投資を優先すべきです。これは、酵素および界面活性剤の研究を拡大するだけでなく、標的型炭化水素捕捉のためのナノ触媒やグリーン溶剤工学といった新興分野も探求することを意味します。海事研究機関との提携を促進することで、企業は製品検証を加速させ、第三者認証を取得し、実証可能な環境上の利点を通じて差別化を図ることができます。並行して、セグメンテーション戦略の洗練が重要です。商船運航業者は、堅牢な流通ネットワークを通じて提供される拡張可能なバルクソリューションを必要とする一方、レクリエーションボート愛好家は、小売店やオンラインチャネルで入手可能なアクセスしやすい小型エアロゾルやボトルを求めます。政府および防衛艦隊は、厳格なコンプライアンス文書と現場でテストされた性能保証を備えたオーダーメイドの配合から恩恵を受けます。これらの異なる購入者ペルソナに合わせてアウトリーチとサービスモデルを調整することは、採用とロイヤルティを促進するでしょう。最後に、貿易政策の変更やサプライチェーンの混乱といった外部からの衝撃に対するレジリエンスは、戦略的計画に組み込まれなければなりません。企業は原材料の供給源を多様化し、近隣国での製造パートナーシップを育成し、データ分析を活用して関税の影響と在庫ニーズを予測すべきです。同様に重要なのは、規制当局や業界団体と積極的に関与し、将来の政策枠組みを形成し、技術革新が実用的で準拠したソリューションに確実に変換されるようにすることです。

以下に、ご指定の「環境配慮型ビルジクリーナー」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

**I. 序文**

A. 市場セグメンテーションとカバレッジ

B. 調査対象年

C. 通貨

D. 言語

E. ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

A. レクリエーションボート所有者の間で酵素ベースの生分解性ビルジクリーナーの需要が増加

B. 性能向上のための環境配慮型ビルジ洗浄ソリューションへの抗菌ナノテクノロジーの統合

C. 世界の海運船団向けリン酸塩フリービルジ洗浄剤の配合を推進する規制圧力

D. 国際的な環境コンプライアンス基準に準拠した海洋安全認証ビルジクリーナーの成長

E. 総合的な流出削減プログラムを実施するためのビルジクリーナーメーカーと港湾当局間のパートナーシップ

F. ビルジクリーナー流通におけるプラスチック廃棄物の削減と二酸化炭素排出量の削減のための濃縮パウチ包装の開発

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 環境配慮型ビルジクリーナー市場、製品形態別**

A. エアゾール

B. 液体

1. ボトル

2. バルクコンテナ

3. カートリッジ

C. 粉末

1. バルクバッグ

2. サシェ

**IX. 環境配慮型ビルジクリーナー市場、配合別**

A. 酵素系

1. リパーゼ

2. プロテアーゼ

B. 溶剤系

1. バイオベース

2. 石油ベース

C. 界面活性剤系

1. 両性

2. 陰イオン

3. 非イオン

**X. 環境配慮型ビルジクリーナー市場、用途別**

A. 予防的洗浄

1. 随時メンテナンス

2. 定期メンテナンス

B. 反応的洗浄

1. ディープクリーニング

2. ライトクリーニング

**XI. 環境配慮型ビルジクリーナー市場、エンドユーザー別**

A. 商用船舶

1. 貨物船

a. ばら積み貨物船

b. コンテナ船

2. 客船

a. クルーズ船

b. フェリー

3. タンカー

a. ケミカルタンカー

b. 原油タンカー

B. 政府・防衛

1. 沿岸警備隊船舶

a. 巡視艇

2. 海軍艦艇

a. 駆逐艦

b. 潜水艦

3. 調査船

a. 海洋調査船

b. 極地調査船

C. レクリエーションボート

1. 漁船

a. 淡水漁船

b. 海水漁船

2. ヨット(帆船)

a. レジャー用ヨット(帆船)

b. レース用ヨット(帆船)

3. ヨット

a. モーターヨット

b. セーリングヨット

**XII. 環境配慮型ビルジクリーナー市場、流通チャネル別**

A. オフライン

B. オンライン

1. Eコマースプラットフォーム

2. メーカーウェブサイト

**XIII. 環境配慮型ビルジクリーナー市場、地域別**

A. 米州

1. 北米

2. ラテンアメリカ

B. 欧州、中東、アフリカ

1. 欧州

2. 中東

3. アフリカ

C. アジア太平洋

**XIV. 環境配慮型ビルジクリーナー市場、グループ別**

A. ASEAN

B. GCC

C. 欧州連合

D. BRICS

E. G7

F. NATO

**XV. 環境配慮型ビルジクリーナー市場、国別**

A. 米国

B. カナダ

C. メキシコ

D. ブラジル

E. 英国

F. ドイツ

G. フランス

H. ロシア

I. イタリア

J. スペイン

K. 中国

L. インド

M. 日本

N. オーストラリア

O. 韓国

**XVI. 競争環境**

A. 市場シェア分析、2024年

B. FPNVポジショニングマトリックス、2024年

C. 競合分析

1. Ecoworks Marine Ltd

2. RMR Solutions, LLC

3. North American BioIndustries, LLC

4. Bioesque Solutions, LLC

5. EcoStrong LLC

6. Mainstream Engineering Corporation

7. East India Chemical International

8. Vizag Chemical

9. Okeanos

10. Simple Green

11. Star brite, Inc.

12. RXMarine

13. Muscat & Barka Business Trading

14. West Marine, Inc.

15. Ecover Group

16. Werner & Mertz GmbH

17. Bio‑Pac, Inc.

18. SADIRA Marine Products

19. Oceanic Green Group

20. RXSol Marine Chemicals

**XVII. 図目次 [合計: 30]**

**XVIII. 表目次 [合計: 1881]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

船舶の運航において、機関室や船底に溜まるビルジ水は避けられない副産物である。このビルジ水は、燃料油、潤滑油、冷却水、洗浄剤、錆、スラッジ、さらには微生物など、多種多様な物質が混入した複雑な混合物であり、その不適切な排出は海洋環境に深刻な汚染をもたらす。国際海事機関(IMO)が定めるMARPOL条約をはじめとする厳格な国際規制の下、船舶からの油性物質の排出は厳しく制限されており、この規制を遵守しつつ海洋生態系への負荷を最小限に抑えるための技術が強く求められている。こうした背景から、近年注目を集めているのが「環境配慮型ビルジクリーナー」である。これは、従来のビルジ水処理装置が抱えていた課題を克服し、より高い浄化性能と環境負荷低減を実現するために開発された革新的なシステムを指す。

従来のビルジ水処理装置の主流は、油水分離器、特に重力分離や凝集沈殿、遠心分離といった物理的な手法を組み合わせたものであった。これらのシステムは、ビルジ水中の油分をある程度除去する能力を持つものの、微細なエマルジョン化した油滴や溶解性有機物、重金属、そして微生物由来の汚染物質に対しては十分な効果を発揮しにくいという限界があった。特に、洗浄剤や分散剤が混入したビルジ水では、油滴が安定したエマルジョンを形成し、物理的な分離が極めて困難となる。その結果、処理後の排出水には依然として許容基準を超える油分や有害物質が含まれることがあり、海洋汚染のリスクを完全に排除することはできなかった。また、フィルターの頻繁な交換やスラッジの発生、それに伴う廃棄物処理コスト、さらには装置の大型化や複雑なメンテナンスも運用上の課題として挙げられていた。

環境配慮型ビルジクリーナーは、これらの課題を解決するため、複数の先進的な技術を組み合わせることで、従来の装置では困難であった高レベルの浄化を実現する。その中核となる技術の一つは、微生物による生物分解である。特定の微生物群が油分や有機物を水と二酸化炭素に分解する能力を利用し、化学薬品を使用せずに汚染物質を無害化する。また、精密ろ過膜や限外ろ過膜といった膜分離技術も重要な要素である。これらの膜は、微細な油滴や懸濁物質、さらには一部の溶解性有機物をも効率的に除去し、極めて清澄な処理水を得ることを可能にする。さらに、活性炭吸着やイオン交換樹脂、電気凝集といった物理化学的処理を組み合わせることで、残存する微量な有害物質や臭気成分まで除去し、排出水質のさらなる向上を図る。これらの技術は単独で用いられるだけでなく、それぞれの長所を活かす形で多段階に組み合わせることで、ビルジ水の多様な組成に対応し、安定した高性能を発揮する。

環境配慮型ビルジクリーナーの導入は、海洋環境保護と船舶運航の両面において多大なメリットをもたらす。環境面では、排出される油分濃度をMARPOL条約が定める15ppm(parts per million)をはるかに下回るレベルまで低減させることが可能となり、海洋生態系への油濁負荷を劇的に削減する。有害な化学薬品の使用を最小限に抑えるか、あるいは完全に排除することで、二次汚染のリスクも回避される。これにより、海洋生物の生息環境が保護され、生物多様性の維持に貢献する。運用面では、規制遵守の確実性が向上し、罰金や運航停止といったリスクを低減できる。また、スラッジ発生量の削減やフィルター交換頻度の低減により、廃棄物処理コストやメンテナンスの手間が軽減され、長期的な運用コストの削減に繋がる。さらに、装置の小型化や省エネルギー化も進んでおり、限られた船内スペースや電力供給の制約の中でも導入が容易になりつつある。これらの利点は、船舶運航者の環境責任を果たすだけでなく、企業の社会的評価を高め、持続可能な海上輸送の実現に向けた不可欠な技術として、その重要性を一層高めている。

[調査レポートPICK UP]

- 内分泌検査の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のプラスチック磁石市場:2031年までの動向、予測競合分析

- 工業用ベンジルアルコールのグローバル市場:動向・予測・競争分析(~2031年)

- UHF RFIDタグチップのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の空間利用センサー市場:2031年までの動向、予測、競合分析

- ポータブルメディアプレーヤーのグローバル市場:動向・予測・競争分析(~2031年)

- 濃縮缶スープのグローバル市場:動向・予測・競争分析(~2031年)

- 鼻アレルギー治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 臨床試験画像診断の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 移動式破砕機&選別機の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測