❖ 本調査レポートに関するお問い合わせ ❖

**シングルチャンネルピペット市場:詳細な分析と展望**

**市場概要**

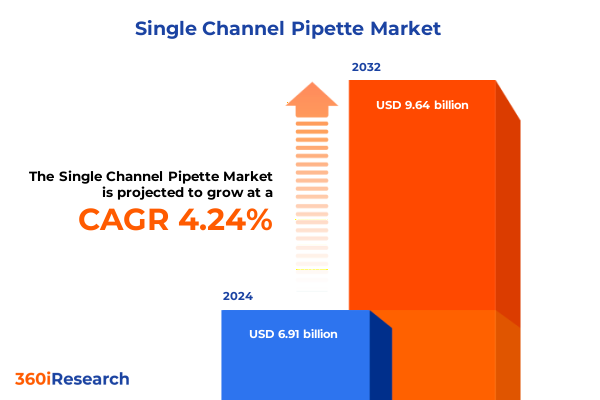

シングルチャンネルピペット市場は、2024年に69.1億米ドルと推定され、2025年には72.0億米ドルに達すると予測されています。その後、年平均成長率(CAGR)4.24%で成長し、2032年までに96.4億米ドル規模に達すると見込まれています。シングルチャンネルピペットは、世界中の研究室において不可欠なツールであり、精密な液体ハンドリングと再現性のある結果を可能にすることで、重要な研究および診断ワークフローを支えています。ゲノムシーケンシングから日常的な臨床アッセイに至るまで、これらの精密機器は、科学者がスループットを向上させ、変動性を最小限に抑えるという増大するプレッシャーに直面する中で、その役割を拡大しています。

過去10年間で、シングルチャンネルピペットは純粋な機械式デバイスから洗練された電子モデルへと進化し、機能性と人間工学に基づいた性能が著しく向上しました。現代のピペットは、吸引・分注パラメータのプログラミング、カスタムプロトコルの保存、さらには研究室情報管理システム(LIMS)に接続するデジタルインターフェースの統合を可能にします。これらの機能は、実験手順を合理化するだけでなく、ユーザーエラーの可能性を低減し、最終的にデータの信頼性を向上させます。さらに、受託研究機関(CRO)やバイオ医薬品企業からの高精度アッセイに対する需要の高まりが、メーカーにピペッティング精度、チップ互換性、ユーザーの快適性における継続的な進歩を追求するよう促しています。科学コミュニティが自動化とデータ駆動型分析を受け入れるにつれて、シングルチャンネルピペットの役割は拡大し続け、世界中のライフサイエンス研究室における基礎的なツールとしての地位を強化しています。

**市場の推進要因**

シングルチャンネルピペット市場は、技術の融合とエンドユーザーの期待の変化によって、変革期を迎えています。メーカーは、デジタル化が進む研究室環境に対応するため、タッチスクリーンディスプレイ、Bluetooth接続、IoT対応のデータロギングなどのスマート機能を統合しています。この「コネクテッドピペッティングソリューション」への傾向は、研究者が使用パターンを追跡し、デバイスを遠隔で校正し、チーム間でプロトコルを同期することを可能にし、再現性とコンプライアンスを促進します。

人間工学に基づいた設計もまた、高スループット環境における疲労軽減とオペレーターの健康が重要な考慮事項となる中で、その重要性を増しています。重量配分、ハンドル形状、チップ排出メカニズムにおける革新は、特に反復的なピペッティング作業中の手の負担を軽減し、ユーザーの快適性を向上させます。これらの人間中心の改善は、生産性を向上させるだけでなく、研究室職員の筋骨格系損傷のリスクを軽減します。

持続可能性の要請に応えるため、主要サプライヤーは、生分解性チップ材料や電子ピペット用の充電式電源システムの開発を進めています。使い捨てプラスチックを最小限に抑え、エネルギー効率を最適化することで、業界はより広範な環境目標に合致し、厳格なグリーン調達義務を持つ機関にアピールしています。その結果、シングルチャンネルピペット市場は、デジタルトランスフォーメーション、人間工学の洗練、環境管理の接点へと進化し、研究室の運営方法とイノベーションを再構築しています。

さらに、2025年に米国政府が実施した新たな輸入関税も市場に影響を与えています。国内製造業を保護するための貿易政策調整の一環として、ピペットを含む研究室機器に課されたこれらの新たな関税は、海外から調達される重要部品のコストを上昇させ、企業にサプライチェーン戦略とコスト構造の見直しを迫っています。これにより、調達チームは在庫レベルを最適化し、国内外のサプライヤーとのより有利な価格交渉を行うというプレッシャーに直面しています。関税が着陸コストを段階的に引き上げたため、一部の研究室では、変動する関税率への露出を軽減するために、国内生産のピペットの採用を加速させています。この戦略的転換は、国内メーカーに生産能力の増強、高度なツーリングへの投資、原材料サプライヤーとの提携を促しました。同時に、市場の一部は、より高い初期コストと長期的な供給セキュリティおよび製品多様性のバランスを取りながら、グローバルな調達ネットワークを活用し続けています。輸入依存度は、総所有コスト(TCO)のより深い評価も促しています。研究室は現在、堅牢なメンテナンスプログラム、延長保証、デバイスの稼働時間を確保するサービス契約により重点を置いています。モジュール式コンポーネントと予測可能な校正サイクルを備えたピペットに移行することで、エンドユーザーは運用効率の向上とダウンタイムの削減を通じて、関税による価格上昇を相殺することができます。

**市場の展望**

**セグメンテーションの洞察**

市場セグメンテーションを詳細に分析すると、エンドユーザー、製品タイプ、容量範囲、アプリケーション、流通チャネル全体で異なる推進要因が明らかになります。学術・研究機関は信頼性と再現性を、受託研究機関(CRO)はスループットとプロトコル標準化を重視します。病院・診断検査室は厳格な規制遵守と迅速なターンアラウンドを優先し、製薬・バイオテクノロジー企業は自動化プラットフォームへの統合を求めます。

製品タイプでは、手動ピペットが単純作業の主力である一方、プログラム機能、調整可能な速度、データ取得が可能な電子ピペットが牽引力を増しています。陽圧ピペットは粘性・揮発性液体向けに特化し、空気置換モデルを補完します。容量範囲では、ゲノム解析には0.1-2.5マイクロリットルの超低容量で卓越した精度が、診断ワークフローには最大1000マイクロリットルの高容量が、分子生物学には2-200マイクロリットルの中容量がそれぞれ必要とされます。流通チャネルは、直接販売、販売代理店ネットワーク、そしてオンラインプラットフォームの融合を反映しており、特に小規模研究室で迅速な履行と透明な価格設定が求められています。

**地域市場のニュアンスと成長要因**

地域的な要因は市場の採用と成長軌道に大きく影響します。アメリカ大陸では、生物医学研究への堅調な資金と成熟した学術・CROネットワークが安定した需要を支え、高度な電子ピペッティングシステムの早期採用が見られます。EMEA地域は多様な特性を示し、西ヨーロッパの製薬部門が高精度ピペットの採用を推進する一方、中東・アフリカの新興ハブではインフラと資金改善に伴い徐々に採用が進んでいます。アジア太平洋地域は、バイオテクノロジー新興企業と政府のイニシアチブに牽引され、ダイナミックな成長環境を呈しています。中国、日本、インドの研究室は、創薬と臨床診断を加速するため、電子ピペットと自動液体ハンドリングプラットフォームへの投資を増やしており、この地域はピペットの主要生産拠点であると同時に急速に成長する消費市場でもあります。

**主要メーカーと競争戦略**

シングルチャンネルピペットの競争環境は、グローバルコングロマリットと専門メーカーが混在しています。老舗ブランドは精度、耐久性、広範なサービスネットワークで市場を支配し、研究開発に投資して校正精度、人間工学、デジタル接続性を向上させています。一方、新興企業やスタートアップは、モジュール式システム、オープンアーキテクチャソフトウェア統合、サブスクリプションベースのサービスモデルに焦点を当て、特定のワークフローに合わせた柔軟な構成を強調することでニッチ市場を開拓しています。戦略的パートナーシップや提携も重要であり、メーカーはバイオテクノロジー企業と協力して特殊消耗品を共同開発したり、スマートソフトウェアソリューションをライセンス供与したりしています。また、主要サプライヤーは、仮想トレーニングモジュールや遠隔診断などのアフターサービスを拡大し、長期的な顧客関係を構築し、価格と性能を超えた差別化を図っています。

**業界リーダーのための戦略的行動計画**

業界リーダーは、技術的混乱と規制上の逆風の中で成功するために多面的な戦略を採用する必要があります。第一に、データ分析機能、ダッシュボード、リアルタイム監視を組み込んだコネクテッドピペッティングソリューションの開発を優先し、プロトコルのトレーサビリティと予測メンテナンスを通じて価値を高めるべきです。第二に、ユーザーの健康と環境への影響に関する懸念に対処するため、人間工学研究と持続可能な材料に投資し、反復性ストレス損傷を軽減するピペットや生分解性チップ、エネルギー効率の高い電子機器の開発を進めるべきです。第三に、回復力のあるサプライチェーンと地域に根差した組立作業を確立し、部品調達の多様化、地域サプライヤーとの提携、包括的なメンテナンス契約を通じて関税関連のコスト圧力を軽減し、エンドユーザーの信頼を高めるべきです。最後に、仮想トレーニングプラットフォームやサブスクリプションベースのサービスモデルを通じて顧客エンゲージメントを深めることは、ロイヤルティを育み、リピートビジネスを促進し、経常収益源を生み出すでしょう。

以下に、ご指定の「シングルチャンネルピペット」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象期間**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* ゲノムシーケンスアプリケーションにおける精度向上のためのデジタルシングルチャンネルピペットの採用

* クロスコンタミネーションを最小限に抑え、ラボの安全プロトコルを強化するためのピペットチップ追跡システムの統合

* 技術者の反復性ストレス障害を軽減するための人間工学に基づいたピペット設計の研究開発

* 競争力のある製造コストと地域需要の成長に牽引されるアジア太平洋地域のシングルチャンネルピペット生産の拡大

* 厳格な校正および検証要件が、トレーサブルなシングルチャンネルピペット試験サービスおよび機器の需要を促進

* 環境に優しいピペットチップ材料の開発が、メーカーに持続可能なシングルチャンネルワークフローの採用を促す

* シームレスなワークフロー統合のためのピペットメーカーとラボデータ管理プラットフォーム間のパートナーシップ

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

シングルチャンネルピペットは、現代の科学研究および臨床検査において不可欠な精密液体分注器具であり、その基本的な機能は、微量の液体を正確かつ再現性高く吸引・排出することにあります。分子生物学、生化学、細胞生物学、免疫学、薬学、診断学といった多岐にわたる分野で、試薬の調製、サンプル希釈、反応液の混合など、あらゆる実験操作の基盤を支えています。その精度と信頼性は、実験結果の質を直接左右するため、科学者にとって最も基本的ながらも極めて重要なツールとして位置づけられています。

このピペットの動作原理は、主に「空気置換方式」に基づいています。ピペット内部のプランジャーを操作することで、空気の圧力を利用してチップ内の液体を吸引し、再び排出します。主要な構成要素としては、液体の吸引・排出を制御するプランジャーボタン、分注量を設定する容量調整ノブ、チップを取り付けるチップコーン、使用済みチップを安全に除去するチップイジェクター、そして本体があります。これらの部品が一体となって機能することで、ユーザーは目的の容量の液体を正確に扱うことが可能となります。特に、容量調整ノブは、固定容量式と可変容量式の二種類があり、可変容量式は幅広い容量範囲に対応できる柔軟性を提供します。

正確なピペッティングを実現するためには、適切な操作技術が不可欠です。まず、チップを装着した後、吸引する液体の種類に応じてチップを事前に湿らせる「プレウェッティング」を行うことで、液体の付着による誤差を最小限に抑えることができます。液体を吸引する際は、プランジャーをゆっくりと押し下げ、液面下でスムーズに吸引し、気泡の混入を防ぐことが重要です。排出時も同様に、壁面に沿ってゆっくりと押し出し、残液がないことを確認します。また、ピペットを垂直に保ち、急激な動きを避けることも、精度を維持するための基本的な原則です。これらの細かな操作が、再現性の高い実験結果へと繋がります。

ピペットの性能を維持し、長期にわたって正確な分注を保証するためには、適切なメンテナンスと定期的な校正が欠かせません。使用後は、本体やチップコーンを清潔に保ち、必要に応じて滅菌処理を行います。内部のOリングやシールは消耗品であり、定期的な点検と交換が必要です。また、国際標準化機構(ISO)のガイドラインに基づき、専門業者による定期的な校正を行うことで、ピペットが規定の精度範囲内で動作していることを確認します。校正は、ピペットの「健康診断」とも言え、その結果は実験の信頼性を保証する重要な証拠となります。

シングルチャンネルピペットは、そのシンプルながらも洗練された設計により、様々な科学分野で不可欠な役割を担っています。例えば、PCRやqPCRといった遺伝子増幅技術、ELISAなどの免疫学的アッセイ、細胞培養における培地交換、クロマトグラフィーの前処理など、微量液体の精密なハンドリングが求められるあらゆる場面でその真価を発揮します。特に、限られたサンプル量で最大限の情報を引き出す必要がある現代の研究においては、ナノリットルからミリリットル範囲の液体を正確に扱う能力が、実験の成功を左右する鍵となります。

しかし、その使用にはいくつかの課題も伴います。液体の粘度、表面張力、温度、そしてユーザーの熟練度といった要因は、ピペッティングの精度に影響を与える可能性があります。例えば、高粘度の液体では吸引・排出速度を調整する必要があり、揮発性の高い液体では蒸発による容量誤差が生じやすくなります。これらの課題に対処するためには、適切なチップの選択、環境条件の管理、そして何よりもユーザー自身の継続的なトレーニングが重要です。近年では、人間工学に基づいた設計や、より高度な電子制御機能を備えたピペットも登場し、ユーザーの負担軽減と精度向上に貢献しています。

シングルチャンネルピペットは、単なる道具ではなく、科学的発見と技術革新を支える基盤技術の一つです。その進化は、より複雑で微細な生命現象の解明や、新たな診断法・治療法の開発に寄与し続けています。正確な液体ハンドリングの重要性は、今後も変わることなく、この謙虚ながらも強力なツールが、未来の科学の進歩を牽引していくことでしょう。

[調査レポートPICK UP]

- サウンドバーのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の自動車用BJT市場:2035年までの動向、予測、競合分析

- 治療用ベッドのグローバル市場:2031年までの動向・予測・競争分析

- 完全ワイヤレス式ステレオイヤホンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界の駐車場占有検知市場:2031年までの動向、予測、競合分析

- 量子耐性セキュアリモート印刷のグローバル市場:動向・予測・競争分析(~2031年)

- 世界の継続的認証市場:2031年までの動向、予測競合分析

- ブランド保護ソフトウェアのグローバル市場:動向・予測・競争分析(~2031年)

- 世界のMTフェルール市場:2031年までの動向、予測、競合分析

- 品揃え&空間最適化のグローバル市場:2031年までの動向・予測・競争分析