❖ 本調査レポートに関するお問い合わせ ❖

## 高圧処理ソリューション市場:詳細分析(2025-2032年)

### 市場概要

高圧処理(HPP)は、食品および飲料製品の栄養学的完全性や感覚的特性を損なうことなく、病原性微生物や酵素システムを不活性化するために極端な静水圧を利用する非加熱殺菌技術として、その重要性を増しています。この革新的なアプローチは、最大600 MPaの圧力を活用し、製品の保存期間を延長し、食品安全性を向上させ、化学防腐剤への依存を低減します。消費者の間で最小限の加工が施されたクリーンラベル製品への需要が拡大するにつれて、高圧処理ソリューションは多様なアプリケーションセグメントで急速に普及しています。乳製品やジュースから食肉やシーフードに至るまで、製造業者は進化する規制基準や市場の期待に応えるため、HPPを統合しており、これは現代の食品加工戦略の核となる柱として位置付けられています。

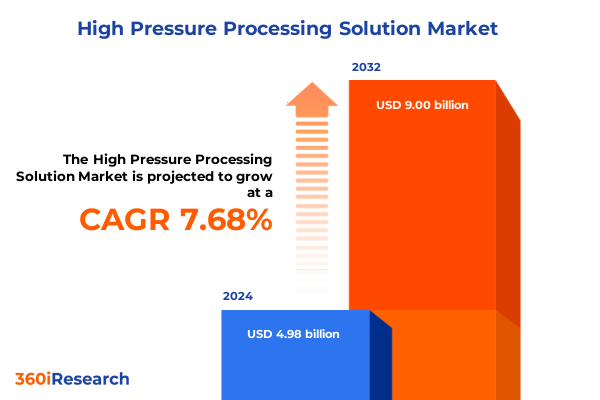

高圧処理ソリューション市場は、2024年に49.8億米ドルと推定され、2025年には53.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.68%で成長し、2032年には90.0億米ドルに達すると見込まれています。この成長は、食品・飲料生産における品質、安全性、持続可能性を向上させる戦略的手段としての高圧処理の認識の高まりによって推進されています。

### 推進要因

高圧処理ソリューション市場の成長は、技術的進歩、消費者主導の変革、および規制環境の変化によって多角的に推進されています。

**1. 技術的進歩とデジタル統合:**

機器設計の進歩とデジタル統合は、高圧処理の分野を根本的に再構築し、より高い処理能力と運用上の柔軟性を可能にしました。かつてはバッチ構成に次ぐものと見なされていた連続HPPシステムは、増圧ポンプの性能と容器工学の改善により、信頼性と費用対効果の面で同等性を達成しています。さらに、センサーと自動制御スキームの統合により、プロセスの一貫性が向上し、圧力サイクルと温度プロファイルのリアルタイム監視が可能になりました。これらの技術的変化は、自己診断機能による予期せぬダウンタイムの削減と全体的な機器効率の最適化を伴う、合理化されたメンテナンスプロトコルによって補完されています。

**2. 消費者主導の変革とクリーンラベル製品への需要:**

消費者の嗜好の変化は、クリーンラベルで持続可能な加工方法への新たな注目を促しています。買い物客が成分表示と生産フットプリントをますます精査するにつれて、高圧処理は従来の加熱殺菌に代わる魅力的な選択肢として浮上しました。栄養品質と風味を維持しながら、エネルギーと水の使用量を削減するその能力は、より広範な環境および健康目標と一致しています。

**3. 規制の枠組みと投資の促進:**

北米、ヨーロッパ、アジアの規制機関は、HPPに関するガイドラインを正式化し始めており、その採用をさらに正当化し、次世代ソリューションへの投資を促進しています。これにより、HPP技術の信頼性が高まり、市場への浸透が加速しています。

**4. 米国関税措置の影響とサプライチェーンの再編:**

2025年に米国で導入された新たな関税措置は、高圧処理機器のサプライチェーンに顕著な影響を与えました。主にヨーロッパから調達される増圧ポンプや多層容器に課された関税は、国内製造を刺激することを目的としていました。その結果、設備投資の着地コストは中程度の増加を経験し、OEMは価格戦略とサプライチェーン構成の見直しを余儀なくされました。実際には、多くのサプライヤーは競争力を維持するために関税の影響の一部を吸収することを選択し、他社はより長いリードタイムと高い在庫バッファを組み込むように契約を再構築しました。これらの貿易動向に対応して、機器ベンダーと食品加工業者の双方が、米国国内での組み立ておよび製造業務の現地化イニシアチブを加速させました。国際的なポンプ設計者と地域のステンレス鋼加工業者との間の協力的なベンチャーが生まれ、関税の軽減を可能にし、重要なコンポーネントのニアショアリングを促進しました。一方、一部の加工業者は、代替のブースターポンプアーキテクチャを提供するアジア太平洋地域のメーカーを含むように調達ポートフォリオを多様化しました。これらの戦略的適応は、調達計画に複雑さをもたらしましたが、国内の能力を強化し、将来の政策変動への露出を減らすことにもつながりました。

### 市場セグメンテーションと地域別動向

高圧処理ソリューション市場は、アプリケーション、操作モード、機器、パッケージング、およびエンドユーザーによって細分化されています。

**アプリケーション別:**

高圧処理は、乳製品セクター(チーズ、ヨーグルト)で最も深く浸透しており、クリーンラベルと保存期間延長への消費者の期待に応えています。果物と野菜(ベリー、葉物野菜、トマト)では、化学添加物なしで色の鮮やかさと食感を維持するためにHPPが採用されています。飲料分野では、オレンジやグレープフルーツなどの柑橘系ジュースがHPPの揮発性風味化合物を保持する能力を活用し、リンゴやブドウなどの非柑橘系品種も同様に微生物安全性の向上から恩恵を受けています。食肉加工業者(牛肉、豚肉、鶏肉)は病原菌リスクを軽減するためにHPPを採用し、調理済み食品メーカーは食材の感度に合わせて加工強度を調整することで、肉ベースとベジタリアン製品を区別しています。魚介類アプリケーション(魚、甲殻類、エビ)も、加工業者が繊細な食感を維持しながら流通範囲を拡大しようとする中で拡大しています。

**機器別:**

機器の選択は市場行動をさらに細分化し、ポンプが重要なサブシステムを構成します。ブースターポンプは加圧段階を開始し、増圧ポンプは微生物不活性化に必要な最終圧力を達成するためにその精度で知られています。多層構成と単層オプションの間の容器設計の選択は、処理能力とメンテナンスサイクルに直接影響します。

**操作モード別:**

操作モードのセグメンテーションは二分化を強調しています。大量生産者は労働効率のために連続処理に傾倒する一方、職人技や小規模な事業は柔軟性のためにバッチシステムを維持しています。

**パッケージング別:**

パッケージングのトレンドはこれらのパターンを補完し、ジュースや調理済み食品セグメントでは費用対効果と利便性からフレキシブルフォーマットが支配的である一方、乳製品や特定の食肉アプリケーションではバリアの完全性を確保するためにリジッドパッケージングが優勢です。

**エンドユーザー別:**

エンドユーザーのセグメンテーションは、ターンキーHPP機能を提供する受託サービスプロバイダーの影響力の高まり、および自社システムに投資する食品・飲料メーカー(大企業から中小企業まで)、専門的な試験やパイロットプログラムを通じてイノベーションを推進する研究機関を浮き彫りにしています。

**地域別動向:**

地域別の採用パターンは、南北アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋地域でそれぞれ異なる特徴を示しており、それぞれ独自の規制環境、消費者行動、インフラの準備状況によって形成されています。

* **南北アメリカ:** 米国は、支援的な規制枠組みと、新興ブランドへのアクセスを民主化する堅牢な受託サービスプロバイダーのネットワークに支えられ、最前線に立っています。カナダは、調和された食品安全基準とクリーンラベル飲料への関心の高まりから恩恵を受けています。ラテンアメリカ市場は、浸透度は低いものの、物流上の課題と輸出チェーンにおける保存期間延長の必要性から、魚介類およびジュースセグメントでHPPを採用し始めています。

* **ヨーロッパ・中東・アフリカ:** 西ヨーロッパは、ドイツ、スペイン、フランスにおける需要を満たすために多層容器容量への着実な投資を主導しています。厳格な安全規制と、最小限の加工が施された食品に対してプレミアムを支払う消費者の意欲が、採用をさらに加速させています。中東では、近代化が包装肉および乳製品の採用を推進し、北アフリカの輸出業者は、高価値の園芸製品に対するヨーロッパの輸入要件を満たすためにHPPを活用しています。

* **アジア太平洋:** 日本とオーストラリアのようなダイナミックな市場は、規制上のインセンティブと確立された飲料産業を活用している一方、中国と東南アジア経済は高成長のフロンティアを表しています。都市化の進展、食生活の変化、および政府の協調的なイニシアチブが、HPPが多様なアプリケーション分野で繁栄できる環境を育んでいます。

### 展望と戦略的示唆

高圧処理ソリューションの競争環境は、確立された既存企業と意欲的な新規参入企業の両方によって特徴付けられ、それぞれが運用効率を向上させ、市場シェアを獲得しようと競合しています。主要な技術サプライヤーは、バッチシステムと連続システムの両方を含むポートフォリオを拡大しており、レトロフィットとスケールアウト展開を容易にするモジュラー設計への明確な戦略的転換が見られます。機器メーカーと専門サービスプロバイダー間のパートナーシップは、設置、検証、および継続的なメンテナンスを含むターンキーソリューションをエンドユーザーが利用できるようにする重要な差別化要因として浮上しています。市場リーダーは、自動化とデジタル化に対する新たな顧客要求に対応するために、研究開発への投資を強化しています。機械学習アルゴリズムに支えられた予測メンテナンスプラットフォームは、予期せぬダウンタイムを削減し、ライフサイクルコストを最適化するために制御アーキテクチャに統合されています。さらに、パッケージングイノベーターとの戦略的提携は、高圧サイクルに耐えるように設計されたバリアフィルムの共同開発を推進し、新しい製品フォーマットを解き放ち、ブランドの魅力を高めています。一方、アジアを拠点とするOEMは、低コストの生産拠点を活用して競争力のある増圧ポンプの代替品を提供し、価格面で従来の欧米ベンダーに挑戦しています。同時に、サービス指向のプレーヤーは、リモート監視、パフォーマンスベンチマーク、迅速なスペアパーツ供給を含む包括的なライフサイクル管理サービスを通じて差別化を図り、顧客ロイヤルティを強化し、経常収益源を生み出しています。

高圧処理の変革的な可能性を最大限に活用するために、業界リーダーは、初期設備投資を軽減しながら段階的な容量拡張を可能にするモジュラー連続システムの導入を優先すべきです。これらのプラットフォームに高度なデータ分析とデジタルツインシミュレーションを統合することで、プロセスパラメータをさらに洗練させ、予測メンテナンスとリアルタイムのパフォーマンス最適化を可能にすることができます。このような戦略は、運用リスクを低減するだけでなく、製品の一貫性と処理能力効率を向上させます。同時に、経営幹部は、進化する貿易政策と地域化された規制要件に対応するために、サプライチェーンアーキテクチャを再評価する必要があります。地域のアセンブリハブを設立するか、国内の製造業者との提携を構築することで、関税変動への露出を最小限に抑え、機器の配送時間を短縮できます。並行して、フレキシブルパッケージングの専門家と協力してHPP対応フィルムを共同開発することで、フォーマットの多様性を拡大し、利便性に対する消費者の需要を満たすことができます。最後に、受託サービスパートナーシップを活用することで、パイロットローンチや季節的なピークに対するアジャイルな容量ソリューションが提供され、恒久的な設備投資の負担なしに迅速な市場参入が可能となります。これらの戦略は、高圧処理ソリューション市場における持続的な成長と競争優位性を確保するために不可欠です。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 高圧処理を用いた最小限に加工された食品の保存期間延長に対する消費者の需要の高まり

* 世界的な食品流通のための高圧処理技術とコールドチェーンロジスティクスの統合

* HPP装置の効率向上によるエネルギー消費量と運用コストの削減

* 安全性と品質を確保するための植物性タンパク質飲料における高圧処理の採用拡大

* 規制当局の承認と進化するコンプライアンス基準が高圧処理ソリューションの乳製品加工における拡大を推進

* 装置メーカーと食品ブランド間の協力によるカスタマイズされた高圧処理ラインの開発

* 製品開発とスケーラビリティを加速するマルチサンプル高圧処理システムの登場

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **高圧処理ソリューション市場:装置別**

* ポンプ

* ブースターポンプ

* 昇圧ポンプ

* 容器

* 多層容器

* 単層容器

9. **高圧処理ソリューション市場:操作モード別**

* バッチ式

* 連続式

10. **高圧処理ソリューション市場:包装別**

* 軟包装

* 硬質包装

11. **高圧処理ソリューション市場:処理能力別**

* 大規模システム(200L超)

* 中規模システム(50~200L)

* 小規模システム(50L未満)

12. **高圧処理ソリューション市場:用途別**

* 乳製品

* チーズ

* 牛乳

* ヨーグルト

* 果物と野菜

* ベリー類

* 葉物野菜

* トマト

* ジュース

* 柑橘系ジュース

* グレープフルーツ

* オレンジ

* 非柑橘系ジュース

* リンゴ

* ブドウ

* 食肉製品

* 牛肉

* 豚肉

* 鶏肉

* 調理済み食品

* 肉ベース

* ベジタリアン

* シーフード

* 魚

* 甲殻類

* エビ

13. **高圧処理ソリューション市場:エンドユーザー別**

* 受託サービスプロバイダー

* 食品・飲料メーカー

* 研究機関

14. **高圧処理ソリューション市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **高圧処理ソリューション市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **高圧処理ソリューション市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Hiperbaric S.A.

* JBT Corporation

* Bao Tou KeFA High Pressure Technology Co., Ltd

* EXDIN Solutions Sp. z o.o

* HTSM HPP

* 株式会社神戸製鋼所

* Quintus Technologies AB

* Resato International B.V.

* Thyssenkrupp AG

**図目次 [合計: 32]**

1. 世界の高圧処理ソリューション市場規模、2018-2032年(百万米ドル)

2. 世界の高圧処理ソリューション市場規模:装置別、2024年対2032年(%)

3. 世界の高圧処理ソリューション市場規模:装置別、2024年対2025年対2032年(百万米ドル)

4. 世界の高圧処理ソリューション市場規模:操作モード別、2024年対2032年(%)

5. 世界の高圧処理ソリューション市場規模:操作モード別、2024年対2025年対2032年(百万米ドル)

6. 世界の高圧処理ソリューション市場規模

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、消費者の食品に対する要求は、単なる栄養摂取に留まらず、安全性、高品質、そして自然志向へと多様化しています。このような背景の中で、食品の鮮度と風味を損なうことなく、微生物を効果的に不活化する革新的な技術として注目を集めているのが「高圧処理ソリューション」、通称HPP(High-Pressure Processing)です。これは、食品を高温にさらすことなく、超高圧環境下に置くことで殺菌や品質保持を実現する非加熱殺菌技術であり、その応用範囲は食品産業に留まらず、多岐にわたっています。

この技術の核心は、等方的に作用する静水圧の利用にあります。食品を密閉容器に入れ、数千気圧にも及ぶ高圧水槽内で処理することで、食品全体に均一な圧力が加わります。この圧力は、微生物の細胞膜や酵素、タンパク質の立体構造に影響を与え、その機能を失わせることで殺菌効果を発揮します。一方、共有結合のような化学結合にはほとんど影響を与えないため、食品本来の風味、色、食感、そして栄養成分が損なわれにくいという特徴があります。熱処理が熱による化学変化を伴うのに対し、HPPは圧力による物理的変化を主とするため、より自然に近い状態での加工が可能となるのです。

HPPの最大の利点は、食品の安全性と品質の両立です。熱処理では失われがちなビタミンや抗酸化物質などの栄養素、そして生鮮食品特有のフレッシュな風味や食感を維持しながら、食中毒菌や腐敗菌を効果的に低減し、賞味期限を大幅に延長することが可能です。また、保存料などの食品添加物の使用を抑えられるため、「クリーンラベル」製品への需要に応えることができます。さらに、食品廃棄物の削減にも貢献し、持続可能な社会の実現に寄与する側面も持ち合わせています。これにより、生産者はより安全で高品質な製品を市場に供給でき、消費者は安心して食品を選択できるようになります。

HPPは、その汎用性の高さから多岐にわたる分野で応用されています。特に、生ハムやソーセージなどの食肉加工品、カキやエビといった魚介類、アボカドペーストやフルーツジュース、スムージー、乳製品、さらにはベビーフードや介護食など、加熱による品質劣化が懸念される製品においてその真価を発揮しています。例えば、アボカド製品では褐変を抑えながら長期保存を可能にし、貝類では高圧によって貝柱が殻から剥がれやすくなるため、加工効率の向上にも貢献しています。食品分野に留まらず、医薬品や化粧品の滅菌、機能性成分の抽出など、非食品分野への応用研究も進められており、その可能性は広がり続けています。

もちろん、HPPソリューションには課題も存在します。高圧処理装置の導入コストが高いこと、特定の包装材料が必要となること、そして全ての食品に適用できるわけではないことなどが挙げられます。例えば、空気を含む食品や、圧力によって構造が大きく変化してしまう食品には不向きな場合があります。しかし、これらの課題を克服するための技術開発は活発に進められており、より効率的でコストパフォーマンスの高い装置の開発、連続式HPPの実現、他の加工技術との組み合わせによる相乗効果の追求などが期待されています。市場規模も年々拡大しており、今後もその成長は続くと予測されています。

高圧処理ソリューションは、食品の安全性、品質、そして持続可能性という現代社会が抱える複雑な要求に応える、革新的な技術としてその地位を確立しました。今後も、その技術的進化と応用範囲の拡大を通じて、私たちの食生活と産業に計り知れない価値をもたらし続けることでしょう。

[調査レポートPICK UP]

- 世界のNANDゲート市場:2031年までの動向、予測、競合分析

- 無線周波数(RF)包装の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 世界のサーマルイメージングスコープ市場:2031年までの動向、予測、競合分析

- ワイヤレスBluetoothプリンターのグローバル市場:動向・予測・競争分析(~2031年)

- パスワードレス認証のグローバル市場:動向・予測・競争分析(~2031年)

- ポータブルメディアプレーヤーのグローバル市場:動向・予測・競争分析(~2031年)

- オルガノイドキットのグローバル市場:動向・予測・競争分析(~2031年)

- 世界の静電容量式真空計市場:2031年までの動向、予測、競合分析

- 皮膚線維症治療の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

- 糖尿病性足部潰瘍治療薬の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測